Näkisin, että nämä on aika hankalia tilanteita. Koska tähän varautuminenhan olisi vaatinut joko todella kalliita vakuutuksia, joilla olisi tehty isosti duffea kaikki ne vuodet, kun homma toimi, tai sitten ostaa kaasua muualta kuin Venäjältä todella paljon kalliimmalla. Niin tai näin, niin Uniperin kustannukset olisivat nousseet merkittävästi, jonka seurauksena olisivat tietty joutuneet laskuttamaan asiakkaalta paljon enemmän. Jälkiviisaasti voisi olettaa, että tämäkin olisi ollut parempi ratkaisu, kuin nyt tehty. Leikitään, että Uniper (tai Fortum) olisi ollut niin kaukaa niin viisas, että olisivat näin tehneet.

Eletään siis vuotta 201x ja Uniper myy sähköä Saksassa asiakkailleen hinnalla, joka on vaikkapa 30 % kalliimpaa (luku hatusta), kuin pörssisähkö. Hinta on siksi niin kallis, että varautuvat siihen, että Venäjä ei enää toimita kaasua Keski-Eurooppaan. Ostaisivatko asiakkaat tällaisessa tilanteessa mukisematta sähkönsä Uniperilta vuosien ajan merkittävästi kalliimmalla hinnalla, VAI löytyisikö joku toimija, joka arvioisi riskin sille, että Venäjä lopettaa kaasutoimitukset niin paljon pienemmiksi, että tyytyisi pitämään maltillisempia/olemattomia suojauksia ja pystyisi toimittamaan asiakkaille sähköä 30 % halvemmalla, kuin Uniper. Kutsutaan tätä kuvitteellista yhtiötä vaikka Tuniperiksi.

Kun teollisuus ja kuluttajat kilpailuttavat sähkösopimuksiaan, niin ottavatko ne Uniperin 30 % kalliimman vai Tuniperin? Eli jotta tämä systeemi toimisi, niin myös kuluttajien ja teollisuuden pitäisi olla valmis tähän, eli päätös ei käytännössä ole Uniperin. Ainoastaan valtio voisi määrätä regulaation semmoseksi, että Tuniper ei saisi toimia markkinoilla. Ja kaikki tiedämme, että miten valtio hoiti tämän roolinsa, eli kielsi ydinvoiman ja veti ns. all in Uniperiin/Venäläiseen kaasuun.

Ja sitten noiden suojausten tapauksessakin olisi se, että ihan samalla tavalla sitä duffea nyt tulisi, mutta sen maksaisi vain joku pankki tai vakuutuslaitos. Jos taas niillä ei olisi rahaa, niin oltaisiin ihan samassa tilanteessa, kuin nytkin. Eli käytännössä ainot vaihtoehto olisi ollut ostaa kaasu koko ajan jostain muualta kalliimmalla.

Mjooh, en nyt takertuisi liikaa siihen, mitä sanovat. Mitä tuossa tilanteessa voi sanoa? Nähtiin riski, mutta siihen varautuminen olisi ollut niin kallista, ettei tehty mitään? Kyllähän tämä sama tilanne on kaikkialla. En tiedä, että millaisen laitoksen riskejä hallinnoit, mutta jonkun verran olen itsekin tähän puoleen törmännyt ja esim. kerran keskusteltiin toimittajan kanssa, että mitä he tekevät, jos heidän tehtaansa palaa maan tasalle?

No eivät varmaan mitään, vai pitäisikö heidän rakentaa toinen tehdas varulta? Olisimmeko me ja muut asiakkaat valmiita maksamaan luokkaa tuplahintaa sen takia (emme)? Aina voi validoida toisen toimittajan, mutta löytyy hommia, joissa toista toimittajaa ei esim. ole olemassa (case TSMC), tai kyseinen toimittaja on käytännössä mahdotonta korvata (case Uniper).

Mitähän Nvidian, Applen, Teslan, Nokian, Intellin, Lockheed Martinin, AMD:n, jne. jne. toimarit sanovat, jos Kiina hyökkää Taiwaniin ja TSMC lopettaa toimitukset? Kaunistellaan sanomaa ja todetaan, että: Ei nähty riskejä", vai kerrotaan todellisuus, että: “Tiedostettiin kyllä riskit, eikä tehty mitään, koska mitään ei ollut tehtävissä”. Hankala tilanne ja en haluaisi olla yhdenkään yllä mainitun firman toimarin saappaissa siinä vaiheessa, enkä haluaisi olla nyt Fortumin.

Edit. Pahoittelut off topicista. En jatka enää aiheesta.

Ei oikein avaudu nuo pohjoismaisten sähköjohdannaismarkkinoiden kohonneet vakuusvaatimukset, että miksi johdannaisia on hankittu niin paljon? Onko Fortumilla ollut vaikeaa saada tuotetta myytyä käypään hintaan, vai eikö ole haluttu ottaa riskiä sähkön hinnan alenemisesta? Euroopassa on jonkinlaista sähköpulaa, joten luulisi, että kaikki tuotettu sähkö menisi hyvin kaupaksi. Pohjoismaissa sähkö on halvempaa kuin Keski-Euroopassa, joten vientinäkymätkin lienee kohtalaisen hyvät, eikä pitäisi olla pelkoa hinnan romahduksesta. Toki kilpailuahan alalla on, joten olisiko isot asiakkat niin vahvoja, että vaativat hyvät vakuudet hinnan pysyvyydestä. Vai olisiko sähkön hinnan nousu tapahtunut liian nopeasti, jotta muutoksen suuruutta olisi osattu hallita?

Pidin Fortumin Venäjän riskiä liian isona kesällä 20 ja myin kaikki pois. Liian aikaisin. Nyt riskit ovat realisoituneet pahemmin, kuin on osattu pelätä.

Mitä tästä voisi oppia? Kyllä me aikamoisessa kuplassa olemme analysoidessamme globaaleja yhtiöitä talouslukujen perusteella. Ja, hajauttaminen on tärkeää.

Vielä jaan uudestaan vanhan postauksen heinäkuulta… eli tilanne on pahin mahdollinen satojen miljardien sopimusten suhteen. ja vielä kaiken paskan päälle lukittu sähkön myyntihinnat naurettavan halvoiksi 2022-2023. > Siis Uniper lukinnut.

Kyllä Fortumin kannattaisi laskea Uniper konkurssiin. Saksa ottaa sen sitten syliinsä ja pyörittää toimintaa. Onhan tämä ihan järjetöntä että Fortum rahoittaa noin tappiollista toimintaa.

“Fortumin Q2-tulos oli operatiivisesti hyvä ja raportoidut luvutkin olivat pelättyä parempia, mutta 5,7 miljardin euron tappio ei silti anna aihetta juhlaan. Fortumin tilanne on kaksijakoinen: Generation-segmentti voi tehdä lähivuosina ennätyksellisiä tuloksia sähkön hinnan pysyessä huippukorkealla, mutta toisaalta Uniperin tilanne on sekava ainakin Saksan vakauspaketin viimeistelyyn saakka. Periaatteessa meitä houkuttelee Fortumin ytimessä oleva arvo, mutta epävarmuuksia on liikaa. Myrskyn jälkeen voi olla poutasää, mutta ensin myrskyn aiheuttamat tuhot on arvioitava.”

Raportilta lainattua:

“Myrskyn jälkeen voi olla poutasää, mutta ensin myrskystä täytyy selvitä ehjänä ulos.”

Ulkomuistista tuon kirjoittelin. Eroa oli noin vajaa kolme euroa.

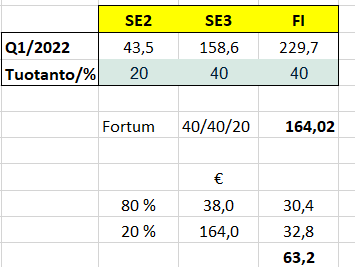

Kuluvaa Q3:n saavutettua hintaa on jo melko helppo ennustaa, kun siitä on jo kulunut 2/3-osaa.

Vielä kun optimointi onnistuu kohtuullisesti, niin saadaan ennätystoteuma n. 65 €/MWh.

Q4:lla tulee lisäkapasiteettia OL3:n muodossa 600 MW, joka on vuositasolla n. 5 TWh. Huomattava lisäys kabaan. Tosin voi olla että tulokseen tällä ei ole vaikutusta, kun hinta samalla putoaa. Olisiko niin että Suomeen ei ole kannattavaa jatkossa rakentaa lisäkapasiteettia. Kun tuulee, niin hinta on nolla tai vähemmän ja kun ei tuule niin hinta on tonnin per MWh.

Suojauksen hinta nousee kiihtyvään tahtiin ensi vuoden puolella. Oma 5,4 snt/kWh päättyy ensi vuoden kesänä

Kaasun ja sähkön johdannaishinnat ovat nyt sellaisessa nousussa Saksassa ja Pohjoismaissa, että Fortumin ja Uniperin vakuusvaateet on tähtititeellisiä ja eilen infotut luvut jo täysin vanhentuneet. Valtiolta vaadittaneen pikaisia päätöksiä rahoitukseen.

Tässä lähestytään tosiaan kovaa vauhtia systeemitason kriisiä. Yksikään energiayhtiö ei ole valmistautunut 250€/MWh päivänousuihin Saksan vuosituotteella, millainen eilen nähtiin. Melkein jo tekisi mieli veikata, että siellä on margin calleja joillekin yhtiöille soiteltu mikä osaltaan tätä valtavaa nousua vauhdittaisi.

Valtioiden väliintulo tavalla tai toisella näyttää tosiaan pakolliselta, koko markkina on vaarassa kaatua.

Kyllä, Rauramoa juuri haastatellaan Ykkösaamussa ja totesi, että kohonneiden hintojen vuoksi asetetut vakuudet voidaan menettää ainoastaan systeemikriisissä. Jäädään seuraamaan, mitä tapahtuu…

Eli sikäli kun Fortum myy vain omaa kapasiteettia, ja kiinteillä hinnoilla vain osan riittävän turvalliseksi katsomansa osan kapasiteetistaan, ei näin pitäisi käydä?

Eli pitäisi ihan merkittävä määrä laitoksista olla poissa käytöstä tai poissa verkosta muutoin kuin suunnitellusti?