Fyysinen sähkönhinta muodostuu Spot markkinoilla eikä johdannaispörssissä. Johdannaisilla voidaan suojatua tuon Spot hinnan vaihteluita vastaan. Johdaispörssistä luopuminen ei vaikuta sähkönhintaan vaan vaikuttaisi erilaisten myyntisopimusten tarjoamis mahdollisuuksiin. Puhdas pörssisähkö eli Spot hinta olisi silloin keskiössä.

1 tykkäys

Vakuusvaatimus on ihan sen vuoksi, että jos sähköyhtiö Rätinä&Paukkeella ei ole toimittaa lupaamaansa sähköä asiakkaalle esim. Joensuun Vene- ja Veturiveistämölle, niin asiakas saa ko. vakuuden ja ostaa sähkönsä muualta. Riski on näin laitettu myyjälle, ei ostajalle. Jos vakuusvaatimus poistetaan ja Rätinä&Paukkeella ei sitten olekaan toimittaa lupaamaansa sähköä Joensuun Vene- ja Veturiveistämölle ensi Helmikuussa, joutuu Joensuun Vene- ja Veturiveistämö ostamaan sähkönsä muualta sen hetken markkinahintaan. Näin riski siirretään asiakkaalle eikä myyjälle.

Sähköyhtiö voisi ehkä välttää vakuusvaatimukset myymällä vain ja ainoastaan pörssisähköä, jolloin hinta määräytyy kulutushetken mukaan.

7 tykkäystä

Ymmärrän kyllä miten suojaukset ja vakuusvaatimukset toimivat. Nyt vaan on tilanne, jossa firmat ajautuvat maksukyvyttömyyteen nousevien vakuusvaatimusten vuoksi. Normaalitilanteessa vakuuksia raukeaisi suunnilleen sitä mukaa kun uusia syntyy, mutta nyt kåynnissä on kilpajuoksu rahoituksen haalimisen jja konkurssin välillä.

Mikäli sähkönmyyjä menee konkkaan, niin sähköä ei saa yksikään asiakas. Esim. Vakuusvaatimusten puolittaminen jättäisi turvaa ja helpottaisi maksukyvyttömyyden uhkaa.

4 tykkäystä

Miten “toimiva” on järjestelmä jossa pelkkä puhuminen mahdollisesta hintakatosta vaikuttaa johdannaispörssissä hintojen laskuun.

Siis pelkkä puhe ei mitään konkreettista tuotannon vajausta/heilahtelua jne… vaan ihan pelkkä PUHE.

Ei tuollainen järjestelmä ole toimiva jos puhumalla hinnat saa nousemaan ja laskemaan.

6 tykkäystä

Esimerkiksi öljy futuurit liikkuvat yhtälailla jos vaikka opec sanoo leikkaavansa tuotantoa kuukauden päässä. Itse Spot markkinasähkössä on eri asia ja siihen ei pelkät puheet auta. Totta on toki että johdannaismarkkinat ovat tällä hetkellä sähkössä sekaisin, mutta hyvä kuitenkin ymmärtää fyysinen sähköpörssin(Spot) ja finanssimaailman(johdannaiset) ero.

3 tykkäystä

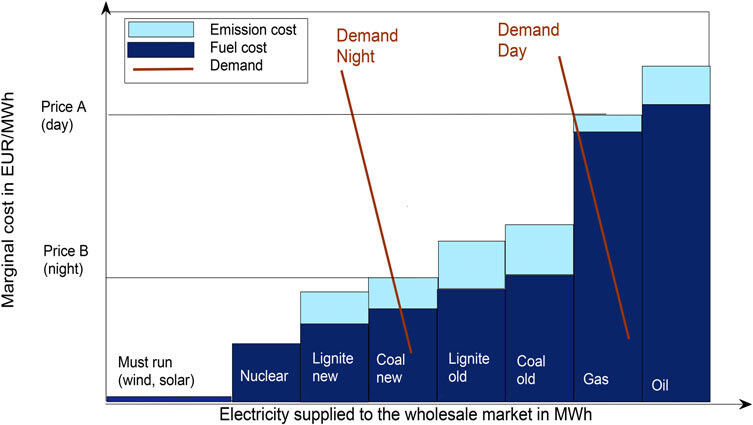

Suurin osa johdannaismarkkinoiden hinnan noususta johtuu siitä, että sähkön hinnassa on mukana kaasulla tuotettu sähkö, jonka hinta on taivaissa. Jos kaasu erotettaisiin omaksi johdannaismarkkinakseen, laskisi sähkön hinta paljon. Euroopan sähkömarkkinoilla sähkön hinta muodostuu ns. marginaalihinnan mukaisesti, eli hinta määräytyy kalleimman komponentin mukaan.

Tämä kuva ilmentää hyvin, miksi yösähkö on edullisempaa kuin päiväsähkö. Koska yöllä ei taideta kaasua käyttää sähkön tuotantoon, niin sähkön hinta on paljon edullisempi. Ao. kuva on periaatekuva ennen kaasun hinnan kohoamista, jolloin kallein tuotantotapa oli öljy. Jossakin threadissa joku taisi laskea, että diesel aggregaatilla tuotettu oma sähkö olisi n. 0,4€/kWh hintaista, joka on älyttömän kallista verrattuna teollisen mittakaavan laitoksen hintaan ja jotkut ovat puoliksi tosissaan miettimässä sellaista kotiinsa. Ja jos teollisesti öljyllä tuotetun sähkön hinta on ao. kuvassa korkealla, niin kaasu on ollut aika halpaa aiemmin.

EU:ssa on käytössä ns. simulaatiomalli, joka teoriassa ohjaa sähköntuottajia tuottamaan edullisimmalla (ja vihreällä) tavalla sähköä ja kuitenkin saaden korvauksen kalleimman tuotantotavan mukaisesti. Esimerkiksi aurinkovoima ja tuulivoima ovat edullisia, vaatien pääasiassa alkuinvestoinnin ja sen jälkeen energiaa tulee lähes ilmaiseksi, kunhan vain tuulee ja aurinko paistaa. Maksun saat kuitenkin sen mukaan, mitä öljyllä tuotettu sähkö maksaa, tai tänä päivänä kaasulla, sillä sen hinta on pilvissä. Vihreän sähkön tuottajilla on tänään kissanpäivät. Rahaa tulee ovista ja ikkunoista.

The simulated market faced contradictory imperatives: to ensure a minimum amount of electricity within the grid at every point in time, and to channel investment into green energy. The solution proposed by market fundamentalists was twofold: create another market for permissions to emit greenhouse gases, and introduce marginal-cost pricing, which meant that the wholesale price of every kilowatt should equal that of the costliest kilowatt.

Jos kaasu irroitetaan yhtälöstä, spot-hinnat painuvat heti viime Tammikkuun tasoille. Tätä kaasun irroittamista marginaalihintajärjestlemästä ilmeisesti pohditaan vakavasti EU tasolla. Ainakin Kreikassa tällaista pohditaan vakavasti.

Under Greece’s plan, electricity produced from renewables, hydro and nuclear will be separated into one pot while gas and other fossil fuels will be priced separately.

“This could ensure roughly 50% of lower electricity prices, given that on-demand sources (such as natural gas) have only a one-third share of the electricity mix, a share that will continue to decline as the energy transition accelerates,” the government said.

16 tykkäystä

Marginaalihinnoittelu koskee Spot markkinaa.

Tuossa aiemmin tänään aamupäivällä linkkaamassani jutussa kerrottiin, että sekä Iberian ja Kreikan mallit oli tutkittu mutta hylätty. Tiedä sitten miten käy, mutta näin siinä raportissa mainitaan.

2 tykkäystä

Marginaalihinnoittelu koskee Spot markkinaa.

Tämä on aivan totta. On toki otettava huomioon, että kaikkien sopimusten hintojen lähtökohta on tuo Spot-hinta. Esimerkiksi, kun ostat 2v kiinteähintaisen sähkösopimuksen hintaan 30s/kWh, myyjä lyö vetoa, että jää silti voitolle sopimuskauden aikana. Myyjät toki suojautuvat näiltä spot hintojen vaikutuksilta johdannaisilla, eli sopimalla ostavansa sähköä vaikka hintaan 20s/kWh ja myy sitä eteenpäin kääräisten itselleen erotuksen ja samalla toivoen ettet käytä sähköä kalliiden tuntien aikana vaan olet yökukkuja joka heräilee vasta puolen yön aikaan aamutoimiinsa.

Moni sähköntuottaja myy - jos ei kaikkea - mutta ainakin osan sähköstä Nordpoolissa eteenpäin. En osaa sanoa kuinka monta prosenttia tuotetusta sähköstä myydään Nordpoolissa, mutta esim. 2021 siellä myytiin 501 TWh ja sillä on valtava vaikutus sähkön hintaan. Kun sähkönmyyjä joutuu noilla hinnoilla ostamaan sähköä (olettaen että ei itse tuota 100% myymästään sähköstä), on selvää, että sopimushinnat kasvavat raketin lailla.

During 2021 a total of 963 TWh* of power was traded through Nord Pool (made up of buy volume of 462 TWh and sell volume of 501 TWh).

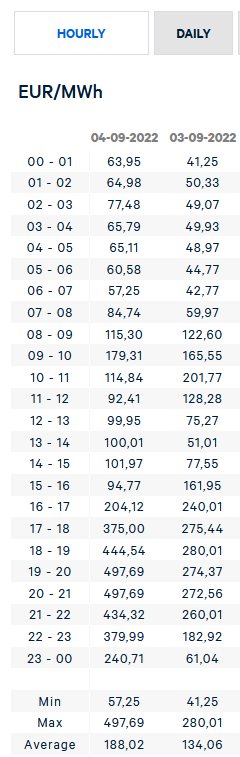

Alla on Nordpoolin tämänpäiväset ja huomiset hinnat tuntikohtaisesti. Huomaatte, kuinka hinta vaihtelee erittäin paljon kalleimpien tuntien painottuvan klo 18-22 välille.

Lähde: Market data | Nord Pool

6 tykkäystä

Ruotsissa edetään nopeasti, jo ennen pörssien sulkeutumista maanantaina, vakuusvaatimusongelman ratkaisemisessa kymmenien miljardien eurojen takausjärjestelyllä. Kokoluokka on mukavan iso ja tästä saanee tarvittaessa apuja myös Fortum.

Saarikon mukaan valmistelut myös Suomessa ovat pitkällä. Munimiseen ei olekaan nyt aikaa, vaikka sähkön johdannaishinnat laskivat onneksi viime viikolla hyvin voimakkaasti mikä antoi taas hiukan liikkumavaraa vakuuksien suhteen, niin Nord Stream 1:n sulkeutuminen

kokonaan saanee maanantaina hinnat taas rajuun nousuun.

Pohjoismaat näyttävät hoitavan hommansa vakuusongelman hoitamiseksi, mikä on elintärkeää jotta hinnanmuodostus johdannaismarkkinalla pysyy järjellisenä eikä nähdä vaarallisia defaultteja. Voimme vain toivoa, että myös Keski-Euroopassa kyetään reagoimaan tarpeellisella voimalla ja ajoissa. Nopeasti se kriisi tännekin voi siirtyä jos siellä nähdään isoja defaultteja mikä laittaa lumipallon liikkeelle.

8 tykkäystä

Sitähän tässä yritetään. Ks. https://www.hs.fi/politiikka/art-2000009035263.html

Ongelmana on, että vakuusvaatimus on määrätty EU-asetuksella, joka on sellaisenaan voimassaolevaa oikeutta.

Tässäkin ketjussa on ehdotettu, että tuottajilta voisi hyväksyä vakuudeksi niiden tuotantokapasiteetin. Keneltä tahansa myyjältä vakuusvaatimuksia ei voida ottaa pois varsinkaan nyt kun hinnat heittelehtivät. Silloin johdannaismarkkina vasta villiksi menisi.

1 tykkäys

Aalto-yliopiston taloustieteen professori Matti Liski sanoo “ei missään nimessä” https://www.hs.fi/politiikka/art-2000009040771.html

Nyt EU-johtajilla on painetta pohtia, voisiko vakuusvaatimuksia hieman lieventää. Suomalaispoliitikoista vakuusvaatimusten keventämistä on vaatinut elinkeinoministeri Mika Lintilä (kesk).

Aalto-yliopiston professori Liski ei pidä sitä hyvänä ideana. ”Lyhyt vastaus on ’ei missään nimessä’.”

Hänestä vakuudet ovat tarpeellinen henkivakuutus laajalle leviäviä markkinahäiriöitä vastaan.

”Tuollaisilla finanssituotteiden markkinoilla voi syntyä samanlaisia ketjureaktioita kuin pankkikriiseissä tai finanssituotteiden markkinoilla yleensä. Nyt ei ole järkevää heiluttaa järjestelmän vakautta.”

Vakuuksien saamista helpottavat Ruotsin (ja Suomen) kaavailemat takuusjärjestelyt ovat Fortumin kaltaisille toimijoille hyvä uutinen. Jos takuusjärjestelyt kasvattavat johdannaiskauppaa, on myös toivoa termiinien hintojen laskulle, mikä hyödyttää sähkön kuluttajia (yrityksiä). Tosin siellä on vahinko jo osittain tapahtunut, kun sähkön hintoja on “suojattu” järjettömän korkeilla hinnoilla.

1 tykkäys

Kansallisella tasolla hallitus on ainakin tulossa Suomessa ja Ruotsissa energiayhtiöiden tueksi:

5 tykkäystä

Saksa menossa tuohon windfall kaltaiseen menettelyyn.

Käsitän tuon niin, että Spot hinnan muodostumisen jälkeen Spot hinnan ja asetetun hintakaton välinen “ansioton” hyöty kerätään halvemman tuotannon omaavilta energiayhtiöltä. Tämä raha ohjataan sähkönkäyttäjille.

Saksa ajaa tätä EUssa, mutta toteuttaa vaikkei se EU tasolla toteutuisi.

5 tykkäystä

Järkevintä - minun ymmärtääkseni - olisi määritellä uudella tavalla se miten pörssisähkön hinta muodostuu. Nyt se määritellään kalleimman, eli kaasun mukaan.

Sen jälkeen laskisi hinnat, eikä tarvittaisi näitä muita kikkailuja, ainakaan kaikkia näitä.

4 tykkäystä

Jonka jälkeen kukaan ei enää tuota sähköä kaasulla. Toimii jos muilla tavoin saadaan sitä sähköä eikä tule katkoja. Käytännössä ei kai ainakaan keski-euroopassa ole realismia.

Kyllä, systeemi on rikki ja vaatii säätöä, mutta muutos jonka lopputuloksena tulee kiertäviä sähkökatkoja menee huonosti läpi kuluttajille.

5 tykkäystä

Hallitus ilmoitti 10 miljardin euron takaus- ja lainaohjelmasta suomalaisille sähkön tuottajille, joiden tuotantoteho on yli 100 MW.

Mitä tuo nyt auttaa, kun ehtona on, että yritys ensin hakee lainaa rahoitusmarkkinoilta ja omistajilta ja vasta sen jälkeen tuosta valtion hätärahoituksesta?

Pitäisikö Fortumin ensin järjestää osakeanti, vai kuinka rahaa omistajilta saadaan?

Toiseksi, mitä tuollainen järjestely auttaa akuuttiin johdannaismarkkinan vaatimaan vakuusvaatimukseen?

4 tykkäystä

Kai tuossa on ideana kertoa, että valtiolta lainaa saa jos muualta ei enää sitä irtoa. Valtiolainan huonot ehdot ohjaa ensin muihin kanaviin. Tuossa oli näköjään kommentoitu myös windfall veroa:

Saarikko: Windfall-verosta tehtiin esitys, mutta totesimme, että sen toteuttaminen ei ole helppoa, jotta se toimisi oikeassa suhteessa yhtiöihin. Lainojen ehdot tulevat olemaan ankarat ja kovat.

2 tykkäystä

Tämä rahoitusjärjestely mahdollistaa sen, että yhtiöt pystyvät tarvittavat vakuusvaatimukset rahoittamaan, vaikka hinnat edelleen nousisivat voimakkaasti. Ilman järjestelyä olisi konkreettinen riski, että yhtiöt ajautuisivat tilanteeseen jossa vakuusvaatimuksia ei pystytä rahoittamaan ja joutuisivat sulkemaan positioitaan (siis ostamaan niitä johdannaisia nykyhinnoilla mitä ovat aikaisemmin myyneet alhaisilla hinnoilla) joko itse ennakoivasti tai pahimmassa tapauksessa pörssin sanelemana. Tämä toisi siis markkinalle “lisää” ostokysyntää, ja vieläpä sellaista jossa ostoja on pakko tehdä hintaan mihin hyvänsä.

Näin jälkikäteen katsottuna näyttää varsin todennäköiseltä, että viime viikon perjantaina 26.8. nähtiin juurikin sellainen tilanne, jossa jokin taho joutui pakon edessä sulkemaan positioitaan. Tuolloin yhden päivän aikana Saksan vuosituote 2023 nousi noin 250 €/MWh, siis vain yhden päivän aikana. Todella vaikea nähdä, että kukaan “oikea” sähkökäyttäjä olisi ostanut 1 000 €/MWh hintaan futuureja, mutta siinä tilanteessa kun jokin taho ei pysty vakuusvaatimuksiaan hoitamaan sulkee pörssi positiot hintaan mihin hyvänsä. Vaihto kyseisenä päivänä oli suhteellisen alhaista eli mahdollisesti kaatunut taho oli pieni, voidaan vain kuvitella miten hinnat kehittyisivät jos jokin merkittävän kokoinen taho kaatuisi. Tästä voisi aivan realistisesti lähteä liikkeelle dominoefekti joka saattaisi ison osan Euroopan merkittävistä sähkön nettomyyjistä kassakriisiin vain muutaman päivän aikana.

Eli siis lyhyesti sanottuna kyseinen rahoitusjärjestely on elintärkeä akuutin vakuusvaatimusongelman hoitamiseksi. Tällä varmistetaan se ettei myyjät joudu sulkemaan pakon edessä positioitaan. Ja itseasiassa tämä voi jopa mahdollistaa senkin, että osa myyjistä jotka ovat likviditeettiongelmien takia joutuneet poistumaan myyntilaidalta voisivat sinne nyt palata, mikä luonnollisesti toisi laskupainetta hintoihin. Kyllä näillä nykyhinnoilla ja alemmillakin myyjiä uskoisin löytyvän paljonkin, jos vain myyjä voi olla varma ettei lisämyynnit aja yhtiötä kassakriisiin jos hinnat jatkavat ylöspäin.

Pitkällä tähtäimellä koko vakuusjärjestelmää tullaan varmaankin katsomaan uudelleen, että voidaanko sitä kuinka muuttaa, mutta tällaisia muutoksia ei pystyä mitenkään nopealla aikataululla tekemään. Siksi tarvitaan näitä väliaikaisia ja nopeita ratkaisuja.

11 tykkäystä

Muotoilin ehkä kysymykseni huonosti. Tarkoitus oli painottaa sanaa akuutti. Tänään julkistettu paketti on päätöksenteoltaan hidas, mielestäni liian hidas. Hallitus harkitsee vakuuksia ja lainaa vasta sen jälkeen, kun yritys ei saa rahoitusta muualta. Erityisesti ehdoksi laitettu rahoituksen hakeminen omistajilta on hidasta pörssiyhtiöissä. Kunnallisissa sähköyhtiöissa tilanne on ehkä nopeammin käsitelty, kun omistajia on yksi tai muutama.

Akuutti tilanne syntyy johdannaismarkkinalla vuorokauden aikana, kuten kuvasitkin 26.8 tapahtumia. Mitä korkeammalle termiinihinnat nousevat, sitä suuremmat vakuussummat tarvitaan ja sitä tiukemmalle tuottaja joutuu.

Lisäksi johdannaismarkkinalla on sähköntuottajia useista maista. Mikä tahansa suuri sähköntuottaja, jonka positio suljetaan margin callin takia heilauttaa hintoja ylös, mikä johtaa ikävään ketjureaktioon, josta ilmeisesti on kai jo nähty esimerkkejä. Pelkkä suomalaisten ja ruotsalaisten sähköntuottajien likviditeetin turvaaminen ei siis riitä. Eikös myös Norjan ja Tanskan tulisi olla mukana.

Mutta ehkpä se Fortumin hätä ei ollutkaan niin akuutti tai on vain muuten hyvä pokka. Hesari 4.9.2022 klo 18:58

”On hienoa, että Suomen ja Ruotsin hallitukset pyrkivät nopeasti vakauttamaan pohjoismaiset sähkön johdannaismarkkinat ja tulevat energiayhtiöiden avuksi tänä vaikeana aikana”, todetaan yhtiön tiedotteessa.

Fortum pitää tärkeänä, että yhtiöiden toimintaedellytykset säilyvät heilunnan keskellä. Keskustelut Suomen valtion kanssa likviditeettituesta jatkuvat, tiedotteessa kerrotaan, mutta sen enempää kerrottavaa ei yhtiöllä sunnuntai-iltana ollut.

1 tykkäys

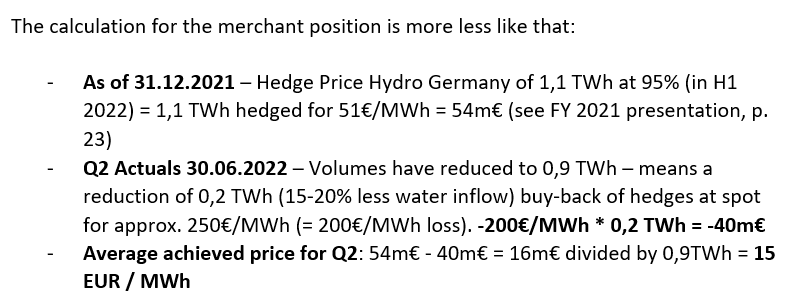

Lupasin palailla yllä näkyvästi Uniperin Saksan outright-position epäloogisiin keskihintoihin kun saan Uniperin IR:ltä vastauksia, nyt niitä tällä viikolla vihdoin tuli. (ping @Juha_Kinnunen, tämä sinuakin varmasti kiinnostaa)

Elikkäs tosiaan siis kuvan mukaisestihan Uniper saavutti Saksan outright-positiolleen (vesivoima) H1:n aikana vain 15 €/MWh keskihinnan ja loppuvuosikin oli tippunut tasolle 13 €/MWh. Näissä oli todella merkittävää laskua, mikä vaikutti epäloogiselta ottaen huomioon Saksan markkinan hintatilanne ja se, että webcastissa kuten myös osarin presentaatiossa kuitenkin sanallisesti kehuttiin Saksan vesivoiman parantunutta marginaalia.

Uniperin IR:n mukaan juurisyynä tässä epäloogisuudessa on käytännössä kaksi seikkaa:

- Saksassa on ollut normaalia kuivempaa jolloin vesivoiman tuotantovolyymit ovat olleet huomattavasti ennustettua pienempiä. Tämän seurauksena outright-positio on ollut efektiivisestä ylisuojattuna, mikä on laskenut saavutettuja keskihintoja, kun ylisuojatulta osin tappiot ovat erittäin merkittävät. Tämä sinänsä on loogista, alla suora lainaus IR:n mailista:

- No sitten se epälooginen kohta. IR viittasi tosiaan mailissaan “merchant” positioon, minkä lisäksi Uniperilla on Saksassa kuulemma myös vesivoimaa joka kuuluu “non-merchant” positioon. Ihan uusia termejä minulle, mutta ero on kuulemma se, että non-merchant positio myydään pitkillä kahdenvälisillä sopimuksilla, siinä missä mechant mitä ilmeimmin “normaalisti” pörssiin. Tuo non-merchant positio on kooltaan suurempi kuin merchant positio, mutta sitä ei jostain syystä ole sisällytetty tuohon raportoituun outright-positioon (mielestäni olisi loogista olla ja tästä annoin palautetta). Vaikka siis raportoitu outright positio on tosiaankin kärsinyt voimakkaasti kuivan sään aiheuttamista ylisuojauksista, niin tämä non-merchant positio yhdessä pumppuvoimaloiden kanssa on enemmän kuin kompensoinut ylisuojausten tappiot.

Sekava kokonaisuus, pakko sanoa, mutta luvut osarissa tukevat kyllä täysin tätä tarinaa. Kun katsoo European Generation segmentin Hydro yksikön tulosta, niin se pieneni H1/2022 vertailukauteen nähden 44m€. Ruotsin SE2 aluehintaero-ongelmien takia Nordicin outright positiossa saavutettu keskihinta laski 10 €/MWh, mikä Ruotsin isoilla volyymeilla tarkoittaa luokkaa 120 m€ pois tuloksesta. Toisin sanoen lukujen perusteella Saksan vesivoiman on kokonaisuutena täytynyt jauhaa äärimmäisen kannattavaa liiketoimintaa.

Noh, tämähän on ihan häviävän pieni yksityiskohta Uniperin kokonaisuudessa juuri tässä hetkessä, mutta kuvastaa taas sitä miten helppoa tässä nykyisessä monella tapaa poikkeavassa tilanteessa on tehdä virheellisiä johtopäätöksiä Uniperin tilanteesta. Esimerkiksi siitä mitkä syyt ovat Uniperin European Generation yksikön heikentyneen raportoidun tuloksen taustalla. Tämähän on se yksikkö mikä Fortumin näkökulmasta on pitkällä tähtäimellä se kaikista tärkein, myös mahdollisten/todennäköisten Uniper sijoitusten alaskirjausten suuruutta mietittäessä, joten siksi sen arvo ja suorittaminen ainakin itseäni kiinnostaa.

16 tykkäystä