Täälläkin viime viikkoina paljon keskustellusta sähkön hintakatosta, eli siis käytännössä windfall verosta, saatiin perjantaina ihan huojentavia lisätietoja.

Alla EU:n regulaatiosta lainatun tekstin mukaisesti tehdyt suojaukset tulee ottaa huomioon kun lasketaan todellista “markkina liikevaihtoa” johon 180 €/MWh hintakattoa sovelletaan. Näinhän tämän pitikin mennä kaiken järjen mukaan, mutta huhut olivat jossain vaiheessa tähän liittyen jo hiukan huolestuttavia.

“(28) The cap on market revenues should be set on market revenues rather than on total generation

revenues (including other potential sources of revenues such as feed-in premium), to avoid

significantly impacting the initial expected profitability of a project. Regardless of the

contractual form in which the trade of electricity may take place, the cap on market revenues

should apply to realised market revenues only. This is necessary to avoid harming producers

who do not actually benefit from the current high electricity prices due to having hedged

their revenues against fluctuations in the wholesale electricity market. Hence, to the extent

that existing or future contractual obligations, such as renewable power purchase agreements

and other types of power purchase agreements or forward hedges, lead to market revenues

from the production of electricity up to the level of the cap on market revenues, such

revenues should remain unaffected by this Regulation. The measure introducing the cap on

market revenues should therefore not deter market participants from entering into such

contractual obligations.”

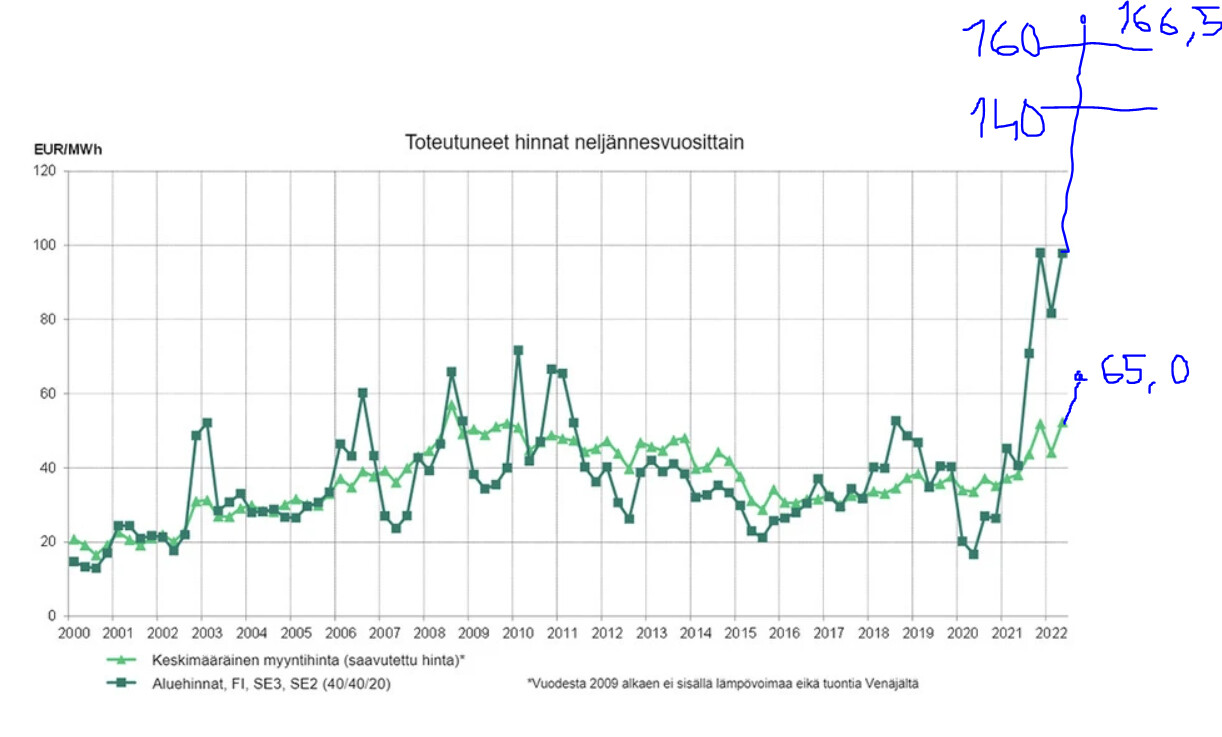

Jos/kun tämä menee näin, niin Fortumille tästä windfall verosta ei tule koitumaan ymmärtääkseni valtavia tulosvaikutuksia. Jos hintakattoa tullaan soveltamaan tuntitasolla, niin sitten tulosta jää kyllä tekemättä ihan jonkin verran, mutta joka tapauksessa tiedossa on erittäin kannattavia kuukausia hintakatosta huolimatta. Lisäksi hintakatto pätee vain sellaiselle vesivoimalle jolla ei ole varastoallasta (reservoir), Fortumilla ei tällaista vesivoimaa juurikaan ole.

Toki tämänkin osalta pitää taas valitettavasti todeta, että mitään tarkkoja yksityiskohtiahan tähän liittyen ei ole määrätty, vaan itseasiassa jopa päinvastoin tämä EU:n regulaatio jättää jäsenmaille varsin paljon määriteltäväksi. Jos Suomen hallitus haluaa siis Fortumia ampua jalkaan, niin se on edelleen mahdollista.

Esimerkiksi se miten nuo jo tehdyt suojaukset käytännössä huomioon otetaan, ei ole missään määrin yksiselitteistä eikä suoraviivaista määrittää. Fortumin pitää käytännössä avata koko suojaupositionsa viranomaiselle veronmääritystä varten, ja siitä sitten jollain logiikalla katsotaan mitkä kaikki suojaukset on tehty nimenomaisesti verotettavia tuotantomuotoja varten. Ja toisaalta tulkintakysymyshän sekin on, että mikä nyt sitten on tarpeeksi iso varastoallas jonka ansiosta vesivoimalle ei hintakattoa sovelleta.

Melkoinen himmeli tästä siis on luvassa, mutta kyllä tämä jokatapauksessa positiivinen käänne taas oli. Vaikuttaa siltä, että tämä toinenkin poliittinen kierrepallo Uniperin lisäksi on väistettävissä…