Fortum, joka sisälsi Venäjän toimintoja ja Uniperin tavoitteli hiilineutraaliutta 2050 mennessä. Uusi Fortum ilman edellämainittuja tavoittelee hiilineutraaliutta 2030 mennessä. Joku voisi esittää kysymyksen kumpi näistä onkaan kunnianhimoisempi tavoite ![]()

19 tykkäystä

Tuo on hyvä tavoite ja nyt kun pahin myrsky alkaa olla ohi, niin ehkä uskaltaa jo todeta, että konkurssin tullessa olisi yhtiö saavuttanut hiilineuraaliuden selvästi tuotakin aikaisemmin. ![]()

25 tykkäystä

Karo twiittaa osuvasti Fortumin osingosta. Kyllähän tuo yllättävän iso osinko korostaa, ettei sitä valtion ryöstölainaa olisi edes tarvittu.

Toistaiseksi ajattelin vielä vähän aikaa toimia vastoin periaatettani olla omistamatta yhtiötä, jossa Suomen valtiolla on enemmistöomistus.

31 tykkäystä

Toi on varmaan yksi kaikkien aikojen törkeimmistä/kalleimmista “lainoista”. Kunnon pikavippi. Ja vielä sellainen jonka pääomistaja pakottaa kurkusta alas. Kyllä vieläkin vähän ärsyttää.

38 tykkäystä

Itselleni tuli mieleen, että muuttuiko organisaatio/liiketoimintamalli oikeasti. Samat johtajat jatkaa, suhteellisen matalalla investointitasolla jatketaan, tuloksesta jaetaan osinkoina jättiosa ulos. Eli siirryttiin tasaisen tuloksen tekemiseen kuten ennen Uniperia noin kärjistetysti?

“Circular Solutions -liiketoimintayksikkö vastaa Fortumin kierrätys- ja jäteliiketoiminnasta. Nämä liiketoiminnat eivät ole Fortumin uuden strategian keskiössä ja siksi yksikköä kehitetään erillisenä, itsenäisenä toimintona. Liiketoimintaa johtaa Kalle Saarimaa, joka raportoi uudessa organisaatiossa toimitusjohtajalle, mutta ei ole johtoryhmän jäsen.”

- aika yllättävää minusta, luulisi tämän roolin olevan tärkeää jatkossakin

- edit: @naata Ilmeisesti akkumateriaalien talteenotto, muovien hyödyntäminen, metallien kierrätys jne. ei olekaan kannattavaa muutenkuin imagon vuoksi. Eiköhän tämä tarkoita, että myyntiin menee tämä yksikkö

15 tykkäystä

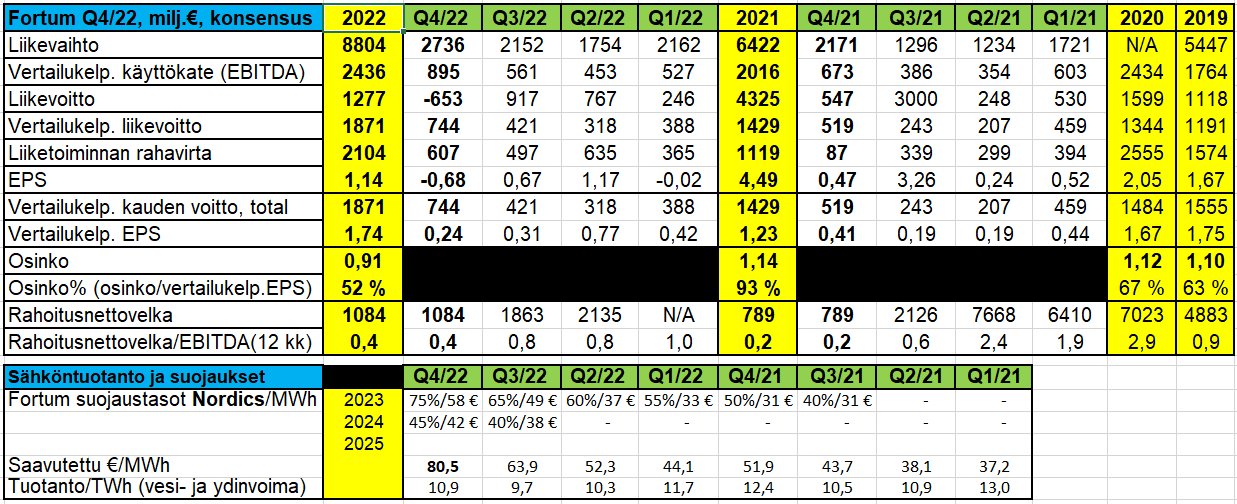

Fortumin tulos oli mielestäni odotuksiin nähden pettymys. Q4 tuloksen piti olla mielestäni murskaavan hyvä.

Ehkä parhaimpana osana raporttia pidän vuoden 2023 suojausten nousua tasolle 75% hintaan 58€/MWh.

Tuo valtion tekemä Fortumin ryöstö (sekä osakeanti, korko että windfall-verotus) on kyllä käsittämätön veivaus, ja sitä olisi tärkeä pitää esillä politiikassa että miten tuollainen edes kehdattiin ajaa lävitse tiettyjen poliitikkojen toimesta? Heikentää roimasti halua pysyä Fortumin kyydissä, kun piensijoittajia voidaan kohdella kuin kengänpohjassa olevaa paskaa.

31 tykkäystä

Mikään ei mielestäni muuttunut oikeasti. Vanha Generation-divisioon meni kolmeen osaan (hydro, nuke, markets), City solutions muutti nimeä ja vetäjää, Consumer Solutions muutti nimeä, vetäjä säilyi. Russia ulos, talousjohtajaksi kotiin palaava Tuomela ja IT/yms. vetäjäksi vt. CFO

Circular Solutionshan on entinen Ekokem (ostettu silloin 2016), joka on näemmä huutolaispojan roolissa eikä ole vieläkään löytänyt paikkaansa tjsp.

Edit:

Juu, jotenkin tuo erillinen itsenäinen toiminto viittaisi ulostukseen. Ekokemihän oli Lundmarkin ostoksia, en tiedä onko sitten nykyjohdolla kovin erilainen näkemys. Aiemminhan se kierrättely oli osa City Solutionsia, jonka vetäjällekin toivotellaan hyvät jatkot…

Muovien ja metallien kierrättely lienee matalakatteista bisnestä, mutta akkumateriaaleissa luulisi olevan potentiaalia kovastikin. Kenties siinä pitäisi mennä kuitenkin taas riskillä investoiden keski-Eurooppaan, että pääsisi isompiin volyymeihin kiinni ja sellainen ei juuri nyt taida olla kovinkaan kosheria ![]()

3 tykkäystä

Tässä on Salkunrakentajan juttu Q4:sta ja tietysti muhkeista osingoista. ![]()

Liiketoimintaympäristön muuttumisen vuoksi Fortum on viime kuukaudet työstänyt uutta strategiaa, joka määrittää suuntaa tulevaisuudessa.

Suomen hallitus päätti myöntää uuden käyttöluvan Fortumin Loviisan ydinvoimalaitoksen molemmille yksikölle vuoden 2050 loppuun saakka. Rauramon mukaan tämä vahvistaa Fortumin asemaa luotettavan ja vakaan kapasiteetin sekä sähkön toimittajana.

”Molemmat ovat ratkaisevan tärkeitä energiajärjestelmän tasapainon ylläpitämisessä ja mahdollistavat teollisuuden hiilidioksidipäästöjen vähentämisen. Tuotannon jatkuminen Loviisassa on myös investointi puhtaaseen energiaan, jota suomalainen yhteiskunta tarvitsee saavuttaakseen kunnianhimoiset ilmastotavoitteensa.”

9 tykkäystä

Onko jossain olemassa tieto 2022 toteutuneesta keskihinnasta? Tai aiempien vuosien? Siitä vaan saisi aika simppelisti laitettua näkymät perspektiiviin.

4 tykkäystä

Nämä löytyy suoraan kaikista Fortumin osareista, niin nytkin.

Viime vuoden toteuma oli siis 59,9 €/MWh. Tämän hetken futuurihinnoilla ja raportoiduilla suojauksilla tämä, historiallisesti aivan poikkeuksellisen korkea, saavutettu hintataso tulisi pysymään suurinpiirtein vakiona tai se jopa hiukan ylitettäisiin kaikkina vuosina 2023-2025.

Rahakkaita vuosia on Fortumilla edessä. Vaikka futuurit tästä edelleen laskisivatkin kuten ennemmin tai myöhemmin tulee käymään, niin suojauksia saadaan kokoajan tehtyä ja näitä korkeita hintoja siten lukittua. Juhan mainitsema markkinan “normalisoituminen” on siis aika häilyvä käsite. Vuoden 2023 hinnat ovat toki laskeneet aivan valtavan korkeista lukemista enää vain tosi korkeisiin lukemiin. Vuodesta 2024 eteenpäin hinnoissa ei ole nähty lähellekään saman mittakaavan muutoksia, vaan hinnat ovat pysytelleet suhteellisen tasaisina näissä historiallisesti tosiaan aivan poikkeuksellisen korkeissa lukemissa.

14 tykkäystä

Pakko todeta, että odotuksesi ovat olleet nähdäkseni melko epärealistisia. Johtuen korkeista vanhoista halvoista suojaustasoista ja alhaisesta vesivoimatuotannon määrästä, jotka molemmat ovat olleet ennakkoon tiedossa, en oikein näe mitään skenaariota jossa Fortum olisi edes teoriassa pystynyt tekemään merkittävästi paremman operatiivisen tuloksen. Ja ylitettiinhän tässä aika heittämällä konsensusodotuksetkin.

Ainoa vähän heikompi asia mikä minulla osui silmään oli rahavirta ja sen myötä nettovelkaisuus, jotka olisivat voineet teoriassa olla paremmankin näköisiä vakuuksista vapautuneiden pääomien seurauksena. Noh, koska vakuuksista ei vielä virrannut aivan solkenaan rahaa takaisin päin, niin se tapahtuu nyt sitten Q1:n aikana kun talven suojaukset erääntyvät ja markkinahinnatkin ovat laskeneet voimakkaasti etenkin kuluvan vuoden osalta.

Tästä olen samaa mieltä. Tämä varmistaa sen, että vuonna 2023 tullaan tekemään erittäin hyvä operatiivinen tulos, täysin riippumatta siitä mitä markkinoilla hintojen suhteen käy.

21 tykkäystä

Fortumin tulevaa osingonmaksukykyä ajatellen raportissa oli äärimmäisen huojentava tieto emoyhtiön jakokelpoisista varoista:

Olen suoraan sanottuna todella yllättynyt, että jakokelpoiset varat ovat jopa kasvaneet 31.12.2021 tilanteesta (5,7 mrd€). Näköjään Uniperin ja Venäjän alaskirjaukset ovat uineet emoyhtiön taseeseen niin, että vaikutusta on ollut lähinnä sidottuun omaan pääomaan.

Tämän perusteella tase ei luo mitään ongelmaa maksaa tulevina vuosina ulos kaikkea liiketoiminnasta saatavaa kassavirtaa, joka investointien jälkeen jää jäljelle. Nyt ehdotettu osinkotaso 0,91€/osake vaikuttaa siis ainakin muutamaksi vuodeksi eteenpäin erittäinkin kestävältä tasolta.

32 tykkäystä

Osinko 2 erässä otetaan tyytyväisyydellä vastaan ![]() mutta erityisesti tarkasti tutkin Fortumin uuden strategian. Muutama huomio siitä:

mutta erityisesti tarkasti tutkin Fortumin uuden strategian. Muutama huomio siitä:

-Lähitulevaisuudessa on tarkoitus balansoida yhtiön tilanne rajun viime vuoden jälkeen. Talous kuntoon yms. Hyvin ymmärrettävää.

-Fortumista tulee ikään kuin Sammon ja Nordean kaltainen yhtiö, keskiössä on Pohjoismaiden markkina. Täällä sekä uuden energian tuotantomahdollisuudet että sähkön kysynnän kasvu parhaasta päästä. Lisäksi yritysyhteistyömahdollisuudet sähkön teollisten suurkuluttajien kanssa kovassa kasvussa. Fortumilla siis erinomainen kasvualusta.

-Keskipitkällä aikavälillä tähdätään uuteen isoon investointiaaltoon: uutta ydinvoimaa sondeerataan, aurinko- sekä tuulivoima mainitaan ja vetyhankkeissa on kehitettävää. Yritysyhteistyötä voimistetaan. Ikävä todeta, että tässä tulevan kasvun keskiössä lähdetään taka-asemista. Tutustuin äskettäin Brookfield Renewablesiin ja raskaasti joutui huokaisemaan, että mitä jos Fortumin Uniper-seikkailussa hassatut rahat olisikin investoitu Brookfieldin kaltaisesti ![]() Mutta suunta on nyt oikea ja se pääasia.

Mutta suunta on nyt oikea ja se pääasia.

-Osinkopolitiikka olisi, että osakekohtaisesta tuloksesta 60-90 % jakoon omistajille. Energia-alan vaatimiin tuhteihin investointeihin nähden aika kohollaan oleva prosenttiosuus. Valtio painostanut?

-Kaiken kaikkiaan ja olosuhteet huomioon ottaen kriittisessä kaivelussanikin Fortumin uusi strategia vaikutti uskottavalta. Erinomaista!

-Strategiassa oli kuitenkin yksi ruma yksittäiskohta laatuyhtiösijoittamiseen liittyvässä vastuullisuudessa. Yhtiö sitoutuu, että luonnon monimuotoisuudessa ei tule nettotappioita tietyllä aikavälillä. Mutta tähän tehdään poikkeus Fortumin energiatuotannossa kaiken olennaisimmassa asiassa eli vesivoima suljetaan kokonaan pois biodiversiteettiasiassa. Ei tee todellakaan hyvää yhtiön maineelle, joka on muutenkin tahraantunut.

-Lopuksi todettava, että jatkan edelleen Fortumin omistajana ja yhtiö pysyy salkkuni yhtenä isona yhtiönä ![]() .

.

Loppukaneetti: usein unohtuu, että Ruotsi on Fortumille selvästi tärkeämpi kuin Suomi. Naapurimaassa tulos otettiin ihan hyvin vastaan (kts. esim. analyytikkoarvio alla). Jos Fortumin pohjoismainen strategia etenee suotuisasti, niin syytä pohtia aikanaan rinnakkaislistausta Tukholmassa?

11 tykkäystä

Osaako joku sanoa, oliko tuo osingonmaksun jakaminen kahteen erään pitempiaikainen periaate, eli tuleeko tämä käytäntö olemaan jatkossa pysyvä? Omasta mielestäni siis hyvä asia.

2 tykkäystä

Fortumin uudessa strategiassa todetaan osingonmaksuista seuraavasti: “Payments in two annual instalments (Q2 and Q4)”

Vaikuttaa aika selvältä tekstiltä, että tämän vuotinen käytäntö jatkuu tulevaisuudessakin.

12 tykkäystä

OP - Q4/2022 Tuloskausi: Fortumilta hyvä tulos - luvassa osinkoa ja uusi strategia

6 tykkäystä

Jonkun verran oli lukuja taas justeerattu takautuvasti. Olin liikenteessä koko päivän, joten ehdin vasta nyt täyttää tutun taulukkoni.

Osinko meni omiin odotuksiini. Tosin luulin että alkaa kvartaaliosingot, mutta hyvä näinkin.

Tuotanto Pohjoismaissa oli -10 % tavanomaiseen, mutta kaikki me tiedämme tämän sähkösäästö-kamppanjan kotitalouksissa ja myös teollisuudessa. Nyt ne Harvian kiukaat heti päälle, varsinkin kun sähkö on taas pörssissä halpaa.

Saavutettu sähkön hinta oli huippu-hyvä ja se kantaa suojattuna vuosikausia, kuten täällä on jo kirjoitettu. On hyvä muistaa että se on liki tuplat huonoihin aikoihin verrattuna.

Hyvä tästä tulee, jollei jopa erinomainen ![]()

39 tykkäystä

Tässä on Sijoittaja.fi:n analyysi Fortumista. ![]()

Jatkuvien toimintojen liiketoiminta on kuitenkin vakaata ja hyvässä iskussa. Osakekohtainen tulos 1,21 euroa ilman Venäjää oli hyvä suoritus vuodelta 2022. Käyttäen 15 euron osakekurssia saadaan P/E-luvuksi 12,4, jota ei voida pitää kalliina. Myös yli 6 prosentin osinkotuotto houkuttelee sijoittajia.

9 tykkäystä

Tyhmä kysymys, mutta jos nyt tuli hirmuisilla energiahinnoiolla EPSiä 1,21 ja tänä vuonna firma tekee fyrkkaa korkeiden suojausten ansiosta, niin eikö ole aika iso riski, että 2024 tulos pienenee merkittävästi? Energiamarkkinalla on ollut todella volatiilia, mutta jos tuosta sota jollain tapaa päättyy tänä vuonna ja Olkiluoto 3 alkaa tuottaa sähköä (lol), yms. niin voidaan nähdä paluuta halvemman sähkön piiriin. Päivän P/E 12,4 vaikuttaa nyt edulliselta, mutta ilman Venäjän toimintoja ja ~5c sähköhinnoilla EPSi ja osinko voivat jäädä aika mataliksi. Vai olenko missannut jotain oleellista ja päättelyketjuni ontuu?

7 tykkäystä

Tässä Markuksen haastattelu.

Aihealueita, kyssäreitä oli vähän vielä enemmän. ![]()

00:00 Q4:n tärkeimmät tapahtumat

01:00 Venäjältä poistuminen

03:38 Suojaukset ja näkymät

05:10 Sähkömarkkina

07:30 Strategia

11:45 Venäjän ja Uniperin opetukset

12:40 Pääomakanavat

14:17 Solidium-laina

15:00 Osinko

17:28 Luottoluokitus

31 tykkäystä