Saa olla kyllä todella vahvassa uskossa, jos täysin sopimuskelvottoman terroristimafiavaltion rosvoamista omaisuuksista meinaa jotain viellä takaisin saada:

(=onko joku joskus kuvitellut näillä investointisuojasopimuksilla olleen mitään muuta arvoa kleptokraateille kuin vessapaperi, mahdollisesti ehkäpä viellä kerran käytetty sellainen…)

Yhtiö kertoi lähettäneensä Venäjän valtiolle tiedoksiannon, jonka mukaan se katsoo Venäjän rikkoneen Alankomaiden ja Venäjän sekä Ruotsin ja Venäjän välisiä investointisuojasopimuksia…

Uskosta & Fortzasta puheen ollen niin vielläkös yhtiössä ollaan vety-agendassa “yhtä voimallisesti” mukana kuin ennen tuulen huuhtomaksi muodostuneita “miljardi-investointeja”, Saksaan ja Putler-Venäjälle…?

Pohjoismailla on hyvät mahdollisuudet rakentaa kestävää ja uutta arvoa luovaa, vetyyn perustuvaa liiketoimintaa.

Tulipahan taas vaan tästä “pelinavauksesta” mieleen tuo:

Finavia haluaa tutkia ja edistää vedyn käyttöä lentoasemillaan sekä kehittää vedyn hyödyntämiseen tarvittavaa logistiikkaa.

”Vety on potentiaalinen energianlähde lentoaseman raskaassa kalustossa sekä tulevaisuudessa lyhyen matkan lennoilla. Olemme innoissamme vauhdittamassa vedyn tuomia mahdollisuuksia lentoliikenteessä”

Vedyn varastointi ja toimittaminen lentokentän kalustoon antaa Finavialle kokemusta myös vetykäyttöisten ilma-alusten tulevaisuutta varten…

…Hampurin lentoaseman johtama HyAirport-hanke käynnistyy marraskuussa 2023. Finavian lisäksi mukana ovat useat Itämeren alueen lentoasematoimijat kuten Swedavia, Liettuan lentoasemat, Riian lentoasema ja Tallinnan lentoasema…

Mä kuulun optimisteihin ja ajattelen että jotain vielä Venäjältä saadaan. Ei paljoa ja ei välttämättä nopeasti mutta jotain tulee.

Kunhan sota loppuisi (ja loppuuhan se lopulta joskus) ja Venäjän sisäpoliittinen tilanne selkeytyy (mieluusti esim Putinin väistymisen myötä) niin joku Oligarkki ostaa Fortumin uudistamat laitokset erittäin mielellään esim miljardin sopuhinnalla.

Jos Venäjän koko hallinto vaihtuisi niin uusi hallinto haluaisi varmasti purkaa pakotteita. Näiden KV-investointisopimus riitajuttujen sopiminen voisi jälleen olla osa tuota. Kuten aiemmin totesin Venäjä oli kohtuullisen hyvä maksamaan pois NL aikaisia velkoja joten miksi ei sama voisi tapahtua uudelleen esim sellaisen 5-10 v aikana.

** Morgan Stanley initiates coverage of Finnish energy company Fortum FORTUM at “overweight”; says co’s hydro and nuclear fleet is a key beneficiary of higher power prices and volatility

** However, broker believes current share price implies an “overly punitive” long-term power price

** Sees Fortum shares screening attractively on a dividend yield basis, offering 8.2% in 2024

** Sees Fortum as attractively valued, unlike Verbund VER

** Cuts Verbund to “underweight” from “equal-weight”, deeming the Austrian utility’s stock as expensive, with heightened investment risks in its renewable growth strategy

** Also flags Verbund’s heightened execution risk in renewables growth ambitions

** Cites Verbund’s acquisition of wind power plants in Spain, deeming it paid above sector average levels and allows for little value creation without use of hybridisation or repowering

Papparaisen tutkan alta oli päässyt Vara Researchin 11.8. ilmestyneet Stealth-arvaukset. Tässä ne kuitenkin ovat omaan taulukkooni siirrettynä. Kursiivilla omat arvaukseni.

Vilkuilin Uniperin H1/2023 esitystä tuloksesta ja koitin katselmoida löytyisikö sieltä minkäänlaisia vihjeitä tähän kaupan yhteydessä kirjattuun Ruotsi-optioon (HS:n jutusta 30.9.2022):

"Se, mikä poikkeaa lopullisesta sopimuksesta, on kirjaus Fortumin osto-optiosta Uniperin ruotsalaisiin voimalaomistuksiin.14.9. muistion mukaan ”Fortum saisi oikeuden, mutta ei velvollisuutta hankkia Uniperin omistamat osuudet Ruotsin ydinvoimatuotannosta markkinahintaan.” Fortum saisi myös etuoikeuden keskustella Ruotsin vesivoiman hankinnasta, mikäli kyseinen liiketoiminta tulisi myyntiin. Lopullisesta sopimuksesta laaditussa tiedotteessa todetaan vain, että ”mikäli Uniper aikoo myydä osan tai kaiken vesivoima- ja ydinvoimaliiketoimintansa Ruotsissa, Fortumilla on ensisijainen oikeus tehdä niistä ostotarjous vuoden 2026 loppuun saakka”.

Ainut minkä voisi hyvin kaukaa olettaa viittaavan tuohon oli “optimize value of existing hydro and nuclear fleet”, mutta toisaalta samaan aikaan tyrmätään tuo myyntiajatus sillä että uusiutuvia kasvatettaisiin.

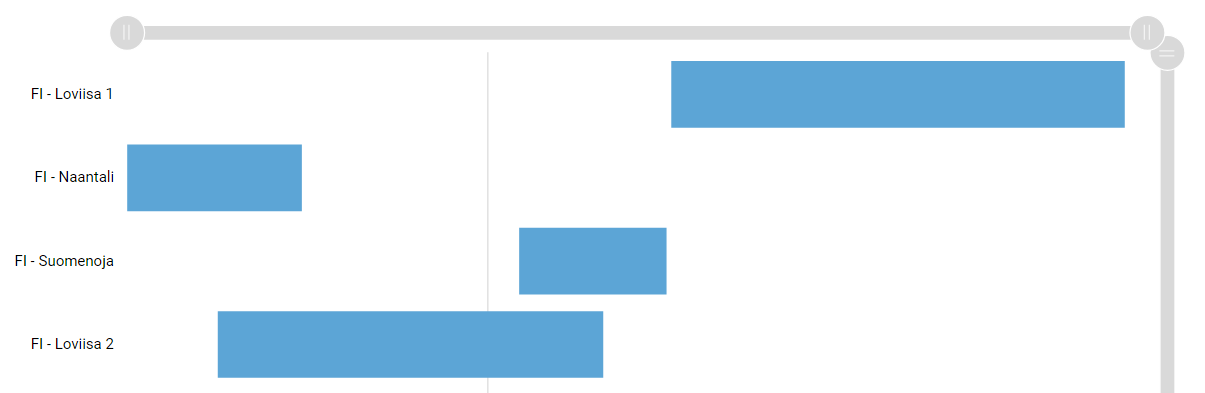

Fortum FORTUM said Wednesday the annual outage at its nuclear power plant in Loviisa, Finland, will start Aug. 20.

Both Unit 1 and Unit 2 will undergo short refueling outages that may last a total of 37 days, as well as preliminary maintenance work, inspections, repairs and tests.

The Finnish state-owned energy company rose marginally at close of trading Tuesday.

Väkisin herää ajatus:

Loviisan huollot sopivasti syksylle, jotta saadaan maksimi hyöty sateiden nostamista vesivaroista. Ei kuitenkaan varsinaiselle lämmityskaudelle, jottei homma olisi liian läpinäkyvää.

37 päivää on kuitenkin jo 10% seisokki vuositasolla.

Jep molemmat ajankohdat osuvat hyvin kohtuullisiin vesivarastoihin. Vaihtoehtoja ei paljon ole, mutta nämä ajankohdat ovat taloudellisestikin järkeviä.

Tuskinpa nuo huollot paljonkaan hintoihin vaikuttaa. Vesivoima on nyt korkeammalla kuin kertaakaan vuonna 2021 ja Ruotsiin on satanut lisää tällä viikolla. Viime vuonna ainoastaan kolmena viikkona oli enemmän terawattitunteja Pohjoismaiden altaissa ja tässä on syksyn sadekausi edessä. Kaasun hinta on alempana kuin 2021 syksyllä ennen sotaa. Futuurit menevät alaspäin koko ajan.

Sähkön hinta on nyt alhaalla pysyvästi, kunnes kysyntä saadaan ylös. Eli joko tyynenä hirmupakkasten aikaan tai sitten joku laittaa isompaa teollisuutta pyörimään Pohjoismaihin.

Loviisan huoltojen lisäksi nyt on reiluja siirtorajoituksia Ruotsista. Kokonaisuudessaan sillä on jo vaikutusta. Vähätuulisina päivinä voi hinta helposti seurailla baltian kalliimpia hintoja arkipäivisin. Pidemmällä aikavälillä sitten oma tilanteensa.

Fingridin graafin perusteella epäilen, että Fortum olisi käynnistänyt Meri-Porin hiilivoimalan? Sähkön hinta pysynee korkeana jonkin aikaa, jos näin on oikeasti tapahtunut. Ei sitä noin vaan startata.

Meri-Pori on päällä, mutta jotain ongelmia ja vajaa teholla. Samoin lisärajoitteita Etelä-Ruotsin siirtoon tulossa maanantaina. Olkiluoto 2 tosiaan tippui jo aiemmin pelistä ja toinen Loviisa menee huoltoon. Vaskiluodon hiilivoimalaa testaillaan paraikaa eli taitaa olla tiukka tilanne. Maanantaina jos on vähätuulista, niin Spot -hinnat voi olla todella korkealla.

Loviisa ykköseenkin tullut häiriö ja tehoa vähennetty. Loviisa 2 huollossa alasajettuna, Olkiluoto kakkonen ajettu alas häiriön takia. Ruotsissa siurtoverkkohäiriöitä. Onpas paljon sattumia nyt ja onko naapurin isännällä sormet pelissä? Meri-Pori alkaa ajaan täysillä huomenna ja Vaskiluotiakin ajetaan näemme ylös.