Alkaa hieman huolestuttavia piirteitä näkymään fortumin kohdalla. Ulkkarit myy, kotimaiset piensijoittajat ostaa pää märkänä, tulee kommentteja mallia “ei riskiä, varmaa rahaa, miten tää voi olla näin halpa, osinkotuotto melkein 8% pakko ottaa varmat tuotot yms”. Johto vaihtumassa, uniper, taloudellinen tilanne on mikä on, paljon kysymyksiä vailla vastauksia. Toivottavasti tässä ei nyt käy kuten esim. nordean ja nokian kanssa, kun on “varmat tuotot” tulossa, ja nähdään onnellinen loppu meidän kaikkien kannalta.

23 tykkäystä

Fortumilla on aika selkeä strategia siirtyä täysin puhtaaksi toimijaksi joka mielestäni on hyvä pitkän jakson ajuri. Riski on alussa se että onko tahti tarpeeksi ripeää , joten toivottavasti aiempi visio kaasu ja hiilitoimintojen myynnistä tapahtuu ellei sitten kaasuvoimaloista saada vedyllä jopa puhtaita?

2 tykkäystä

En muista tarkalleen oliko 2015 vai 2016. Tuolloin Fortum kuitenkin dippasi reilusti ja keskustelu oli hyvin samankaltaista. Miten kävi Suomalaisille piensijoittajille? Hyvin. Fortum on defensiivinen, vakavarainen ja kasvava yhtiö, joka ottaa strategisesti oikeita askelia säännöllisesti. Kovin huonosti tässä ei voi käydä pitkässä juoksussa jos on lähimainkaan näillä hinnoilla päässyt ostamaan itsensä kyytiin. Se missä kurssi käy tunnin tai viikon päästä on asia mihin itse en kiinnitä mitään huomiota, ellei funda ole selkeästi muuttunut.

11 tykkäystä

Mun mielestä 7%+ osinkotuotto nollakorkoympäristössä kertoo siitä, että markkina vähän epäilee yrityksen osingonmaksukykyä. Arvelisin, että suomalainen piensijoittaja ei näe Fortumin riskejä esim. valtio-omistuksen, Venäjän toimintojen tai hiili/ydinvoiman suhteen niin merkittävinä kuin ulkomainen instituutio. Nää oli ainakin itselle syy pysyä irti lapusta ennen Uniperin Q1:stä ja tuoretta Nordean analyysia.

1 tykkäys

Ei saada. Ehkä heititkin vitsinä. Vety tulee kyllä tekemään esim. teräksentuotannosta nollapäästöistä vety/valokaariprosessin kautta, mutta se tarvitsee kovasti tuuli- tai vesivoimaa toimiakseen. Tiedosi, että SSAB jo pilotoi tätä Ruotsissa ja tavoitteena on, että Raahen terästehdaskin olisi sen kalliimman nollapäästöteräksen valmistaja ennen 2045.

Fortumin/Uniperin vahvuus ei löydy välttämättömän siirtymäajan energianmuodon taklaamisesta, vaan sen kaikista saastuttavimman ruskohiilen käytön vähentämisestä. Luulen, että Fortum joka tapauksessa pilkkoo Uniperin ja vähäkatteinen kaasuntoimitus saa mennä. Saihan vain 5% tuotolla myös Suomen sähköverkko mennä.

Fortum/Uniper tulee lähivuosina olemaan yksi Euroopan suurimmista ruskohiilipäästöjen vähentäjistä. Markkinaehtoisesti niitä, voittoa tuottavia ruskohiiliyksiköitä ei pureta, mutta puretaan heti, kun valtion tuki korvaa menetyksen.

Nyt olisi kiva saada Germaaniasta tietoa, paljonko valtio on valmis hiilidioksivähennyksistä maksamaan. Päästökaupallahan tätä ei tulla ratkaisemaan.

PS. sori laiskuuteni, voisin itsekin googlata (gvi), muttei ole aikaa.

2 tykkäystä

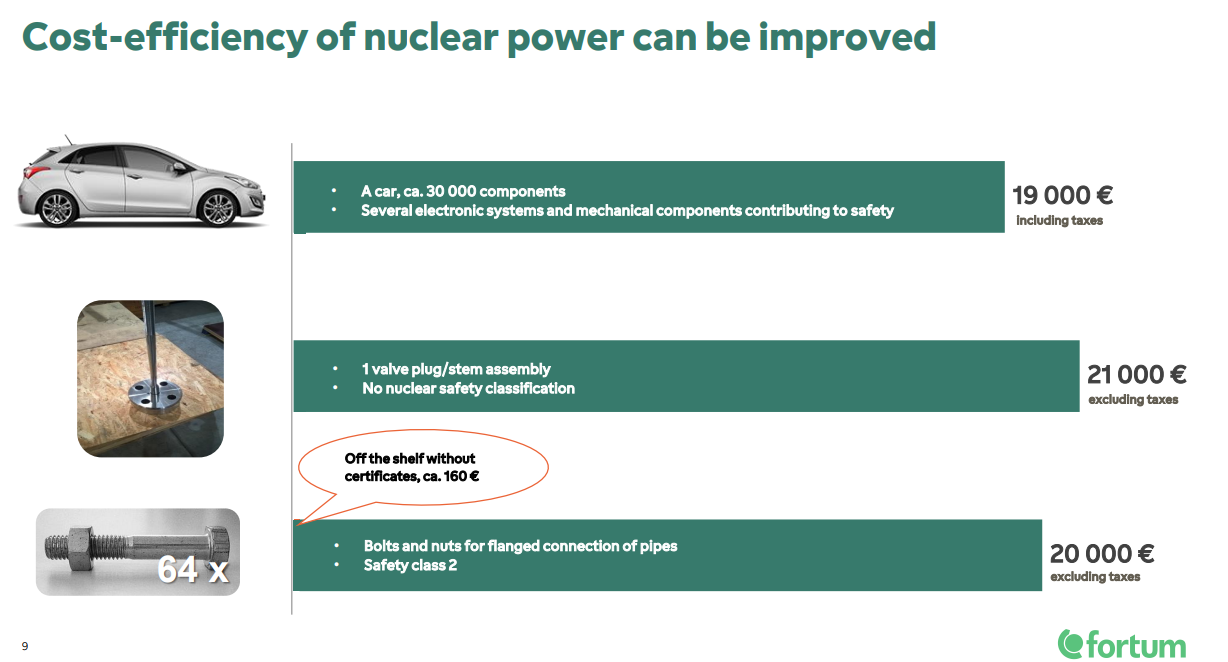

Asiasta kiinnostuneille linkitetään tähän yksi mielenkiintoinen fortumin ydinvoimaesitys viime vuodelta. Olin paikan päällä kuuntelemassa. ![]()

Ydinvoimalassa 64 kpl turvallisuusluokan 2 pultteja maksaa noin 20 k€ + alvi.

14 tykkäystä

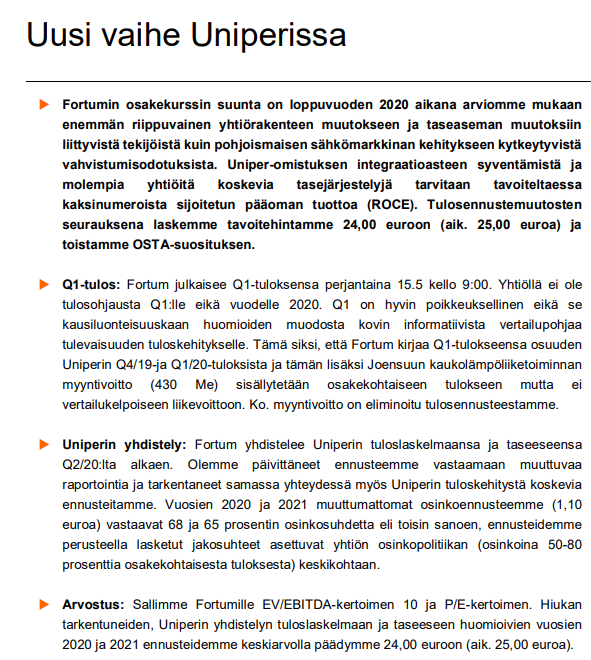

Viitsitkö postata analyysin tänne? Target siis Nordealla 22? Inderesillä konservatiivinen 17e.

Molemmat ilmeisesti mega-bullish. Täällä foorumilla on näemmä enemmän asiaan perehtyneitä analyytikkoja kun minunkin positiiviset fiilikset nostatti keskustelua…

OP:lla ollu jo hetken aikaa tavoitehinta 25€ ![]()

![]()

5 tykkäystä

Ydinvoimalat ovat kyllä aivan oma maailmansa, kaikki on kallista ja hidasta. On ollut myös aika hauskaa seurata keskustelua SMR-laitoksista, mikä tosin on nyt hiljentynyt, ja hämmästellä sen käsittämättömän heikkoa tasoa.

Vaikka Fortumia lipastin itsekin sieltä karvan alle 13 euron, niin salkun kivijalaksi sitä en aio nostaa ennen kuin olen paremmin perillä siitä, mitä Uniperin tase on syönyt.

Ai niin, vielä 20 minuuttia sitten olin reaktorissa ![]()

8 tykkäystä

Oikein hyvä hetki hypätä fortzan kelkkaan

4 tykkäystä

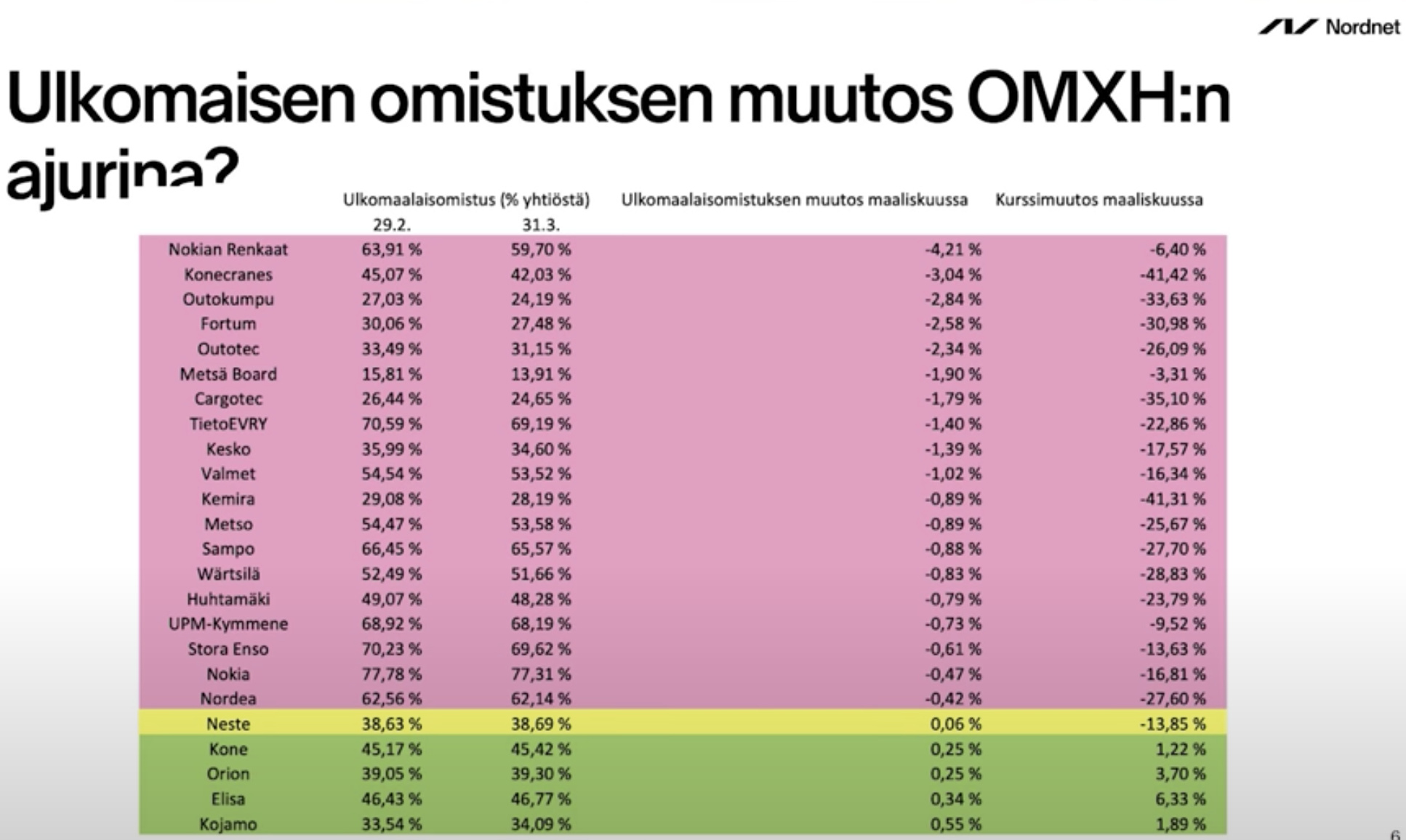

Sinänsä toi heitto että ulkomaiset dumppaa pitää paikkansa, mutta syitä en ite lähde niin kevyesti arvailemaan. Nordnetin uusimmalla videolla olivat vertailleet ulkomaisten omistajien muutosta ja kuten arvata saattaa niin ulkomaisten omistajien positioiden muutos ajaa isojen yritysten kurssimuutoksia.

Tästä huomiona Fortum on suhteessa suurella osuudella myyty ulkomailta, mikä selittänee kurssin dyykkausta. Itse tulkitsen tätä siten että punaisissa kuten Fortum, on alennusmyynnit käynnissä niin kauan kun tää trendi on voimissaan ja hinnoittelu rupee kääntymään kun ulkkariraha käänty virtaamaan takaisin. (Osassa varmasti myös täysin syystä alennnusmyynnit)

16 tykkäystä

Energiayhtiö Fortumia Lahti pitää matalan riskin sijoituksena.

”Fortumista 1,10 euron osakekohtainen osinko tuli kuin Manulle se kuuluisa illallinen tänäkin keväänä. Best case scenario on, että hallituksen puheenjohtaja Matti Lievonen tekee nesteet myös Fortumin kanssa. Karavaani kulkee, koirat haukkuu, niin se oli alkuun Nesteen biodiesel-strategian kanssakin.”

Parametrit Uniperin suhteen alkavat olla Lahden mukaan sillä mallilla, että Fortum oikeasti on ajurin paikalla.

”Uusi toimitusjohtajanimitys, sitä odotetaan kotikatsomoissa kuin saksalaista rikossarjaa sunnuntai-iltaisin. Worst case skenario , jos Uniper-tapaus menee pieleen, niin sähköä kuitenkin tarvitaan aina ja valtio on takuuomistajana joka tapauksessa. Fortum saanut yli 50 000 uutta omistajaa tänä vuonna. Eivät he kaikki voi väärässä olla”, hän puntaroi.

15 tykkäystä

Eli nousuvaraa kurssissa tuohon tavoitehintaan on 10 euroa. Onko tässä jopa Helsingin aliarvostetuin osake suhteessa tavoitehintoihin?

Miksi markkina ei aseta “varmalle” kassavirralle ja osingolle enemmän arvostusta (syy: ulkit ja öljy)? Fortum treidaa yhä alle 15e. Verokkina Sammon “varma” osinko laski 2.2 → 1.5 euroon. Olenko sitten liian optimistinen(?), mutta Fortumin megaosinko on varmistunut jo ensi keväällekin jo tämän Q1 perusteella. Kokonaisuutena FUM raportoi 1.5e EPS Q1:ltä? Onko jossain ennusteita? Tuo Joensuun kaukolämpöliiketoimintakin tuo 50cnt EPS:iä ja Uniperin Q1 40cnt? (FUM osuus). En kyllä tajua miten tuosta Joensuun kaukolämmöstä voi saada noin hyvän hinnan - isot kerrostaloyhtiötkin asentaa maalämpöä minkä kerkee. Pitäisi nähdä sen tunnusluvut erikseen mutta ilmeisesti todella hyvä hinta oli myyjälle.

3 tykkäystä

Hieman toinen näkökulma. Mitä ulkomaalaiset ajattelevat kun miettivät onko F hyvä sijoituskohde vai ei:

- Venäjän hallitus.

- Suomen hallitus.

- Ydinvoiman tulevaisuus

- Velkaantuminen.

- Sähkön hinta ja koronan pitkäaikaiset vaikutukset?

- Uniperin tulevaisuus? Saksan hallitus? Vanhat voimalat?

Omat Fortumit lähtivät pois 20€ hinnalla, enkä ole ostanut takaisin. Sonera Saksa kauppojen jälkeen ja Nokian ALU kauppojen jälkeen mulla varsin skeptinen olo kun tehdään isoja kauppoja - ja Fortumin kaupat olivat jopa vihamielisiä, ainakin saksalaisten näkökulmasta. Viimeinen kysymys: Löytyykö Euroopasta muita alan yrityksiä, joilla matalat poliittiset riskit, ei isoja järjestelyhaasteita ja vihreämpi profiili?

11 tykkäystä

- Venäjän hallitus. → Putin tuo vakautta vielä 30v? Ken tietää. Suurimpia “muttia”.

- Suomen hallitus. → Onko Suomen valtio ollut huono omistaja? Nesteellekin?

- Ydinvoiman tulevaisuus → On valoisa. Täälläkin on ketju uraanista seuraavana nousijana.

- Velkaantuminen. → Onko Fortumilla mielestäsi taseessa ongelma velan kanssa?

- Sähkön hinta ja koronan pitkäaikaiset vaikutukset? → Sähkön kulutus kasvaa ennusteiden mukaan kymmeniä vuosia (pidemmälle ei ole ennusteita) ja maailman sähköistyminen liikenne mukaanlukien ei heikennä tätä kuvaa.

- Uniperin tulevaisuus? Saksan hallitus? Vanhat voimalat? → Uniper on suuri toimija ja jokaisella voimalalla on käyttöikänsä → valtion tukiaisilla rakennetaan puhtaampaa tilalle. Eikai FUM olisi saanut Uniperia niin halvalla jos sillä olisi juuri tehdyt raskaat investoinnit takana vaan käytettyä tavaraa myytiin. Saksan hallituksella on jatkossa muutakin mietittävää kuin energiantuotanto. Vihreys ottaa tässä varmasti takapakkia hieman - onko sitten hyvä vai huono Uniperille.

Ymmärrän 20e myynnit kyllä jos oli parempi kohde tiedossa. Nyt tilanne on se että hinta on 15 euroa ja Uniper on juuri lunastanut kovia odotuksia Q1-tuloksensa kanssa.

Kiinnostaa myös kuulla onko parempaa vaihtoehtoa. Osakesijoittamisessa on aina riskinsä - muuten emme saisi 7.5% osinkoa tästäkin.

3 tykkäystä

Täällä Forza teki comebackin salkkuun maalis-huhtikuun aikana. Ollut viimevuosina inhokki mulle, osin luettelemistasi riskisyistä. Pahimmat riskit on kuitenkin jääneet toteutumatta ja nykyvalossa näen osan riskeistä yhä vahvemmin potentiaalin kautta. Esimerkkinä case Uniper, jossa yhtiöiden yhteinen polku välietappeineen ja mahdollisuuksineen alkaa vasta kunnolla hahmottumaan.

1 tykkäys

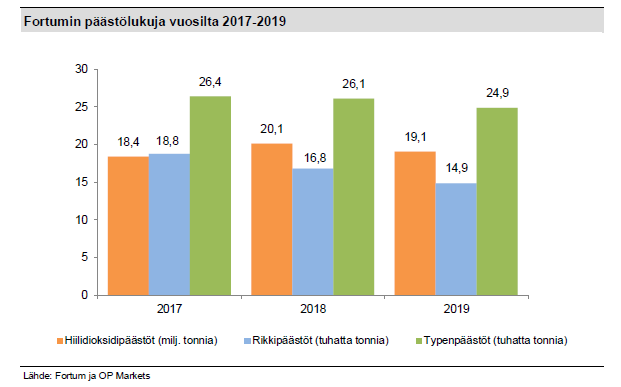

Tässä vielä yksi poiminta OP:n raportista silmällä pitäen kestävän kehityksen kulttuuria. Koskee Fortumin päästöjen kehitystä lähivuosien saatossa.

Sama. Nyt tartuin uudelleen mukaan. Joitakin vuosia takaperin heivasin mäkeen. Syyt oli jotakin rahan pumppaamista kankkulan kaivoon (ydinvoimahankkeeseen jos saa venäjän vesivoimaa vaihdossa, valtion painostuksesta toteutettiin pelkkä maksuosuus ja vaihossa ei tullut mitään tms, en muista tarkalleen).

Osinkoakin täällä on kommentoitu. Fortumillahan on ollut tuossa takavuosina “ongelmana” valtava kassa. Ja jos meinaavat maksaa max 80% tuloksesta osinkoina niin osinko ei juuri kasva koska tulos on pysynyt about samana. Noh, nyt näillä uniperitempuilla kassa on poikimassa, itse oletan että osinko tulee nousemaan tulevina vuosina.

1 tykkäys

Pakko korjata, kun ei pidä paikkansa eli osinko laski 2,85€ → 1,50€.

4 tykkäystä