Yksikään toimitusjohtaja meillä tai muualla ei ole syntynyt toimitusjohtajaksi. Moni on noussut nimenomaan isojen yritysten liiketoimintayksiköiden johdosta. Hyvä nosto tämä Kaisa Hietala. Taustat ja pitkä kokemus kunnossa vaativaan tehtävään.

Itse en laskisi naisvaltaista hallitusta välttämättä eduksi Hietalan valinnalle. Ja vaikka Hietala olisikin ehdokkaiden kärkijoukossa, ei hänen halukkuutensa tehtävään ole kirkossa kuulutettu. Iän puolesta hänellä voisi olla edessä pitkä ja menestyksekäs ura jonkun suuryrityksen toimitusjohtajana.

No nyt ei Juurikki kyllä ihan ymmärrä, mutta ei se ole kovinkaan harvinaista.

Eikö meille holdaajille ole kaikista parhain valinta sellainen osake, jolla on substanssi yli markkinahinnan, joten yllätyksiä ei niin helposti tule. Jolla on tylsän varma tukeva osinkotuotto. Ja aina sen verran heiluntaa, että voi lisätä alennusmyynneistä. Niin ja vähentää, kun heilahtaa välillä toiseenkin suuntaan.

Velkavetoista päivätreidaria huolettaa heilunta, ei holdaajaa. Tämän päivän spekulaato fundaan vaikuttavista seikoista kääntyy toisinpäin huomenna ja on harvoin muutenkaan niin iso juttu, kun katsoo holdarin silmin.

Juuri näin! Pitkällä holdilla mukana olevillahan ei periaatteessa kurssin laskut vaikuta muuhun kuin mielenterveyteen mikäli yhtiö jatkaa hyvän tuoton jakamista Kurssin laskettua laatuyhtiötä saa nyt ostettua aiempaa halvemmalla holdiin ja tuotto vaan nousee!

Oikaistua Epsiä ennustetaan 1.70€ tälle vuodelle. 2021-2022 ennustetta pudotettu muutama sentti (pari senttiä) alaspäin mutta kuitenkin edelleen melkein 1.3€.

Osinkoennuste sama 1.1€ nyt ja jatkossa. Osingonjakosuhde siis alle 60% tänä vuonna ennusteessa.

Haiskahtaisi siltä, että Juha olettaa Fortumin haluavan ylläpitää tasettaan ja sitä kautta painottaisi tänä vuonna BBB-luokituksen varmistamista. Huomenna ollaan viisaampia.

Toivotaan, että uusi tj:n ilmoitus tulisi pian. Kyllähän tuohon pitäisi olla hyviä ehdokkaita tarjolla. Aika merkittävä tekijä Fortumista tulee. Tuo Hietala voisi olla aika mielenkiintoinen valinta. Oliko idea rauhoittaa osari nyt Pekalle ja uusi tj valinta napsahtaa kohta pöytään?

Hieman tietysti pelottaa nuo valtionyhtiön valinnat aina. Joku saa päähänsä, että yksi johtaja vapautui huoltovarmuuskeskuksesta ja olisi nyt käytettävissä nopeasti tähän pestiin.

Mainiota osinkotuottoa ennustavassa jutussaan Kauppalehden toimittaja tuo esiin myös riskejä Fortumiin liittyen. Poimintoja huomiselle päivätystä lehdestä:

”Ihmettelen erityisesti omavaraisuuden ja velkaantumisastelukujen puuttumista osavuosikatsauksesta. Fortumin pitäisi viestiä sijoittajille ymmärrettävä polku ulos nykyisestä velkalastista. Rahoitustilannetta ei kommentoitu tältä osin näkemyksellisesti”, sanoo Alma Talentin analyytikko Erkka Felt.

Venäjän tulokseen liittyy riskejä. Korona riivaa maata. Lisäksi tärkeiden asiakkaiden, öljy-yhtiöiden, tilanne on hankala ylituotannon riivaamassa maailmassa.

Uusi kokonaisuus on isossa velkalastissa, Fortum aikoo kuitenkin pitää kiinni luottoluokituksestaan.

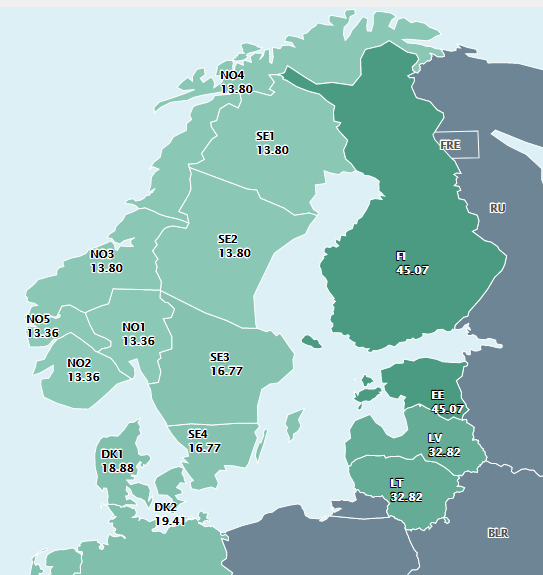

Tässä oli pari päivää sitten paljon puhetta systeemihinnasta ja aluehintaeroista. Aluehintaerot muodostuvat siis siitä, kun sähkön fyysinen siirtokapasiteetti ei ole riittävän suuri siirtää haluttu määrää sähköa paikasta toiseen. Tätä ilmiötä kutsutaan pullonkaulaksi. Eli kaikilla alueilla olisi sama hintataso, jos olisi rajattomasti siirtokapasiteettia. Alla olevassa kuvassa Nord Poolilta valkoiset viivat rajaavat normitilanteissa hinta-alueita. Uniperin ja Fortumin suojauksien hintaerot muodostuvat siis siitä, että Fortumilla on paljon tuotantoa Suomessa, kun taas Uniperin tuotantoa pohjoismaissa sijaitsee Ruotsissa. Arvioidakseen jos suojauksen hintataso on hyvä vai huono, pitäisi myös tietää missä alueessa suojaukset ovat tehtyjä, eikä vain verrata niitä pohjoismaiden systeemihintaan.

Kuluvan vuoden EPS ennuste 1,70 €. Q1 tulos oli 1,05 €, joten jo ensimmäisen kvartaalin jälkeen on ennusteesta (1,70 €) yli 60% kasassa. En yllättyisi, vaikka tämän vuoden EPS olisi kahden euron luokkaa. Vuoden 2021-2022 ennusteet tosiaan ovat melko entisellään, samoin kuin osinkoennuste 1,10 € nyt ja jatkossa.

Fortumin sähkönhinnan suojaukset tälle ja ensivuodelle ovat erittäin hyvin onnistuneita ja Uniperinkin suojaukset alkavat olla pitkälti paketissa tälle ja ensivuodelle. Tase on Fortumin visioiden ykkösasioita ja sitä tulevat varmasti ylläpitämään vahvana. Luottoluokituksen Lundmark on tuonut esille useamman kerran ja siitä varmasti lähtevät, että se on vähintään luokkaa BBB.

Potentiaalia yrityksellä on paljon. Pohjoismaiden suurimpana yrityksenä ja yhtenä Euroopan suurimmista energiayhtiöistä Fortum astuu uuteen aikaan. Uniperin hankinta (nyt reilu 73%) on osoittautunut oikeaksi ratkaisuksi. Työsarkaa on luonnollisesti edessä paljon, mutta jo nyt Uniper on osoittanut, kuinka hyvään tulokseen se pystyy.

Fortum kulkee uuteen tulevaisuuteen erittäin isona energiayhtiönä ja huomenna saamme kuulla Juhan raportin sekä hänen näkemyksensä Fortumin tulevasta suunnasta. Positiivisissa tunnelmissa juna puksuttaa ja takoo kelpo osinkotuottoa sekä tekee hyvää tulosta vahvistaen tasettaan entisestään. Näin ainakin itse uskon tapahtuvan.

Tuo 2€ kuulostaa jo turhan optimistiselta omaan korvaan. Q1 tulos, 1,05€ EPS oli ihan Uniperin ansiota. Q2+3 sähkön menekki ja lämmityksen tarve ei ole mikään suuri.

Toki Uniper voi yllättää, jolloin tuo 2€ ei ole mahdotonta mutta en laskisi sen varaan.

Uniperin positiivinen tulosyllätys loppuvuodelta olisi kyllä todellinen yllätys. Vaikuttaa vähän siltä, että tällä palstalla monet ovat tulkinneet Uniperin Q1-tuloksen hiukan liian optimisesti.

Uniperin toimari avasi konffapuhelussa Q1:n loistavan tuloksen taustaa varsin avoimesti ja kertoi, että kaasutreidauksessa loppuvuosi tulee olemaan haastava. Q1:n tulosta ohjeistettiin tulkitsemaan niin, että nyt poikkeuksellisen markkinatilanteen johdosta Q1:llä konkretisoitui merkittävä osa myös tulevien kvartaalien katteesta.

Q1:llä kaasua ei normaalin toimintamallin mukaisesti myyty varastoista joihin sitä oli viime kesänä täytetty. Täysin poikkeuksellisesti kaasun SPOT-hinnat olivat talvella niin alhaisia, että oli kannattavampaa toimittaa sovitut myyntisopimukset SPOT-kaasulla varastojen tyhjentämisen sijaan. Tämän seurauksena kaasuvarastot ovat nyt talven jäljiltä normaalia täydemmät eikä kaasunhinnan normaalia vuodenaikavaihtelua saada tänä vuonna hyödynnettyä. Nyt ei siis saada kesällä tankattua varastoja halvalla ja myytyä sitä kaasua loppuvuodesta talven tullessa korkeammalla hinnalla, mihin tämä koko kaasubisnes pohjimmiltaan perustuu.

Erityisen huomioitavaa on, että Uniperin kaasuvarastoissa makaa edelleen valtavia määriä kaasua joka on ostettu viime kesänä/syksynä, jolloin kaasun markkinahinnat olivat selvästi nykyistä korkeammalla. Näitä varastoja kun jossain vaiheessa päästään rullaamaan pihalle, niin on todennäköistä että kaasutreidauksen osalta nähdään selvästi tappiollisia kvartaaleja. Juuri tähän toimari varmastikin viittasi, kun sanoi tulevien kvartaalien katteen siirtyneen Q1:lle.

Tämä on mielestäni hyvinkin oleellinen kysymys, ja yksi syy siihen, että ollaan Fortumissa positiivisia. Fortumin kunnossapitoinvestoinnit on vain noin 300 MEUR (yhtiö itse arvioinut). Tuo yhtiön indikoima 700 MEUR sisältää siis kasvuinvestointeja sekä “pääoman kierrätystä”. Jos taseen suhteen menisi tiukoille, Fortum voisi siis laskea investointeja edelleen merkittävästi vahingoittamatta nykyistä tuotantoportfoliota. Poistothan on paljon korkeammat, mikä tekee tietysti kassavirralle hyvää.

Uniperin suhteen tilanne on suunnilleen samanlainen. Kunnossapitoinvestoinnit ehkä 350 MEUR:n kokoluokassa, ja kasvuinvestointeja on selvästi enemmän. Joka tapauksessa kassavirtaprofiili on tälläkin puolella lähtökohtaisesti vahva, ja joustovaraa on tarvittaessa.

PS. Minun tuore raportti tänne jo linkitettiinkin, joten en nyt enää itse sitä tee.

Kokoluokasta saa käsitystä vilkaisemalla taseeseen, jossa yksin tuotantolaitosten osuus nousee aiemmasta 10 miljardista eurosta 18 miljardiin euroon.

Kaikilta osin kokonaisuus ei vielä täysin aukene.

”Ihmettelen erityisesti omavaraisuuden ja velkaantumisastelukujen puuttumista osavuosikatsauksesta. Fortumin pitäisi viestiä sijoittajille ymmärrettävä polku ulos nykyisestä velkalastista. Rahoitustilannetta ei kommentoitu tältä osin näkemyksellisesti”, sanoo Alma Talentin analyytikko Erkka Felt.

Fortum sai alkuvuonna nostettua omistuksensa Uniperissa yli 73 prosenttiin. Kasvaneen omistuksensa nojalla Fortum on napannut vahvan jalansijan Uniperin 12-henkisessä hallintoneuvostossa. Työntekijöiden osuus hallintoneuvoston paikkamäärästä on puolet. Suomalais- isännät eivät pääse siis öykkäröimään Uniperissa aivan kuten haluavat.

Fortumilla on hallintoneuvostossa neljä edustajaa, mukaan lukien puheenjohtaja, jonka ääni ratkaisee, jos äänestystilanteessa on tasatilanne. Lisäksi Fortum tuki kahden riippumattoman jäsenen, Werner Brinkerin ja Bernhard Güntherin , valintaa. He molemmat ovat arvostettuja energia-alan asiantuntijoita.

Tuo kommentti ja sanamuoto “öykkäröinnistä” on juuri sellainen, joka saa minut oikeasti häpeämään tämän maan ykkös talousmediaa. Eikö tosiaan parempaa ole ja miten Iltalehti-journalismi leviää joka paikkaan?

No sinänsä asiapointti lienee tuo Teishonkin lainauksessa esiintynyt kysymys omavaraisuusasteesta ja sen tulevasta kehityksestä.