Miten Fortum on mukana tässä? Mietin vaan onko Fortumin paletissa oikeasti kasvuvaraa pitkällä tähtäimellä vai onko enemmän ”siltafirma”…

1 tykkäys

Fortumin oma informaatio:

Tulkitsen tuon siten, että Fortum on ymmärtänyt, ettei saa jäädä tuleen makaamaan.

Jotenkin vaikuttaa, että Neste olisi tässä jo pidemmällä Neste sijoittaa korkean lämpötilan elektrolyysin ja Power-to-X-ratkaisujen johtavaan teknologiakehittäjään, Sunfire-yritykseen | Neste

Oma käsitykseni on, että energiayhtiöillä ei ole varaa jättäytyä pois power-to-x -junasta. Pakkorako. Kaikki haluavat olla mukana.

Tässä tietoa hankkeesta, jossa ST1 on mukana.

5 tykkäystä

Uniperillahan on noita vetykontteja kentällä jo, oli tässä ketjussa ylempänä oikein videoesittely linkattu

Auttaisitko pikkaisen. En löydä tuota linkattua videoesittelyä tästä ketjusta.

1 tykkäys

Tämä… mielestäni tämä on nyt tuota power to äksää käytännössä… korjatkaa jos olette eri mieltä

| Uniper")

4 tykkäystä

Kiitos Aston. Kyllä, tuo on juurikin sitä power-to-X:ää.Videon alkuosassa kerrottiin vedyn tuottamisesta tuulisähköllä (=power-to-hydrogen). Kohdassa 3:36 puhutaan uudesta tehtaasta, jossa vedystä ja hiilidioksidista tullaan valmistamaan synteettistä maakaasua (hydrogen-to-syngas). Lopputulos on siis power-to-syngas. Tätä samaa ST1 puuhaa.

3 tykkäystä

Harmi ettei toimittajat tajua kysyä missä mennään lentoliikenteen synteettisten polttoaineiden osalta, se kiinnostaa suuresti. P2X synteettistä metaania josta voidaan tehdä synteettistä metanolia aika helposti mutta saadaanko siitä myös kerosiinin tapaista polttoainetta kuinka helposti?

4 tykkäystä

Fortumin ja Nesteen lisäksi P2X-hankkeita on käynnissä mm. SSAB:lla, Stora Ensolla, UPM:llä, Valmetilla ja Wärtsilällä.

4 tykkäystä

Tänään on ilmestynyt kesäkuun lopun omistajalistaus.

Mitään kovin dramaattista muutosta tuossa 100-listassa ei ole. Mielenkiintoisin muutos löytyy sektorirapsasta. Rahoitus- ja vakuutusyhtiöt myyvät ulkkien kanssa ja tuulipuvut ja muut kotimaiset sijoittajat ostavat edelleen.

Itse tuulipukuna jatkan edelleen salkun hyvällä hajautuksella. 100 prossaa Forzaa ![]()

23 tykkäystä

Ainakaan perinteisellä maalämmöllä ei tiiviisti rakennetuilla alueilla voi kaukolämpöä korvata kuin korkeintaan pieniltä osin. Nämä uudet syväreiät ja puolisyvät (eli yli 1 km syvyiset) ovat sitten asia erikseen. Niistä Otaniemen syväreikien syvyisistä tosin tuleekin sitten lämpöä niin paljon ja järjestelmät niin kalliita, ettei ne ole mitään yhden kiinsteistön järjestelmiä.

En tiedän Fortumin strategioista tarkemmin, mutta jos ajatuksena olisi luopua osasta kaukolämpökohteita niiden bisnesmahdollisuuksien hiipumisten takia niin juurikin nämä pienempien kaupunkien järjestelmät kannattaa laittaa ensimmäiseksi myyntiin.

Tiiviimmin asutuilla alueilla kaukolämmön energialähteenä ja toisaalta kilpailevina tekniikoina on yhä enemmän kaikenlaiset muut lämpöpumpputekniikat ja niiden avulla tehtävä hukkalämpöjen hyödyntäminen. Siinä voi kaukolämpöyhtiöillä olla ihan hyvää ja perusteltua bisnestä kun ottavat yhdenlaisilta asikkailta heidän hukkalämpöjä kaukolämpöverkkoon ja myyvät sen sitten lämpöä tarvitsevalle asiakkaalle. Eli nämä isojen kaupunkien kaukolämpöyhtiöt muuttuvat pikkuhiljaa lämpöenergiaa tuottavista yhtiöistä siirtoyhtiöiksi.

10 tykkäystä

Petriltä pikakommentti:

Emme usko kilpailuviranomaisten asettuvan esteeksi myynnille ja lähtökohtaisesti odotamme yhtiön myyvän myös Puolan ja Baltian kaukolämpöyksikkönsä lähitulevaisuudessa.

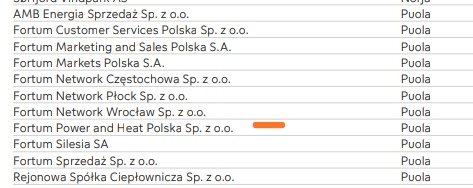

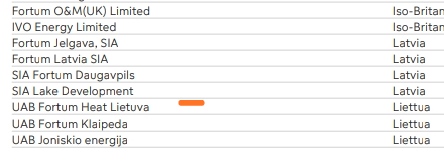

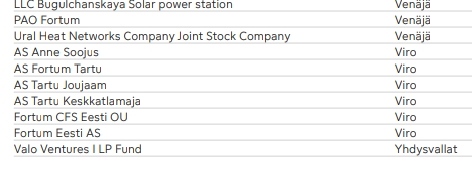

Selailin noita rönsyjä ja löysin seuraavia tytäryhtiöitä:

Ovatko nuo merkityt nyt niitä, jotka ajattelette olevan seuraavana vuorossa, @Petri_Gostowski? Vai löytyykö listoilta vielä muita? Eikö myös Venäjältä löytyisi kaukolämpölaitoksia myytäväksi?

6 tykkäystä

Nämä esiin nostamasi näyttäisi olevan juurikin ne, joiden on kerrottu olevan strategisen tarkastelun alla.

Jätän mahdollisen spekuloinnin muiden kuin julkisesti strategisen tarkastelun alaiseksi kerrottujen omaisuuserien osalta meidän päävastuulliselle Fortum-analyytikolle eli Juhalle ![]()

4 tykkäystä

Fortum rakensi kaksi uutta ja käytännössä identtistä biovoimalaitosta Järvenpäähän ja Latvian Jelgavaan vajaa 10 vuotta sitten.

Eiköhän Jelgavan laitoksen myynti ole seuraavana listalla, nyt kun Järvenpää myytiin.

4 tykkäystä

Onko kellään mitään arviota mitä nuo loput kl-voimalat voisivat tuottaa rahallisesti myynnissä?

Puolan ja Baltian käyttökatteita on vaikea arvioida.

1 tykkäys

Jelgavan laitoksen mahdolliseen myyntiin luultavasti identtisen Järvenpään kauppasumma on jonkunlainen lähtöpiste, josta hintaneuvottelu lähtee liikkeelle.

Puolan laitosten hintoja on vaikeampi arvioda.

Käyttökatteet on avattu pörssitiedotteessa jossa kerrottiin liiketoimintojen strategisesta arvioinnista. Fortum harkitsee strategisia vaihtoehtoja kaukolämpöliiketoiminnoille Puolassa, Baltiassa ja Järvenpäässä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Kyseessä on siis käyttökatteeltaan moninkertaiset toiminnot Järvenpäähän verrattuna. Jos näistä samanlaisia kertoimia maksettaisiin, niin kassaan tulisi Puolan ja Baltian myynneistä yli 3 miljardia. Itse en tällaisiin hintoihin usko. Puolan ja Baltian maihin liittyy esimerkiksi suurempia poliittisia riskejä kuin Suomessa, joten kertoimet tullevat olemaan selvästi pienempiä.

En tosin uskonut näistä Suomen toiminnoistakaan kenenkään olevan valmis tämmöisiä hintoja maksamaan. Ilmeisesti Suomen kaukolämpöliiketoiminnan ostoihin saa ilmaista lainaa ja paljon, muutenhan näissä hinnoissa ei olisi yhtään mitään järkeä ostajien kannalta. Kaukolämpöliiketoiminta vaatii jatkuvia investointeja, eli kassavirrat ovat selvästi pienempiä kuin käyttökate. Ostajan saamalla rahoituksella voikin olla hyvin merkittävä vaikutus Fortumin saamiin hintoihin, oma käsitykseni on ettei Itä-Euroopan maiden toimintojen ostamiseen saa läheskään yhtä halpaa lainaa kuin esim suomalaisen liiketoiminnan ostoon, joten ihan jo tämän takia uskon tosiaan kertoimien jäävän näissä liiketoiminnoista selvästi matalammiksi kuin mitä nyt Suomen myynneissä on nähty.

Todella mielenkiintoista nähdä mitä hintoja näistä saadaan. Jos käyttökatekerroin olisi 20 (vrt. Järvenpään kerroin 34), niin itse olisin enemmän kuin tyytyväinen, tälläkin kassaan tulisi reilu 2 miljardia. Inhorealistisesti ajateltuna hinta saattaa jäädä kuitenkin selvästi alemmaksikin.

Joku kyseli ylempänä että olisiko Venäjän kaukolämmöt myös myynnissä. Tässä on vielä kärjistetymmin se ongelma, että ei Venäjän liiketoiminnoista kukaan ikipäivänä maksaisi tämmöisiä kertoimia kuin mitä Suomen liiketoiminnoista on maksettu. Valuuttariski, poliittinen riski ja ihan jo eri kulttuurien toimintatapariski pitää huolen, ettei Venäjän liiketoiminnoista kukaan maksa sellaista hintaa, että Fortumin olisi taloudellisesti järkevää myydä. Jotain pieniä divestointeja sieltäkin voi tietysti tulla, jos/kun halutaan luopua ei-ydinliiketoiminnoista, näillä ei kuitenkaan taloudellista merkitystä tule olemaan.

14 tykkäystä

Eivät esimerkiksi nuo (sähkö)energian hinnat ainakaan näyttäneet Latviassa tai Puolassa olevan juurikaan poikkeavia muuhun Eurooppaan verrattuna vuonna 2019:

Jos ajatellaan laitosten olevan suht samanlaisia, tekisin myös johtopäätökseen, että kauppasumma voisi olla lähellä tuota Järvenpään laitosta, mikäli halukas ja maksukykyinen ostaja vaan löytyy.

Hyvällä tuurilla tietysti tuo paikallinen energiapuuhake voisi olla hieman edullisempaa verrattuna vaikkapa suomalaiseen, joten jos halvemmalla polttoaineella saadaan tuotettua lähes samanhintaista energiaa, niin sehän on ollut hyvää bisnestä.

3 tykkäystä

Onkos ostajakandit näiden alhaisten BKT-maiden sisällä vähän niin kuin kortilla? Eli 385 miltsiä ei vaan tahdo Latvian seuduilta löytyä??

Masse-setä, FA, olikohan ihan tyhmä kyssäri? ![]()

Tässä pitää nyt muistaa, että Fortum on myymässä nimenomaan kaukolämpöliiketoimintoja, joiden vain ikäänkuin sivutuotoksena tulee mukana myös näitä voimalaitoksia. Tämä tarkoittaa sitä, että voimalaitosten lisäksi vähintään yhtä tärkeää liiketoimintojen hinnanmuodostuksessa on se mihin hintaan ja minkälaisilla sopimuksilla kaukolämpöä kullakin alueella myydään loppukäyttäjille, ja miltä kyseisen alueen kaukolämpöliiketoiminnan kasvu tai pienentyminen näyttää. Näissä voi olla isojakin eroja eri alueilla, eikä esimerkiksi mahdollisista kaupunkien kanssa tehdyistä erityisehdoista (esim hinnanmuutosrajoitukset) ole meillä sijoittajilla mitään tietoa. Sähköenergian hinta kertoo toki jotain laitosten kannattavuudesta, mutta tärkeämpää on tosiaan kaukolämmöstä saatava hinta ja sen katteen ennustettavuus. Suomessa kaukolämmön hintaa on helppo muuttaa jos kustannukset muuttuu, eli kate on ennustettavaa, kaikissa maissa asia ei ole yhtä suoraviivaista.

Se mitä yritän tässä sanoa on se, että Latviassa oleva tismalleen samanlainen kaukolämmöntuotantolaitos voi olla ostajan silmissä hyvinkin eri arvoinen kuin Järvenpäässä sijaitseva laitos, vaikka laitosten investointikustannus olisi eurolleen sama. Liiketoiminnan käyttökate on se luku mitä kannattaa katsoa, ja yrittää hiha-arviolla miettiä että minkälaisia kertoimia missäkin maassa ollaan valmiita liiketoiminnoista maksamaan. Tähänkin liittyy sitten paljon epävarmoja muuttujia jotka vaikuttavat myyntihintoihin voimakkaasti.

Merkittävistä euromääristä kuitenkin varmasti puhutaan joka tapauksessa kun Puolan ja Baltian liiketoimintoja myydään, hintaa on kuitenkin vaikea luotettavasti arvioida etukäteen.

9 tykkäystä