Näitä alkaa tippumaan.

Lisäys: Strategisten vaihtoehtojen arviointi ei välttämättä johda toimenpiteisiin, ja Fortum tiedottaa asiasta lisää, jos ja kun se on ajankohtaista.

Näitä alkaa tippumaan.

Lisäys: Strategisten vaihtoehtojen arviointi ei välttämättä johda toimenpiteisiin, ja Fortum tiedottaa asiasta lisää, jos ja kun se on ajankohtaista.

Eikös näistä toiminnoista voisi saada taas melko korkean hinnan?

Edit: käyttökate viime vuonna 2,8 miljardia SEK

Edit 2: omistusosuus 50%

Kiinnitin päivityksessä huomiota siihen, että vaikka Nordea ruuvasi Uniperin ja Fortumin lukuja hieman alaspäin (kaasun ja sähkön matalan hinnan vuoksi), tavoitehinta ja suositus pysyivät silti entisellään.

140me ebitda x 34 (järvenpään kerroin) olisi aika monta miljardia euroa jos kauppa toteutuu

Huh huh, aloin suhraamaan mahdollista kauppahintaa, mutta voiko olla EV/EBITDA-kerroin noin korkea kuin Järvenpään kaukolämpöliiketoiminnan tehdyssä kaupassa?

Tällöinhän liikuttaisikin 4,5-5 miljardin kauppahinnasta. Tämän jos Fortum sää, täytyy hattua nostaa.

Näilläkin mahdollisilla OP:n laskemilla EV/EBITDA-kertoimilla kauppahinta kuulostaa myöskin melko hyvältä Formin osalta.

Juhan kommennti

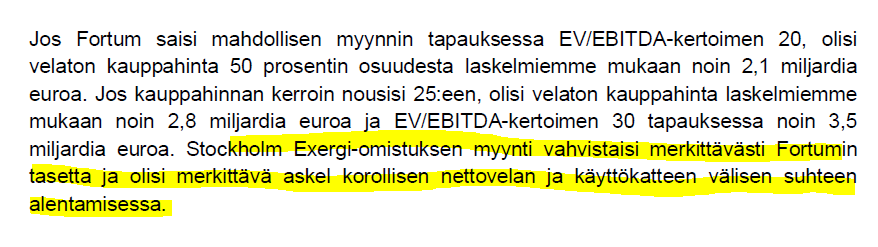

Jos sovellamme Tukholmalle 20x EV/EBITDA-kerrointa ja huomioimme Exergin korolliset nettovelat (2019: noin 12,6 mrd. SEK) saisimme Fortumin omistukselle reilun 2,1 miljardin euron arvon. Karu arvio Fortumin Tukholman omistuksen mahdollisesta kauppahinnasta on noin 2,5 miljardia, mutta arvion virhemarginaali on suuri.

Mahdollinen myynti olisi siis merkittävä Fortumille, jonka markkina-arvo on tällä hetkellä noin 15 miljardia euroa. Yhtiön taloudellinen tilanne vakautuisi ja huolet luottoluokituksen mahdollisesta laskusta voitaisiin toistaiseksi unohtaa.

Markkinatilanne on tällä hetkellä erittäin suotuisa tämän tyylisten (vakaa mutta alhainen tuotto-odotus) omaisuuserien myyntiin. Suurin syy tähän on nollakorkoympäristö ja turvallisien tuottojen puute. Todennäköisesti tämä on vaikuttanut myös Fortumin päätökseen asettaa monta kokoluokkaa suurempi Tukholman kaukolämpöliiketoiminta myyntiin. Liiketoiminnan ennustettavuuden lisäksi omaisuuserän arvoa nostaa mahdollisesti sijainti Pohjoismaiden suurimman kaupungin alueella.

Tätä yllä mainittua seikkaa huomioiden, hinta voi hyvinkin liikkua 2,5 miljardissa, jopa sen ylikin.

Fortum on lisäksi sanonut harkitsevansa Puolan ja Baltian kaukolämpöliiketoimintojen myyntiä. Mikäli oikein olen ymmärtänyt, näiden toimintojen käyttökate vuonna 2019 oli luokkaa 109 miljoonaa euroa.

EV/EBITDA-kertoimen ollessa haarukassa 20-30, kauppahinta olisi luokkaa noin 2,2-3,3 miljardia euroa.

Jos oikein ymmärrän, Fortum olisi saamassa näistä mahdollisista kaupoista about 4,7-6 miljardia euroa, riippuen laskutavasta. Näiden kauppojen jälkeen Fortumin oikaistu nettovelka laskisi todella paljon. Sehän tästä vielä puuttuisi, että yhtiö olisi lähivuosina nettovelaton.

Juha on Inderesin raportissaan ennakoinut Fortumin tekevän lähivuosina noin 1,8 miljardin euron verran liikevoittoa, joten osaketta kohden se on alun kolmatta euroa.

Alkaakohan Fortumin kurssi lähennellä tässä lähitulevaisuudessa alkuvuoden tasoja, noin 22 euroa?

Näiden mahdollisesti tulevien kauppojen jälkeen näen tämän olevan hyvinkin mahdollista. Niin ja sitten joskus kaukana tulevaisuudessa 30 euroa poksista poks.

Lisäksi (mistään mitään oikeasti tietämättä) uskoisin, että samat asiat vaikuttavat siihen, että mahdollisille ostajakandidaateille on myös rahoitusta markkinoilta saatavilla, varsinkin tällaiselle toimialalle. Kaikenkaikkiaan samaa mieltä, että olosuhteet ovat suotuisia.

Nyt oikein karvalakkikyssäri Juhalle ym. tietäjille: Miksi Forzalla o niin kiire pois kaukolämpöliiketoiminnoista? Tukholmakin näyttää olevan kovin matala-hiili-päästöistä ja putkiin saa jatkossa varmaan tuuli-vesi-aurinkoenergialla tehtyä sähköä vedyn muodossa.

Masse-setä, FA, Forza on ollut meille uskovaisille oikea kultakaivos ![]()

"Markkinatilanne on tällä hetkellä erittäin suotuisa tämän tyylisten (vakaa mutta alhainen tuotto-odotus) omaisuuserien myyntiin. Suurin syy tähän on nollakorkoympäristö ja turvallisien tuottojen puute.

Yhtiön taloudellinen tilanne vakautuisi ja huolet luottoluokituksen mahdollisesta laskusta voitaisiin toistaiseksi unohtaa."

Tämän lisäksi, emmehän me näe minkälaisia mahdollisia hankkeita/investointeja talon sisällä ollaan harkitsemassa. Fortum muuttuu muuttuvassa maailmassa ![]() . Sitäpaitsi, Fortum vielä tarvitsee rahaa ostaakseen loputkin Uniperista itsellensä.

. Sitäpaitsi, Fortum vielä tarvitsee rahaa ostaakseen loputkin Uniperista itsellensä.

Muistaakseni hiljattain todettiin jotenkin, että kaikki Fortumin liiketoiminnot ovat strategisen tarkastelun alla. Ehkä @Juha_Kinnunen osaa valaista meitä, millaisen “ilmaveivin” Fortum näiden rönsyjensä kanssa voisi tehdä, ja mihin yhtiön strateginen fokus tulee tulevaisuudessa suuntautumaan. Vastaus on tietysti uusiutuvaan ja päästöttömään energiaa, mutta miten?

Ei tarvitse edes itse kirjoitella, kun tänne jo tulee hyviä vastauksia ![]() Ja hyvää keskustelua yleensäkin.

Ja hyvää keskustelua yleensäkin.

Mahdolliseen kauppahintaan yksi kommentti, mikä jäi tuosta alkuperäisestä kommentista (linkkejä ylempänä) puuttumaan. Tukholmassa on yksi ylimääräinen liikkuva osa (vrt. vaikkapa Joensuuhun ja Järvenpäähän), koska Fortum omistaa vain 50 % Exergistä, jolloin ostaja olisi jälleen 50/50-osuuksilla Tukholman kaupungin kanssa. Tämä ei ole ideaalitilanne ostajan kannalta, koska ostaja ei pysty suoraan kontrolloimaan yhtiötä. Esimerkiksi pääomasijoitusrahastot tykkäävät yleensä olla johtajan pallilla, eikä yhteistyö mahdollisesti erilaisilla motiiveilla mukana olevan kaupungin kanssa ole tässä mielessä plussa. Toki Fortum kirjoitti tiedotteessakin, että kyseessä on itsenäisesti toimiva yhtiö, mutta kyllä tämä varmasti jollain tavalla vaikuttaa.

Järvenpään ja Joensuun tilanne oli tässä mielessä yksinkertaisempi, koska siinä ei tarvinnut kenenkään muun mielipiteitä miettiä. Toki tässä on sekin mahdollisuus, että Tukholma ostaa Fortumin osuuden itselleen, mutta neuvotteluaseman ja sitä kautta hinnan kannalta tämä ei ole optimaalinen tilanne. Tämä voi hyvinkin heijastua kaupan arvostuskertoimiin, vaikka periaatteessa tuo Tukholma olisi varmasti erittäin mielenkiintoinen omaisuuserä monille. Parhaimmillaan tässä on mahdollisuudet “huutokauppaan” ja mahdollisessa negatiivisessa skenaariossa toinen omistaja alkaa hankalaksi. Kun tuota dynamiikkaa ei tunne, on vaikea arvioida mahdollista kauppahintaa.

Silti tämä mielestäni kääntyy nykytiedoilla positiiviselle puolelle Fortumin omistajien kannalta, ja samaa mieltä näyttäisi myös markkinat olevan. Katsotaan miten tilanne kehittyy.

Strategiaa tarkastellaan koko ajan, ja melkein kaikista suurista konserneista löytyy paljon tyttäriä ja rönsykin, jos fokusta halutaan tiivistää. Fortumiltahan on tulossa jonkintasoinen strategiapäivitys, kun Uniperin kanssa muodostetaan suunnitelmaa. Siellä tuo lista on todennäköisesti vielä paljon pidempi. Kun tuo “yhteinen” strategia saadaan maaliin, tiedetään tarkemmin mihin Fortum fokusoituu. Lähtökohtaisesti siellä on tietysti mainitsemasi päästöttömät ja uusiutuvat, mutta myös kaasua (todennäköisesti merkittävässä roolissa murrosvaiheessa) ja ydinvoimaa. Lisäksi luulisi tulevan tulevaisuuden, pitkän aikavälin kärkihankkeita. Kokonaiskuva on kuitenkin sen verran monimutkainen, etten pysty sitä tässä avaamaan. Kaikki tiedämme tämän paremmin tuon päivityksen jälkeen.

Varsinaista ilmaveiviä en kuitenkaan Fortumilta odottaisi. Vaikka nyt viime vuosina on tapahtunut paljon nopeasti, uskoisin että edessä on seesteisempi jakso kun seuraavia liikkeitä mietitään. Tietysti jos tilaisuuksia tulee niin reagointikykyä pitää olla, mutta välillä voisi taas olla vähän tylsempääkin ![]()

Erinomaista keskustelua!

Saatan omistaa jonkinlaisen “vetyhihhulin” maineen palstalla, mutta en yllättyisi jos Fortum(erityisesti Uniper) panostaisi vetyverkoston mahdollisuuksiin näiden myyntien jäljiltä. Kts.

Kiinnostaisi erityisesti @Juha_Kinnunen ajatuksesi/analyysisi vetyyn liittyviin mahdollisuuksiin Fortumin/Uniperin liittyen.

Inderesin hype podissa taidettiin olla aiheena! Mutta olisi mahtavaa kuulla Juhalta kommenttia tosiaan. Uniperilla oli Cummings in tytäryhtiön kontteja jossain kuvassa.

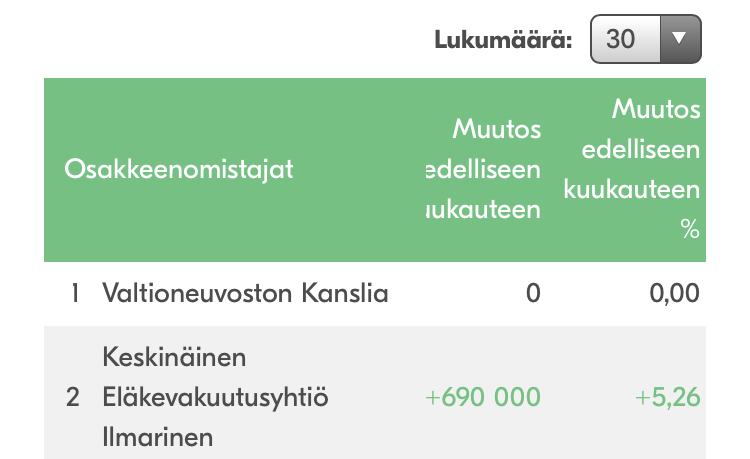

@Aston_Livingstone QT-ketjussa jo laittoikin raporttia suurimpien omistajien muutoksista edelliseen kuukauteen. Eläkevakuutusyhtiö Ilmarinen oli keventänyt QT-positiota ja Fortumin listalla näyttää lisänneen.

Pakollinen edit: Ilmarinen siis kesäkuussa ja heinäkuussa keventänyt QT-positiota. Fortumin osalta kesäkuussa lisännyt alla olevan kuvan mukaan. Heinäkuun tilastoja ei ole päivitetty vielä Fortumin sivulle. Eikä tuolta Eurolandin sivuilta päässyt katsomaan osakkeen omistajia. Täytyy siis odotella vielä Fortumin Heinäkuun omistusjakaumaa.

Itse näen tässä perjantain uutisessa pienen riskin sen suhteen, että Baltian ja Puolan liiketoimintojen myynnit eivät olisi edistyneet toivotulla tavalla. Tämän seurauksena sitten oltaisiin jouduttu laittamaan myös tämä erittäin arvokas ja strategisesti houkuttelevampi kohde myyntiin.

Huomionarvoista mielestäni on se, että Viron liiketoiminnothan asetettiin strategisen tarkastelun kohteeksi jo viime vuoden kesäkuussa samaan aikaan Joensuun liiketoimintojen kanssa. Siinä missä Joensuu ja Järvenpää molemmat clousattiin alle 6 kuukaudessa strategisen arvioinnin julkistamisesta, on Viron kaukolämpöjä kaupiteltu nyt tuloksetta yli vuoden verran. Tästä voidaan sen verran jo päätellä, että jostain syystä kaupanteko ei Virossa ole ainakaan yhtä helppoa tai suoraviivaista kuin Suomen toimintojen kanssa. Johtuuko tämä sitten vastapuolten hitaudesta vai hintaerimielisyyksistä, sitä on vaikea sanoa, mutta itse olen taipuvainen uskomaan ettei Baltian ja Puolan liiketoiminnoista ole ostajat valmiita maksamaan lähellekään samanlaisia kertoimia kuin mitä Joensuusta ja Järvenpäästä saatiin.

Kun siis tosiaan Virossa myyntiprosessi on venynyt niin pidän varsin todennäköisenä, että samantyylisestä toimintaympäristöstä johtuen samat mahdolliset ongelmat toistuvat myös näissä muissa maissa. Etenkin Puolassa tilannetta vaikeuttaa Fortumin paikallinen tuotantorakenne joka on edelleen varsin kivihiilipainotteinen, mikä vähentää toimintojen houkuttelevuutta isojen instituutioiden ja infrasijoittajien silmissä todella merkittävästi. Tämän seurauksena kertoimet joita ostajat ovat valmiita maksamaan voi hyvinkin jäädä niin alhaiseksi, että Fortumin kannattaa toiminnot pitää jos velkatilanne sen suinkin vain mahdollistaa.

Pidänkin ihan mahdollisena skenaariona sitä, että Baltian ja Puolan toiminnot jäävät myymättä ja tämä nyt sitten paikataan Tukholman myynnillä. Tukholman suhteen olen kuitenkin positiivinen, Pohjoismaiden suurinta ja jo nykyisellään lähes päästötöntä kaukolämpöliiketoimintaa haluaa nykyisessä markkinatilanteessa omistaa joka ikinen infrasijoituksia tekevä taho. Tästä käydään siis todella kova huutokisa ja pidän täysin mahdollisena 30x EV/EBITDA-kerrointa, olettaen toki ettei Tukholman kaupunki ja/tai osakassopimus lyö kapuloita rattaisiin, kuten Juha mainitsitkin.

Toki tämän minun maalailun voi nähdä ihan miten haluaa jos siihen ylipäätänsä uskoo. Jos Baltiasta ja Puolasta ei saada tarpeeksi hyviä kertoimia niin sitten kannattaa myydä muiden silmissä houkuttelevampaa liiketoimintaa Tukholmasta, ja jos siitäkään ei saa tarpeeksi kovaa hintaa niin laitetaan sitten Espoon kaukolämmöt myyntiin kun Suomen toimintojen houkuttelevuus on nyt jo kahteen kertaa todistettu.

Tämähän olisi sitä pääoman allokointia parhaimmillaan, myydään se mistä saadaan kovimmat kertoimet. Pitkän aikavälin tuottopotentiaali kun tuskin näiden eri maiden kaukolämpöliiketoiminnoissa aivan hirveästi eroavat toisistaan Fortumin näkökulmasta joka pystyy liiketoimintoja aktiivisesti kehittämään. Kehittäminen tosin vaatii aina pääomia minkä takia juuri nykyisessä tilanteessa luovuttaisiin mieluusti, mutta ei toivottavasti hinnalla millä hyvänsä, esim Puolasta, jossa edessä on lähivuosina vääjäämättä isoja investointeja jotta hiilestä päästään eroon. Tukholmassahan isot investoinnit on jo tehty, eli se tuottaa nyt ja vielä pitkään oikein hyvää ja vakaata kassavirtaa omistajilleen.

Noh, meni nyt näköjään tällaiseksi jorinaksi ilman oikein mitään lopputulosta. Kunhan halusin tuoda esille ajatuksen siitä, että ehkä tämä Tukholman myynti ei alunperin oikeastikaan suunnitelmissa ole ollut jolloin se nyt oltaisiin jouduttu pakosta tai puoliväkisin ottamaan pöydälle. Mutta eipä tämäkään välttämättä tosiaan mikään katastrofi olisi, kun tuolta taseesta onneksi löytyy laaja valikoima liiketoimintoja joita tarvittaessa voidaan myydä. Best-case-scenario voisi jopa olla, että Tukholmasta ja Intian aurinkovoimaloista saadaan yhteensä 4 miljardia kassaan ja velkaongelma olisi jo näillä selätetty, ilman merkittävää heikentymistä Fortumin tuloksentekokyvylle ja/tai kasvulle pitkälläkään tähtäimellä.

Tämän suhteen voisi muuten tutkailla ja peilata tilannetta viime vuonna tehdyn Loiste Oy:n vähemmistöosuuden myyntiin, jossa kaupunkiomisteiseen yhtiöön tuli osakkaaksi pääomasijoittajia. Tämä nyt siis antaisi ainakin yhden esimerkin siitä millaisia kertoimia osin vastaavassa kaupassa on maksettu https://www.loiste.fi/uutiset/kajaanin-kaupunki-ja-sotkamon-kunta-myivat-vahemmistoosuuden-loiste-oysta.

Kyseisessä kaupassa noin 9m€ liikevoittoa vuonna 2018 tehnyt yhtiö arvotettiin 700m€ arvoiseksi, mutta yhtiön käyttökatelukuihin en nyt äkkiseltään päässyt mistään käsiksi ![]()

Ps. Riihimäen kaukolämmön 49% vähemmistöosuus kelpasi Aberdeenille viime vuonna noin 25x EV/EBITDA- kertoimella. Kyseessä toki paria kertaluokkaa pienempi diili, mutta jonkinlainen vertailupohja kuitenkin tämäkin.

https://www.altamarcapital.com/noticia-mercado/aberdeen-standard-investments-acquisition-of-heating-and-gas-network-in-finland/