Erittäin kiinnostavaa keskustelua energiantuotannon kehityksestä ja energiapolitiikasta.

Itse asiassa kysymys @Juha_Kinnunen ja muut asiaan perehtyneet; ohjelmassa puhutaan Saksan hiilienergian vahvoista poliittisista kytkennöistä. Eli siitä miten itäisessä Saksassa ei enää voida sulkea yhtään hiilitehdasta poliittisista syistä.

Miten tämä vaikuttaa / on riski Uniperille ja sitä kautta Fortumille?

Vety on yksi alue, johon Fortum / Uniper tulee panostamaan osana energiamurrosta. Mahdollisesti vety on myös noita Fortumin ja Uniperin uuden strategian “pitkän aikavälin kärkihankkkeita”. Varsinkin jos sähkömarkkinoiden volatiliteetti kasvaa edelleen (mikä on odotettavissa) ja hinta käy useammin negatiivisena (mikä on odotettavissa), tämän houkuttelevuus kasvaa. Periaatteessa Fortumin ja Uniperin palapeliin tämä voisi sopia hyvinkin, mutta edessä on vielä monia mutkia.

Kokonaisvaltaista kuvaa minulla ei vedystä vielä ole, ja yritän pitää avointa mieltä sen mahdollisuuksista ja mahdollisista uhkista tulevaisuudessa jossain määrin kaksijakoisesta keskustelusta huolimatta. Nyt ollaan kuitenkin vielä niin alkuvaiheessa, ettei vedyllä ole oleellista merkitystä Fortumin arvonmäärityksen kannalta, mutta seurataan miten tilanne kehittyy.

erittäin hyvää pohdintaa, johon saat nyt vain pikaisen vastauksen aikataulurajoitteiden takia. Ollaan joka tapauksessa valtaosin samoilla linjoilla.

Baltian ja Puolan houkuttelevuus on toki alunperinkin tiedetty selvästi Suomen omaisuuserien vastaa alhaisemmaksi, eikä vastaavia kertoimia sieltä tietääkseni odota kuin hurjimmat optimistit. Näillä mailla ei ole samanlaista “safe asset”-vetoa kuin esimerkiksi Suomella, jossa valtio kyllä hoitaa kaikki velvoitteensa kunnialla. Ostajia on oletettavasti vähemmän ja hintakilpailua vähemmän. Meille tuo Puolan hiili on ongelma, mutta maahan ei itse ole varsinaisesti ilmastonmuutosta taistelemassa, vaan jättää sen valtaosin muulle Euroopalle. Toki arvostukseen tämä heijastuu jälleen negatiivisesti, kuten mahdollisesti merkittävät investointitarpeet. Joka tapauksessa nämä tiedettiin hyvin todennäköisesti haastavimmiksi omaisuuseriksi myydä, ja tuo viive on ollut jossain määrin odotettua - vaikka olet toki oikeassa aikajanasta. Ehkä lievä huolenaihe, mutta ei mielestäni mitenkään merkittävä.

Yhdestä asiasta olen oikeastaan hieman eri mieltä, eli minun laskelmien mukaan Fortumin ei ole pakko myydä mitään näistä “strategisessa tarkastelussa” olevista omaisuuseristä. Vaikka velkaa on paljon, jos meidän (ja konsensuksen) ennusteet toteutuvat niin velanhoitokyvyn pitäisi olla riittävä investment grade-luokitukselle myös kohtuullisella marginaalilla. Toki tuo luokituksen menetys olisi todella huono juttu, eikä me tiedetä tarkalleen yhtiön keskusteluista luottoluokittajien kanssa, joten voit hyvin olla oikeassa. Minusta Tukholma olisi kuitenkin alunperinkin kuulunut loogisesti samaan kategoriaan kuin Joensuu & Järvenpää, vaikka omaisuuserän “arvokkuus” on eri luokkaa. Tukholmassa mukana oleminen ja päästötön kaukolämpö kuulostavat toki hienommalta kuin Järvenpäässä lämmittely, mutta karusti liiketoiminnan näkökulmasta erot eivät kuitenkaan minusta ole massiivisia.

Mielestäni tässä on siis huomattavasti enemmän kyse nykyisen erittäin suotuisan markkinatilanteen hyödyntämisestä ja pääoman uudelleen allokoinnista kuin velkahuolista, vaikka molemmat tekivät ovat toki mukana. Toki Fortum tietää minua paremmin tuloskehityksensä, joten jos olet oikeasta “korvaavista myynneistä” niin ehkäpä me olemme väärässä tuosta tuloskehityksestä

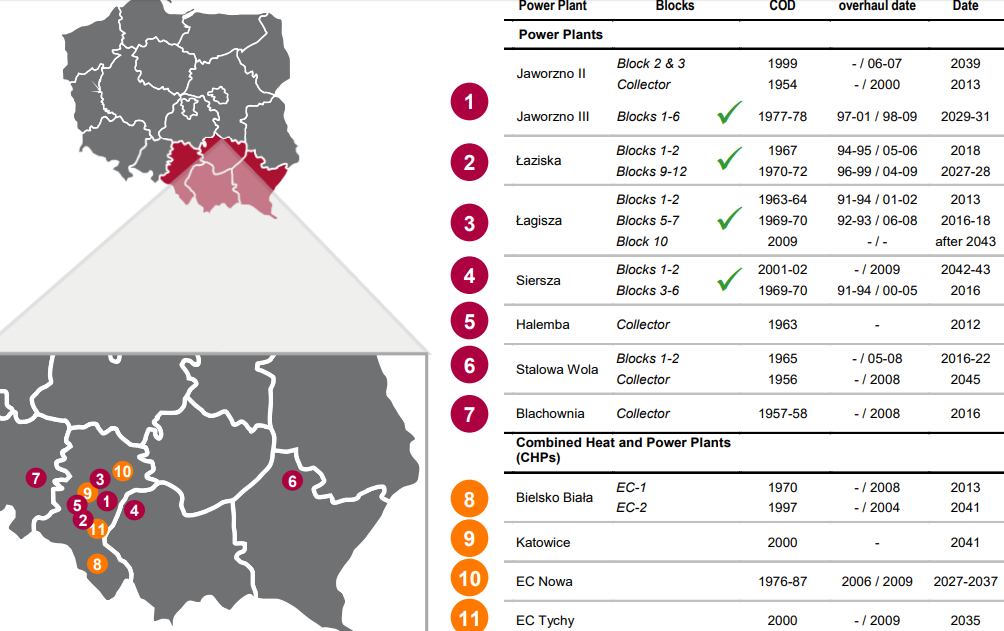

Spekuloin vähän Fortumin Puolan toimintojen tilannetta. Fortumin mukaan Puolassa on kolme CHP-laitosta (Czestochowa, Bytom, Zabrze). Puolan kartasta huomaa, että Fortumin kaikki laitokset ovat Sleesian läänin (voivodikunnan) alueella Etelä-Puolassa. Rajoittuminen pelkästään Sleesian alueelle vähentää ehkä potentiaalisten ostajien joukkoa.

Puolan energiasektorin suurimpia yhtiöitä ovat esim. PGE, Tauron, ENEA ja Energa, jotka näyttävät jakautuneen eri puolille Puolaa. Sleesian alueen merkittävin toimija näyttäisi olevan valtio-omisteinen Tauron Polska Energia S.A., joka on myös listattu Varsovan pörssiin. Tauron Groupin yhtiöt harjoittavat hiilen louhintaa, sähkön ja lämmön tuotantoa, jakelua ja myyntiä.

Tauron-yhtiön pääkonttori sijaitsee myös Katowicessa, Sleesiassa ja yhtiöllä paljon toimintaa Sleesiassa kuten kuvakaappaus osoittaa. Vaikuttaisi siten yhdeltä potentiaaliselta ostajalta Fortumin CHP-laitoksille.

Muutamia esimerkkejä löysin Puolassa lämpölaitosten ym. kaupoista. Näistä ajoista on markkinatilanne muuttunut jonkin verran, mutta kertoimet selvästi alempia kuin Pohjolassa. Näiden vanhojen kauppojen kertoimet antavat ehkä jonkinlaista kuvaa Puolan arvostuskertoimista ja markkinariskistä.

Vattenfall myi vuonna 2011 liiketoimintojaan Puolassa paikallisille yrityksille. Todella vanhaa tietoa, mutta kaupan kertoimet olivat nämä:

PGNiG osti Vattenfallin lämmöntuotantoyhtiön (Vattenfall Heat Poland). Kaupan velaton kokonaisarvo oli noin 3,5 miljardia zlotya. Kaukolämpölaitokset tekivät vuonna 2010 431 miljoonan zlotyn käyttökatteen, joten kauppahinta vastasi EV/EBITDA-kerrointa 8,1x.

Tauron osti samalla Vattenfallin sähkönjakeluverkkoa, sähkönmyyntiyhtiöitä ja tuulivoimaa. Kaupan velaton kokonaisarvo nettokassa huomioiden oli noin 3,5 miljardia zlotya. Yritysten käyttökate vuonna 2010 oli 388 miljoonaa zlotya, joten kauppahinta vastasi EV/EBITDA-kerrointa 9x.

Turhaa liputtelua. Setä otti kantaa viljon esiin nostamaan sähkön myynnin suojaukseen mutta samalla totesi huolestuneena, miten alhaalle kuluttajan yksikköhinta on painunut Ja siitä ihan käytännön esimerkki:

Syytä onkin. Masselan sähkölasku sähkön myynnin osalta nyt heinäkuussa naurettavat 43,76 eetua eikä syynä pihi setä😎 Yksikköhinta oli ATL niin pitkälle kuin sedän muisti riittää, YES!

Masse-setä, FA, foorumi tietää, miksi setä nyhtää nyt jatkuvasti Forzasta tuplatuottoa:muscle:

Tästä olen valtaosin ihan samaa mieltä, Fortum ja Uniper pystyvät yhdessä tekemään kovaa tulosta ja normaalitilassa velanhoito onnistuisi varmasti aivan hyvin. Huomionarvoista kuitenkin on se, että Uniperin bisnes on todella paljon volatiilimpaa kuin Fortumin. Erityistä lisäriskiä ainakin rahoittajien/luottoluokittajien silmissä tuo valtavat johdannaisvolyymit Global Commodities- liiketoiminnassa, joka vastaa varsin merkittävästä osasta yhtiön tuloksesta. Tältä osin Uniper eroaakin huomattavasti lähes kaikista verrokeistaan.

Historiasta löytyy esimerkkejä, joissa paljon pienemmilläkin johdannaispositioilla on saatu valtavia kupruja aikaiseksi. Toisaalta tällaiseen liiketoimintaan ihan ilman kuprujakin liittyy aina riski suurista tappioista (IT-järjestelmissä voi olla bugeja, absoluuttisesti suuria vastapuoliriskejä, fyysisessä kaasuntoimituksessa tai yhtiön omissa kaasuvarastoissa voi ilmetä ongelmia kriittisillä hetkillä, jne).

On siis varsin helppo maalata Uniperin osalta sellainen worst-case-scenario, jossa yhtiö menettää yhden kvartaalin aikana usean vuoden kassavirran kokonaan (kuulostaa hullulta, mutta eihän tämä olisi “kuin” muutama prosentti yhtiön liikevaihdosta). Tämä kuulostaa varmasti pahan ilman lintuilulta, sitähän tämä onkin, mutta samantyyppisiä skenaarioita ne luottoluokittajatkin ymmärtääkseni pyörittävät, eli mitä yhtiön maksukyvylle erilaisissa skenaarioissa kävisi. Uniperilla tällainen nopean mustan joutsenen riski on huomattavasti suurempi kuin valtaosalla yhtiöistä, (vaikkakin riski toki silti on absoluuttisesti pieni), ja tällä on varmasti vaikutusta luottoluokittajien vaatimuksiin.

Itse ajattelisinkin tämän niin, että jokin syyhän sillekin on ollut, että Uniper hyvin pian pörssitaipaleensa alussa järjesteli taseensa lähes täysin puhtaaksi ulkopuolisesta rahoituksesta divestoimalla arvokkaan kaasukentän Venäjältä (yhtiön velathan muodostuvat lähes kokonaan muista eristä kuin lainoista). Tämän jälkeen on nähty myös lisää divestointeja Ranskassa. Miksi Uniper on ilman lainoja taseessaan ja pienehköllä velkasuhteella luopunut arvokkaista asseteista jos jokin ei pakota, ja kun liiketoiminta on pyörinyt ongelmitta niin jos jokin pakottaa niin mikä muukaan kuin luottoluokituksen varjelu?

Ja ihan samalla tavalla, miksi Fortum luopuisi nyt arvokkaista asseteista jos jokin ei pakota? Uniper- järjestely on vielä alkutekijöissään, joten en pidä oikein todennäköisenä että pääomia lähdettäisiin suuntamaan merkittävässä määrin mihinkään uuteen usean seuraavan vuoden aikana, niin iso jumppa Uniperin kanssa on edessä. Miksi siis vapauttaa pääomia, vaikka niistä hyvän hinnan nyt saakin, jos on selvää ettei niille pääomille ole kohdetta tiedossa vielä pitkään aikaan? Toki se on hyvä muistaa, että Uniperin lopun lunastamiseen vaaditaan taas kassaa ehkäpä jo parin vuoden päästä, eli tätä varten kassaa on varmasti hyvä kerätä ja tämä pitää ehdottomasti huomioida kun tämän hetken myyntitarpeita peilailee.

Olen siis taipuvainen uskomaan, että edellä mainituista syistä luottoluokittajat vaativat Uniperin ja siten nyt myös Fortumin liiketoiminnalle huomattavasti paljon pienempää velkasuhdetta, kuin mitä odotettavissa oleva tulostaso antaisi olettaa. Jotta siis investointitason luottoluokitus säilyy, mikä kaikesta päätellen on yhtiölle todella tärkeää.

Tähänkin kirjoitukseen voi vapaasti suhtautua ihan miten haluaa, suuremmin en näistä asioista oikeasti tiedä, kunhan maalailen

Tämä on muuten ihan totta. Tukholma menee Joensuun ja Järvenpään kanssa samaan kastiin senkin suhteen, että kaikissa tuotanto on jo nykyisellään hyvin vähäpäästöistä eikä vaadi siten merkittäviä investointeja pitkään aikaan. Näissä Fortumilla on siis vähiten “annettavaa” liiketoiminnan kehityksen suhteen ja toisaalta ostajat oletettavasti arvostaa “valmista” pakettia hinnoittelussaan.

Ehkäpä ainoa ero näiden välillä on se, että Tukholmassa kaukolämpö/-jäähdytysliiketoiminnoilla on pitkällä aikavälillä kasvunäkymiä, toisin kuin Joensuussa ja Järvenpäässä. Lämpöpumpuilla, maalämmöllä ja energiatehokkuusinvestoinneilla pidetään jo nykyisellään huoli siitä, että valtaosassa kaukolämpöalueita markkina ei enää ole kasvava vaan päinvastoin kääntynyt tai kääntymässä laskuun. Tältä osin nyt voi olla hyvä aika myydä kaukolämpötoimintoja vaikka velkatilanne ei sitä vaatisikaan, etenkin alueilta joissa ei ole maanalaista kaavaa. Järvenpäässä on vähemmän huoltotunneleita estämässä maalämpöön siirtymistä kuin Tukholmassa No joo, nyt mentiin jo vähän pidemmälle perspektiiville asian analysoinnin suhteen…

NS2:n liittyy muutakin mielenkiintoista, kuin mahdolliset USA pakotteet (enkä nyt tarkoita geopoliittisia riskejä)

Saksan energiainfrastruktuurista vastaava viranomainen on toukokuussa evännyt Nord Stream 2:lta oikeuden poiketa EU:n kaasudirektiivistä, joten Gazpromin on avattava putkensa myös kilpaileville toimittajille. Tämä olisi omiaan vesittämään koko venäläisprojektin.

– Nord Stream 2:n on valitettava päätöksestä 15. syyskuuta mennessä, ja tämä prosessi näyttää olevan Moskovan kannalta paljon USA:n pakotteita tärkeämpi.

Ei sitten itsellä riitä näkemystä spekuloida tätä yhtään pidemmälle…

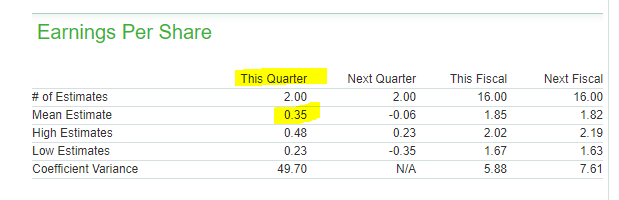

Huominen on jo fortumin kannalta supertärkeä päivä. Uniperin tulos voi olla hyvinkin volatiili, ilmeisesti välillä myös turskalla.

lisäys: tässä vielä odotukset tulokselle… epäilen, että on viimeksi keväällä päivitetty

lisäys2: mietityttää, onko marketwatchin data ihan oikein ajoitettu Q1 vs. Q2… käsittääkseni uniperilla Q2 on voinut useammin olla turskalla… ja tuossa taulukossa “next quarterille” odotellaan negatiivista tulosta… noh tiedäppä tästä.

Nettotulos 527m vs consensus 535m. Hyvältä näyttää.

Edit:

Näkymiä tarkennettu

Ohjeistuksen NOSTO

The forecast for full-year 2020 was made more precise and raised slightly. Uniper now anticipates adjusted EBIT of €800 million to €1 billion and adjusted net income of €600 million to €800 million. Uniper aims for a dividend payout of €500 million for the 2020 financial year. [1]

Poimittu tuosta uutisesta, joka on oikein mukavaa luettavaa:

”Pandemiasta huolimatta avaintoimintomme ovat oikealla tiellä ja voimme tarkentaa ohjeistusta aiemman haarukan ylälaitaan. Sähköntuotantomme muuttaminen hiilineutraaliksi vuoteen 2035 mennessä etenee. Olemme alkaneet muuttaa useita hiilivoimaloitamme siten, että niitä voidaan hyödyntää hiilineutraalisti tulevaisuudessa”, Uniperin toimitusjohtaja Andreas Schierenbeck kommentoi tiedotteessa.