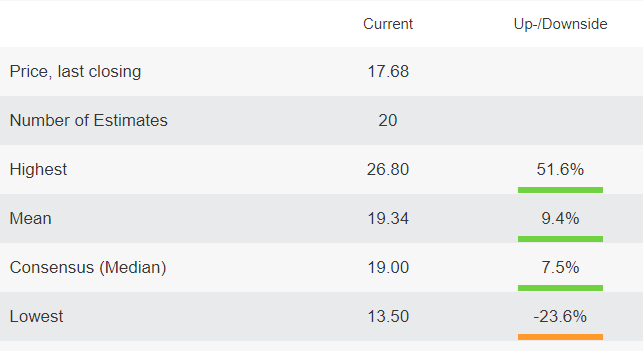

Fortumin sijoittajasivustoilla on puolet analyytikoista antanut päivitetyn arvion osakkeen tavoitearvosta.

Alimman tavoitteen on antanut DB, vain 13,50 € ja ylimmän Societe Generale 26,80 €, joka tosin on toukokuussa päivitetty.

Huolestuttavinta on mielestäni saksalaisten ja muiden lähimaiden analyytikoiden arviot osakkeen arvosta. Ehkä he tietävät Uniperista vähän muita enemmän?

Mielenkiintoinen tuo linkki tuohon Vara -researchin palveluun, joka siis ei ole Fortumin sijoittajasivusto, vaikka sieltä Varan palveluun linkataankin.

Tämä taas ei kovin suurella luottamusta anna näihin “analyytikko” -ennusteisiin. Jos FY 2020 Salesin ennustehaitari on välillä 31 mrd - 70 mrd, mielestäni jossain on jotain vikaa. Vai voiko oikeasti liikkumavara olla noin suuri ja jos on, mitkä ovat suurimmat muuttujat, jotka tällaista epävarmuutta (tai arviointieroja) aiheuttavat?. Ehkäpä tuolla on jotain päivittämättömiä näkemyksiä. En pikaisesti ainakaan saanut esille, mikä analyytikko ennusti mitäkin lukuja tai kuinka vanhoja analyysit ovat.

Analyytikkoja on selvästi hyvin erilaisia, enkä ainakaan sitä sano, että analyytikko pelkän sijaintimaan perusteella osaisi nähdä jotain paremmin… Tottahan sitä enemmän altistuu aina kotimarkkinan uutisvirralle ja sitä kautta seuraaminen on ehkä vähemmän työlästä. Pystyykö tekemään parempia analyyseja vain sen takia… en ole vakuuttunut.

EDIT: “Järkeenkäypä” selitys voisi itse asiassa olla tuo Uniperin käsittely: joillakin analyytikoilla H1:ssä Fortumin Sales ei sisällä Uniperin myyntejä ja toisilla taas sisältää.

EDIT2: Inderesin FY2020 Sales ennuste on 43,7 mrd, jossa itseasiassa on Q1:ssä Fortumin omat myynnit ja Q2-Q4 Uniper mukana. On kyllä pieni soppa tässä selvitellä, että kuka ennustaa mitäkin ja puhutaanko edes samoista asioista.

Suuri osa uniperin liikevaihdosta taitaa tulla maakaasun treidaamisesta ja Q1 ja Q2 on ollut ennätys alhaisia LV osalta, joten ehkä analyytikot ovat ottaneet vaan kovaa näkemystä miten markkina kehittyy loppuvuonna. Mutta kai se on yleisesti hyvä olla ottamatta huomioon suurinta ja pienintä ennustetta, joten ei lapsukset / vanhat ennusteet pääse häiritsemään (jos ei ole vaikka kesälomilta päässyt päivittämään ennustetta).

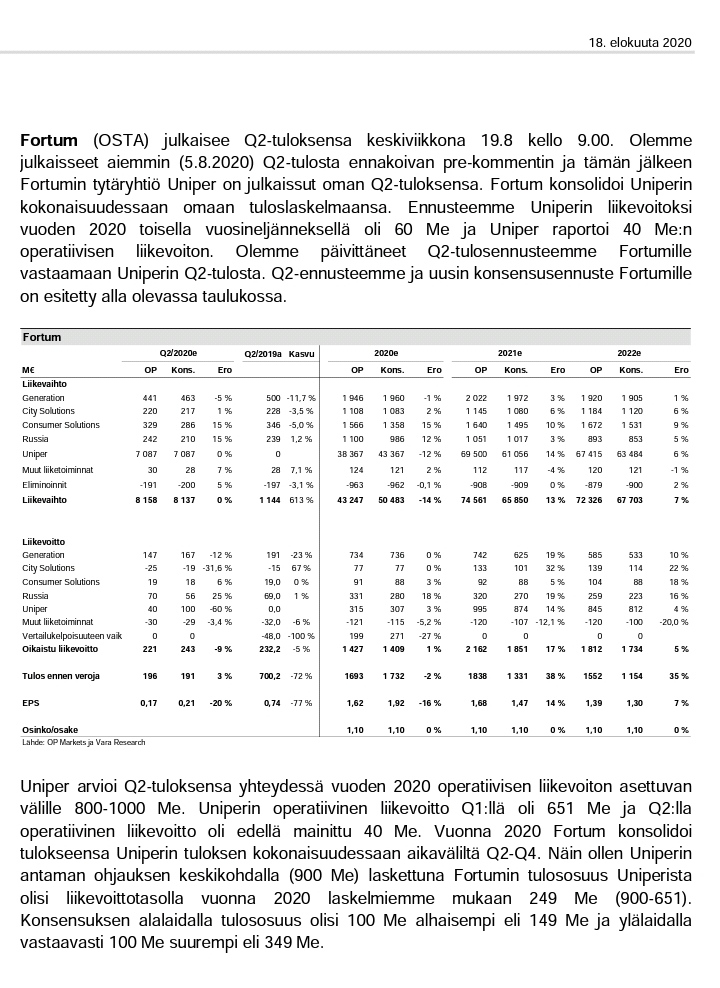

Osaako joku avata mitä nuo monen miljardin negatiiviset liikevaihdot on uniperin tuloksessa? Vissiin jotain ifrs konsolidointeja, mutta onko jotain selitystä minkä maallikkokin ymmärtää?

"Uniperin liikevaihto oli Q2:lla ”vain” 7089 MEUR, eli liikevaihto jatkoi selkeää laskuaan myös Q2:lla (Q2’19: 12915 MEUR). Q1:lla pudotus oli toki vielä suurempi. "

sekä

“Q2:lla Global Commodities -segmentin liikevaihto oli 7326 MEUR, kun Q2’19-vertailukaudella liikevaihto oli vielä yli 16 mrd. euroa.”

Eli siis 19Q2:lla Global Commodities-segmentin liikevaihto ollut enemmän kuin koko yhtiön.

Piti katsoa olenko ryssinyt nuo luvut, mutta taitaa ne ristiriitaisuudestaan huolimatta olla “oikein”. Harhaanjohtavaa on se, että tuo segmentin liikevaihto sisältää myös sisäisen liikevaihdon, joka on sitten eliminoitu konserniluvuista. Parempi olisi toki käyttää ulkoista liikevaihtoa. Tuo Uniperin raportointi jättää kyllä hieman toivomisen varaa, mutta ehkä se vaatii vaan lisää kokemusta ja oppimista itseltä.

Juu luvut on oikein, ja esim 19Q2 on kirjattu “Administration/consolidation -11,233” (sivu 11)

Eli siis uniper on ostanut maakaasua, jonka sitten yksi segmentti myy toiselle, ja ostaja segmentti hyödyntää sen ja myy sitten lopputuotteen (energia). Näin samasta maakaasusta saatiin 2xlaskutus ja toinen eliminoidaan, näin esimerkiksi? Mutta kaikki 3 tapahtumaa sisältyy tuohon liikevaihto raportointiin?

Vähän riippuu näkökulmasta: Uniperin Global Commodities -segmentille (esimerkiksi) kaasun osto, kuljetus, säilytys ja myynti on kaikki liiketoimintaa. Näistä jälkimmäisistä tulee sitten liikevaihtoa (ostot luonnollisesti kulupuolella).

Vaikka ostaja olisi Uniperin oma tuotantolaitos, Global Commodities -liiketoiminnan kannalta tämä on myyntiä siinä missä muukin. Jos ajatellaan että siellä olisi vain yksi “tytär” jokaisessa segmentissä, toiselle yhtiölle kaasun myynti olisi liikevaihtoa ja toiselle kulua. Sitten lopputuotteena on oleva energian myynti on jälkimmäisen yhtiön liikevaihtoa. Konsernitilinpäätöksessä nuo sisäiset pitää sitten eliminoida, ja näin Uniper tietysti tekee.

Nämä ei ole mitenkään poikkeuksellisia juttuja isoissa konserneissa, mutta tässä tietysti voi hämätä se, että nuo luvut ovat todella isoja. Kuten olen sanonut, Global Commodities -liiketoiminnassa on paljon “läpilaskutusta”, eikä tuo liikevaihto anna oikeaa kuvaa liiketoiminnan kokoluokasta. Toki se todellinenkin skaala on massiivinen, mutta ei sitä liikevaihtoa ei kuitenkaan kannata tuijottaa.

Edit: Onko kenelläkään tietoa Saksan pörssin lunastusmenetelmistä? Eli vaikka jokin omistusprosentti, jolla muiden omistamat osakkeet on “pakko” lunastaa.

Maaliskuun tiedotteesta: Luottamuksen vahvistamiseksi Uniperin ja sen henkilöstön kanssa Fortum on päättänyt, ettei se tee Saksan lainsäädännön mukaista määräysvaltasopimusta (domination and/or profit and loss transfer agreement, DPLTA) Uniperin kanssa tai lunasta vähemmistöosakkeita ainakaan vuoden 2021 loppuun mennessä. Näin ollen Uniper jatkaa erillisenä, saksalaisena pörssiyhtiönä.

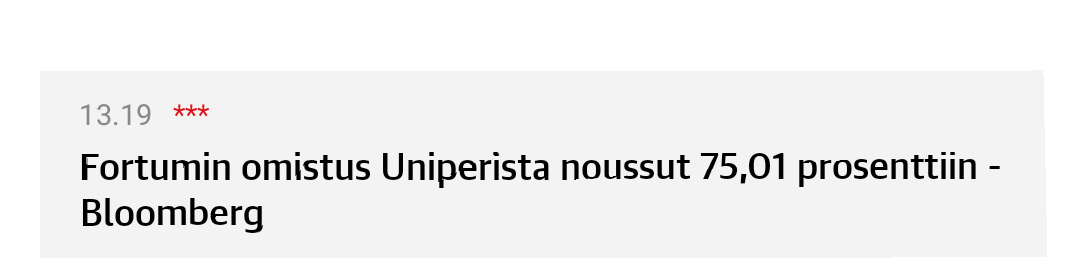

Olen pitkäjänteinen omistaja. En harrasta kvarttaali-taloutta. Fortum on mielenkiintoisessa asemassa tällä hetkellä, josta viimeksi tänään ( 75,01%:iin nousu Uniperissa ) merkki. Lisäksi nämä mahdolliset kaukolämmön myynnit( Mites se intian aurinkovoimala? pohjoismaiset tuulivoimalat? ). Entäs sitten 2022 kun Fortum ottaa Uniperista 100%? Minkälaista synergiaa sieltä rupeaa löytymään? Mikä on Fortumin & Uniperin uusi yhteinen strategia? (pitäisi selvitä tämänvuoden puolella ) Tämän selviydyttyä, TINA hinnoittelu voi olla mahdollista - kun pörssikurssit on laajasti nousseet.

Minun puolestani, saat myydä tai lisätä miten haluat.

Liikevoitto oli 534 (184) miljoonaa euroa. Liikevoittoon vaikutti 154 miljoonan euron suojauslaskennan ulkopuolisten johdannaisten käyvän arvon muutos

Osakekohtainen tulos oli 0,35 (0,69) euroa, josta 0,20 (-0,05) euroa liittyi vertailukelpoisuuteen vaikuttaviin eriin

Generation-segmentin suojaukset pohjoismaiselle tuotannolle: loppuvuodeksi 2020 noin 85 % hintaan 34 euroa/MWh ja vuodeksi 2021 noin 65 % hintaan 33 euroa/MWh

Uniper-segmentin suojaukset pohjoismaiselle tuotannolle: loppuvuodeksi 2020 noin 90 % hintaan 29 euroa/MWh ja vuodeksi 2021 noin 80 % hintaan 27 euroa/MWh ja vuodeksi 2022 noin 40 % hintaan 24 euroa/MWh

ja vielä noista alhaisista spot-hinnoista:

Vesivarastot ja tulovirtaama olivat toisella neljänneksellä edelleen erittäin korkealla tasolla etenkin Norjassa ja se aiheutti poikkeuksellisen 84 %:n pudotuksen Pohjoismaiden sähkön spot-hintoihin

Ei niin, että tällä olisi merkitystä, mutta näyttää kyllä hauskalta kun liikevaihto on 11-kertaistunut

Ei nyt mennyt ihan lankulle, Venäjä jäi aika selvästi ennusteista ja Uniperin osuus. Ennusteet tälle vuodelle tulevat aika varmasti alas ja osake siinä mukana.