Näinhän tuo on. Upsideä on vaikea nähdä lähivuosina koska kurssi on edelleen levitoimassa omissa sfääreissään. Eli jos firmalla menee hyvin, kurssi ei sakkaa mutta kestävämpää nousua ei kyllä voi fundalla perustella vuosiin ellei jotain ihan ihmeellistä tapahdu.

Kyllä, joulumyynti näkyy vahvasti Q4. Tyypillisesti Q4 on ollut niin liikevaihdoltaan kuin kannattavuudeltaan muita kvartaaleja parempi. Kuitenkin voi nähdä tehostustoimenpiteiden toimivan ja ties vaikka ensi vuonna jokaisen kvartaalin tulos olisi jo positiivinen.

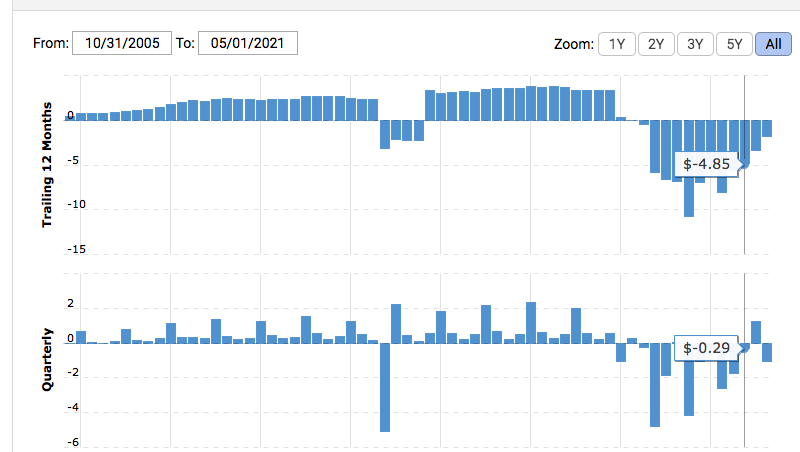

Tähän kuvaan Q2 EPS ei ole vielä päivittynyt, mutta jos sama trendi jatkuu, voi jo Q3 olla positiivinen, sillä puristus -0,29$:sta positiivisen puolelle tänä vuonna jo nähdyllä kehityksellä ei pitäisi olla mahdoton. Q4 nyt on melko varmasti positiivinen myös tänä vuonna.

Isossa kuvassa 12kk kehitys näyttää kivasti menevän oikeaan suuntaan ja positiivisen puolelle päästään viimeistään Q4. Tämähän tarkoittaa näin ollen myös mahdollisuutta GameStopille päästä mukaan sp500 indeksiin, jopa jo Q3 jälkeen, mutta itse uskon että lisäys tapahtuu vasta ensi vuonna.

2 tykkäystä

Tuossa summary Marketwatch:ista, tappiohan lähti taas nousuun. Mutta saahan sitä olla positiivinen näkemyksissään, ei siinä. Iso käteiskassa ei vielä pelasta yrityksen liiketoiminnan kehitystä.

The videogaming retailer GME, -0.10% reported a net loss of $61.6 million, or 85 cents a share, compared with a net loss of $111.3 million, or $1.71 a share, in the year-ago quarter. The company’s adjusted net loss was $55 million, or 76 cents a share

- edit: @handeli1 Seuraan lähinnä treidaajan näkökulmasta tätä. Kun katsoo GME:n kurssia ja noita fundalukuja, en saa niistä sellaista kehitystä henkkoht, että voisin tätä ostaa sijoituksena. Lähinnä siihen viittasin. Olen sen verran toki kärryillä, että on menty parempaan suuntaan, mutta kyllä yhtiön ydinliiketoiminta on kuoleva ja mitään muutosta ei ole konkreettisesti näkyvillä - puheita toki on. Kassa pitäisi pikaisesti saada tuottamaan, jotta siitä olisi varsinaisesti hyötyä. Nykyinen liiketoiminta on tiensä päässä. En verrannut 2020 vuoteen, vaan edelliseen. Näin seuraan yleensä tappiota tekevää yritystä.

2 tykkäystä

Siis näyttääkö sinusta liiketoiminnan kehitys huonolta?

“Iso käteiskassa ei vielä pelasta yrityksen liiketoiminnan kehitystä.”,

Jaa että ei auta kun

- Kaikki pitkäaikaiset velat maksettu ja kassassa 1,78mrd

- Liikevaihto kasvaa useita kymmeniä prosentteja kvartaali kvartaalin perään, missä kasvu tulee nimenomaan nettikaupasta samaan aikaan, kun satoja liikkeitä suljettu viimevuosien aikana

- Kannattavuus paranee kymmeniä prosentteja kvartaali kvartaalin perään

DayTraderXL Mikä näissä raportin luvuissa näyttää siis huonolta kehityksen kannalta, ettei olisi oikeutettua olemaan “positiivinen” näkemyksissä?

Tässä vielä linkki raporttiin niin pääset tutustumaan: https://news.gamestop.com/news-releases/news-release-details/gamestop-reports-financial-results-q2-2021

Ja eikös “net loss of $61.6 million, or 85 cents a share” ole vähemmän kuin vuosi sitten “net loss of $111.3 million, or $1.71 a share”?

5 tykkäystä

Eihän treidaaja osta mitään sijoituksena? Siinä mielessä siis mitä sijoittamisella perinteisesti tarkoitetaan… Eli ostatko firmaa sen pitkäaikaisten tavoitteiden vuoksi vai lyhyen ajan kurssiheilahtelujen vuoksi?

Mistä olet näin päätellyt? Olet ilmeisen vähän seurannut kommenttejani, mutta minulla on aika iso pitkä salkku suhteessa kokonaisvarallisuuteeni. Treidisalkut (joitan on useita) ovat kooltaan huomattavasti pienempiä.

3 tykkäystä

Selvä homma. Se on totta että nykyinen/vuosien takainen fyysisten pelien myynti ja niiden “kierrätys” on tulossa tiensä päähän. Nettikauppa sen sijaan ei, mihin GameStop näyttää panostavan ja laajentavan eri tuotteisiin pelkkien pelien ja niiden oheistuotteiden lisäksi, mm. puhelimet näytti tulleen kesällä myyntiin.

Ehkä jonkinlaista arvoa/hyötyä/potentiaalia kivijalkakaupoillakin on myös tulevaisuudessa nettikaupan tueksi, sillä Amazonkin avaamassa useampia tavarataloja. Mutta vain aika näyttää ![]()

1 tykkäys

Tähän toteaisin että eipäs nyt ihan niinkään. Väittäisin että niin kauan kuin koneita ja pelejä myydään joissa on fyysisiä versioita, niillä on oma vankka yleisönsä ja onpa viimeaikoina alkanut ilmestymään erillisiä limited edition fyysisiä painoksia muutoin digipeleistä. Koska keräilijät. Luonnollisesti tämä on paljon pienempi markkina kuin aikakaudella jolloin kaikki konsolipelit käytännössä myytiin levyinä ja Gamestop repi älyttömiä voittoja näiden kierrätyksestä ja uudelleenmyynnistä (joka söi pelifirmoja niin että niitä ketutti kuin pientä oravaa jolla on käpy jäässä, mutta mitään ei voinut oikein tehdä…)

Microsoft yritti aikoinaan XBox Onen lähdössä heittää vahvasti “online only”-menoksi jossa pelit vaativat netin, myös ne kiekolla myydyt, ja markkina tuolloin sanoi “ei helvetissä”. Nykypäivänä tuota yritetään uudestaan digital only versioilla laitteista joista on karsittu levyasema jolloin pelit on pakko ostaa digikaupasta. Kuluttajat ovat nopeasti huomanneet että tässä on miina; fyysiset kopiot ovat usein halvempia kuin digi-only ja niitä myös usein löytää kampanjahintaan paljon aiemmin kuin eksyvät digikauppojen alelaariin. Tunnen pari PS5 digiversion omistajaa jotka suoraan myöntävät että jos tänään voisivat vapaasti tehdä valinnan uudestaan, ostaisivat levyversion konsolista jotta olisi optio ostella edukkaampia levykappaleita. Tämä tosin tietty on ns. tradeoff, levykappaleissa joutuu pulaamaan kiekkoa koneeseen ja koneesta ulos kun peliä vaihtaa. Saa nähdä miten pitkässä juoksussa käy mutta tällä hetkellä konsolien digikauppojen voittokulun esteenä on vahva “maksa MSRP, vaikka paikallisputiikki myisi peliä jo 20% halvemmalla”-ongelma.

GameStopin luonnollisesti pitää muuttua muuttuvan maailman mukana, mutta fyysisten kappaleiden kauppaamisessa - sekä nykyisille konsoleille että myös ns. retrovehkeille on taatusti bisneksen syrjää vielä tulevaisuudessakin mutta muutakin on pakko keksiä tai sitten skaalata firman kokoa paljon pienemmäksi. Tällaiset muuttuvan markkinan aiheuttamat saneeraukset ovat aina kivuliaita, mutta GameStop ainakin sai vähän puoliksi lahjaksi hyvät kortit koska markkinahäröily vähän niinkuin antoi pääomat prosessiin ja nyt tulevaisuus on vahvasti omissa käsissä.

3 tykkäystä

Juurikin näin. Otetaan ihan oma esimerkki tästä viime ajoilta, halusin pelata uusimman Ratchet & Clank -pelin Playstation 5 -konsolilla.

Halvin fyysinen versio 65 € [404] Sivua ei löytynyt – Verkkokauppa.com

Digitaalinen versio 80 € Ratchet & Clank: Rift Apart

Sama peli Torista/vastaavasta paikasta 40-45 €.

Ensimmäisessä vaihtoehdossa pelin ostamisen ja myymisen kustannus on -20€. Toisessa vaihtoehdossa peliä ei voi myydä eli -80€. Kolmannessa vaihtoehdossa ollaan ±0€, riippuen omista kaupankäyntitaidoista.

Luonnollisesti digitaalisen myynnin osuus kasvaa huomattavasti ja pelimyyjät hierovat käsiään yhteen kun asiakas ei pysty myymään pelejä eteenpäin.

4 tykkäystä

Tästä kehityksestä itseasiassa ennustan että seuraava vaihe on että digi-only koneiden hintaa hilataan alaspäin, ts. valmistajat ovat valmiit ottamaan itse laitteesta selvää tappiota jotta saavat enemmän jokaisesta myydystä pelistä. Toistaiseksi ei tarvitse vielä kun kaikki koneet revitään käsistä, mutta tämä hupi loppuu ennen pitkää. Tällöin matematiikka muuttuu hieman monimutkaisemmaksi ja pitäisi arvioida montako peliä meinasit ostaa koneen elinkaaren aikana.

No en kyllä väitä vastaankaan, itsekkin mieluummin fyysisen pelin ostan. Mutta kasvuun tarvitaan eittämättä muutakin mitä varmasti myös tulossa. Hienoa olisi jos niillä NFT:eillä olisi mahdollista saada sama jälleenmyynti mahdollisuus myös digitaalisille peleille.

Digipelien jälleenmyynti vaatii sekä platformin haltijan että pelin julkaisijan suostumuksen (fyysisessä näitä ei tarvita). Se on näille molemmille kuin antaisi rahaa pois säkkikaupalla. En pidätä hengitystäni tämän osalta…

Vaikuttaa, että Burrykin kryptisillä kuvillaan (13 Bravo tykkiryhmä) haluaa kiinnittää huomiota SEC:in 13b artiklaan, joka velvoittaa kirjanpitoon arvopapereita liikkeelle laskettaessa.

Liekö sattumaa, että Redditissä oli villityksenä siirtää GME-osakkeet Computershare-palveluun omalle nimelle & sertifikaatille pois naked shorttien kirjanpidoista? Lopputuloksena nyt on, että sertifikaattovarastot ehtyivät ja float on paisunut lähes 250 miljoonaan Yahoo financessa, vaikka alkuperäisiä osakkeita on vain 70 miljoonaa ![]()

Jos Cellar Boxing on tosiaan tapahtunut tässä mittakaavassa, saa tämä show vielä mielenkiintoista jatkoa.

7 tykkäystä

Tälle osakkeelle pitäisi varmaan olla kaksi eri ketjua. Toinen niille jotka sijoittavat tähän perustuen johonkin fundamenttiin ja toinen niille jotka uskovat että firma on parhaassa tapauksessa edelleen moninkertaisesti shortattu.

2 tykkäystä

Näinpä kai. Itse en osaa arvioida tuon shorttiteorian tilannetta joten vaikea sanoa. Luonnollisesti jos on varma siitä että tässä on edelleen shorttipommi purkamatta niin lappua vaan kaksin käsin ja odottamaan sopan laukeamista. Ei kuitenkaan oikeasti mitään tekemistä sijoittamisen kanssa jossa lähinnä ollaan kiinnostuneita itse firmasta.

1 tykkäys

Ei kannata parin vastaajan perusteella tehdä suuria johtopäätöksiä. Tässä GameStopissa tuntuu olevan kaksi eri ääripäätä, ne, jotka luulee että osake laskee takaisin 20usd ja ne, jotka ajattelee sen nousevan 50milj/osake. Todellisuudessa kurssi tulee olemaan tulevaisuudessa varmaan jotain tältä väliltä.

Alkuperäiseen kysymykseesi, henk. kohtasesti en ikinä myy kaikkia GameStopin osakkeitani, mutta kevennän kyllä jos nousee joskus tuhansiin

2 tykkäystä

Siis firman osakekurssi pitkässä juoksussa riippuu täysin firman kyvystä tehdä rahaa. Kaikki muu on “kohinaa”. Kerro pois ne laskelmasi joiden perusteella tämä voisi jonain päivänä olla tonneja per lappu. Kyse on kuitenkin varsin heikossa hapessa olevasta retailer/etailer -firmasta joka ei oikeastaan tee mitään ihmeellistä tai uniikkia. Brandilla on jotain arvoa, mutta muutoin kuka vain voisi perustaa samanlaisen firman huomenna ilman suuria vaikeuksia.

(poislukien tämä teoria että tämä on hirveä shorttipommi jossa teoriassa on liikenteessä osakkeita enemmän kuin niitä oikeasti pitäisi olla, jolloin jossain vaiheessa kurssi voi sekoilla paljonkin)

Ilman tällaista fundapohjaa homma on puhdasta spekulointia sillä että joku muu maksaa lapusta vielä enemmän ilman fundasyytä tai että tässä voi edelleen jotenkin olla ainekset siihen että shorttaajat joutuvat ostamaan lappua hinnalla millä hyvänsä ja se voi vielä tuoda pikavoittoja jos on nopea.

Ja ei, ei tarvitse uskoa minun mutinoitani, asian voi tietenkin myös opiskella kantapään kautta. Toivottavasti hajautus on kunnossa koska tässä on melkoisesti riskiä ihan sama miten tätä katsoo.

3 tykkäystä

Onko kukaan muuten onnistunut debunkaamaan tätä / antamaan jotain vasta-argumentteja näihin laskelmiin? Kyseisestä laskelmasta puuttuu kymmeniä, satoja? osakevälittäjiä, ja silti omistajien määräksi saadaan jo float suht pienellä osakemäärällä/sijoittaja.

Laskelmasssa esim Nordnet omistajia oli keväällä ilmeisesti noin 17000, ja Nordnet taisi vahvistaa että hallitsee noin 3xx xxx osaketta (en muista tarkkaa lukua). Tämä tekisi noin 18-23 osaketta/omistaja, eli laskeman arviot osakkeiden määrästä/omistaja näytti menevän myös suht kohdalleen. Nyt omistajia näyttäisi olevan reilut 18400 ja ainakin henkilökohtaisesti lähes tuplannut position.

Onko tässä jotain mitä pitäisi ottaa huomioon tuota laskelmaa katsoessa?

Tuli myös mieleen, jos tässä oikeasti on tilanne se että sijoittajilla on nimellisesti käsissä lappuja moninkertaisesti se mitä firma on laskenut liikkeelle, ja oikeasti tilanne on niin pitkälle viety että shorttaajat eivät voi mitenkään purkaa tilannetta ilman että menevät konkkaan kulkematta lähtöruudun kautta, eikö tällöin lopputulos ole vain oikeussalidraama jonka jäljiltä naked shorttaajia sattuu leukaan, mutta mikään ei mielestäni takaa että lappujen nykyiset holdaajat siitä mitenkään dramaattisesti hyötyvät. Voi pinota niitä korvausvaatimuksia sinne joo, mutta tyhjästä konkkapesästä on paha nyhjäistä jne.

Ei, en tiedä voiko asia olla näin että osakkeita on maagisesti enemmän kuin pitäisi olla, mutta mietiskelen vain ääneen mikä voi olla lopputulos jos tutkimusten lopputulema on että on nakushortattu reilusti yli olemassaolevan osakemäärän ja SEC ja oikeusistuimet lähtevät asiaa purkamaan.

Olisi kyllä melkoinen soppa markkinoiden yleisen luottamuksen suhteen, voisin kuvitella että taas kongressin kuulemisia olisi jonoksi asti kun kaikesta pihalla olevat poliitikot yrittävät ymmärtää miten SEC on antanut tämmöisen tapahtua. Mutta kiinnostaako jos on kalliilla hankittua GameStoppia jonka markkina-arvo perustuu lähinnä siihen että on paljon porukkaa jotka uskovat että shorttaajien on pakko ostaa laput takaisin korkeampaan hintaan…?

2 tykkäystä

Olen hieman erimieltä tuosta “varsin heikossa hapessa”, sillä moni asia on muuttunut tässä parin vuoden aikana.

Olen myös erimieltä että kuka vain voi huomenna perustaa samanlaisen firman, avata 4500 liikettä, jne jne, miten vain. Pitääkin varmaan perustaa vkloppuna oma Gamestoppi tai vaikka Amazon kun on niin kivaa ja helppoa.

Jotenkin tuntuu, että osa ajattelee, että GameStop on saanut uuden elämän nyt tämän vuoden aikana, ja “Ryan Cohen” on tehnyt/saanut aikaan nämä kaikki muutokset fundien positiivisen kehityksen suhteen jne. Tätä muutosta e-commerce bisnekseen ja kannattavampaan liiketoimintaan on kuitenkin ajanut jo CEO Shane Kim ja viimeisimpänä kesällä pois jättäytynyt CEO George Sherman. Samaan aikaan vuosien saatossa on esim. huonosti kannattavia liikkeitä suljettu noin. 7500 → 4800.

Kun liikkeitä on vajaa parituhatta vähemmän, näen ihan normaalina, että liikevaihto ei ole vielä yhtä korkealla kuin muutama vuosi sitten, mutta kannattavuus onkin sitten selvästi kohenemassa. (Tämä liikevaihto vertailu vuoteen 2018, 2019 kun tykätään tuoda niin usein esille).

Pointtina siis, että yritys on ollut jo tervehtymään päin ennen tätä vuotta / Ryan Cohenin tuloa. No voidaan sitten kysyä mihin Ryan Cohenia sitten tarvitaan ja mitä hän tuo GameStopille? Tämä viime vuosi on mahdollistanut GameStopille rahan keräämisen (2mrd?) ja velkojen maksun ja suuret panostukset tulevaan. Mitä tuleva sitten on, ainakin entistä enemmän painottuu nettikauppaan ja tuotekategoriat laajenevat. Nyt tulevina kuukausina vissiin aukeaakin se “Amazonin varaston kokoinen lajittelukeskus”, ensi vuoden keväällä vissiin toinen samanlainen.

Omaa mieltäni siis lämmittää tämä vakaa kassatilanne, nettikaupan massiivinen kasvava liikevaihto, suuri “fani” kunta, kultti, miksi sitä haluaakaan sanoa. (Vertaisin vähän aikoinaan Teslan fanikulttiin). Jos takana on tämmöinen kultti, niin ei se ainakaan negatiivisesti tulevaisuuteen vaikuta jos x määrä ihmisiä on kannustamassa ja tukemassa yrityksen käännettä.

Sitten on tätä “kohinaa”, mikä on itselleni se mielenkiintoisin juttu tässä. On kiistatonta, että GameStop on suunnittelemassa jotain kryptoihin ja NFT:isiin liittyvää, mutta kuten Ryan Cohen totesi, "“We are trying to do something that nobody in the retail space has ever done… …You won’t find us talking a big game, making a bunch of lofty promises or telegraphing our strategy to the competition”, emme tästä saa tietää kuin sitten joskus kun tämä meille ja kilpailijoille paljastetaan. (Jos nyt tämä liittyy noihin kryptoihin).

Jos tämä mitä ikinä GameStop suunitteleekaan, on hyvä ja innovatiivinen juttu ja GameStoppia alettaisiin kohtelemaan ja arvostelemaan kuin tech yritystä, niin en näe mahdottomana että GameStopin markkina-arvo olisi tulevaisuudessa yli 100mrd.