Löytyykö joltain syvempää osaamista tutkimuksen tulosten tulkitsemiseen. Vaikuttaa kuitenkin positiiviselta Genovikselle.

2 tykkäystä

Genovis and GlycoT Therapeutics enter into license agreements for a new platform in antibody labeling

1 tykkäys

Redeyen mietteitä, soppari voisi johtaa siihen että Genovis ostaa GlykoTn.

https://www.inderes.fi/fi/muut-analyysit/genovis-strategic-cross-licensing-agreement-redeye

OUR VIEW

We are excited about this agreement, which we would like to label as strategic and customer-offer-centric. Let us elaborate further on what we mean by this:

- Upon a successful collaboration, it could well lead to that Genovis, in our view, acquires GlycoT (unknown timing factor)

- Improving the workflow for site-specific antibody conjugation is truly about solving customer problems in research, biopharma, and diagnostics

- Speaking of diagnostics, this usually is not an application area we associate with Genovis enzyme business, traditionally used for analytics within biopharma. Hence, this agreement expands Genovis offerings to (sort of) new customer segments

- The cross-licensing agreement is a cost-effective way to broaden Genovis customer offering

Besides, we like that Genovis pursue strategic efforts in its competence areas and do what it does best; providing high-value and customer-centric enzyme technology. It bodes well for continuous and enduring top-line growth.

10 tykkäystä

Tänään käytiin kurkistamassa 50 tuntumassa, ATH nyt 49,75.

Targetit:

DB 63

RE 58 (base)

Olisiko covid-sumu jo ohitettu ja nyt palataan normaalimpaan tilaan bisneksen osalta?

7 tykkäystä

Q2-raportin lähestyessä (torstai) tunnelma on kihelmöivän positiivinen ja uusi ATH kirjoitetaan 54,30. Targetit lähestyvät vääjäämättä. Mitään uutisia ei taaskaan ole nousun pohjalla.

7 tykkäystä

Tosiaan ei uutisia ole herunut. Olisiko niin että yksi sun toinenkin sijoittaja odottaa ja sijoittaa jnvn optimistisesti että josko kohta lähtisi korkki Genoviksen ketsuppipullosta, ts. sen entsyymituotteista joku hypähtäisi uuteen kertaluokkaan päätyessään lääketeollisuuden tuotantoprosessin osaksi. Nykyiselläänhän Genoviksen tuotteet taitavat palvella paljolti lääkekehityksen eri testiprosesseissa nopeuttamassa niitä eikä ko. entsyymejä ole valjastettu massatuotantoon eli siis jonkin markkinalla olevan tai sinne tulevan lääkevalmisteen tuotantoon. Jos niin kävisi niin em. Genovoksen ketsuppipullosta lähtisi korkki ja kukaties osa pullon kaulaosaa samassa jysäyksessä.

5 tykkäystä

Minkäslaisia odotuksia porukalla on huomisen raportin suhteen?

Huomiselle päähuomiot:

- Kaikki kommentit liittyen “ketsuppipullotilauksiin”. Redeye ennustaa Q4/21 tälläistä. Nämä ovat kokoluokaltaan sellaisia, että ajavat oikeastaan kaikki muut ajurit alleen. Erityisesti toinen tilaus toisi lisää uskoa että näitä saadaan jatkossakin.

- Orgaaninen kasvu: Mielellään 40+%

Jos on kehno osari, niin en näe mahdottomana että tullaan roimasti alas, kuten markkina on lyönyt muitakin kasvuyhtiöitä “kauneusvirheistä”

3 tykkäystä

Itse tuijotan vahvasti liikevaihdon kehitystä, odotuksissa yli 20M sek liikevaihto ja selkeästi positiivinen tulos.

En odota kommentteja näistä suuremmista bioprocess tilauksista, enemmänkin haluaisin kuulla yleisen asiakas aktiivisuuden kehittymisestä koronan jäljiltä.

2 tykkäystä

6 tykkäystä

Oi voi, paljon kaikkea hienoa yhteistyötä ja muuta, mutta arvostukseen nähden kovin vähän kasvua. Pysyn kyydissä, koska haluan uskoa vielä jytky-tilauksiin. Covid-tilanne hankaloittaa asiakkaita, mutta miten pitkään? Erilaisia aaltoja tulee vielä varmasti, milloin asiakkaat palaavat “normaaliin”?

1 tykkäys

4 tykkäystä

Redeye odottaa kyllä positiivista kurssireaktiota ja on hyvin optimistinen osakkeen suhteen pidemmällä aikavälillä. Heidän mielestään yhtiö on vahvalla kasvuradalla. Niin sitä rapsaa voi lukea eri tavoin.

3 tykkäystä

Näinhän se Redeyen mukaan on. Toisaalta EV/EBITDA vuodelle 2021 on 129x ja tästäkin EBITDA puolesta 25% koko vuoden kertymästä pohjautuu oletukselle, että se clinical application tilaus tulee ja siitä eteenpäin vielä tulevina vuosina lisää.

Huh.

1 tykkäys

Olisi kiinnostava kuulla näkemyksiä millaisia kasvuprosentteja nyt tulisi olla mm. arvostukseen nähden? En kovin synkällä sävyskaalalla tuloksia luonnehtisi. “Sales for the quarter came in at 19.5 (15.5) SEKm, corresponding to a growth of 26% y/y (Fx-adjusted growth was +37% in total and +41% in the core Analytics segment). This was pretty much in line with our estimate of 19.9 SEKm. The gross profit remained high and amounted to 17.4 (13.1) SEKm, representing a gross margin of 89% (85).”

5 tykkäystä

Sama täälläki ihmetyttää, että millaista kasvua jengi oikeen odotti. Toihan oli oikeen hyvä.

4 tykkäystä

Niin, jos ajatellaan puhtaasti “Onko 40% hyvä kasvu?” - Ehdottomasti.

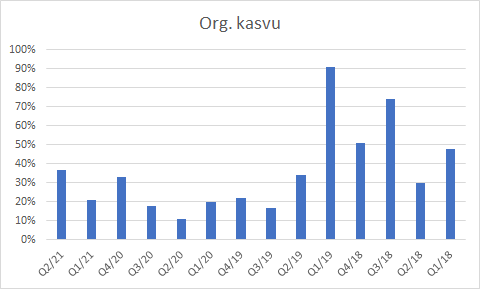

Alla Genon orgaaniset kasvut ilman bioprosessitilausta ja yrityskauppoja nopeasti excelöitynä vuodesta 2018.

Onko meillä firma, jonka orgaaninen kasvu on romahtanut ja arvostus moninkertaistunut? Omiin odotuksiini, kuten tuolla aiemmin sanoinkin, orgaaninen kasvu 40%+. ottaen vielä huomioon että vertailukausi ei ollut covidistä johtuen mikään jättimenestys, niin olisi parempaakin voinut odottaa.

4 tykkäystä

Vielä huomattava määrä kapuloita rattaissa koronan takia. Tähän nähden mielestäni hyvä raportti. Q4 historiallisesti selkeästi vahvin kvartaali, toivottavasti eurooppa ja USA pyörii siihen mennessä suht normaalisti.

“We continue to be affected by subdued customer activity for enzymes in our Analytics segment due to Covid-19, as reflected by delayed customer projects and changed priorities in research where our products are used. The pandemic has also impacted access to other products that are included in our customers’ analysis flow, which has affected their productivity. We were also subjected to disruptions in global logistics chains during the quarter, while restrictions and delays in customer projects had a dampening effect on the antibody business.”

Koronakuopasta tässä minunkin mielestäni toivutaan pikkuhiljaa. Tulos ja kehitys näyttää hyvältä, mutta arvostus on tosiaan karannut käsistä, jo aikoja sitten.

1 tykkäys

Hyvä tulos, eiköhän kasvu tule jatkossakin kehittymään hyvin.

Mutta sitten tuo arvostus. Tämä vuosi on mennyt liikevaihdon osalta pitkälti Redeyen ennustusten mukaan. Mikäli koko vuodelta saadaan Redeye ennakoima 110 miljoonaa liikevaihtoa (nyt kasassa 35 miljoonaa) olisi firman P/S 32. Useampi ketsuppipurske näyttäisi hinnassa jo olevan. Käyttökate on huippuluokkaa, mutta Redeye ennustaa vuosille 2021-2023 osakekohtaisiksi tuloksiksi vain 0,5-0,6 kruunua.

Lähde: Redeyen kommentti Q1:n jälkeen. Vaatinee kirjautumisen: https://www.redeye.se/research/810667/genovis-q121-follow-up-note

Sisäpiirille on tosin muistaakseni kelvannut osakkeet 40 kruunun hinnalla.

1 tykkäys