NOVO NORDISK

Novo on Tanskan Nokia, mutta sillä erolla että Novolla on paremmat edellytykset jatkaa loistavaa performanssia ja välttää siten Nokian surkea kohtalo. Pidän viestin lyhyehkönä, jotta kaikki jaksaisivat lukea tämän.

Novo on 1923 perustettu lääkealan firma, joka on erikoistunut etenkin diabetekseen. Näin lääkärinä ala liippaa siis hyvinkin läheltä omaa osaamisaluettani. Diabetes on lääkefirman näkökulmasta erittäin houkutteleva, sillä vaikka diabeteksen etiologia vaihtelee merkittävästi, niin voidaan hyvinkin tehdä yleistys että kyseessä on ennenkaikkea elintapasairaus. Ja nimenomaan siten, että kun globaalisti ihmiset elää “yltäkylläisempää” elämää, niin diabetes sairautena yleistyy. TAM siis kasvaa ja Novolla on pitkän historian ja kokoluokan ansiosta selvät kilpailuedut nimenomaan tämän sairauden hoitovalikoimassa. Lääkeala on korkeiden alalletuloesteiden bisnes, sillä se vaatii runsaasti pääomaa tuotekehitykseen ja on myös erittäin vahvasti reguloitu kaikilla markkina-alueilla.

Novon fokus on melko puhtaasti ollut diabeteksen hoidossa, mutta nyt myös kaiken kansan huulilla olevan lihavuuden hoidossa. Itseasiassa, nämä aiheet liittyvät olennaisesti toisiinsa, sillä nykyään puhutut tehokkaat “laihdutuslääkkeet” ovat nimenomaan ensisijaisesti kehitetty diabeteslääkeeksi. Onkin loogista että painonhallintaan ratkaisu löytyi tätä kautta, koska kuten kuvasin alussa, diabeteksen ja ylipainon suhde on tiivis.

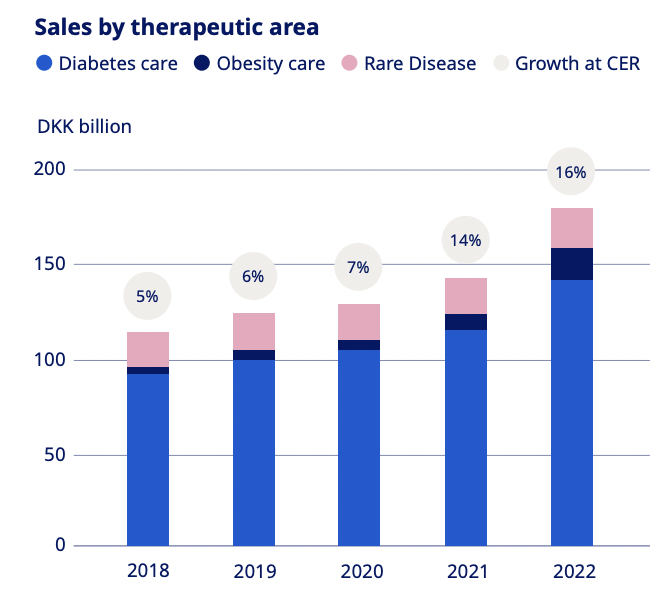

Novon myynnin jakautuminen kuvastaa aika selkeästi, mistä rahat tulee:

Novon pipelinesta tämän painopisteen näkee selvästi:

Tästä nähdäänkin selvästi, että kovinta kasvua ajaa nyt lihavuuslääkeet, joko tällä indikaatiolla tai sitten “off label” -käytöllä.

Novo täyttää kaikki huippulaadukkaan firman kriteerit historiallisilla tunnusluvuilla:

- ROIC on vaihdellut suuresti, mutta > 15 % kriteeri on täyttynyt leikiten.

- Liikevaihdon kasvu 2010 - H1/2023 on luokkaa 8,5 % p.a.

- Nettotuloksen kasvu 2010 - H1/2023 on luokkaa 13 % p.a.

- Nettotulosmarginaali on > 30 %

Ja meillä on kaikki syy uskoa että homma jatkuu, lyhyesti tässä jotain:

- Korkeat alalle tulemisen esteet (regulaatio, pääomien tarve, vaatii spesifistä osaamista lääkekehityksessä jne)

- TAM kasvaa kasvamistaan diabeteksen osalta

- Lihavuuden lääkehoito on vasta alkutekijöissään myyntivolyymien osalta

Kaikista merkittävin uhka liittyykin tähän lihavuuden lääkehoitoon liittyen. Kuten arvostuskertoimista näkee, markkina hinnoittelee isosti kannattavaa kasvua lihavuuden lääkehoitojen avulla. Ja onhan se kiistatta melko selvää, että lähivuodet (Esim. 2024-2028) firma tulee melko pomminvarmasti kasvamaan mukavia lukemia niin liikevaihdon kuin tuloksenkin osalta.

Tässä piilee kuitenkin myös riski. Vaikka tässä ketjussa ei olekaan tarkoitus keskustella valuaatiosta tarkemmin, niin on hyvä ymmärtää että Novon markkina-arvo nojaa paljon narratiiviin juuri lihavuuslääkkeiden voittokulusta. Kuitenkin, pitkässä juoksussa on olemassa validi ja iso uhka että tuohon keksitään jokin selvästi tehokkaampi lääkehoito, joka syrjäyttää nykyiset GLP1-analogit. Se voi olla esim. täysin Novon osaamisalueen ulkopuolelta tai sitten kilpailijan tuotteet vain ovat parempia. Tämä narratiivin muutos olisi tuhoisaa arvostuskertoimienkin kannalta, sillä pelkkä diabeteksen hoidon huippuosaaminen ei ansaitsisi lähimainkaan nykykertoimia.

@Santeri_Korpinen Sifterin näkemys seuraavaan asiaan kiinnostaakin kovasti: Novon tuote lihavuuden hoitoon on semaglutidi, joka on siis puhtaasti GLP-1-analogi. Pipelinessa ei valitettavasti ole näköpiirissä merkittävää parannusta tähän (kts. kuva yllä). Mutta jos katsotaan tärkeimmän kilpailijan eli Eli Lillyn pipelineen, se näyttää ihan eriltä. Siellä on juuri markkinoille tulossa tuoreena tirtsepatidi, joka on kaksoisagonisti ja ihan hyvään näyttöön pohjautuen TEHOKKAAMPI laihdutuslääke kuin pelkkä semaglutidi (ainakin diabetesta sairastavien keskuudessa). Lisäksi Lillyllä on kehitysputkessa mm. retatrutidi, joka on taas jo kolmoisagonisti ja senkin alustava näyttö on paljon parempi, jopa lähellä lihavuuskirurgian tehoa. Toki tämän pääsyssä markkinointivaiheeseen menee ainakin vuosia, mutta Eli Lilly on kyllä paljon paremmin asemoitunut nimenomaan lihavuuden lääkehoidossa.

Miten olette Sifterillä lähestynyt tätä dilemmaa? Novon kasvupolku keskipitkänkin aikavälin suhteen on varmasti kohdillaan, koska lihavuuden lääkehoidon kysyntä on niin hämmästyttävän kovaa, että Novon tuotteet menevät silti kuumille kiville vaikka tämä tirtsepatidi on jo tullut markkinoille. Mutta sijoittajana varmasti pohditte tätä nykyistä valuaatiota ja sen herkkyyttä narratiivin muutokselle. Lyhyellä ja keskipitkällä aikavälillä en näe Novon liiketoiminnan performanssiin kovinkaan suuria uhkakuvia, mutta pitkällä aikavälillä niitä on, nimenomaan tässä lihavuussegmentissä. Ja se valitettavasti näillä valuaatiotasoilla määrittelee aika pitkälti pitkän aikavälin sijoituksen menestymisen.