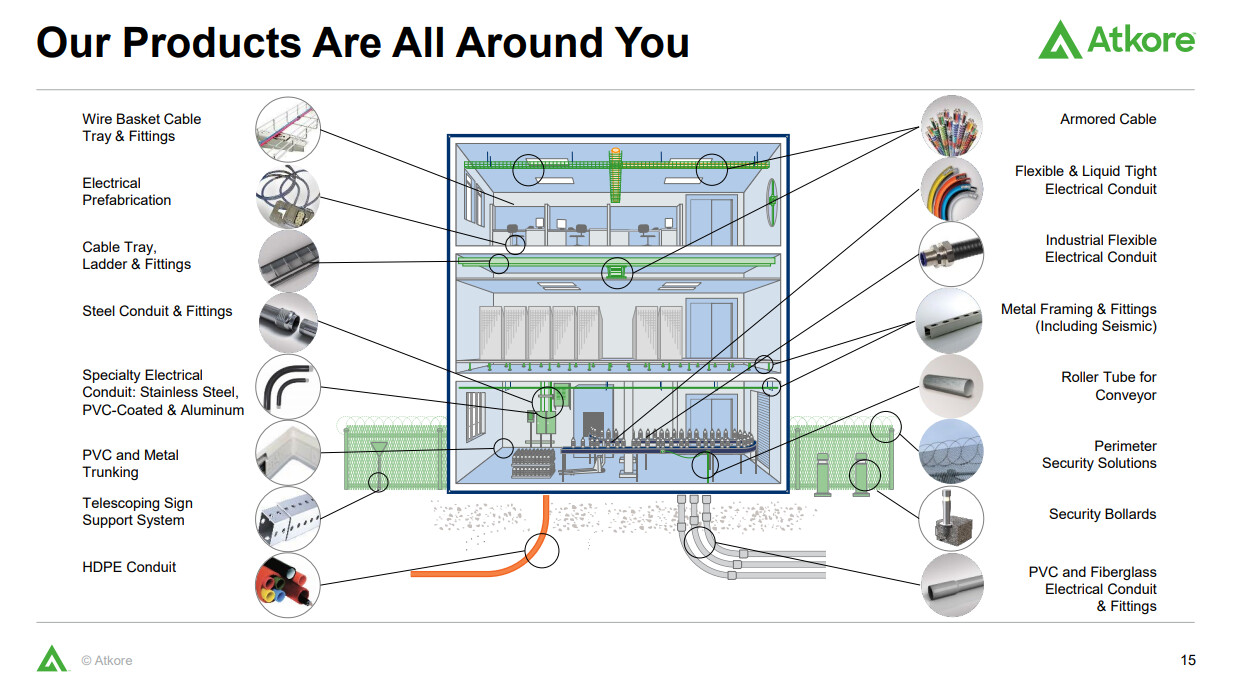

Oma ehdotukseni laatuyhtiöksi on Yhdysvaltalainen keskisuuri teollisuusyritys Atkore (NYSE:ATKR). Yhtiö valmistaa nykyään pääasiassa sekalaisia sähköinfrastruktuurin tuotteita kuten sähköjohdin/kaapelointi/kotelointiratkaisuja sekä muita sähköalaan liittyviä ja liittymättömiä infrastruktuurituotteita (metal framing, mechanical pipe, perimeter security, and cable management; kts. kuva).

Yhtiö on tehnyt vakuuttavan transformaation tappiollisesta moniteollisuusmörjinästä äärimmäisen kannattavaksi kassavirtakoneeksi vuoden 2010 jälkeen, kun pääomasijoitusyhtiö osti sen omakseen Tyco-konsernilta, saneerasi yhtiön läpikotaisin ja myöhemmin IPO:tti sen takaisin pörssiin vuonna 2016.

- Liikevaihdon kasvu viimeiset 10v CAGR 9,46 %

- EPS kasvu viimeiset 5v CAGR 54,97 %

- 5v keskimääräinen ROIC 30,9 %

- nettotulosmarginaali 4–19 % (2016–2023)

Yhtiön kehitys on ollut toki varsin epälineaarista ja viimevuosina erityisesti kannattavuuskasvu on ollut erityisen haipakkaa. Joka tapauksessa listautumisvuonna 2016 yhtiö teki EPSiä 0,94$ osakkeelta ja nyt yhtiöllä on vuodelle 2025 ohjeistuksena +18$ eli sijoittajalle kuuluvat rahat on 18-kertaistettu noin vuosikymmenessä, mitä voi pitää hyvänä suorituksena.

Monet tekijät ovat mahdollistaneet tämän.

- Tämä on parhaiten johdettu yritys, johon olen itse törmännyt.

- Käänneyhtiö ja käänteen juuret olivat siellä, kun yhtiö ostettiin privaattiin, jolloin 90 %:lle seniorijohtajista annettiin potkut ja tilalle tuotiin parempia johtajia (omistaja-arvon maksimointi puritanisteja), erityisesti menestyneestä Danaher yrityksestä (mm. ex CEO John Patrick Williamson).

- Yhtiö on varsin tehokkaasti nurkannut päätuotesegmenttiensä markkinat Yhdysvalloissa ja kilpailu on rajallista.

- Yhtiö valmistaa tuotteita, joita ei ole kannattavaa rahdata yli x matkaa tai varastoida suurissa määrin (esim. muoviputkia), joten paikallisesti markkinaosuus voi olla vielä suurempi (paikallinen monopoli).

- Yhtiön hinnoittelu-, tilaus-, valmistus-, laskutus-, toimitusprosessit on hiottu kilpailijoita huomattavasti tehokkaammiksi. Yhtiöllä on esimerkiksi tavoitteena 24 tunnin toimitusaika tehtaan valmistusprosessista loppukäyttäjälle työmaalle, mikä tietenkin laskee käyttöpääoma- ja laskutussyklin hyvin lyhyeksi ja nostaa ROIC:ia.

- Capex on tehostettu minimiin (3–4 % liikevaihdosta vs 15 % alan keskiarvo) ja koko rahavirta ammutaan omien osakkeiden ostoihin tai yritysostoihin ja yhtiö on sarjayhdistellyt menestyksekkäästi.

Yksi tekijä toki on ollut myös se, että yhtiö on ollut listautumisestaan lähtien varsin alhaisesti arvostettu (P/E 6–12; FCF yield 6–20 %) ja yhtiö on siten löytänyt rahoilleen erittäin tuottavan sijoituskohteen omasta osakkeestaan. Listautumisen jälkeen yhtiö on ostanut takaisin ja mitätöinyt noin 40 % osakkeistaan ja takaisinosto-ohjelma tietenkin jatkuu joka päivä.

Tulevaisuuskin näyttää valoisalta. Yhdysvalloissa on käynnissä paljon myönteisiä prosesseja, joihin Atkore toimittaa tuotteitaan, mm. yhteiskunnan yleinen sähköistyminen, sähköautojen ja uusiutuvan energian vaatima infrastruktuuri, datakeskukset, tehtaiden reshoring-ilmiö, laajakaista, voimalinjojen myrskysuojaukset jne. Liittovaltio jakaa varsin anteliaasta rahaa näiden hankkeiden tukemiseen tulevina vuosina ja Atkore tietenkin hyötyy näistä suoraan ja epäsuoraan. Esimerkiksi Atkore saa jotain 100 miljoonaa verohyvityksiä Inflation Reduction Act:ista liittyen aurinkopaneeli-infrastruktuurin valmistamiseen tms. (kiitos Biden ![]() ) ja Atkore ohjeistikin, että tämän Solar-segmentin liikevaihto kaksinkertaistuu nyt 2024 tilikaudella. Vuonna 2025 tuleekin sitten jo BEAD (Broadband Equity Access and Deployment Program) ja yhtiö on opportunistisesti Yhdysvaltojen toiseksi suurin Telecom-segmentin HDPE-putkivalmistaja.

) ja Atkore ohjeistikin, että tämän Solar-segmentin liikevaihto kaksinkertaistuu nyt 2024 tilikaudella. Vuonna 2025 tuleekin sitten jo BEAD (Broadband Equity Access and Deployment Program) ja yhtiö on opportunistisesti Yhdysvaltojen toiseksi suurin Telecom-segmentin HDPE-putkivalmistaja.

Yhtiö raportoi eilen Q4 tuloksensa. Jos yhtiö kiinnostaa niin kannattaa katsoa varsin kattava ja hyvä esitysmateriaali. Toimitusjohtaja Bill Waltz jakoi sijoittajapuhelussa ajatuksiaan tulevasta markkinakehityksestä: ”No matter where you are in the electrical industry, this is going to be the best decade ever.”