Mahtava uutinen golarin kannalta. Pystyisikö Golar vastaamaan nopeasti FSRU tarpeeseen, joka sodan seurauksena on valloillaan ympäri maailmaa?

1 tykkäys

Näissä asioissa “nopea” tarkoittaa kuukausia eli mitään päivien/viikkojen reagointia ei tapahdu. Muistelisin että Golarin tuleva alus valmistuu telakalta tämän vuoden lopussa, uskoisin että se ja nykyinen alus saavat uutta diiliä/laajennusta aika pian.

Kurssi nousee hyvin, keventelin puolet jossain 20.xx tiimoilla joka tietysti nyt näyttää vähän tyhmältä mutta näistäkin on oppinut että parempi pyy pivossa kuin 10 oksalla tjsp.

1 tykkäys

Lähinnä ajattelin onko nopeampaa tuottaa FSRU aluksia kuin rakentaa terminaaleja maalle. Saksahan on ilmoittanut raketnavansa kaksi lng terminaalia asap. Joka tarkoittaa tietysti ainakin 1-2 vuotta nopeutetullakin aikataululla. Eli kysymykseni on onko nopeampaa konvertoida lng carrier FSRU laivaksi nopeampaa ja tehokkaampaa.

1 tykkäys

Hidasta hommaa on tuo konvertointikin, Golarin kippohan on ollut rakenteilla ainakin pari vuotta jo.

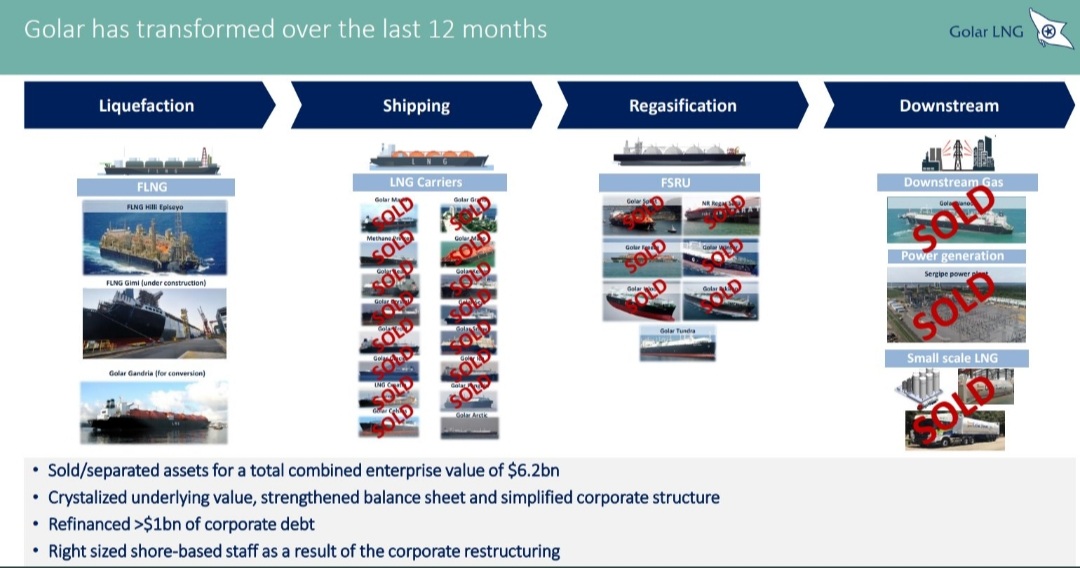

Nyt on ehkä vähän puuroja ja vellejä sekaisin. Ohessa Golarin “About Us”:

We liquefy natural gas offshore using our unique Floating LNG (FLNG) technology, transport that LNG to end users via our 31% owned LNG shipping affiliate Cool Company Ltd, and then turn that LNG back into natural gas at a Floating Storage and Regas Unit (FSRU) for onward distribution by pipeline to end users.

Eli Golarilla on työn alla FLNG- paatti nimeltä GIMI, valmistuu tosiaan 2023. Kyseessä on konversio, jonka hinta on 1,3 Miljardia. Tällainen FLNG laite siis ajetaan kaasukentän kupeeseen ja sillä nesteytetään nostettava kaasu LNG:ksi ja siirretään sitten litku carriereille kuskattavaksi jonnekin.

Tuo Golar Tundra taas on “Floating Storage Regasification Unit”, eli sillä kaasutetaan LNG:tä takaisin kaasumaiseen olomuotoon vaikkapa putkiverkostoon työnnettäväksi. Se on siis periaatteessa LNG-terminaalin kelluva, siirrettävä korvike.

En ole nähnyt mainintaa, että Golarilla olisi mitään ajatustakaan uusien FSRU:iden tekemisestä, mutta uudet FLNG-projektit kiinnostelevat. FLNG:hen heillä nimenomaan on se paras tekniikka (Hilli).

10 tykkäystä

Olet täysin oikeasssa, itsellä meni tässä ajatukset ristiin, kiitos korjauksesta.

Veikkaan että FSRUiden hinta/vuokra tulee hyppäämään selvästi, pitää myöhemmin kaivaa tuon Tundran sopparitilanne.

1 tykkäys

Tundralla ei ole sopparia tällähetkellä, vaan toimii lng carrierina.

1 tykkäys

Niin mutta kai sillä on joku charteri vai vetääkö vaan spottia?

Tässä pari kuvaa tuosta kapasiteetista. Golar on ollut itselläni seurannassa jonkin aikaa ja eilen se tapahtui. Salkkuun reilun 5 prosentin osuudella.

4 tykkäystä

Haminassa otetaan syksyllä käyttöön LNG-terminaali, jonka kautta voi kulkea kolmannes Suomen tarvitsemasta kaasusta. Nesteytettyä maakaasua käytetään yhä enemmän korvaamaan venäläisiä kaasutoimituksia. Haminan lisäksi myös Porissa ja Torniossa on LNG-terminaali.

4 tykkäystä

Päivitetäänpäs taas vähän tätäkin palstaa.

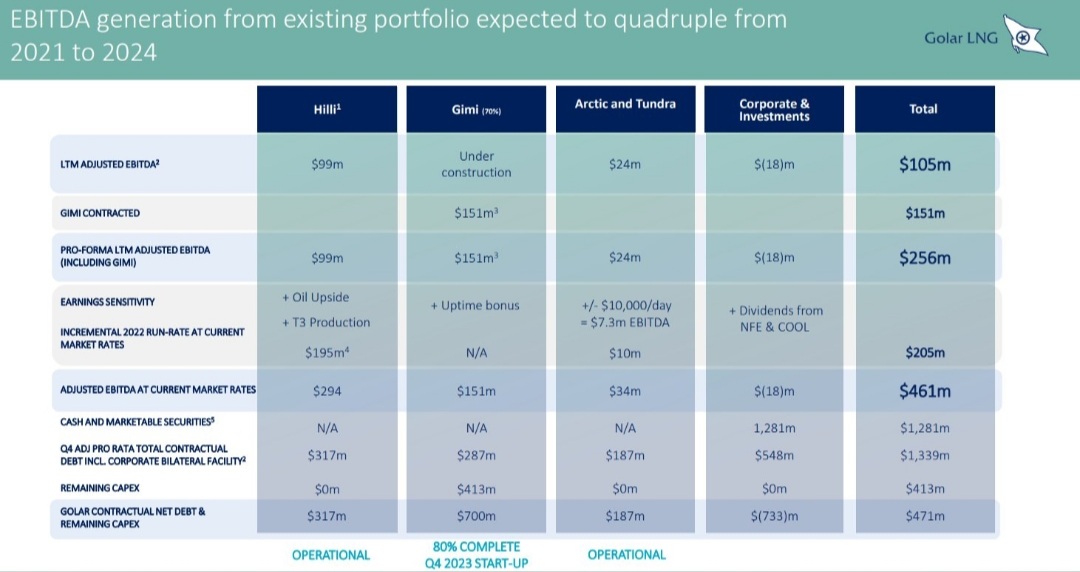

Golar myynyt NFE osakkeita 250mil. $ FLNG kasvuprojekteihin eli onkohan uutta FLNG tilausta pukkaamassa lähiaikoina? 1-2 FLNG alusta on ennusteltu tälle vuodelle uusiksi projekteiksi.

Suomi ja Viro ilmoittivat vuokraavansa FSRU aluksen, jotta venäläisestä kaasusta päästään nopeutetusti irti. Ilman sopimusta oleva Golar Tundra olisi luonnollinen valinta tähän tarkoitukseen. Virohan tästä jo on kertonut ja Golar mainittuna siinä.

Summa summarum. Homma näyttää etenevän kuin juna tällä hetkellä, joten nautitaan kyydistä.

9 tykkäystä

Voi olla että ei tarvitse ihan ilmaiseksi vuokrata ![]()

4 tykkäystä

2 tykkäystä

Eroon venäläisestä kaasusta. Saksa vuokraa neljä uivaa nesteytetyn kaasun (LNG-) terminaalia. Ensimmäinen on määrä ottaa Focus-lehden mukaan käyttöön vuoden loppuun mennessä. Uivan terminaalin vuokra 200 000 euroa päivässä.

5 tykkäystä

Venäjä saattaa katkaista kaasun toimitukset Suomeen 13. toukokuuta

1 tykkäys

3 tykkäystä

Hyvin näyttää LNG vetävän .

Näkyi afterissa nousevan mukavasti vielä 7,52% @ $25,39 ![]()

2 tykkäystä

12 tykkäystä

“Italialainen Snam ja Golar LNG ilmoittivat allekirjoittaneensa sopimuksen, jonka mukaan nesteytetyn maakaasun (LNG) varustamo toimittaa kelluvan varasto- ja kaasutusyksikön (FSRU) Sardinian eteläiseen satamaan.”

13 tykkäystä