Monen aikaan tuo tulee julki, kun en löytänyt aikaa mistään?

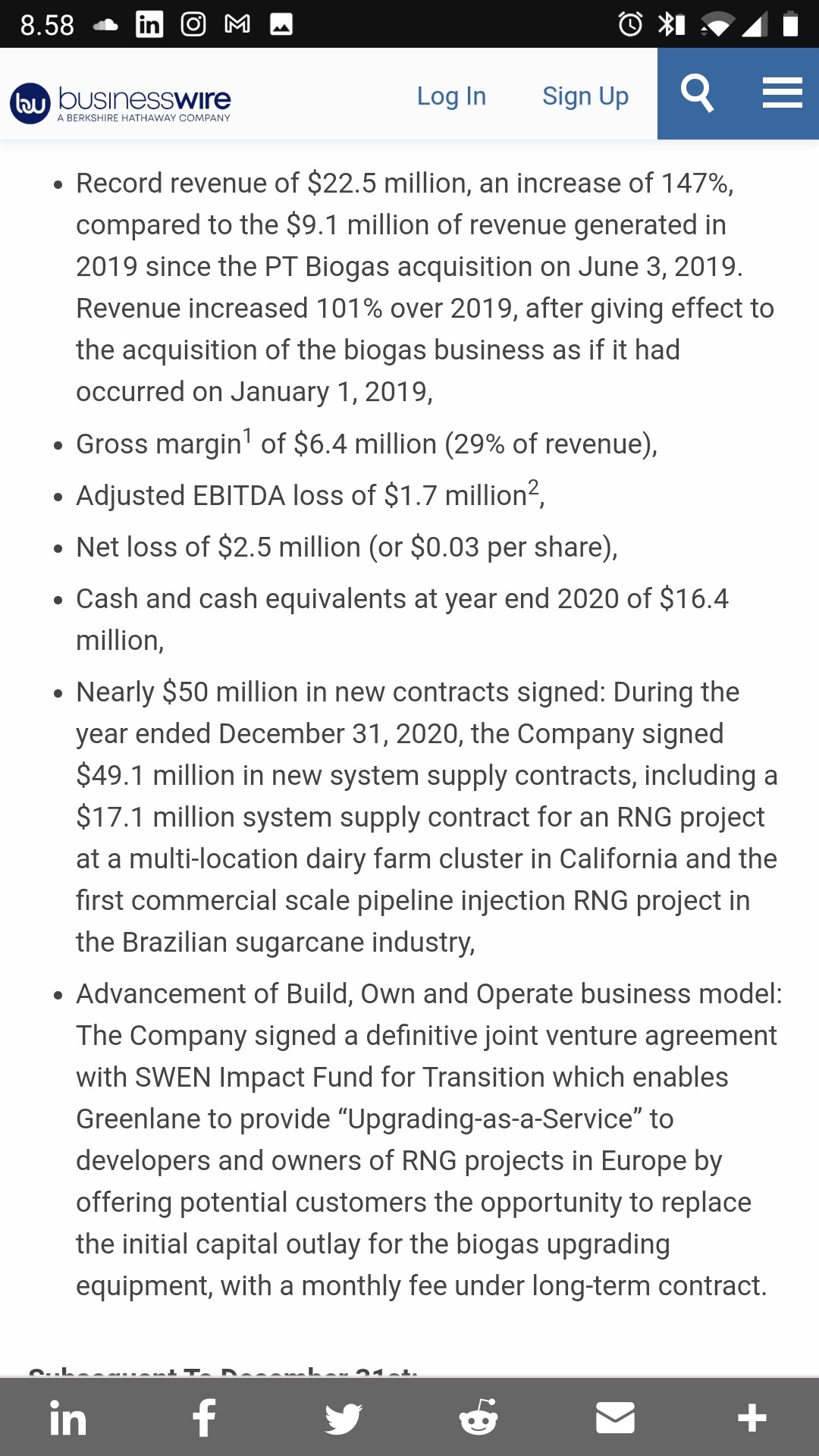

" …will announce its 2020 full year and fourth quarter financial results on Thursday, March 11th, 2021 after markets close, followed by a conference call at 5:00 PM ET (2:00 PM PT). "

Eli jenkkimarkkinan suljettua tänään, klo 23 jälkeen Suomen aikaa.

6 tykkäystä

Sieltä tuli

20 tykkäystä

Vaikea lukea, miten tätä pitäisi lukea, saatika sitten sitä, miten sitä huomenna luetaan. Liikevaihto on kuitenkin kasvanut yli kolmanneksella Q3->Q4 ja myyntibacklog jatkaa kasvuaan. Tämä dialektiikka myynnistä backlogiin, projektien realisoitumiseen ja liikevaihdoksi jää itselleni edelleen vähän mystiseksi. Jos Q4:n aikana sovittiin yht. 18m$ edestä kauppoja samalla kun liikevaihtoa kerrytettiin 8,8m$ CAD, kuinka sales backlogiin on kertynyt vain kahdella miljoonalla lisää tulevaisuusrahaa? Lasketaanko ensimmäiseen 18 miljoonaan yhteistyökumppanienkin kakkupalat samalla kun liikevaihtoon ja backlogiin kelpaavat pelkästään omat tulot?

Rahaa ei myöskään polteta tällaisen kasvutahdin huomioiden paljon yhtään, ja kasvuinvestointeihin pitäisi nyt olla paukkuja markkinalla, jota kuvaillaan julkaisun katsauksessa seuraavaan sävyyn (lihavoinnit lisätty):

The Biden administration in the U.S. has embarked on its mission to fight climate change, signing executive orders aimed at focusing the climate crisis on foreign policy and national security while shifting the country away from its reliance on fossil fuels toward sources of low or no carbon energy, which is positive for the RNG industry. Despite a volatile year due to the pandemic, the total number of RNG production facilities in the United States increased by over 40% in 2020 according to a recent assessment completed for the U.S. Department of Energy. Strong capacity growth in the U.S. is anticipated to continue this year and into the future, as an estimated 155 new projects are either under construction or in the planning stages.

The transportation industry, one of the most challenging sectors to decarbonize, continues to focus on low carbon fuel sources. Amazon recently announced that it has ordered more than 1,000 compressed natural gas engines, which can operate on both renewable and non-renewable natural gas, as part of its strategy to introduce new sustainable solutions for freight transportation. According to recent data released by the U.S. Environmental Protection Agency, more than 500 million gallons (ethanol equivalent) of RNG were produced for transportation use in 2020, a 25% increase over 2019 volumes. The use of biofuels in marine transportation is beginning to gain traction as well, as the European Commission is launching a legislative proposal on maritime fuels that aims to increase the use of sustainable alternative fuels, including liquefied biomethane, in European shipping and ports. Less than 1% of the world maritime fleet runs on alternative fuels and liquefied biomethane can provide a decarbonization tool for the sector today.

Mikäs tässä istuksiessa näin megatrendien aallonharjalla.

6 tykkäystä

Ja siitä vielä tallenne tuoreesta conference callista ![]()

9 tykkäystä

Brad puhelussa: We don’t give guidance so I can’t say if we are going to grow 100% in 2021 but I can say that we are on a very steep growth curve!

Ja sanoi että uusia diilejä tullaan ilmoittamaan vuoden aikana, vaikutti Brad hyvin luottavaiselta.

17 tykkäystä

Kuuntelin kanssa ja ihan hyvä fiilis tuli. Liikevaihto oli 7 projektista. Potentiaalinen pipeline oli 180 projektia. Q4 oli pari isompaa dairy projektia. Greenfield projekteissa kate hiukka alhaisempi kuin Brown?

Break even about 30 miljoonan kohdalle ja q4 8,8 x4 = yli 30 milj. Ja q4 adjusted ebitda plussalle lievästi.

Gross margin luultavasti tulee hiukan laskemaan, kun Greenfield projekteja tulee enemmän.

Harkinnassa myös pidemmälle välille m&a ainakin teknologiaa täydentävänä toimena

Sitten pitäs vielä tehdä jonkinlainen valuaatio ja arvailla miten menee seuraavat muutama vuosi ja missä sitten ollaan?

Taikka vetää mutulla… ![]()

4 tykkäystä

Joo ja toisaalta ei voinut sanoa onko marginit suurissa vai pienissä projekteissa suurempia, case by case ilmeisesti. Brad sanoi myös että rahoituskumppani (SVEN Euroopassa) on vain yksi työkalu myynnin pakissa. Osa asiakkaista tarvitsee rahoitusta mutta monella on jo rahoitus kasassa, merkitys ei ole niin suuri kun ehkä itse ajattelin aiemmin. Ja että Pohjois-Amerikkaan edelleen katsotaan rahoituskumppania mutta SVEN se tuskin on koska heidän fundi keskittyy Eurooppaan.

Kuten jo ennen osaria täällä on todettu, niin tärkeintä on seurata miten uusia ordereita tulee ja sitä kautta sales order backlog kasvaa, se on käytännössä sama kuin revenue jota vaan sitten jaksotellaan näissä osareissa.

Kaikki soittaneet analyytikot vaikuttivat aika tyytyväisiltä myöskin, tai sitten olivat vain kohteliaita ![]()

5 tykkäystä

Mun mielestä marginaalit sinällään oli about samaa luokka isommissa ja pienemmissä, mutta greenfieldissä matalammat kuin jossain upgradessa/brown?

Pitääkö uudestaan kuunnella, käyttwlin espresso konetta jne aina välillä ![]()

4 tykkäystä

Bruttokate on laskenut yli 40% → 27% ja yhtiön ennustaa sen pysyvän 25-30% haarukassa.

Oma seurantani:

Yhtiön sanoin:

Gross margin was 27% and 29% for the three and twelve months ended December 31, 2020, respectively (December 31, 2019: 48% and 36%, respectively). The annual gross margin going forward is expected to be between 25-30% based on the Company’s targets when quoting for new work, which is consistent with the results for 2020. The results for 2019 reflect a higher gross margin as a result of $0.4 million from the release of the unused warranty provision upon the expiry of the warranty term for four contracts and a higher proportion of aftercare service revenue, which typically has a higher gross margin than system sales.

12 tykkäystä

Miten mestarit tulkitsevat osarin?

Ristiriitaset fiilikset, lkv kasvu on ihan ok mutta tuloksen lasku harmittaa. Tietysti kyse varmasti kasvuinvestoinneista mutta ei ainakaan uutisoitu että juuri olisi isoja investointeja tehty, ehkä nähdään joku jytky yritysosto tai muu tällä halffilla? ![]()

2 tykkäystä

Yleisesti jäi fiilikset, että ihan solid-osari. Kuuntelin tuon sijoittajapuhelun, jossa CEO Brad avasi hyvin mennyttä kvartaalia ja vuotta. Itselle silmiin pisti käyttökatteen lasku (36% → 29%). Tämä käyttökatteen lasku Bradin mukaan on seurausta siitä, että myynnin kasvu on pääasiassa peräisin uusista myynneistä, ei after-market huolloista yms ja että käyttökate on linjassa yhtiön oman tavoitteen kanssa (25-30%).

Yhtiön ollessa käytännössä velaton, on mielestäni selvää, että tänä vuonna voidaan odottaa uusia kasvupanostuksia ja mahdollisia rahoitusrakenteen muutoksia, huolimatta siitä että kasvu ei itseasiassa vaadi täyteen ladattua tasetta tämän firman osalla. Uskon, että H1 päästään jo break eveniin ja koko FY2021 osalta plussatulos on mahdollista.

Päätetään tämä lyhyt läpikäynti toimitusjohtajan sanoihin sijoittajapuhelusta: “I can say that we are on a very steep growth curve!”.

8 tykkäystä

Bongasin tuolta ketjusta nyt tuon osakkeiden määrän ja warrantit. Eli olettaen että kurssi pysyy nykyisellään ja warrantit käytetään niin markkina-arvo olisi taaloina 281 miljoonaa USD.

Nyt saatiin siis koko vuonna 2020 liikevaihtoa aikaan 22,5 MUSD.

Kyllä tuossa tosiaankin tarvitaan “steep” kasvua aika pitkään, joten luvassa on varmasti heiluntaa riippuen miten vuoden/vuosien mittaan nuo myyntiliidit realisoituu. Aika nopeasti pitäisi kymmenkertaistua liikevaihdon ja tälläisessä kuitenkin perinteisessä teollisuudessa se vaatii todella monta onnistunutta rekrytointia.

Olen tätä seurannut ja uskon kyllä yhtiön menestykseen keskipitkällä aikavälillä mutta ei tuota hintaa nyt voi sanoa halvaksi ainakaan, joten seurataan edelleen.

7 tykkäystä

Valuutta liikevaihdossa on Kanadan dollareita eli CAD, ei USD.

3 tykkäystä

Korjataan sitten liikevaihto USD 17.9M , markkina-arvo warranttien kanssa USD edelleen 281 MUSD

3 tykkäystä

Joo alelaarissa ei tämä enää varmastikaan ole, mutta varmaan järkevämpää jo käyttää P/S arviossa tuota n 50MCAD tilauskirjaa josta suurin osa tultaneen jaksottamaan vuodelle 2021. Nyt sitten katse jo vuodessa 2022 ja eteenpäin, miten tilauksia tulee. Erilaiset yritysjärjestelyt - ja kuviot nostettiin taas esille niin oma mutuni on, että jotain tapahtuu niiden saralla tänä vuonna vielä. Joku analyytikko kysyikin että voisitteko nähdä roolinne kasvavan laitetoimittajasta myöskin projektinvetoon, suoraan vastausta siihen ei tullut mutta uskoisin että arvoketjussa aseman parantaminen ja laajentaminen on osa strategiaa.

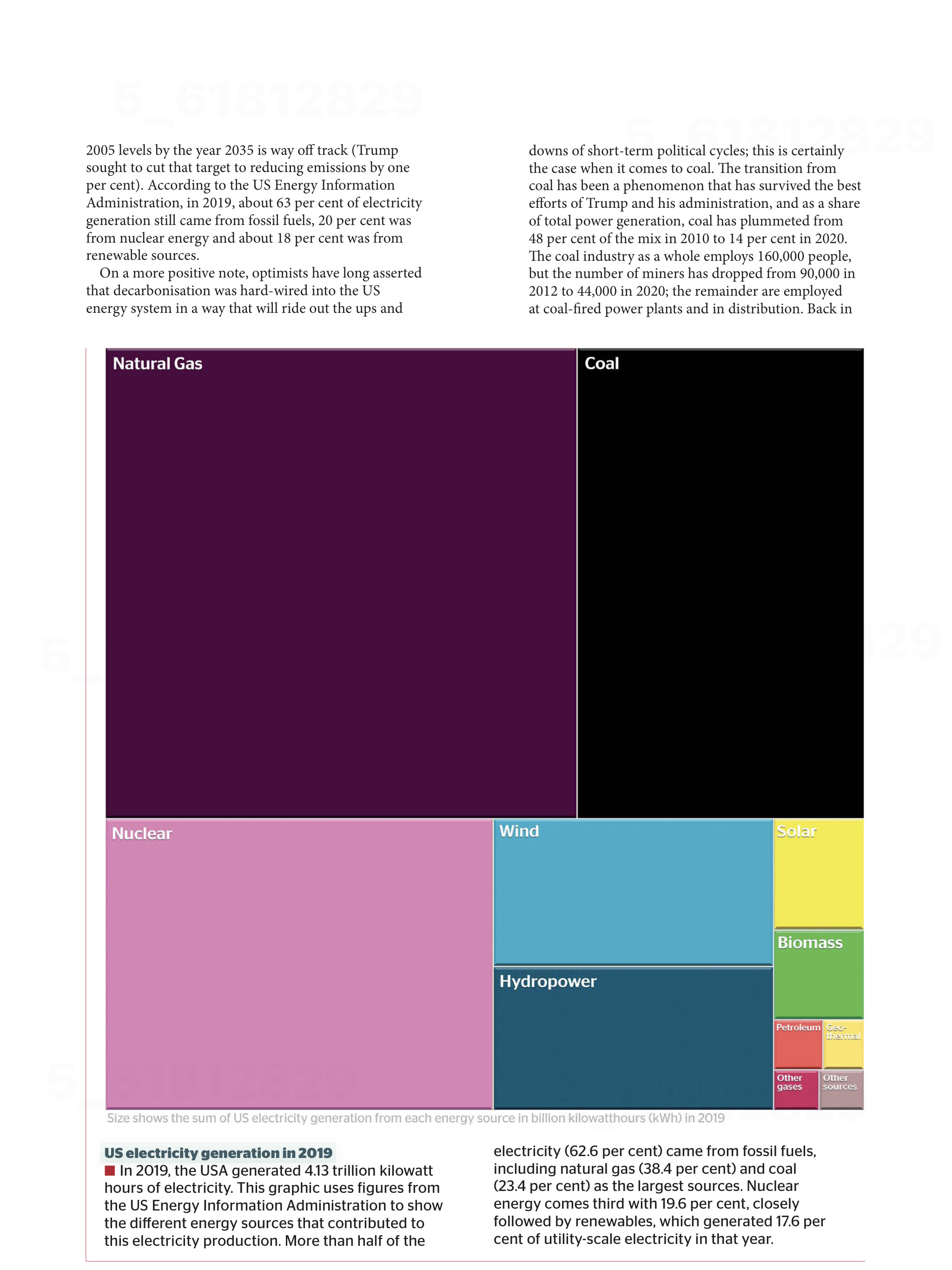

Tässä vielä vähän isoa kuvaa, kuinka valtavassa roolissa kaasu on edelleen energian muotona, kuva Yhdysvalloista mutta hyvä osviitta. Tästähän Brad myöskin sanoi että hänen mielestään kaasun vihreyttämisessä osalta ollaan vielä hyvin paljon jäljessä verrattuna aurinko- ja tuulienergiaan.

3 tykkäystä

isoveli Xebec teki vähän alas kirjauksia… -33%. Onneksi en sitä hankkinut… Greenlanekin laski 2,02 tasoon. eilen hankin 2,16 muistelen. pikkupalaa. tänään toki laskee taas jostain syystä vhän kaikki uusiutuvilta kalskahtavat. aikamoista sahausta.

2 tykkäystä

Yrityksen tekniikkaan liittyvä kysymys (CO2)

Luin tuota keskustelua läpi ja siellä oli avattu oivallisesti eri jalostustekniikoita ja niiden eroja. Joku kyseli kustannuseroja eri puhdistusmenetelmien välillä. Pari vanhempaa tutkimusta (-09 ja 12) eivät tee merkittävää eroa käyttö- tai investointikustannusten osalta, kryojalostuksen osalta tietoa on niukemmin saatavana. Käyttökustannusten erot eri prosesseissa jäävät karkealla tasolla 10-15% haarukkaan, mutta raakakaasun laatu on merkittävässä osassa käyttökustannusten osalta. Se missä erot ovat huomattavat on kokoluokka, mitä tehokkaampi (m3/h) laitos on sitä edullisemmaksi kustannus tuotettua kaasukuutiota kohden muuttuu.

Mutta otsikkoon viitaten, kemiallinen absorptio, PSA, membraanijalostus ja kryojalostus mahdollistavat CO2 talteenottamisen prosessista. Oletteko törmänneen yritystä perkatessanne minkaalaiseen viittaukseen CO2 hyödyntämisestä tai kryojalostuksesta?

Kyselen tätä kahdesta syystä:

- Hiilidioksidin merkitys kasvihuonekaasuna on kasvattanut merkitystään johtuen lähinnä sen hitaasta häviämisestä ilmakehässä sekä merkityksellisenä kaasuna ilmakehän lämpenemiseen. Hiilidioksidipäästöjä tullaan oletettavasti tulevaisuudessa “ohjaamaan” verotuksella (MUTU-lähde + VTT:n työryhmän esitys) jo prosessissa eikä enää vain lopputuotteessa. Tämähän johtaisi toiminnan kannattavuuden laskuun biokaasun tuottajilla.

- Kryojalostuksessa saadaan metaani ulos suoraan nesteytettynä. Itse taas uskon että lähes kaikki raskas kalusto rekoista laivoihin ja osa teollisuudesta tulee käyttämään nesteytettyä kaasua sen merkittävästi suuremman energiatiheyden vuoksi.

Vaikka kysymys on teknologiaa myyvästä yrityksestä niin tässä kohti näen pikkuruiselle sijoitukselleni pari uhkakuvaa, joihin toivoisin yrityksellä olevan vastaus takataskussaan ja minulta ne ovat vaan jääneet näkemättä.

Eli valaisetteko minua näiltä osin asiaa?

Korjasin tuota käyttökustannusten eroa.

2 tykkäystä

Näkeekö joku, että onko Raymond nostanut nyt taas tavoitehintaa vai onko tämä jokin vanha? Muistaakseni viimeisin oli 3,75 cad.

1 tykkäys