Hmm, tietääkö joku ihan tietämällä, mikä on tuollaisen toimituksen lead- time? Veikkaisin itse, että ensi vuoden aikana homma voisi periaatteessa olla GNL:n puolesta hoidettu. Asiakkaan projektin käyttöönotto voi toki kestää 2022 puolelle ja viimeiset maksupostit lienee vasta takuuajan jo juostessa. Aprikoin siksi, että tuo 10MCad:han on yksistään jo n. 21% ensi vuoden ennustetusta liikevaihdosta (46MCad) jos kaikki kirjautuisi 2021 myynniksi. Hillopurkki on jo ehkä kutkuttavasti raollaan longiakin ajtaellen.

Iltapäivällä siis huutariin tankkaamaan ![]() Vai vieläköhän shorttiattackkia yritetään, eilen oli ainakin sen suuntasta liikehdintää?

Vai vieläköhän shorttiattackkia yritetään, eilen oli ainakin sen suuntasta liikehdintää?

1 tykkäys

Tuossa tosiaan mainittiin että “Order fulfilment by Greenlane will start immediately”. Eiköhän siis 2021 ole toimitettu.

Yleisesti niin onhan tällainen uusi 10MCAD diili todella isoa luokkaa. RNG liikevaihto ensimmäiset 9kk 2020 oli yhteensä noin 11 MCAD. On tämä siitäkin mieletön case että nyt ei ole kyseessä mikään miljardi liikevaihdon firma joka rakentaa uutta kivijalkaa vaan edelleen todella pieni yritys joka paiskoo diilejä sisään jotka reilusti yli 50% kuluneen vuoden myynnistä. Ja todellnien hillotolppa vasta edessä kun valtiot, kunnat jne alkavat oikeasti käyttämään erilaisia green deal rahoja. Täytyy nyt vaan toivoa että Brad & co malttaisi pari vuotta pitää RNG:n itsenäisenä, sitten kyllä joku iso pumppu tulee ja ostaa itselleen, sitä odotellessa toivottavasti ehditään pussittelee vielä riittävän monta kertaa ![]()

6 tykkäystä

Hyvä uutinen ja varmasti nähdään kurssinousua. Yksittäinen iso diili ei kuitenkaan kunnon rakentointia varmaan aiheuta vaikka iso onkin. Jos oikeasti lähdetään keulimaan kohti 1.5$ niin uskon että myyjiä riittää ja tullaan näkemään korjausta.

Tämä lähes takaa että tullaan näkemään taas Q4 tuloksessa sales backlogin kasvua. Kysymykseksi jää että jatkuuko liikevaihdon kasvu sekä tullaanko näkemään ensimmäinen todellinen EBITDA positiviinen kvartaali. Brightmark-diilin toteutuksen osuessa Q4 tämä voi hyvinkin olla mahdollista. Jos kaikki nämä asiat toteutuu niin uskon että nähdään 2$ hinta osakkeelle kun Q4 tulos julkaistaan.

Toisaalta kyseessä on firma joka on kasvanut rajusti koronavuotena ja ennusteet ovat jo nyt että 2021 on EBITDA positiivinen. Tähän soppaan lähes maksimaaliset megatrendinosteet tulevaisuudessa niin potentiaali on aika hurja. Voi olla että hieman kaduttaa myöhemmin jos ei nyt tule lisättyä.

E: “Order fulfilment by Greenlane will start immediately” - voisikohan tästä mennä maksuun jo Q4 aikana jotain? Ei kai tuo mahdotonta ole. Q4 alkaa kyllä vaikuttamaan aika lupaavalta…

9 tykkäystä

Niin siis kyllähän eka, jonkin kokoinen maksuposti on usein jo sopparin signausvaiheessa, sillä katetaan kyselyvaihe ja suunnitteluvaiheen kuluja. Omilla rahoilla ei Greenlane varmaankaan myöskään laitteistoihin tarvittavia metalleita maksa, vaan seuraava maksuposti on siinä kohtaa monasti. Tilaajahan tietty tahtoisi mahdollisimman takapainoisen ja toimittaja etupainoisen sopparin ja todellisuus on sitten sellainen kompromissi, eli maksupostien painot vaihtelee paljon

2 tykkäystä

Viemärivesistä on kiva tehdä mm. biokaasua. Voi siellä kai jotain muutakin pamahtelevaa olla mutta pitääpäs tutkailla, kaiken varalta… ![]()

EDIT:

Waste water biogas kuulostaa pahalta…

EDIT 2.0: mutten löydä mitään kytköstä GRN:n kanssa. Pidän siis lappuni, myös tänään ostamani

Haywood PT nosto taas kerran 1.75$ → 1.85$

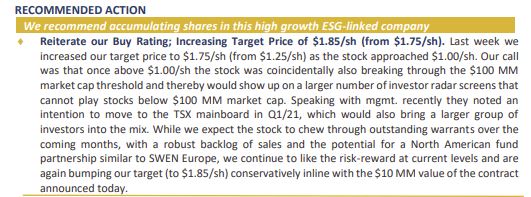

Raportissa update jossa mainittu mahdollinen TSX:ään siirtyminen Venturesta:

RJ nosto 1.25$ → 1.65$ (Ennen päivän uutista, teksti jostain heidän sisäiseltä sivulta nappattu niin linkkiä ei ole)

After a meeting with CEO Brad Douville, Raymond James analyst David Quezada raised his target for shares of Greenlane Renewables Inc. to $1.65 from $1.25 with a “strong buy” rating. The average is $1.48.

“We came away from [Wednesday’s] meeting with increased conviction in GRN’s competitive positioning and ability to build market share as the RNG industry expands. Equally important, we expect growth in the RNG sector will remain strong; mostly driven by demand from natural gas utilities looking to decarbonize and more recently, oil and gas players chasing net carbon neutrality goals with specific targets for RNG production. We anticipate this driving future orders in the dairy end market which oil and gas players tend to target for its low carbon intensity. Serial developers of RNG projects such as Brightmark, are also driving industry momentum and favor GRN’s ability to offer all three biogas upgrading technologies.”

10 tykkäystä

Eihän tämä ole se sama kioski joka antoi dynacertille vahva osta 2,5 $ ?

3 tykkäystä

Aika lailla optimistinen arvio verrattuna muihin analyytikkoihin🤔

Iltaa kohti kurssi vähän yllättävänkin paljon putosi.

No huomenna on uus päivä!

Isot pojat jotain leikkii, en tiedä sulkeeko shortteja vai mikä tuossa on ideana. Samaa kaavaa ollut aiemminkin että pari tuntia ennen closea jättimyynnit päälle ja sitten myyntipaine katoaa yhtäkkiä kokonaan ja noustaan.

Tuossa raportissa nämä on sisällä mutta nostan nyt kuitenkin. Todella hyviä ajureita löytyy:

-Itseltä meni huomioimatta että eilisen diilin kohdetta ei julkistettu mutta tossa raportissa siitä ja epäilystä että se olisi jokin todella isoista toimijoista.

-Todennäköistä että Yhdysvaltoihin saadaan rahoituspartneri Euroopan tapaan.

-TSX listalle siirtyminen. Erittäin positiivista. Tuo paljon institutionaalisia sijoittajia mukaan. ESG trendi ei katoa 2021.

-Warrantien myyjät painavat nyt kurssia. Se on selvä että moni warrantin haltija haluaa kotiuttaa voittoja. Warranteista päästään 1H aikana eroon. Samalla kassatilanne paranee huomattavasti.

-Haywood ei ollut tuossa päivittänyt estimaatteja. Eli tuossa ei ollut sisällä vielä tätä 10 millin sopimusta. Se nostaa liikevaihtoa 2021 noin 20% nykytilanteessa, riippuen miten jaksotetaan. EPS:in voisi ajatella muuttuvan tuosta edellisestä ennusteesta 0.06 → ehkä 0.08 tai 0.07.

2021 P/E luku sitten tällä hetkellä n 15. Se on makoisa yritykselle joka kasvaa 100% ja muutenkin momentum on kaikin puolin erinomainen.

Täytyy vaan edelleen kasvattaa tätä possaa vaikka aika iso alkaakin jo olemaan.

EDIT: tossa lukaisin Fortumin uusinta päivitystä ja Fortumin P/E 2021 on n. 15. Mutta kasvu tulee olemaan luokkaa 5%. Hyvin tässä on tilaa vielä multiple expansiolle.

19 tykkäystä

Juuri näin, itse tulkitsen tämän myös todella hyväksi position kasvattamisen saumaksi.

Eilinen nousu jäi suht. matalaksi myyntien takia joka tarjosi todella huikean sauman kasvattaa positiota. Tässä on poikkeuksellisen hyvät kasvunäkymät nykyisellä kohtuullisella arvostuksella sekä pienellä riskillä verrattuna esim. moneen vetykohteeseen. Tämä toimii itsellä hyvänä salkun tukijalkana muiden riskisempien kasvusijoitusten rinnalla.

Viimeiset Fortum jämät ulostettu ja koko positio siirretty Greenlaneen, Fortumin kasvuodotus on todella heikko eikä voi itselle perustella lappujen holdaamista enään. Tässä on oivat mahdollisuudet multibagata 2021 ja kaikki pelimerkit näyttää nyt olevan kohdallaan. ![]()

Greenlane nousi omankin salkun suurimmaksi osakepositioksi.

9 tykkäystä

Warranteista saatujen osakkeiden myyminen suurissa määrin markkinoille on luultavasti paras ostopaikka. Sen takia ostinkin eilen reilusti lisää. Myyntipaineen loppumista on todella vaikea arvioida ja se voi tulla yllättävän nopeasti kun viime päivinä volyymi on ollut huimaa ja yksittäisellä välittäjällä on ollut jo 2 päivää putkeen n. 1M nettomyyntiä.

Näissä Feb 2021 warranteissa ei ole ollut kaupankäyntiä vaan niitä on saatu osakemerkinnän yhteydessä, loputtomia määriä niitä ei voi löytyä yksittäisiltä myyjiltä.

5 tykkäystä

Ryhdyin penkomaan sales pipelinea ja project backlogia.

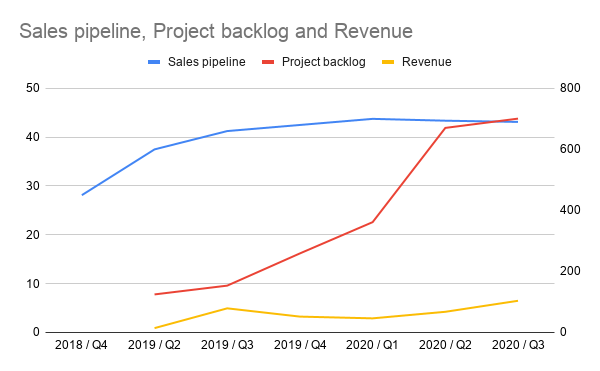

| 2018 / Q4 | 2019 / Q2 | 2019 / Q3 | 2019 / Q4 | 2020 / Q1 | 2020 / Q2 | 2020 / Q3 | ||

|---|---|---|---|---|---|---|---|---|

| Sales pipeline | 450 | 600 | 660 | 680 | 700 | 694 | 690 | |

| Project backlog | 7,8 | 9,6 | 16,2 | 22,6 | 41,9 | 43,8 | ||

| Revenue | 0,9 | 4,95 | 3,256 | 2,9 | 4,241 | 6,5 |

Pipelinen arvo oikealla

Tutkin miten backlogi kiertää ja sales pipeline kiertää. Uudet kaupat voi laskea

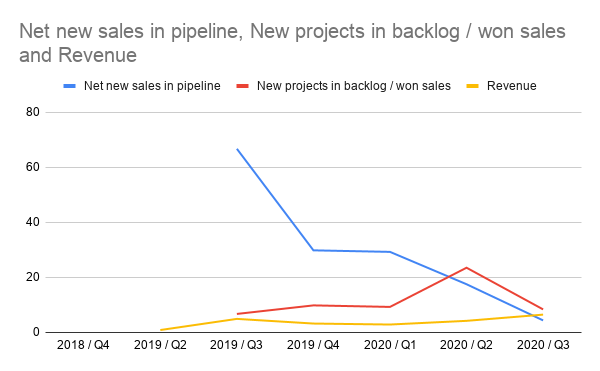

nykyisen kvartaalin backlog - (edellisen kvartaalin backlog - tämän kvartaalin revenue)

Sales pipelinen “nettolisäyksen” voi vastaavasti laskea

tämän kvartaalin sales pipeline - (edellisen kvartaalin sale pipeline - tämän kvartaalin voitetut kaupat) = sales pipelineen luodut kaupat - hävityt kaupat

Nettolisäys ei ehkä sellaisenaan ole kovin hyödyllinen / intuitiivinen / käytetty indikaattori, mutta revenuen ja tehdyn myynnin suhde on erinomainen. Melkein joka kvartaali on nakutettu uutta myyntiä yli nykyisen kvartaalin liikevaihdon.

Tutkitaan miten paljon ja missä ajassa sales pipeline konvertoituu backlogiksi.

Yhtiö itse ohjeistaa pipelinesta ja backlogista näin:

(1) Sales order backlog refers to the balance of unrecognized revenue from contracted upgrader projects, where such revenue is recognized over time, typically over nine to eighteen

months from contract start, as completion of the projects progress.

(2) Sales pipeline is defined as qualified prospective projects that could convert into orders within approximately 24 months. Not all of these potential projects will proceed or proceed

within the expected timeframe and not all of the projects that do proceed will be awarded to Greenlane. Nevertheless, over time, this number gives a reasonable metric of changes in

market activity and anticipated growth of the industry.

https://www.greenlanerenewables.com/_resources/presentations/greenlane-renewables-corporate-presentation.pdf?v=0.923

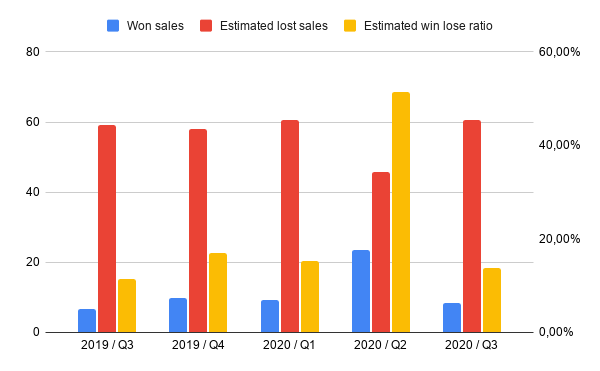

Oletan tämän pohjalta sales pipelinen pituudeksi 10 kvartaalia. Tämä oletus tarkoittaa, että joka kvartaali sales pipelinestä katoaa prospekteja noin 10% joko voitetuiksi tai hävityiksi kaupoiksi. Koska voitetut kaupat ollaan jo laskettu, voidaan tämän avulla laskea arvio siitä paljonko kauppaa hävitään.

pipelinen arvo / pipelinen pituus = pipelinen volyymi

pipelinen volyymi - voitetut kaupat = hävityt kaupat

Ja tietysti win-lose ratio

voitetut kaupat / hävityt prospektit

Matalahko win-lose ratio pipelinesta antaa ehkä osviittaa jostain näistä

- Pipelinen pituus saattaa todellisuudessa olla pidempi kuin 10 kvartaalia jolloin hävittyä prospektia tulee kvartaalissa vähemmän

- Pipelineen lasketaan melko “laadutonta” prospektia. Siis sellaista jolle prospektin toteutumistodennäköisyys kaupaksi on pieni.

- Myynti on aina volyymihommaa. Win lose ratio ei siis välttämättä tarkoita että myynti menee huonosti vaan, että pipelinen arvo ei välttämättä ole kovin uskottava mittari kuvastamaan tulevaa liikevaihtoa kovin hyvin.

- Ehkä jos kysyttäisiin myyjiltä paljonko he uskovat myyvänsä nykyisistä pipelinesta x ajassa tuosta saataisiin järkevämpi luku liikevaihdon ennustamiseen. Eli myyjien luottamus suhteessa pipelinen arvoon.

- Syitä voisi myös olla että moni asiakkaista päätyy lopulta johonkin muuhun ratkaisuun tai jättää tuotteet ostamatta

- Tuotteessa vikaa?

- Ostajat eivät osaa ostaa.

- Mielestäni markkinan rakenteellisiin haasteisiin saattaa viitata myös rahoitus/leasing -diilien tekeminen. Ostajilla on paletti hieman hukassa monessa paikassa → Greenlane joutuu auttamaan asiakkaita siellä sun täällä

- Markkina tietysti vielä nuori ja kasvuvaiheessa.

Kuitenkin arvioitu win-lose 20% antaa meille sen tiedon, että nykyisestä 690M pipelinestä ehkä kloussaantuu todellisuudessa n. 140M seuraavan kahden - kolmen vuoden aikana. Varsin hyvä lukema kun pipelineen tuodaan kuitenkin koko ajan uuttakin kauppaa. Tässä on kuitenkin sellainen epävarmuustekijä, että usein kaikkein halukkaimmat ostajat ostavat nopeasti. Todellisuudessa siis pipelinen odotettu win-lose heikkenee mitä vanhempia diilit ovat. Pipelineen tuotavat uudet prospektit ovat siis edelleen tärkeitä 2022- liikevaihdon kannalta.

Jos tehty kauppa jää junnaamaan samalla kun pipeline kasvaa tämä saattaa olla merkki siitä, että myynnissä on ongelmia ja prospektien laatu heikkenee ja sama päinvastoin. Pipelinen koko on niin epäselvä mittari, että johdon on helppo piiloutua sen taakse ongelmallisina aikoina.

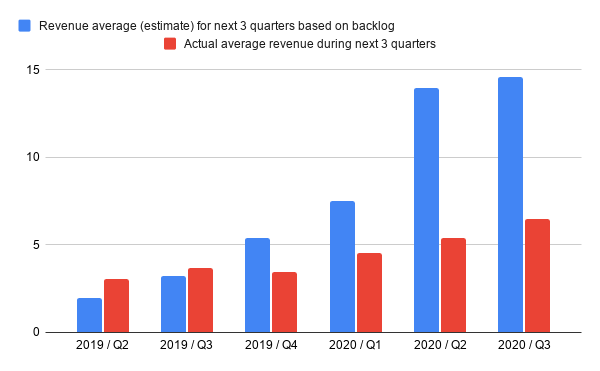

Arvioidaan vielä backlogin todellista tuloutumisaikaa ja backlogin käyttöä tulevan revenuen ennustamisessa jos arvioidaan backlogin pituudeksi 3 kvartaalia.

Kuten näkyy ennustus ei mennyt kovin hyvin. Mahdollisia syitä:

- Backlogin pituus on tällä hetkellä huomattavasti pidempi kuin 9kk

- Q4/Q1/ensi vuosi tulee olemaan aivan maagisen hyvä

Pitäisin näiden yhdistelmää todennäköisimpänä vastauksena eli tämän hetken myynnin tilanne näyttää ensi vuodelle todella hyvältä. Ensi vuoden kasvu on käytännössä pedattu ja nyt kyse on vain siitä miten paljon organisaatio kykenee ensi vuoden aikana kasvamaan ja purkamaan backlogia. Näiden lukujen päälle tulee tietysti vielä eilen julkistettu iso 10M kauppa jota ei ole näissä luvuissa vielä ollenkaan mukana. Pipelinen koko (vaikkakin epävarma indikaattori) petaa myös seuraavan kahden - kolmen vuoden luvuiksi hyvää kasvua.

Moni näistä huomioista on tavalla tai toisella tehty jo ketjussa keskustelijoiden toimesta. Tässä ehkä vain samaa asiaa jauhettu vielä kertaalleen auki numeroiksi.

Ottakaa lukemat kriittisesti. Yritin olla tarkka, mutta usein on valitettavasti näihin minun postauksiin päätynyt huolimattomuusvirheitä lukujen kanssa.

Tämä on myös “tyhmä” analyysi siinä mielessä että tässä ei oteta huomioon niitä asioita mitä yrityksestä on sanallisesti ohjeistettu tulevaisuuden näkymiksi. Tämä on vain numeropohjaista ennustusta minkä kauneutena on eksaktius mutta tappiona informaatiokato.

Tässä vielä excel muille numeronpyörittelijöille vertaisarvointiin ja jatkokäsittelyyn

Greenlane renewables.xlsx (5,6 Kt)

72 tykkäystä

Huikeeta tekstiä, tätä rakastan tässä palstassa, tuollaista analyysiä ei saa edes rahalla.

Mietin tuota sales pipelinen laskukaavaa, aika monessa IT-alan puljussa pipeline/funneli lasketaan projektin arvo * projektin voiton todennäköisyys prosenteissa. Eli 100M projekti * 10% todennäköisyys = 10M sales pipeline. Eli joku iso toivotaan toivotaan projekti pienellä prosentilla ei vielä riko pipeä mutta jos nostetaankin prosenttia vaikka 30% (tarjous tehty) tai 50% (sopimusneuvottelut) niin sitten alkaa pipe paisua.

17 tykkäystä

Joo näinpä se kannattaisi laskea ja myös minulla kokemusta tuollaisien järjestelmien käytöstä. Liidit matalalla kloussausprosentilla ja sitten kun neuvotteluissa edetään nostetaan toteutumistodennäköisyyden prosenttia. En usko että greenlane diskonttaa pipelinea mitenkään noin koska seuraavat asiat eivät sovi mitenkään muuten yhteen kuin sovittamalla väliin tuon 20% win-lose raten.

- voitettujen kauppojen arvo

- kerrottu pipelinen arvointitapa (uskotaan näiden kauppojen potentiaaliseen toteutumiseen seur 2v aikana)

- pipelinen koko

Ehdottomasti on myös mahdollista tuo skenaario etta greenlanella on tuolla isossa pipelinessa muutama ikuinen suuri toiveprojekti jotka sitten ei koskaan realisoidu. Tuo pipeline on aika iso black box josta ei oikein saa kiinni ilman että tekee aika rajuja arvoita.

Otan seuraavaksi pöydälle ainakin parin osavuosikatsauksen ja -QA:n pläräämisen josko siellä olisi joku analyytikko osannut näitä samoja asioita kysyä.

E: en siis pidä todennäköisenä, että tuollaisia diskonttauksia on tehty koska sitä ei ole kommunikoitu selkeästi yhtiön suunnalta. Jos tuo lähes 700M pidetään todennäköisenä kauppana 100M puljussa niin kyllähän sitä kannattaisi vähän rummuttaa kun yhtiö kerää tälläkin hetkellä rahaa pörssistä. Tällöin osakkeen korkea hinta on omistajalle vähiten dilutaatiota aiheuttava.

17 tykkäystä

Todella huikeaa duunia, kiitos.

Toit järkevällä tavalla esiin omatkin ajatukset tuosta isosta funnelista.

Myynnin % hitrate tulkinta itsellekin tuttua mutta en olisi osannut samalla tavalla kaivaa tietoa ja vertailua tehdä katsauksista ![]()

Laitoin kyselyä Greenlanelle tuosta funnelin sisällöstä, epäilen että vastaavat mutta katsotaan.

ir@greenlanebiogas.com

Jos jollain löytyy jotain hyvää pohjaa tai mandaattia jolla voisivat ehkä avata tarkemmin tuon sisältöä niin antaa mennä! ainakin tsäänssit vastaukselle kasvavat ![]()

5 tykkäystä

Huomasin ketjun, selasin läpi ja päädyin sun viestiin. Hyvä yhteenveto, kiitokset!

Itsekin myyntiä tehneenä, nämä pipelinet saa näyttämään vaikka miltä, jos johdolta on myynnille isot paineet. Tarjouksia heitellään sinne tänne ja toivotaan, että joku osuu = saadaan pipeline näyttämään hyvältä. Vaikka onkin pörssiyhtiö, niin monenlaista tyhjää löytyy maailmalta näistä pienistä yhtiöistä. Enkä nyt kohdista tätä Greenlaneen. Pitäisi tuntea tarkemmin yhtiö ja sen toimiala, mikä on esim. tarjousten hyväksymisprosentti, hyväksytäänkö niistä kenties vain osia, mitkä on maksupostit hyväksymisvaiheessa ja mitkä on perumisen sanktiot. Tähän liittyy monenlaista liikkuvaa osaa.

Toinen asia, mikä pienten yhtiöiden osalla kannattaa ottaa huomioon on toimituskyky. Kuinka monta rinnakkaista projektia pystytään viemään läpi ja mitä tämä tarkoittaa kvartaalissa ja vuodessa. Usein tämä on pullonkaula, jos myynti alkaa vetämään kunnolla, koska skaalaantumisen lisääminen ei ole helppoa, kun rakennetaan laitoksia.

Ihan mielenkiintoinen yhtiö, pitääpä ottaa seurantaan, vaikka en näitä pieniä mielelläni pitkään salkkuun ostakaan. Mutta toimiala on varmasti jenkeissä tänä:edit:ensi vuonna hottia.

12 tykkäystä

Juurikin näin. Myynti on vain tarinan toinen puoli. Projektiriski on todellinen ja riskit mennä isosti metsään kasvavat kun palkataan lisää porukkaa ja volyymit kasvaa nopeasti.

Naata1 sanoi aiemmin mielestäni osuvasti:

3 tykkäystä

Tutkin biokaasun käyttöä Suomessa ja silmiin osui lyhyt ilmoitus Greenlane Biogas - käyttöönotosta Suomen Kouvolassa vuonna 2011.

Yllättävä. Onkohan näitä enemmänkin Suomessa?!

edit: Löytyipä tuon Sarlinin kautta myyntikanavakin

https://www.sarlin.com/tuotteet/greenlane-biogas-järjestelmä-puhdistaa-jalostaa-biokaasun

9 tykkäystä