Jos seuraava kvarttaalitulos on vahva, osake voisi vakinnuttaa tason parin cadin huitteille. Osake taitaa vasta hakea ns. käypää tasoa korona-laskun jälkeen. Jos olen oikein ymmärtänyt, niin tämä vuosi on mennyt tulosten osalta hyvin ja alkuvuoden jälkeen nähty kurssin matelu johtui vain yleisistä tunnelmista.

Edit: toki nämä uudet tavoitehinnat asettavat nyt isompia odotuksia tulevalle osarille ja vastaavasti osake reagoi varmasti myös alaspäin jos kasvuluvut eivät ole hyvät yksittäisessä osarissa. Tilauskannan osalta ymmärtääkseni vaikuttaa hyvältä, mutta toimituskyky ja projektiriskihän voi pilata tuloksen melko helposti, kuten ketjussa jo pohdittu.

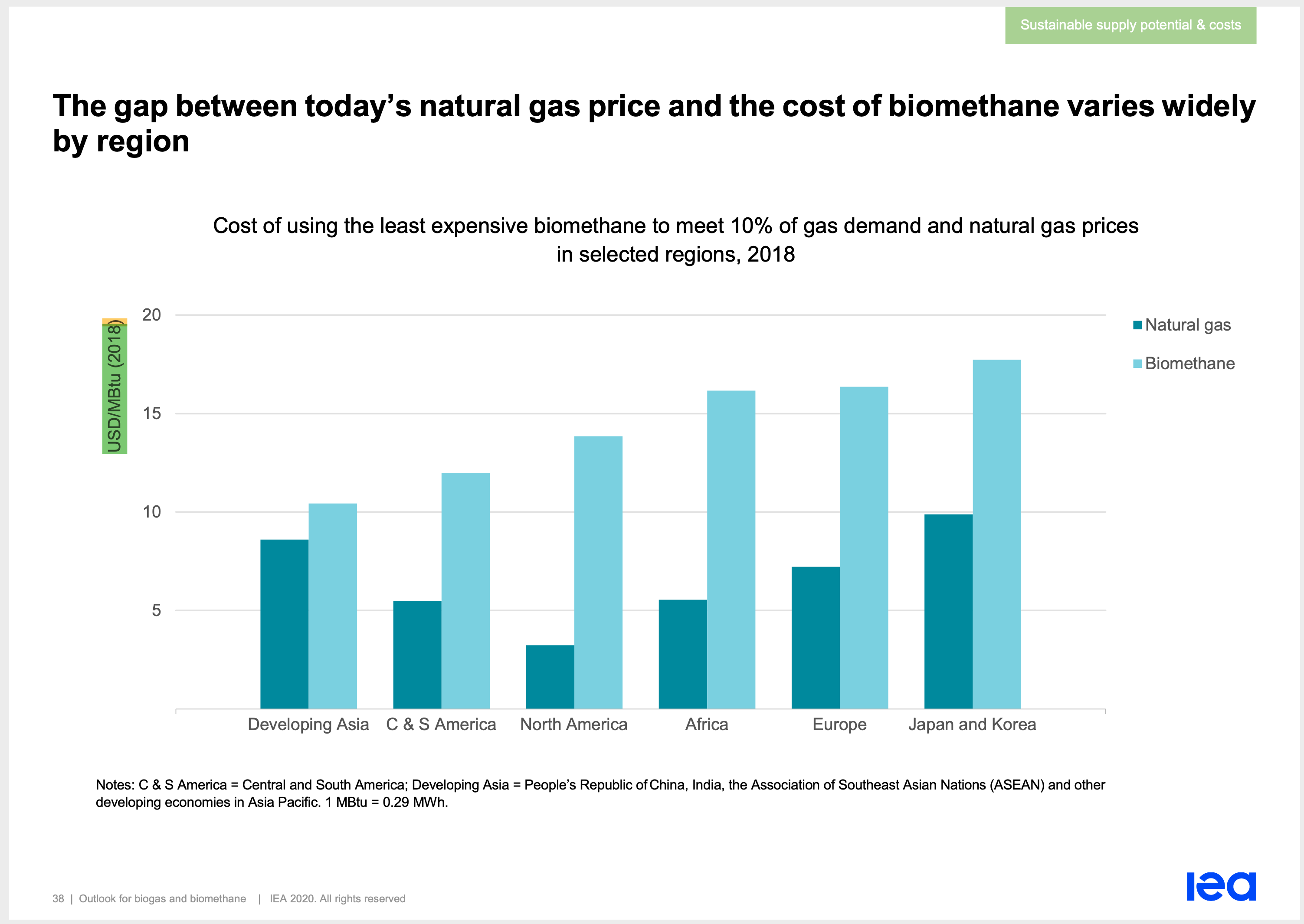

Myös toinen driveri, biokaasu (biometaanin aikaisempi tuote jossa vielä typpeä ja hiilidioksidia enemmän jäljellä) myös ihan hyvässä rakenteellisessa nousussa. Tässä graafissa ei ole mukana sitä biokaasua mikä käytetään biometaanin tuotantoon.

EDIT: Greenlane ei toimi kaasubisneksessä vaan kaasun puhdistamisessa metaaniksi! Eli tämä alla oleva kuvaaja oikeastaan vähän irrelevantti greenlanen sijoituskeissille

Investoinnit biometaaniin tulevat räjähtämään jo nykyisillä säädöksillä. Huom katsokaa siis biometaanin prosentuaalista kasvua 2010-luvulta 2020-luvulle!

Hyviä tietoja biokaasusta ja -metaanista. Ennusteita kun katsoo, niin tekijöitä tarvitaan paljon lisää ja luulisi, että isot ostavat pieniä saadakseen omia resurssejaan kasvatettua vastaamaan kysyntää. Onkohan pienempien toimijoiden helppoa kasvaa orgaanisesti, lähinnä kai kysymys siitä, löytyykö alalla osaavaa työvoimaa yms.

Olettaisin että katteet projekteissa pysyvät hyvinä jos tekijöistä on enemmän pulaa kuin ylitarjontaa.

Toimitus- ja projektiriski tosiaan muutamaan otteeseen mainittu. Onkohan tossa jotain tietoa ongelmista vai sama riski kuin jokaikisellä yrityksellä eli periaatteessa aina voi mennä jotain pieleen.

GRN ei ole mikään start up vaan vuonna 1986 perustettu ja reilusti yli 100 toimitusta tehtynä. Itselläni ainakin vankka luotto että osaavat toimittaa mutta toki mistään ei ole koskaan mitään varmoja takeita

Minäkin olen sitä projektiriskiä liputtanut, muttei liity kuin mun normaaleihin “miksi ei pidä ostaa”- pohdintoihin. Tässä se vaan korostuu kun yksittäisen diilin osuus vuoden liikevaihdosta on helposti melkoisen iso. Mun ajatuksissa projektien hallintaan liittyen myöskään kokemus vuodelta 1986 ei nykypäivän toimitusketjuissa auta yhtään, mutta toki siitä tietää sen että ovat olleet harjoittelemassa ihan riittävästi! Eli ei siis todellakaan mitään tietoa mistään ongelmista ja GRN onkin yks salkun isoimmista siivuista…

GRN ei ole mikään start up vaan vuonna 1986 perustettu ja reilusti yli 100 toimitusta tehtynä. Itselläni ainakin vankka luotto että osaavat toimittaa mutta toki mistään ei ole koskaan mitään varmoja takeita

Tuo on totta. Itse miettisin lähinnä sitä, että kun yhtiö kasvaa, siihen liittyy jonkinlaista riskiä. Etenkin jos kasvu on nopeaa, joka tässä tapauksessa on odotuksissa kun markkina on nopeasti kasvava.

Eli jos palkataan paljon uusia tekijöitä lyhyessä ajassa, joiden osaaminen ei vastaa yhtiössä totuttua laatutasoa, voi tulla myös projektiongelmia. En tunne tämän alan osaamista, onko siellä paljon henkilöresursseja, vai kilpailevatko toimijat harvoista osaajista.

Lisäksi on tärkeää ettei haukata liian isoja paloja, jos resurssit eivät vielä riitä kaikkeen. Voi toki olla, että tämä yhtiö pystyy toimittamaan ne vaativimmatkin projektit.

Ehdottomasti samaa mieltä mutta ajattelen tosiaan tätä yleisenä riskinä kaikille kasvuyhtiöille; kasvuun liittyy aina riskejä että homma ei pysy hanskassa. Mutta GRN:n osalta en ole nähnyt syytä pitää tätä riskiä suurempana kuin muidenkaan kasvuyhtiöiden.

Asiasta kolmanteen, torstaina Brad Kanadan Bloombergin haastattelussa, toivottavasti tuon näkisi jostain

Juuri näin. Skaalautuvissa kasvuyhtiöissä pidän sitä hyvänä puolena, että operatiivinen toiminta voi pysyä aivan samanlaisena, vaikka liikevaihto moninkertaistuu. Mutta eiköhän tässäkin yhtiössä ole joitakin skaalautuvia osia ja tosiaan veikkaan, että katteet eivät ehkä ole nahoilleen vedettyjä, erikoisosaamisen projekteja nämä on.

Suhtaudun nyt ehkä vähän positiivisemmin rahoituspartneriin ja Intergrated Biogas Allianceen. Rahoituspartneri on vaan välissä rahoittamassa projekteja ja IBA vaikuttaa olevan lähinnä myyntikanava Greenlanelle. Ihan hyvä asia että on pöhinää ja verkostoja. Tietysti pääfokuksen on oltava ydinbisneksessä.

Osareissa oli annexissa sales pipelinestä näin:

Note 2 - Sales pipeline is defined as qualified prospective projects that could convert into orders within approximately 24 months. Not all of these potential projects will proceed or proceed within the expected timeframe and not all of the projects that do proceed will be awarded to Greenlane. Nevertheless, over time, this number gives a reasonable metric of changes in market activity and anticipated growth of the industry.

Lienee siis ihan mahdollista, että kauppaa tulee aika tipoittain

Kaupan winratea mietittäessä pitäisi muistaa että osa liikevaihdosta tulee jatkuvista palveluista ja osa uusista projekteista. Kaikki ei siis riipu projektipipelinestä. GRN startegiana on kasvattaa jatkuvaa laskutusta.

Tosiaan edelliseen viestiini lisäyksenä / selvennyksenä että GRN ei operoi biokaasun kanssa vaan metaanin erottamisestia biokaasusta. Jalostamattoman biokaasun käyttö ei periaatteessa kiinnosta GRN:ää

Q3 QA.ssa muutama tuntui kysyvän tuota, mutta TJ vaikutti siltä ettei halunnut kommentoida pipelineä hirveästi vaan painotti enemmän backlogia ja oli positiivinen sen suhteen että firma pystyy toteuttamaan vahvasti kasvaneen backlogin. Ehkä tuohon pipelineen ei kannata hirveasti takertua ainakaan muuten kuin mahdollisuutena.

Keväällä pidettiin ESG videosemma missä Greenlane mukana. Ihan hyvä peruspaketti siitä mitä firma on vartissa. Greenlanen toimari aloittaa 30:00 kohdalla:

Valuaatio:

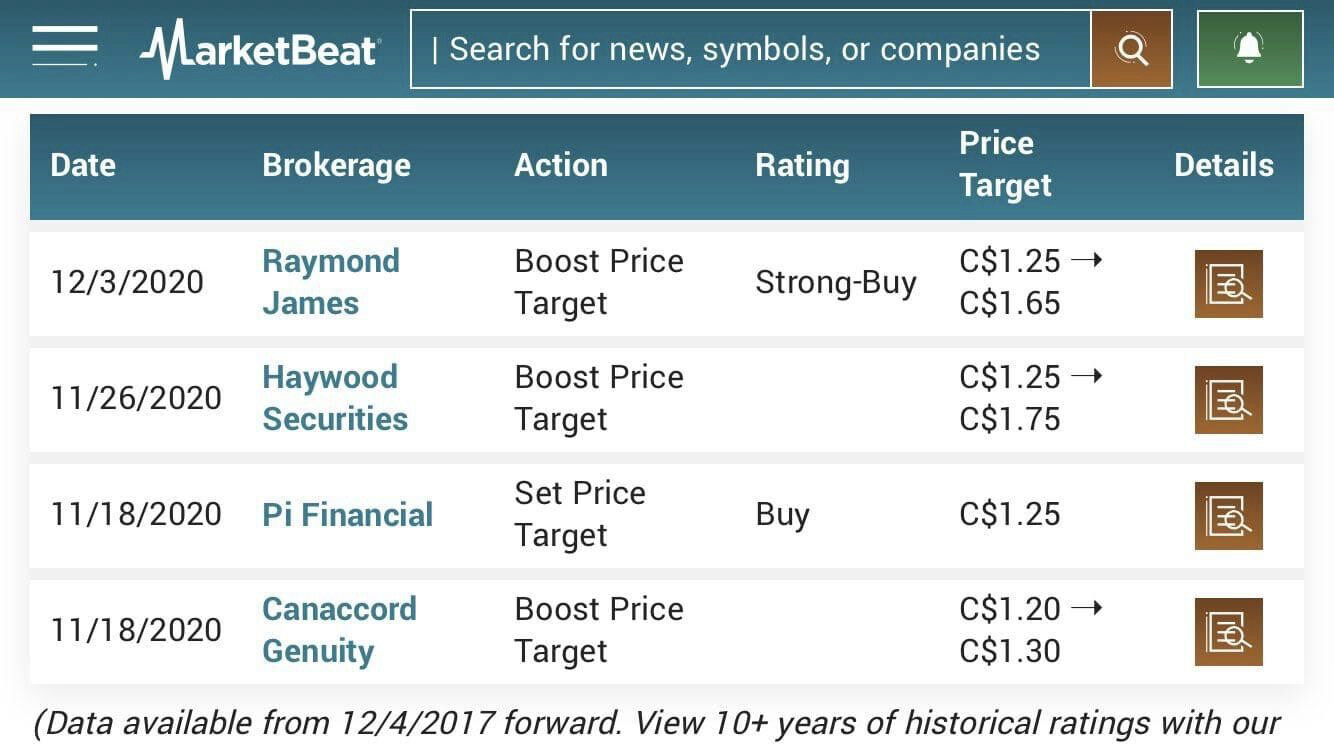

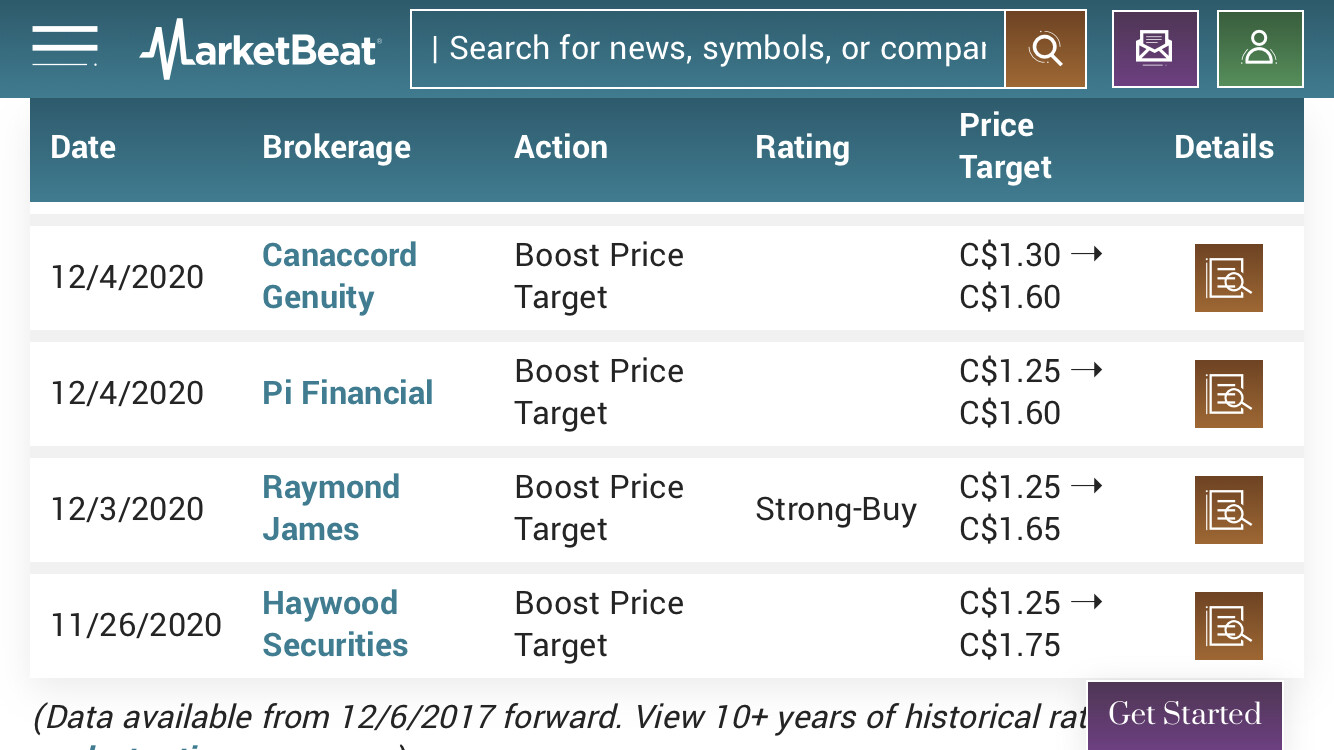

Näin nopeasti kasvavalla markkinalla Haywoodin uusin 2021e EV/EBITDA 15,1 (osakkeen hinnalla 1,14) on kyllä mielestäni aika maltillinen. Tietysti jonkin verran pitää laskea tulevaisuuden odotuksia näin pienellä firmalla koska kasvuriskit ovat todelliset, mutta tässä on siten mukava upside siitä että jos kasvusta saadaan träkkiä niin markkina voisi ruveta hinnoittelemaan hieman pidemmälle kuin seuraavaan tilikauteen. Ja tosiaan vielä kun ensi vuoden liikevaihto on ja kloussattu kauppana ja ohjeistukset tuloksesta tekevät sen että tuon ennusteen pystyy kyllä tekemään kohtuullisen tarkasti.

Tässä kyllä mielestäni natsaa moni asia todella hyvin. Lyhyesti keissin voisi tiivistää, että markkinat eivät vielä hinnoittele hirveästi tulevaisuutta sisään vaikka jo nykyinen regulaatio kuitenkin tukee kasvua seuraavat viisi vuotta ja megatrendit vielä senkin jälkeen.

Tsekkailen vielä johdon CV:t ja kilpailijat johonkin väliin. Ainakin osa kilpailijoista toimii eri teknologioilla ja eiköhän jokaisella ole hyvät syyt toimia sillä teknologialla millä toimivat, mutta kenellä ne syyt ovat parhaat?

Isossa kuvassa nyt suurin kysymys minun mielessäni on se onko GRN paras lappu päästä osaksi tähän kasvuun eli kykeneekö GRN kapitalisoimaan nyt seuraavien vuosien aikana jaettavan markkinan. Toistaiseksi kyllä GRN kaverit ovat pärjänneet hyvin. Winner takes it all on tässä varmaan ihan hyvä motto.

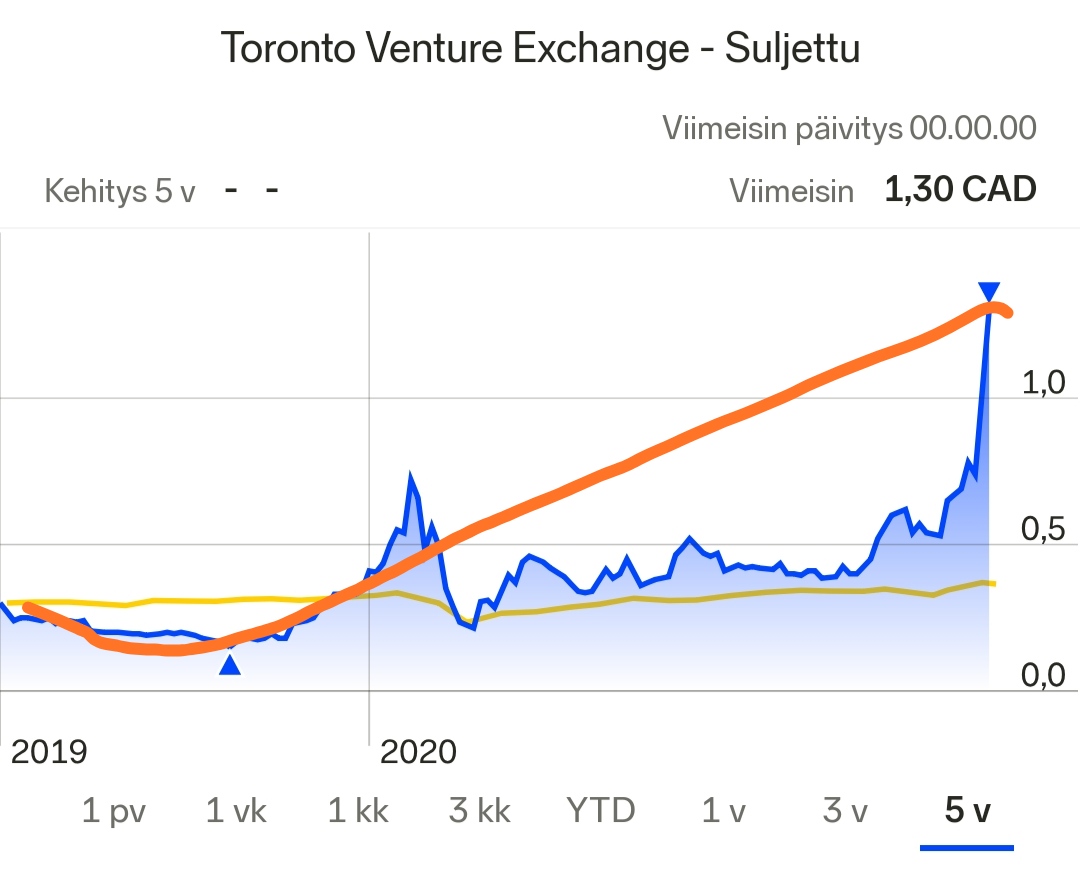

Nyt kun seuraillut päiväkurssia niin @erkki1 olet aivan oikeassa siinä että kurssi käyttäytyy hyvin samalla kaavalla jokaisena päivänä.

Aloitetaan reilusti plussalla, 1-2 dippiä melkein 0 tasoon ja sulkee reilusti plussalla.

edit:

‘’ GREENLANE RENEWABLES TO PARTICIPATE AT THE 13TH ANNUAL LD MICRO MAIN EVENT CONFERENCE’’

CEO Brad Douville esiintyy 15.12 klo. 21:30 Suomen aikaa. https://ve.mysequire.com

Pääsee osallistumaan.

Lueskelin firman työntekijöiden Linkkarit lävitte. Toimarin CV näyttää siltä, että koko ura opinnoista ja 90-luvulta lähtien olisi tähdännyt Greenlanen toimariksi . Aika tekninen tausta mikä varmaan ihan hyvä kun puhutaan tällaisesta firmasta.

Tuote- / myyntijohtaja on otettu mukaan toimarin vanhasta firmasta nimeltä Westport Fuel Systems. Varmaan homma ja luottamus pelaa heidän kahden välillä.

VP Sales & tech on ollut Greenlanella duunissa 10v sillä poikkeuksella, että välissä 5kk pesti FortisBC:lla. Toimari on nostanu pariin otteeseen FortisBC:n kaasuprojektit esiin joten oletan, että sinne on jäänyt hyvät yhteydet. Myös tämä kaveri ollut Westportilla vuosituhannen vaihteessa.

Kiinnitin huomiota yhteen uuteen myyntikaveriin, joka on aiemmin tehnyt samalla nimikkeellä hommia Wärtsilällä 9v. Ihan mielenkiintoista jos GRN onnistuu headhunttaamaan näin nimekkäältä kilpailjalta. Hänelle GRN:n tuotteet ovat varmaan tulleet tutuksi ja Wärtsilän ajalta ja tuskinpa hän olisi vaihtanut jos tietäisi että GRN tuote olisi ihan susi. Jos taas hän olisi saanut potkut Wärreltä niin tuskinpa GRN olisi halunnut palkata häntä.

Moni työntekijä on ollut Greenlanella töissä aika pitkään ja monella laajaakin kokemusta biokaasusta ennen Greenlanea. Arvioisin että kokonaisuutena firmassa vaikuttaisi CV-tasolla olevan aika hyvää osaamista. Aika mielenkiintoista että niin moni biokaasun “veteraani” on mukana organisaation eri tasoilla kun markkina on kuitenkin ollut todella pieni tähän saakka. GRN:n tason osaaminen saattaa olla kiven alla muilla firmoilla. (MUTU!)

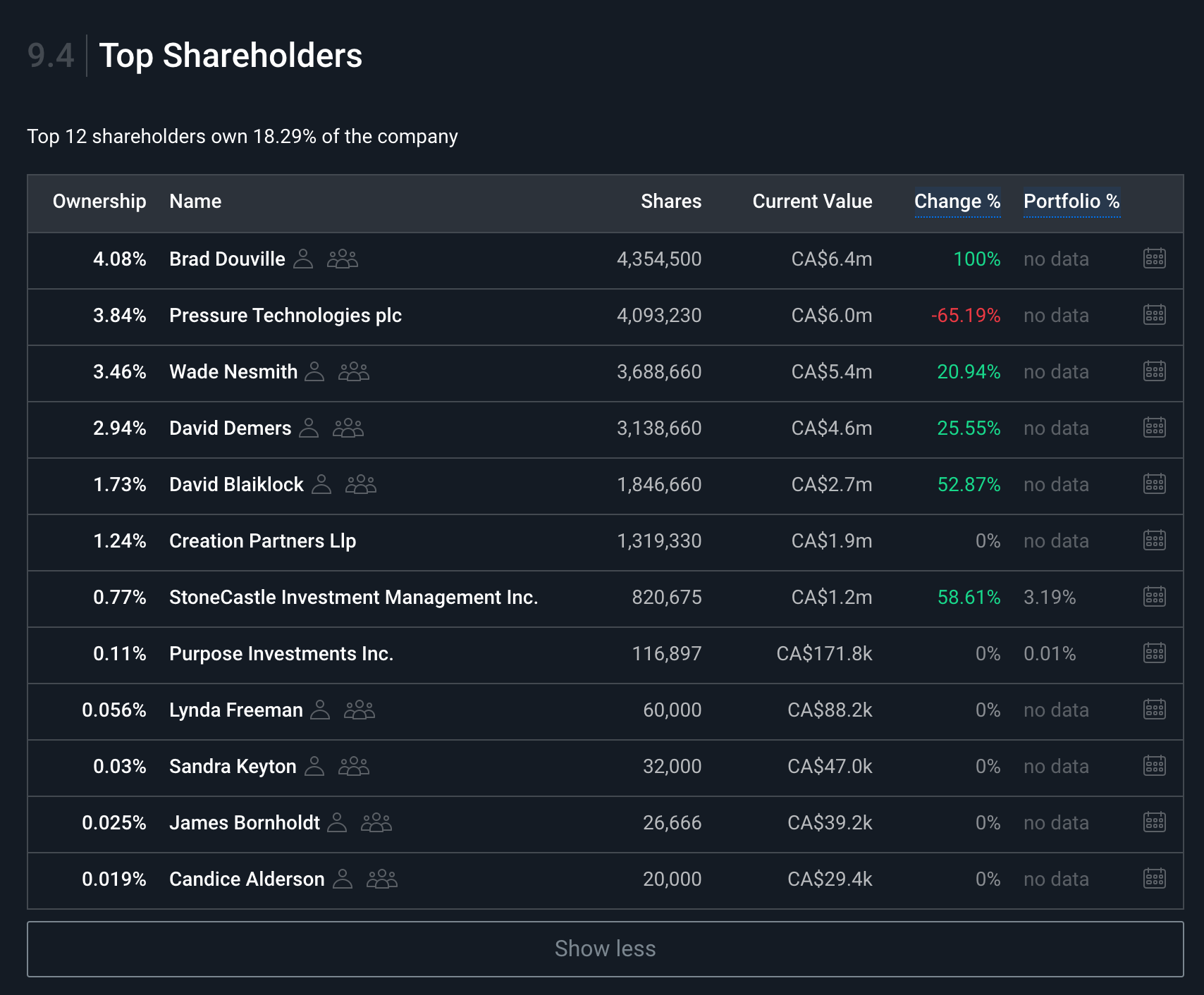

Johdolla ja hallituksella myös ihoa firmassa. Toimarillakin 4% share. Pressure tech on käsittääkseni antirahoilla ostettu firma jolla maksettiin osa kauppahinnasta osakkeina. Aika paljon on sisäpiiriostoja mutten ole ihan varma ovatko ne sitoutusohjelman ostoja vaiko vapaaehtoisia. Tietysti parempi jos olisivat joutuneet vähän vuotamaan verta firmaan ja maksamaan osakkeista! Sellaista minkä eteen joutuu vähän kärsimään arvostaa enemmän.

Hienoa tutkimustyötä! Kuulostaa olevan hyvä firma kyseessä, pienellä kudilla itsekkin mukana…

Lee2sos-nimimerkille siis iso kiitos taustojen penkomisesta!