Päivitetäänpä odotuksia syksylle. Taas lähinnä omaa taustatutkimusta, mutta en näe syytä olla julkaisematta tätä. Turhan pitkä postaus, mutta yritys on otsikoida niin, että tästä voi poimia vain osia vaikkapa siinä vaiheessa, kuin vertaa aikanaan julkaistavia etappeja odotuksiin.

H2 etappeja Hansan mukaan:

- U.S. ConfIdeS (Kidney tx) Phase 3: Complete randomization

- GBS Phase 2: First data readout

- AMR Phase 2: Full data readout

- Long-term follow-up (Kidney tx): 5-year data readout

- Sarepta DMD pre-treatment Phase 1b: Commence clinical study

- HNSA-5487 (Lead NiceR candidate): Completion of Phase 1 study

Muita teemoja:

- OPEX on kasvanut yli odotusten, miten kehittyy

- Lähteekö Idefirix-myynti vihdoin kasvu-uralle

- Kassavirran kehittyminen

- Mahdollinen osakeanti 2024

- Sisäpiiriostot

H2 etapit

U.S. ConfideS-tutkimuksen satunnaistaminen. Tässä ei ole tällä hetkellä erityistä voitettavaa. Mahdolliset viivästykset olisivat selkeästi negatiivisia USA:n BLA-lupahakemuksen kannalta. Kaikki merkit viittaavat siihen, että tässä tutkimuksessa ollaan toistaiseksi luvatussa aikataulussa.

GBS Phase 2: First data readout. GBS on mielenkiintoinen indikaatio. Analyytikot odottavat GBS-myyntiä ensi vuosikymmenen alkuun mennessä 1500+ potilaalle EU+US n. 20 % penetraatiolla. Tämä faasi 2 first data readout pitää sisällään kuitenkin lähinnä safety- ja tolerability-dataa, minkä ei pitäisi enää tuottaa yllätyksiä. On siellä mainittu kuitenkin ”potentially early effects”. Earnings call:sta

Top line data on safety, tolerability and potentially the early effect imlifidase treated GBS patient:s is expected to be announced in the second half of this year. The full data from the GBS Phase 2 study is expected in 2024 following a comparative efficacy analysis treating imlifidase-treated group of patients in the trial and the matched cohort from the IGOS database…

AMR Phase 2: Full data readout. Lokakuun -22 topline data oli hyvää. Odotettavissa on positiivinen lopputulos koko faasi 2-tutkimuksesta. Tästähän oli sanottu, että faasi III:n suunnittelu ja toteutus tulee olemaan haastavaa johtuen mm. toisistaan vaihtelevista SOC-käytännöistä (edit: The standard of care for AMR includes plasmapheresis and intravenous immunoglobulin that remove and neutralize antibodies, respectively. Agents targeting B cells (rituximab and alemtuzumab), plasma cells (bortezomib), and the complement system (eculizumab) have also been used successfully to treat AMR in kidney transplant recipients. However, the high cost of these medications, their use for unlabeled indications, and a lack of prospective studies evaluating their efficacy and safety limit the routine use of these agents in the treatment of AMR in kidney transplant recipients.). Saa nähdä, millä aikataululla tutkimukset jatkuvat ja tuleeko tähän partneri. AMR:lle odotetaan vuosikymmenen loppuun mennessä myyntiä yli tuhannelle potilaalle EU+US n. 25 % - 35 % penetraatiolla. AMR-tapauksia esiintyy n. 5-7 % munuaissiirtopotilailla, ja näistä karkeasti 70 % saadaan tyydyttävästi hoidettua nykyisellä SOC:lla (plasma exchange). Huomioitavaa on myös se, että mikäli alkuperäinen munuainen on siirretty imlifidaasin avulla, niin mahdollista AMR:ää ei voi hoitaa enää imlifidaasilla sen ”kertakäyttöisyydestä” johtuen. Tähän tarvittaisiin esim. HNSA-5487.

Kidney tx: 5-year data readout . Tämä on mielenkiintoista, ja saattaisi olle yksi triggeri Idefirix-myynnille. Jos erittäin rajallisesta resurssipoolista allokoidaan munuainen kalliille Idefirix-potilaalle, on sen syytä myös toimia. Tällöin saadaan myös pitkäaikaissäästöjä, kun dialyysiä ei tarvita. Muuten resurssit on kohdistettu väärin. Vuonna -21 julkaistussa 3-vuotistarkastelussa 84 % Idefirix-siirrännäisistä toimi kolmen vuoden kohdalla ja potilaista oli elossa 90 %. Idefirix-potilasryhmä on siirron onnistumisen kannalta hankala ja riskinen, mutta toisaalta riskejä yritetään myös välttää rajaamalla Idefirix-potilasryhmää iän ja muiden sairausten perusteella. Siksi näitä prosentteja ei voi verrata suoraan normaaleihin munuaissiirtoprosentteihin. ScienceDirect:n mukaan USA:ssa statistiikat olivat kuitenkin seuraavat: Graft survival for deceased donor kidney recipients of non-ECD kidney transplants were 90 % and 70 % at 1 and 5 years. EU-alueella 5-vuotisprosentti oli 77 %. Näiden kanssa täytyy olla tarkkana; todennäköisyyksiin vaikuttaa hurjasti se, miten rajaukset on tehty ja mitä ikäryhmää tarkastellaan. Siksi eri lähteissä voi olla erilaista dataa, ja yllä oleva data on esimerkinomaista. Esim täällä aika kattavaa dataa oman tutkimuksen tueksi.

Sarepta DMD faasi 1b. Faasi 1-tutkimuksen alkaminen ei vielä suurempia merkitse. Pitkällä aikavälillä tässä on kuitenkin valtava potentiaali. Näin alkuun tästäkin tullee Hansalle hieman Sarepta-sopimukseen perustuvia etappimaksuja. Nämä alkuvaiheen etappimaksut lienevät kuitenkin melko pieniä. Sinänsähän kaiken onnistuessa nappiin pelkät etappimaksut voisivat olla jopa $397,5 Musd (4,4 miljardia SEK vs Hansan H1 liikevaihto SEK 60 miljoonaa). Etappimaksut ovat kuitenkin takapainoisia, ja näihin tähtitieteellisiin lukemiin pääseminen vaatisi erittäin todennäköisesti jo melkoista Elevidys-myyntiä. Sopimuksen detaljeja ei ole julkaistu. Etappimaksujen lisäksi tulee kuitenkin vielä normaalit myyntitulot imlifidaasista, jos tässä päästään kaupalliseen vaiheeseen. Sareptan sisäpiiriläiset ovat tehneet merkittäviä sisäpiiriostoja viimeisten kuukausien aikana, mikä indikoi luottamusta täyden FDA-hyväksynnän saamiseen H2 aikana. Imlifidaasin lisäksi Sarepta tutkii Elevidystä myös (potentiaalisesti vähemmän tehokkaan) afereesin kanssa. Jos afereesi on kuitenkin riittävän tehokas menetelmä tähän tarkoitukseen, voisi ajatella että imlifidaasin kaupallinen menestys ei ole kirkossa kuulutettu vaikka kliiniset kokeet onnistuisivatkin. Tähän pidempi lainaus Sareptan Earnings Call:sta (jossa imlifidase on tässä Seeking Alphan transkripitiossa litteroitu virheellisesti ”telipidase”):

And then the second one is preexisting antibodies. About 13.9% based on our seroprevalence study represent patients that have some environmental exposure to something that looks like an antibody for RA 74. Those patients cannot currently be dosed. But as Dr. Rodino-Klapac mentioned in her prepared remarks, we’re starting two different alternative approaches to clear those antibodies, one in telipidase to cleave them and apheresis as a second alternative to clear antibodies.

And if one or both of those are successful, then in the near term, we could start presumably empowering physicians to safely and effectively dose even patients that have pre-existing antibodies. That would get us to more than just the majority of patients to potentially as much as 95% of patients. So that’s our goal.

HNSA-5487: Completion of Phase 1. Faasi 1:ssä keskitytään lähinnä turvallisuusasioihin terveillä vapaaehtoisille. Keskimäärin odotus on, että tästä päästään 84 % todennäköisyydellä faasi 2:een. Hansan track record on hyvä. Tulevaisuudessa tällä ”jälleenannosteltavalla imlifidaasilla” on suuri potentiaali, mutta kaupalinen käyttö on vielä kaukana.

OPEX. Q2 OPEX oli pettymys. Earnings call:sta sai kuitenkin käsityksen, että tästä sen ei pitäisi enää kasvaa, jopa päinvastoin:

So, could that mean that we actually could see quarters with less OpEx than Q2

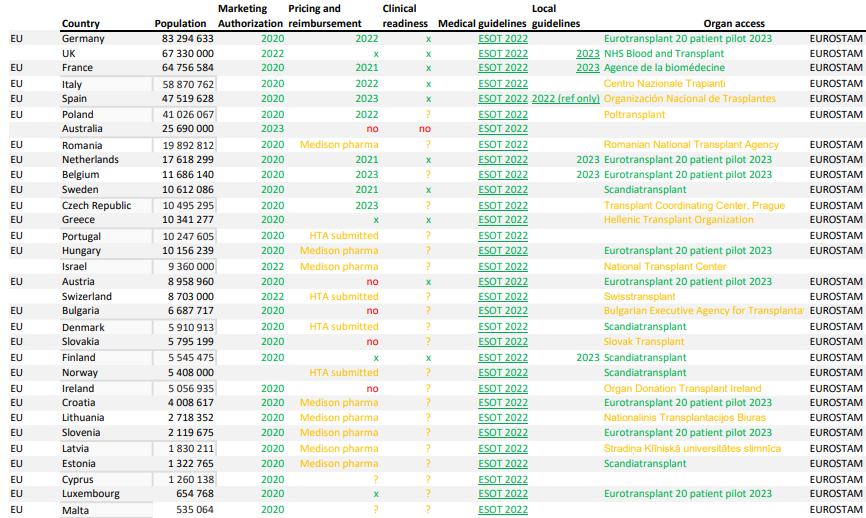

Idefirix-myynti. Hansalla on ollut realisoitumatonta potentiaalia vuosia. Nykymarkkina ei anna tälle juuri mitään arvoa, ja tuskin antaa ihan pian. Idefirix-myynti pitää ensin saada ylös, jotta saadaan osoitus Hansan kyvystä myös lunastaa lupauksia. On käynyt selväksi, että useita asioita pitää tapahtua, ennen kuin myyntiä saadaan aikaan: myyntiluvat ja korvauspäätökset on jo. Klinikatkin on jo ainakin osittain koulutettu ja perhdytetty. Lisäksi pitää saada ylätason ohjeistus ja hoitosuositukset kuntoon sekä munuaisten allokointiprosessit tukemaan imlifidaasin käyttöä. Positiivisia merkkejä on ilmassa. Aiemmin ketjussa oli jo indikaatiota Suomen myynnin käynnistymisestä sekä Eurotransplantin pilotista, ja omaa arvioitani myyntipotentiaalista uusien tietojen valossa. Nyt on julkaistu Ranskassa consensus guidelines. Itävallassa on siirretty ensimmäinen Idefirix-munuainen. Tässä artikkelissa on mielestäni varsin selkeästi esitetty perusteet Idefirixin käytölle; Itävallan potilaan kohdalla siirtomunuainen oli todennäköisesti hengen pelastava:

Throughout the past four years, kidney function continued to deteriorate to the point where the patient had no urine output and daily fluid intake was not allowed to exceed 1 litre.

Jatkuvasti siis edistysaskeleita ja positiivisia uutisia. Näiden täytyy ruveta näkymään myyntimäärissä. Kysymys on vain, missä mitassa ja millä aikataululla. Q3:lle en silti odottaisi mitään valtavaa harppausta; on vaikea sanoa, onko tuo Eurotransplantin pilottikaan vielä kunnolla käynnissä Q3 aikana, ja senkin mittaluokka on toki pieni.

Kassavirta. Etappimaksuista, OPEX:sta ja Idefirix-myynnistä voidaan arvioida kassavirtaa. Q2 kassavirta oli -182 SEKm ja product sales n. 30 SEKm kymmenellä potilaalla. Idefirix-myynnin pitäisi noin viisinkertaistua, että nykyisellä OPEX:lla päästäisiin lähelle kassavirtapositiivisuutta, jos oletetaan vähän etappimaksuja yms muita tuottoja mukaan. Ihan muutamissa kvartaaleissa tämä ei tule tapahtumaan, mutta vuosi 2025 voisi olla jo kassavirtapositiivinen best case-skenaariossa. Konsensus näyttää odottavan myös kustannusten kasvun jatkuvan. Tutkimukset ovat kalliita, mutta niihin voi myös saada partnereita mukaan, mikä tuo kassavirtaa eteenpäin.

Osakeanti. On oletettava, että diluutio jatkuu ainakin yhden osakeannin verran vuonna 2024. Vaikka best case-skenaariossa 2025 olisi kassavirtapositiivinen, ei sen varaan voi laskea. H2 ja Q1 2024 antanevat osviittaa siitä, päästäänkö Idefirix-myynnissä jo trendinomaisesti kasvuun, ja kuinka pitkälle kassa todellisuudessa riittää. Tässä vaiheessa veikkaus on, että kassa on kuiva H1 2025 jälkeen.

Sisäpiiriostot loistavat valitettavasti poissaolollaan. Hansalla on merkittävä osakepohjainen kannustinjärjestelmä, joten sikäli sisäpiirillä on skin in the game: In total, 543,000 share rights and 384,000 employee stock options were outstanding under the long-term incentive program 2022 as of 31 December 2022. Tämä on vajaa 2 % osakekannasta. Olisi kuitenkin ollut merkittävä luottamuksenosoitus markkinoille, että tässä povatun kiihtyvän kasvun alla sisäpiiri olisi laittanut omaakin rahaa peliin.

Muuta

Hansa sai uuden CSO:n. Hitto Kaufmannilla on ainakin paperilla meriitit kunnossa.

Jää nähtäväksi, onko markkina tässäkin tapauksessa oikeammassa kuin minä, kun ei luota Hansan potentiaaliin nykyistä 2300 Msek (vajaa 200 meur) markkina-arvoa enempää. Itse luotan silti.