Kiitos @finito. Tämä oli hyvä nosto. Ei ole sen enempää näkemystä tai kokemusta, mutta kahlasin taas muutaman presiksen yms läpi, enkä kaikesta huolimatta osaa olla kovin negatiivinen. Olisi kyllä loistavaa, jos ketjuun saataisiin joku lääketieteen ammattilainen, joka osaisi ottaa noihin allokointi- yms protokolliin kantaa! Nyt on jo nähty, että edes kenttää ammatikseen seuraavat analyytikot eivät ole perillä näistä asioista.

Hansan tilannehan on jo useamman vuoden ollut se, että aina näyttää siltä, että vuoden päästä potentiaali rupeaa realisoitumaan. Seuraavana vuonna sama juttu. Q1:n onnettoman myynnin jälkeen vaikuttaa siltä, että markkinaltakin rupeaa usko loppumaan, eikä tuo itseltäkään kaukana ollut. Jäi mm tuo Q1 conffacall aikanaan kuuntelematta, ja muutenkin tullut viime aikoina seurattua Hansan omia materiaaleja vähemmän. Olen enemmän perehtynyt USA:n geeniterapiakenttään. Aikaa vievää puuhaa, ja vähän meinannut tulla fiilis, että Hansan viestinnästä puuttuu konkretiaa. Nyt itse asiassa rupeaa olemaan sitäkin, kun noita taas katselin läpi.

Idefirix-myynti munuaissiirtoihin

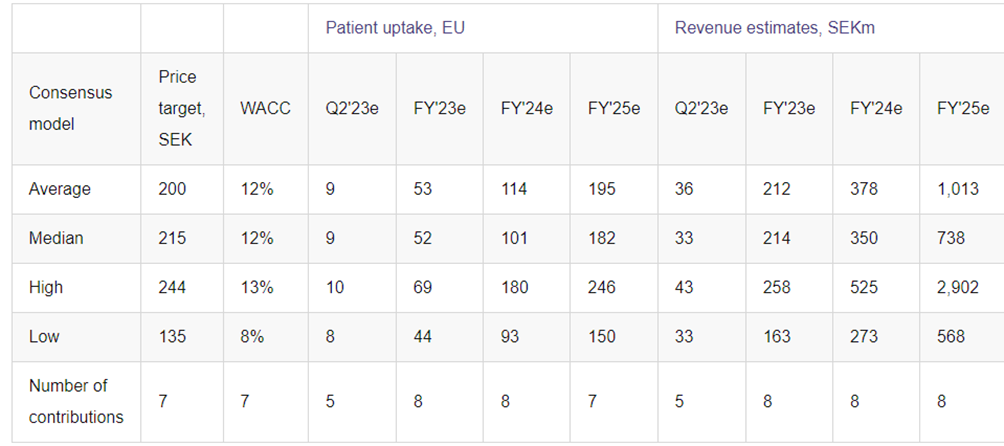

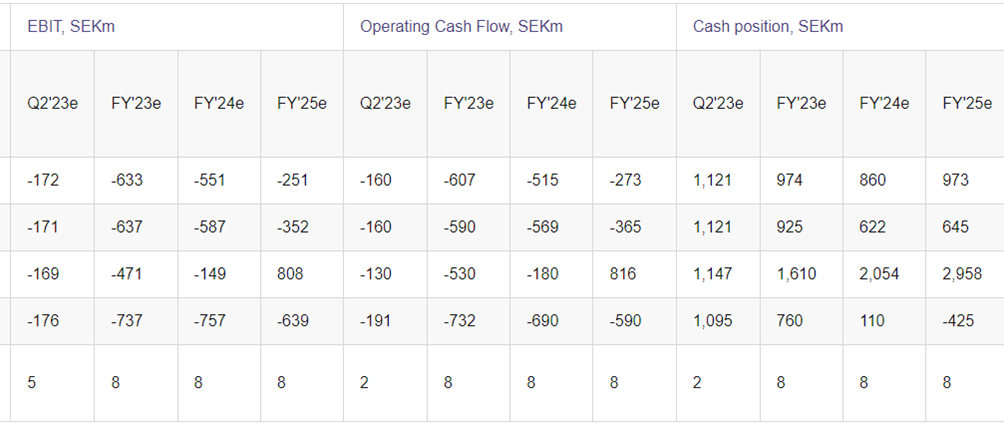

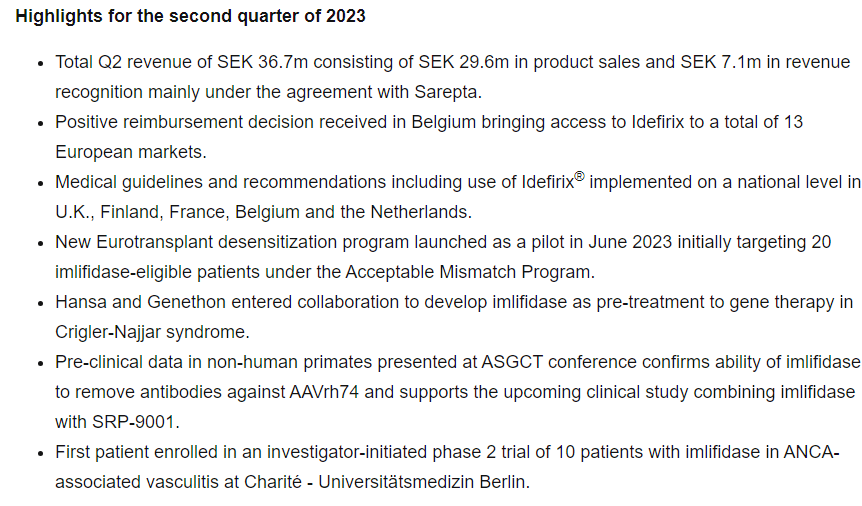

Nyt on selvästi sanottu, että H2:lla myynnin pitäisi piristyä, ja annettu perusteita huonolle myynnille tähän asti. Q1 conffacall:ssa sanottiin myös kohtuullisen suoraan, että konsensus-EBIT -613 SEKm on oikeaa suuruusluokkaa. Tässä jotain konkretiaa, joihin voi ruveta vertaamaan firman tulevia suorituksia. Aiemmin on puhuttu lähinnä vähäisestä ja vaihtelevasta myynnistä.

Konsensus odottaa 53 Idefirix-potilasta vuonna 2023 painottuen H2:lle. Conffacall:ssa Hansan Donato Spota sanoi seuraavasti EBIT:stä ja potilasmäärästä, ja tämä on mielestäni aika merkittävää:

So I think that’s probably a good ballpark and also the patient uptake that is modeled in the consensus is probably something where we have no major disagreements

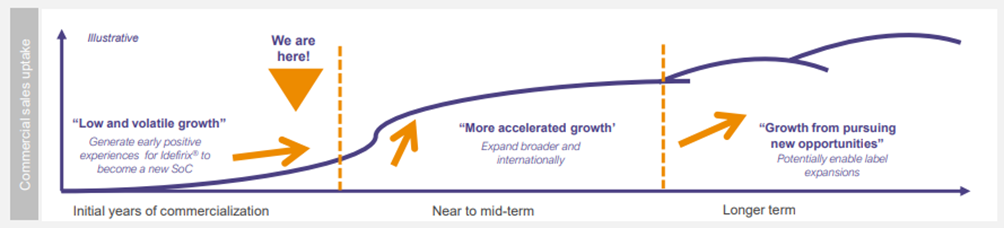

Ja onhan sitä myyntiä luvattu suoraankin: ”Product sales to be backend loaded in 2023” ja ”Repeat business of Idefirix at first clinics in Q1 2023”, molemmat Hansan viimeisestä presiksestä, samoin kuin alla oleva kuva. Siinä otetaan ensimmäistä kertaa kantaa siihen, missä vaiheessa kuvaa ollaan menossa (”We are here!”), vaikka käyrä onkin vanha tuttu. Lisäksi nyt kerrotaan, että on siis ensimmäistä kertaa saatu toistuvaa myyntiä samoilla klinikoille. Tätä on kaivattu.

Jos silti kävisi niin, että myynti ei vieläkään lähde käyntiin, rupeavat hyvät selitykset olemaan vähissä, ja kassa voi kuivua pahimmillaan jo 2024 loppupuolella. Hansa itse sanoo olevansa rahoitettu vuoteen 2025. Ei tämäkään vielä yltiöpositiivista ole; itse oletin aiemmin, että Idefirix-myynnin avulla Hansa pääsisi kassavirtaneutraaliksi jo noilla paikkeilla, eikä lisärahoitusta kalliisiin uusiin tutkimuksiin välttämättä tarvittaisi. Diluutioriski säilyy kuitenkin yhä.

US launch lähenee

Hansalla on USA ollut entistä enemmän esillä tämän vuoden aikana. Sinne mennään kolmella kärjellä:

- Idefirix:n ConfideS phaasi 3-tutkimus etenee aikataulussa

- Hansa on nostanut Anti GBM-faasi 3 tutkimuksen esiin nimenomaan USA:n markkinoihin liittyen. Tutkimustahan tehdään molemmilla (US & EU) markkinoilla.

- Lisäksi on tuo SRP9001-geeniterapian esihoito imlifidaasilla, josta aiemmissa viesteissä asiaa.

USA:sta voisi löytyä sekä kiinnostusta Hansan pipeline:lle ja kukaties ostaja koko firmalle, että nostoa osakkeen aneemiselle kurssikehitykselle. Siellä markkina on ihan eri tavalla kiinnostunut biotech-sektorista. Hansan tuore USA:n johtaja Matthew Shaulis on myös ollut esillä, ja tulee mm. olemaan mukana esittelemässä Q2-tuloksia seuraavassa konferenssipuhelussa 20.7.

Geeniterapiat

Geeniterapioissa ollaan koko ajan lähempänä kaupallista vaihetta, vaikka edelleen on matkaa. Eläinkokeissa imlifidaasi on huomattavasti edistänyt geeniterapioiden AAV-vektorin pääsemistä kohteeseensa niissä tapauksissa, joissa potilaalla on vasta-aineita vektorina käytettyä virusta vastaan. Itse olen käyttänyt aiemmissa viesteissä lukua 15-20 %, mutta Hansan materiaaleista löytyy nyt, että 14 % Duchenne-potilaista on vasta-aineita Sareptan rh74-virusvektoria vastaan.

Mielenkiintoista tässä on se, että mikäli kliinisissä kokeissa pystytään toistamaan eläinkokeiden tulokset, voisi tästä aueta Hansalle vaikka mitä mahdollisuuksia: samankaltaisia vektoreita käytetään useissa eri geeniterapioissa, ja periaatteessa vain se, mitä vektorilla kuljetetaan, vaihtuu. Voisi olettaa, että mikäli imlifidaasi toimii Sareptan vektorin kanssa, toimii se todennäköisesti samoin muidenkin geeniterapioiden kanssa, ja tulevat hyväksynnät ovat helpompia.

Yhtenä riskinä Sareptan SRP9001:n FDA-hyväksynnän kanssa on mainittu useammassa paikassa se, että tämän geeniterapian jälkeen potilaat ovat herkistyneet virusvektorille, eivätkä voi siten enää saada mahdollisesti tulevaisuudessa parempaa hoitoa geeniterapioiden parantuessa. Tekisi mieleni sanoa, että kyllä voivat, mikäli imlifidaasin kliiniset kokeet onnistuvat. Ennustan nostetta Hansalle, jos tämä onnistuu ja kun kehitys huomataan USA:ssa. Lisäksi tuo NiceR-ohjelman pääkandidaatti on kliinisessä vaiheessa, ja saattaa päätyä samoille markkinoille. Se voisi mahdollistaa vielä uudelleenannostelun, mikä imlifidaasilta ei onnistu. Tätä ominaisuutta tultaneen tarvitsemaan myös joidenkin geeniterapioiden kanssa. Eläinkokeiden tulokset olivat hyvät.

Yhteenveto

20.7. julkaistava Q2 ei mahdollisesti vielä riemunkiljahduksia aiheuta, mutta tämän jälkeen tilanteen pitäisi muuttua. Olen aiemmin hieman kritisoinut Hansaa varsin varovaisesta sijoittajaviestinnästä, mutta nyt on ensimmäistä kertaa konkreettisia lupauksia myynnin kehityksestä annettu.

Hansan tuotekehitys ja tutkimukset etenevät aikataulussa, ja kärkiä on monta. Geeniterapioiden kanssa potentiaali on edelleen huima, vaikka tuo Sarepta ensimmäisenä kumppanina jättää vähän toivomisen varaa. Itse(kin) olen ollut ajoituksen kanssa liian aikaisessa, mutta edelleen Hansan kanssa oikeastaan yksikään kliininen tutkimus ei ole pettänyt, ja nyt edetään niissäkin aikataulussa. Jos vertaa Hansan tutkimustuloksia vaikkapa Sareptan vastaaviin, niin kertaluokkaa mukavampi tässä on olla mukana. Pääsee samalla Sareptankin siivelle, mikäli heidän geeniterapiansa saa ilmaa siipiensä alle.

On samalla todettava, että nykyinen markkinaympäristö ei ole kaikkein suotuisin tappiolliselle ruotsalaiselle biotech-firmalle. Vastaavia kaupallisen vaiheen kynnyksellä olevia hyvin alas arvostettuja firmoja on muitakin (omassa salkussa mm. Xbrane), ja pohjoismaiden markkinoilta löytyy varsin paljon vähemmänkin spekulatiivista ostettavaa edullisesti. Ruotsalaisilla piensijoittajilla saattaa myös olla rahoilleen hetken aikaa muuta käyttöä. Mielenkiintoisia aikoja.