Hansa Biopharma-pohdintaa

Hansan ketju on hieman passiivinen, ja suomeksi yrityksestä on vaikea löytää laadukasta informaatiota. Oman ajattelun selkeyttämiseksi ja haastamiseksi kirjoitin ylös kevyttä analyysiä. Lääketiede sen enempää kuin bioteknologia ei ole lähelläkään erityisosaamistani, joten täydennykset ja korjaukset ovat tervetulleita, ja toive on saada keskustelua aikaan. Suurin osa esitetyistä luvuista ja laskelmista on omiani, ja ne ovat erittäin karkeita.

Yleiskuva

Hansa Biopharma on kaupallisessa vaiheessa oleva bioteknologiayhtiö. Yritys on yhdistelmä lääkeyritystä, jolla on mahdollisuus päästä kassavirtapositiiviseksi jo lähivuosina, mutta jolla on myös alkuvaiheen kasvuyrityksen tenbagger-potentiaalia riskejä sietävälle.

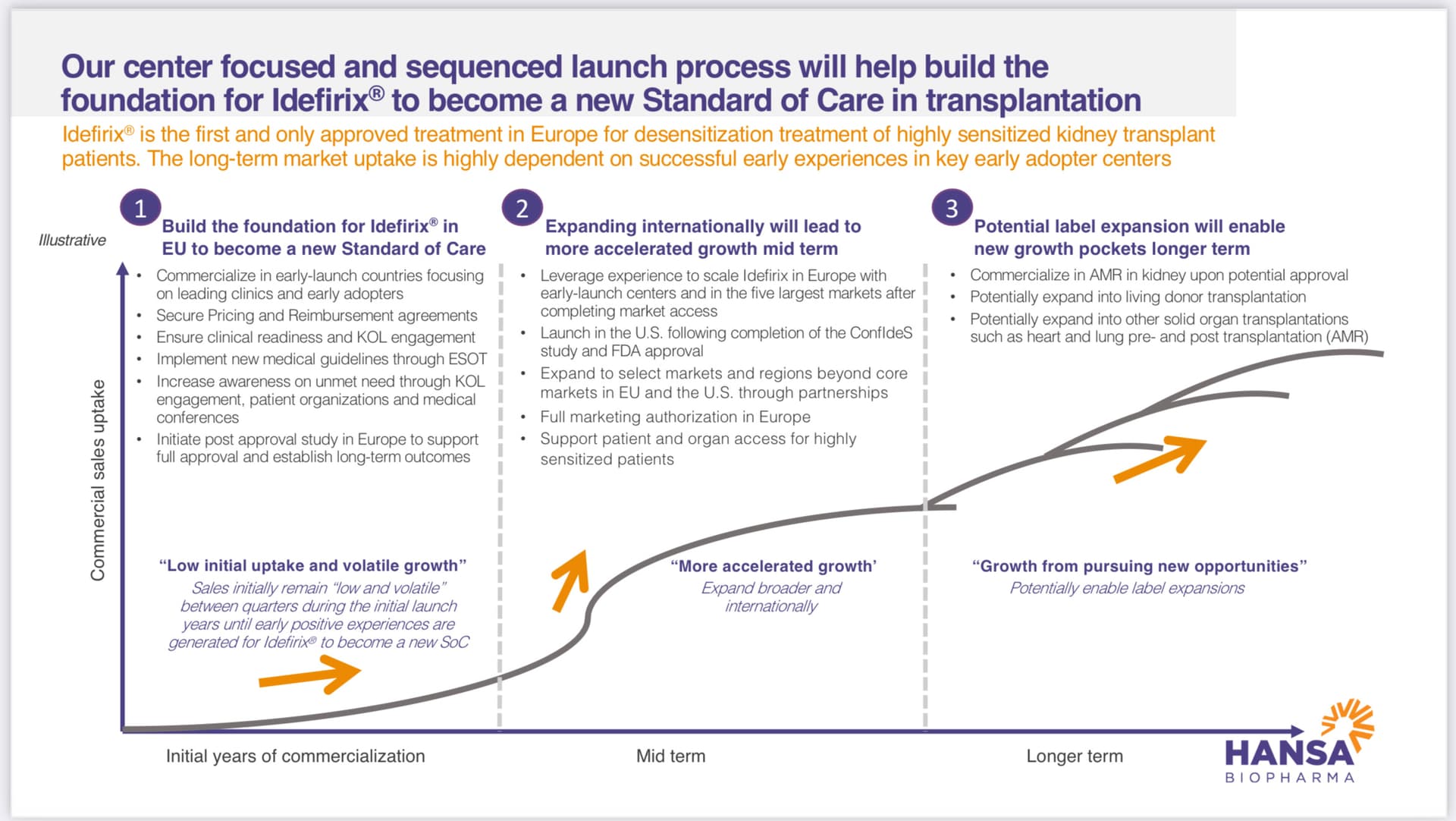

Hansan ensimmäinen kaupallinen tuote Idefirix on kerta-annosteltava desensitisaatiolääke voimakkaasti immunisoituneille aikuisille munuaisensiirtopotilaille, joille nykyjärjestelmillä ei voida tehdä munuaisensiirtoa. Idefirixin käyttö antaa lyhyen aikaikkunan, jolloin munuaisensiirto voidaan tehdä ilman, että elimistö hyökkää siirrettyä munuaista vastaan. Nykyinen hoito tälle potilasryhmälle on elinikäinen dialyysihoito. Tämä on kallista ja elämänlaatua heikentävää.

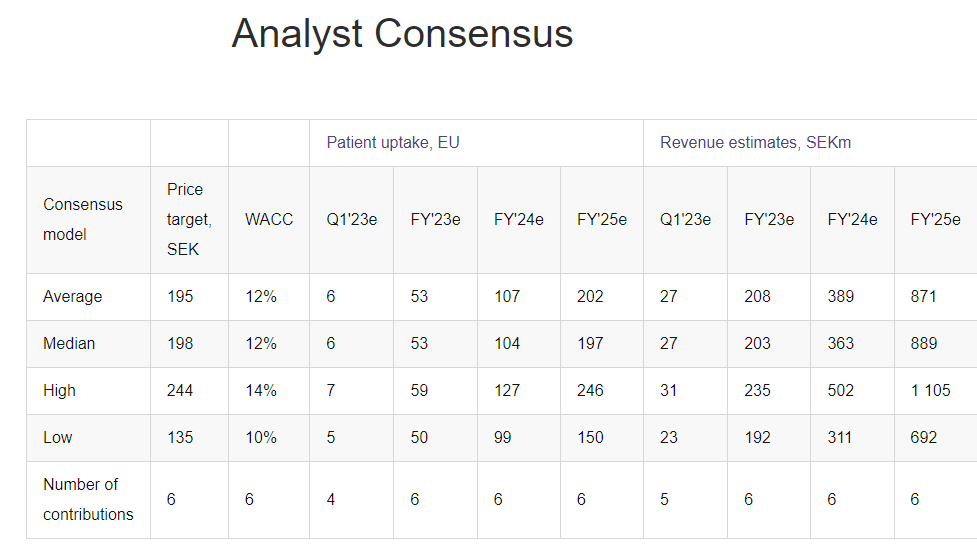

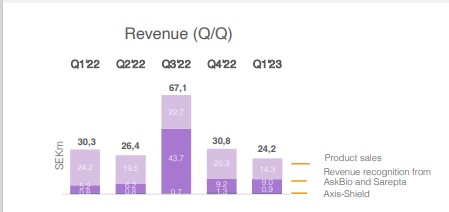

Idefirixin hinta on noin 300 000 euroa per potilas, ja lääkettä voi normaalisti käyttää vain kerran yhdelle potilaalle. Euroopassa tehdään vajaa 20 000 munuaisensiirtoa vuodessa ja USA:ssa jonkin verran enemmän. Näistä Hansan kohderyhmä on ”hankalin” ehkä n. 5 %, jotka jonottavat periaatteessa ikuisesti munuaista, koska sopivaa ei löydy nykysysteemillä. Euroopassa ja USA:ssa jonossa olevien potentiaalisten Idefirix-potilaiden määrä lienee nyt suuruusluokkaa 10 000 potilasta. Hansan oman näkemyksen perusteella ollaan myynnin alkuvaiheessa, jossa koulutetaan klinikoita ja lääkäreitä ja annostellaan lääkettä tarkkaan valikoiduille potilaille. Myynti on vaatimatonta ja puhutaan alle 10 potilaasta per kvartaali. Alkuvaiheen onnistumisten pitäisi ruokkia uutta myyntiä, mutta ensimmäisiä potilaita seurataan (ainakin 6 kk?) ennen seuraavaa.

Jos päästään kiihtyvän kasvun vaiheeseen ja edes tuo Euroopan potentiaali toteutuu, niin nykyinen osakekurssi on erittäin edullinen. Lisäksi vuoden 2025 ympäristössä on tarkoitus aloittaa Idefirix:n myynti USA:ssa (faasi III-tutkimus menossa, ja tämän jälkeen tarvitaan FDA:lta myyntilupa). Näiden päälle Hansan valmisteella on kuitenkin monia muita mahdollisia tulevaisuuden käyttötarkoituksia, jotka eivät tällä hetkellä näy lainkaan kurssissa. Näiden potentiaali on valtava, mutta mahdolliset tuotot ovat myös kaukana tulevaisuudessa, jolloin niiden nykyarvo on pienehkö.

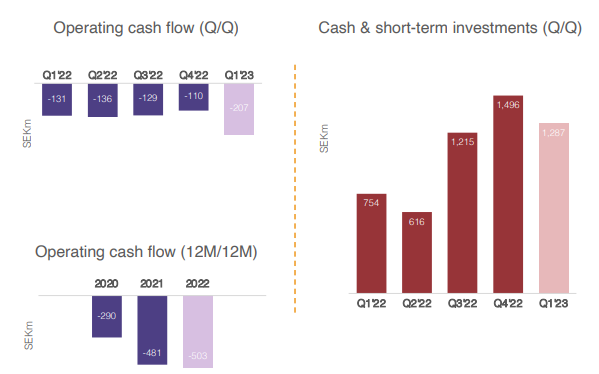

Rahoitus- ja kassatilanne

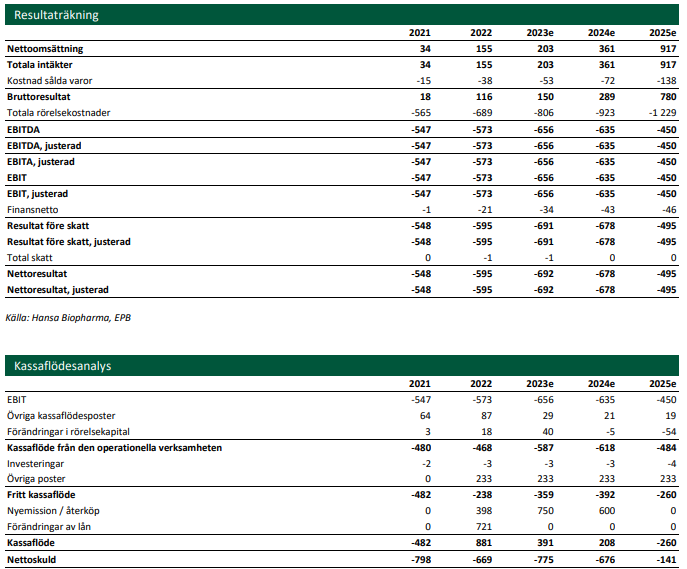

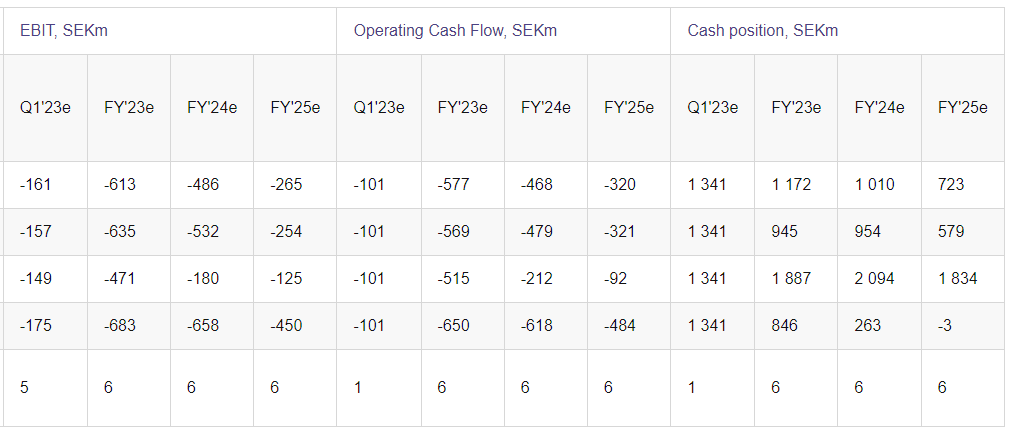

Hansan kassatilanne on ihan hyvä viime aikoina tehtyjen rahoitusjärjestelyjen jälkeen eikä dilutoivalle rahoitukselle pitäisi olla tarvetta lähiaikoina, jos enää koskaan. Hansa tekee tappiota noin SEKm 150 eur/kvartaali. Noin 50 potilasta per kvartaali (200 potilasta vuodessa) vaadittaisiin karkeasti siihen, että Hansa olisi kassavirtaneutraali pelkästään Idefirix-myynnillä. Hansa kuitenkin tulee sijoittamaan tuottoja tuotekehitykseen, joten todennäköisesti kassavirtapositiivisuuden maaliviiva siirtyy myynnin kasvaessa.

Potentiaali

Imlifidaasi (Idefirix)

- Munuaissiirrot: EU:ssa Idefirix on jo markkinoilla ehdollisella myyntiluvalla, merkittävää myyntiä pitäisi voida odottaa lähivuosina. US myynnin aloitus n. 2025, merkittävää myyntiä 2026-2027? Teoriassa 10 000 hoidettavaa EU+US potilasta tarkoittaisi 3 miljardin euron myyntiä. Kun ”jono” on hoidettu, jatkuva myynti on vähäisempää, mutta tässä välissä on potentiaalisesti vuosia merkittävän myynnin aikaa, ja tämän jälkeenkin kohtuullista tasaista myyntiä.

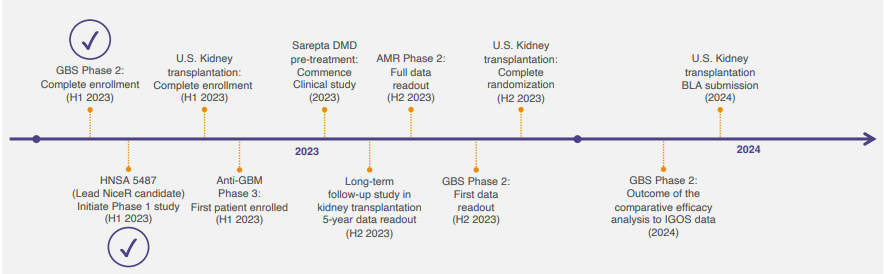

- Anti GBM. Harvinainen munuais-/keuhkosairaus, esiintyvyys n. 1/1000 000 ihmistä. Faasi III-tutkimus suunnitteilla. Kaupalliseen vaiheeseen mielestäni 3+ vuotta.

- AMR siirrettyjen munuaisten akuuttien hylkimisten esto. Siirretyn munuaisen hylkimisreaktio, esiintyvyys alle 10 % siirtopotilaista. Johtaa munuaisen menetykseen 30 % tapauksista. Kohderyhmän koko Euroopassa ja USA:ssa siten ehkä nuo hankalimmat 2000 potilasta vuodessa. Faasi II menossa. Kaupalliseen vaiheeseen mielestäni 3-5 vuotta.

- GBS Guillain Barre-syndrooma. Autoimmuunisairaus, elimistö hyökkää omia hermoratoja vastaan. Esiintyvyys 1-3 potilasta/100 000 ihmistä. Faasi II menossa. Kaupalliseen vaiheeseen mielestäni 3-5 vuotta.

- Geeniterapiat. Esikliininen vaihe yhteistyökumppaneiden kanssa. Imlifidaasi saattaisi mahdollistaa lukuisia geeniterapioita, ja potentiaali on todella iso (ihmisen oma immuniteetti saattaa estää ison osan tulevaisuuden geeniterapioista, ja Imlifidaasi voi mahdollistaa ne ”sammuttamalla” haitallisen immuniteettivasteen hetkellisesti). Esikliinisestä vaiheesta kaupalliseen vaiheeseen voi mennä 5-10 vuotta. Tässä voisi olla mahdollisuus (Tomi Haatajan blogissa jopa 20 %) sille, että Imlifidaasista tulee maailman mittakaavassa merkittävä tuote, ja vähän isompi todennäköisyys pienempään onnistumiseen. Pelkästään keskinkertainen onnistuminen tässä voisi monikymmenkertaistaa yrityksen markkina-arvon kymmenessä vuodessa kaikki muu huomiotta.

- Lukuisa määrä muita mahdollisia käyttökohteita (indikaatioita), esimerkiksi muut elinsiirrot ja autoimmuunisairaudet.

NiceR

Esikliininen vaihe. Kaupalliseen vaiheeseen ehkä 5-10 vuotta ja keskimääräinen todennäköisyys uudella lääkkeellä päästä esikliinisestä vaiheesta onnistuneesti kaupalliseen vaiheeseen on pienehkö. Onnistuessaan lääkkeen potentiaali on valtava, ja tämä taklaisi Imlifidaasin kertakäyttöisyyteen liittyvät rajoitteet.

EnzE

Syöpähoito, immunoterapia. Esikliininen vaihe. Kaupalliseen vaiheeseen ehkä 5-10 vuotta ja samat kommentit todennäköisyyksistä kuin edellä.

Riskit

Idefirixin voi sanoa olevan erittäin tehokas ja toimiva lääke. On melko harvinaista, että täysin uusi lääke saa myyntiluvan jo faasi II-vaiheen tutkimusten jälkeen. Eräässä Hansan sijoittajapresiksessä käytettiin case-esimerkkinä espanjalaista potilasta, joka oli ollut dialyysihoidossa vuodesta -84, ja jolle oli aiemmin tehty kaksi epäonnistunutta munuaisensiirtoa. Vuonna 2022 Idefirixin avulla tehty siirto oli onnistunut, ja potilas oli päässyt normaaliin elämään. 4 kk seurantajaksolla ei ongelmia, ja seuranta jatkuu. Edelleen pienenä riskinä voinee kuitenkin pitää sitä, että kovin pitkää (julkaistua) seurantaa Idefirix-potilaista ei vielä ole, mutta kuitenkin puhutaan jo vuosista ensimmäisten potilaiden kohdalla. Hansa yrittää omien esitystensä perusteella taklata riskin valikoimalla klinikat, lääkärit ja alkuvaiheen harvat potilaat huolella, ja kaikki julkaistu data tähän asti on positiivista. Alkuvaiheessa tulee välttää epäonnistumisia, mutta myöhemmässä vaiheessa myyntiä satunnaisilla tilastotappioilla ei ole enää vastaavaa merkitystä. Sijoittajilla saattaa kuitenkin kärsivällisyys myynnin hitaan kasvun kanssa loppua.

Toinen ja ehkä isompi riski on se, että lääketiede on varsin konservatiivista, ja käypä hoito-suositukset muuttuvat hitaasti. Idefirix on kallis lääke, ja lyhyellä aikavälillä dialyysi on halvempaa. On epävarmaa, muuttuuko Idefirix-hoito kaikilla markkina-alueilla suositelluksi hoidoksi siitä hyötyville potilaille. Dialyysihoidon hinta on karkeasti 50 000 eur/vuosi, jolloin toimiessaan Idefirix-hoito voisi olla dialyysihoitoa edullisempaa jo n. 10 vuoden keskimääräisellä siirteen toiminta-ajalla (normaalisti munuaissiirteet kestävät eri lähteiden mukaan 15-20 vuotta, mutta Idefirix-siirteet saattavat olla lyhytikäisempiä potilaiden ominaisuuksien takia). On kuitenkin epäselvää, riittääkö tämä siihen, että Idefirixin mahdollistamasta siirrännäisestä tulisi pääasiallinen hoitomuoto näille erityisen sensitiivisille potilaille. Toisaalta Idefirix on jo saanut myönteiset korvauspäätökset useissa Euroopan maissa, ja siirre parantaa elämänlaatua ja voi pidentää elinikää. Hinnan lisäksi hoitoja rajoittaa mm. munuaisten saatavuus. Näin ollen kaikkia potentiaalisia potilaita tuskin hoidetaan Idefirixillä. (kappaleesta editoitu alun perin ehkä liian optimistinen oletus Idefirix-siirteen tominta-ajasta)

Kilpailu. Merkittävää kilpailua ei vielä ole, mutta saattaa toki tulla. Ainakin Genovis ja Selecta Bioscience kehittävät samalla mekanismilla kilpailevaa tuotetta, joka ”pahimmillaan” voisi olla tarvittaessa uudelleenannosteltava. Heidän tuotteensa on esikliinisessä vaiheessa, joten matka kaupalliseen vaiheeseen voi olla vielä n. 10 vuotta ja epäonnistumisen todennäköisyys on huomattava. Hansalla on/tulee olemaan yksinoikeus Idefirixillä tiettyihin indikaatioihin 7-10 vuotta, joten suoraa kilpailua ei välttämättä kaikkiin harvinaisempiin indikaatioihin tule lainkaan. Hansalla tämän kanssa kilpajuoksee imlifidaasin lisäksi NiceR-projekti. Jos kuitenkin Genoviksen tai jonkun muun kilpailijan projekti onnistuu ja Hansan NiceR epäonnistuu, saattaa Imlifidaasi jäädä pysyvästi vain niche-markkinoille ja Hansa ikuiseksi lupaukseksi.

Osakekurssi ja markkina-arvo

Hansan osakekurssi on madellut vuoden 2022 muiden tappiollisten kasvuyritysten kanssa. Vaihto on pientä ja volatiliteetti suurta. Markkina-arvo sek 50 osakekurssilla on noin 235 miljoonaa euroa. Vain 200 Idefirix-potilaalla vuodessa Hansa olisi kassavirtaneutraali ja P/S olisi noin 4. Tällaiseen 200 potilaan vuosilukemaan päästäisiin, mikäli Euroopan menestys jäisi huonoksi ja USA:aan ei päästäisi lainkaan. Ja Idefirix hankalille munuaissiirtopotilaille on vasta tarinan alkua.

Toinen syy osakekurssin matelulle saattaa olla Hansan varovainen sijoittajaviestintä. Konkreettisia numeerisia tavoitteita ei ole, ja vuosiluvuissakin puhutaan lähinnä lyhyestä, keskipitkästä ja pitkästä aikavälistä. Esimerkiksi Idefirixille lupaavat lyhyellä aikavälillä vähäistä ja vaihtelevaa myyntiä mutta keskipitkällä aikavälillä huomattavaa myynnin kasvua. USA:ssa myynnin aloituksen jälkeen pitäisi päästä nopeammin reippaaseen myyntiin. Jää kuitenkin tulkitsijan varaan, mitä nämä aikamääreet ja myyntimäärät tarkoittavat. Tämä ei ainakaan helpota kasvutarinan seuraamista.

Oman näkemykseni mukaan markkina on hinnoitellut Hansalle parhaimmillaankin keskinkertaisen onnistumisen munuaissiirtojen kanssa ja melko lailla täydellisen epäonnistumisen kaikessa muussa. Miksi näin, sitä en osaa sanoa. Osaako joku muu? Osakekurssi voi mielestäni moninkertaistua lyhyelläkin aikavälillä, jos mitään positiivisia uutisia tulee ja/tai korot kääntyvät laskuun. Hansa on myös potentiaalinen ostokohde.

Lähteitä:

Optiosijoittajan treidit&makronäkemykset Tomi Haatajan blogi. Paras suomenkielinen lähde. Jos jaksaa kahlata blogia läpi, löytyy blogista vuosien varrelta useita asiantuntevia kirjoituksia Hansasta.