Tämän päivän Kauppalehden juttu, jossa Harvia nostettu yhtenä yhtiönä esille. Ei sinällänsä sisällä mitään merkittävää yhtiötä aktiivisesti seuraaville/palstalaisille, mutta toki muuten positiivista näkyvyyttä firmalle. Juttu muurin takana:

Näissä osakkeissa sijoittajalla on tilaisuus hyödyntää vahvaa momentumia – Muutama tähtiyhtiö on tarjonnut huikeaa tuottoa, ja lennon odotetaan jatkuvan

https://www.kauppalehti.fi/uutiset/kl/8c2086a1-92ae-439e-b95c-3445214aec59

“Yleisindeksin hyvästä tuotosta huolimatta muutama yhtiö on edellisen kolmen kuukauden aikana ollut Helsingin pörssissä aivan omaa luokkaansa. Momentumilmiö tarkoittaa sitä, että osakkeiden hinnoilla on havaittu taipumusta jatkaa seuraavien kuukausien aikana nousuaan, mikäli hinta on noussut edeltävän 3-12 kuukauden aikana.”

Harvian osalta:

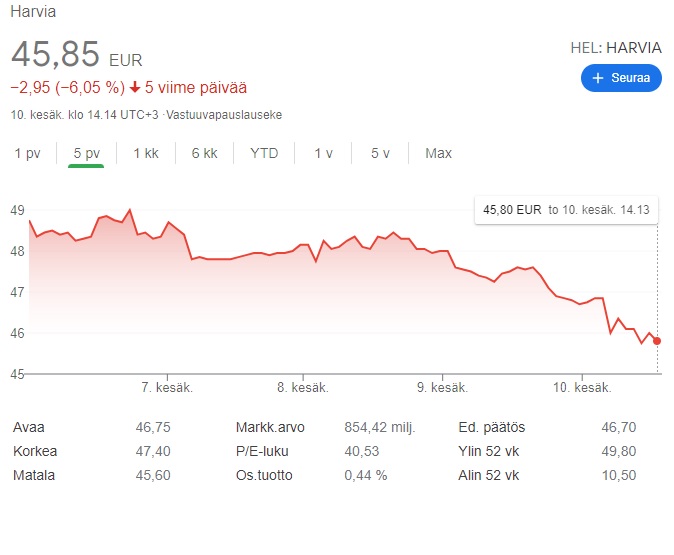

Yhtiön osakekurssi oli tiistaihin mennessä noussut kolmessa kuukaudessa noin 63,6 prosenttia. Yhtiön osakekurssi on takonut viime kesän jälkeen jatkuvasti uusia kurssiennätyksiä.

Kurssinousulle on ollut myös vahvat perusteet. Toukokuun alussa yhtiö kertoi ensimmäisen vuosineljänneksen liikevaihtonsa kasvaneen 94 ja vertailukelpoisen EBIT-tuloksensa 164 prosenttia suhteessa edellisvuoden vastaavaan ajanjaksoon.

Harvian viime vuoden 109,0 miljoonan euron liikevaihdon odotetaan nousevan tänä vuonna 157,6 miljoonaan ja ensi vuonna 183,3 miljoonaan euroon.

Myös Harvian tulosrivin odotetaan paranevan reippaasti. Yhtiö teki viime vuonna 24,4 miljoonan euron vertailukelpoisen EBIT-tuloksen. Tältä vuodelta EBIT-tulokseksi odotetaan 38,1 miljoonaa ja ensi vuodelta 43,0 miljoonaa euroa.

Sitten vielä mainitaan, että kolmen analyytikon keskimääräinen tavoitehinta on 49,67 ja suositus lisää.

Tähän toki omana huomiona, että Danske ei ole ymmärtääkseni tehnyt vielä omia tavo-/ennustemuutoksia Kirami kaupan jälkeen (tai ainakaan niitä ei ole tänne tietona valunut), joten tuo keskimääräinen tavo nousseen vielä tuosta ylöspäin kun muilta muilta yhtiötä seuraavilta analyytikoilta tullut se 52e.