LähiTapiola Vastuullinen Osinko Suomi -rahasto kuuluu itsekin 20 suurimman Harvian omistajan joukkoon.

Moni muistaa elävästi sijoituskirjailija Seppo Saarion pörssivihjeen ”Kun sisäpiiri myy, myy sinäkin!”

”Onhan tämä jonkinlainen totuus. Tästä on myös näyttöä historiassa. Samoin kuin toimivan johdon liikkeet. Meilläkin Suomeen sijoittavassa rahastossa sijoitusuniversumi on rajallinen ja sijoituksia täytyy peilata sitäkin kautta. Tämä tapaus ei suoraan vaikuta niin, että tekisin jotain liikkeitä. Aina salkkuyhtiöistä ja salkun sisällöstä keskustellaan ja pohditaan. Mikään automaattinen myyntisignaali se meille ei ole.”

Salkunhoitaja muistuttaa, että toisaalta nyt Harvian likviditeetti paranee.

”On aina positiivista sijoittajan kannalta, jos osakkeen likviditeetti paranee ja hinnanmuodostus tehostuu. Harvia ei ole ollut likvideimmästä päästä kurssinousunkaan aikana.”

Harvia on ollut pandemian aikana kovassa vedossa. Huhti-kesäkuun tulos oli yhtiöltä vahva, ja sauna- ja spa-markkina on väkevässä nosteessa globaalisti. Myös yhtiön johto on kommentoinut näkymiään rohkeasti.

Olemme nähneet Harvian tämän ajan hyötyjänä. Harvian johto on tehnyt myös hyviä valintoja ja strategisia liikkeitä kansainvälistämällä yritystä. He ovat tehneet yritysostoja ja selvästi ambitiot ovat kansainvälisessä kasvussa. Se on ollut vahvaa lukujen valossa”, Ritari sanoo.

Hän huomauttaa, että saunojen levinneisyys pohjoismaiden ulkopuolella on vasta sillä tasolla, että potentiaalia on.

”Lisäksi Harvia ei ole pelkkiä kiukaita vaan tarjonta on laajaa yhdessä ohjauskeskusten ja palveluliiketoiminnan kanssa.”

En antaisi näille painoarvoksi mitään. Nyt viimeistään olisi hyvä kuopata tutuksi tullut “vain yksi syy ostaa” -hokema, kun sisäpiiriostoista vakauttamiskeinona on tullut näinkin valtavirtaa.

Joka toinen merkittävämmän laskun kokeneen yhtiön sisäpiiri ostelee nykyään pikkumääriä omia. Lähinnä pyörittelisin silmiä tällaisen signaaliarvolle, jos osake on sisäpiirin mielestä halvemmalla myyntihinnoissa tai ei ainakaan ostohinnoissa, mutta nyt kalliimmalla ostohinnoissa, reippaahkon päivälaskun jälkeen.

Miten kukaan tulkitsee tuosta muuta, kuin hinnanvakauttamisen? Muu olisi jäätävää epäjohdonmukaisuutta.

Olettaen että yhtiöllä olisi omien osakkeiden ostolle valtuutus.

Miksi yritys ostaisi omia osakkeitaan?

Omien osakkeiden osto on kannattavaa kun PAREMPAA tuottoa pääomalle ei ole tarjolla.

Harvian tapauksessa ja harvian arvostuksella. Tarkoittaisi omien osto tuolla vajaan 30 P/E:llä sitä että osakkeiden osuus tuloksesta kasvaisi noin 3% käytettyä pääomaa vastaan.

Periaattessahan tämä tarkoittaa että pääomantuotto jäisi noin 3-4%. Olettaen että osake on reilusti arvostettu markkinoilla.

Tämä siis olettaa että yhtiö olisi reilusti arvostettu? Ja jos yhtiö olisi reilusti arvostettu, ei sen P/E olisi yli 30. ellei sitä odotettaisi tulevaisuudessa tulosparannuksia ja uusia investointeja ja yritysostoja.

jolloin yrityksen TULISI KÄYTTÄÄ RAHAT TÄHÄN sillä se luo eniten omistaja arvoa.

Koko jutun voisi täsmentää siten että jos uskot Harvian kasvuun yrityskauppojen jne kautta, yrityksen ei tulisi ostaa omia osakkeita mitätöidäkseen niitä.

Pajuharju ja Holmén omaavatkin timanttikädet eikä Inderesin sisäpiirimyytien työkalulla löydy yhtään näiden herrojen suorittamaa myyntiä ja Tapionkin edellinen tankkaus helmikuulta 2019.

Mitä tulee Tapion position koon arviointiin niin entiseen omistukseen nähden lisäys on toki pieni, mutta verotietoja googlettelmalla lisäys vastaa kuitenkin noin 10% osuutta hänen vuoden 2019 bruttopalkasta joten ei se mikään karkkiraha kuitenkaan ole toimarillekaan.

Saunoistaan tunnetun Harvian toimitusjohtaja Tapio Pajuharjun ansiotulot olivat 461 586 euroa ja pääomatulot 177 920 euroa eli yhteensä hänen tulonsa olivat 639 506 euroa.

Onhan 50 000 euroa Pajuharjulle kuitenkin noin kahdeksasosa netto vuosituloista. Kokonaisvarallisuudesta ei varmaan kovin iso osa mutta kuitenkin en sanoisi aivan pikkumääräksi.

Oletettu vaikutus ei tokikaan tapahdu volyymin kautta, vaan tuon oletetun symboliarvon. Osa tulkitsee sisäpiiriostoja kuten Jarnis yllä, eli näkee niissä aina vain sen yhden positiivisen syyn.

Yhtiön johtohenkilöt ymmärtävät tämän kyllä, ja osaavat tarvittaessa hyödyntääkin.

Tai sitten he vain haluavat ostaa kalliimmalla kuin melkein koskaan aikaisemmin juuri nyt. Harvia ei nykyistä kalliimpi ole ollut kuin puolitoista kuukautta tassa ihän hetki sitten. Tyylinsä kullakin, mutta jos itse pidän yhtiötä tuottomielessä ostamisen arvoisena niin teen ostokseni ennen kuin se muuttuu kalliiksi.

Kenties Harvia ja Pajuharju ovat poikkeus, mutta tällainen on todella tavallista nykyään Suomessa ja Ruotsissa.

Näiden sisäpiirikauppojen myötä seuraava yritysostokaan ei sitten ole ilmeisesti heti näköpiirissä, eli toiveet infrasaunoihin laajenemisesta yritysostokortilla on myös nyt hetken jäissä…

Kyllähän sisäpiirin ostot aina hyvä signaali lähtökohtaisesti on.

Kuitenkin nyt toteutetut sisäpiirinkaupat kertovat siitä, että Harvialla ei ole enää menossa minkäänlaista hiljaista kautta, eli toisin sanoen ei ole millään todennäköisyydellä yrityskauppaa pöydällä.

Tietenkin äskettäin tehtiin mukava pieni kiuaskivikauppa, mutta mietinnät seuraavasta ns. suuremmasta kaupasta voidaan taas hetkeksi potkia eteenpäin, kun eiköhän nämä suuret kaupat ole melko kauan pöydällä ennen toteutumistaan.

Asian voi myös nähdä toisin päin; yksi yrityskauppa saatiin maaliin, heti perään iso omistaja järjesteli omistustaan ja johdolla oli mahdollisuus tehdä vähän tankkauksia ja vieläpä sopuhintaan. Nyt voi sitten aloittaa seuraavan yrityskaupan leipomisen…

Voisi tämä Onvestinkin myynti olla ollut odottamassa tätä rakoa, eikös siellä ole ollut hallituspaikkaa ja kenties sisäpiirisäännöt rajoittaneet heilläkin tätä myyntihetkeä?

En tiedä kuinka tuttu prosessi yritysosto porukalle on, mutta voin sanoa, että se on ehkä aavistuksen monimutkaisempi kuin osa olettaa. Myös ajankohta on hyvä huomioida, kesä vaikuttaa oleellisesti. Etenkin elokuu on Keski-Euroopassa suosittu loma-ajankohta. Tähän vielä se, että Harvia on tehnyt hankintoja ihan kiitettävästi ja todella harkitusti…eli porukka voisi vähän rauhoittua näiden yritysostojen suhteen

Ja lisäyksenä vielä tämä Onvestin myynti. Tämä ei ole mikään hetken mielijohde, kyllä tätä on valmisteltu jonkin aikaa…

Joo, osakkeen yksikköhinta toki on samaa luokkaa kuin 1,5kk sitten. Tuon jälkeen Harvia antoi kuitenkin melko valtavan posarin, jolle et ilmeisesti anna arvoa?

Harvia on yrityksenä ihan yhtä hyvä kuin mitä se oli eilen ja ihan yhtä hyvä kuin mitä se tulee olemaan huomenna, eikä lyhyen aikavälin kurssiheilunta määritä yrityksen ja sen liiketoiminnan laatua, etenkään mikäli se johtuu nähdystä syystä. Eri asia toki, mikäli kurssilasku olisi johtunut vaikkapa kasvun hyytymisestä tai vastaavasta.

Harvia nyt ei toki nykyisillä arvostustasoillaan mikään perinteinen arvoyhtiö ole, mutta tämähän on vain klassinen mm. Grahamin paljon paasaama tilanne, jossa “Mr.Market” hetkellisesti sekosi ja kauppaa samaa tuotetta reilusti halvemmalla kuin eilen.

Mihin tässä yritysostoja tarvitaan? Tänä vuonna jo ostettu Kirami ja nyt nuo kivetkin vielä. Orgaaninen kasvu on vahvaa ja tehtaat pyörivät täydellä teholla.

Jännä muuten huomata, miten paljon kurssin tuijottelu vaikuttaa sijoittajiin. Harviasta ei ole löytynyt moitteen sijaa pitkään aikaan, mutta heti kun vähän kurssi niiaa, niin alkavat spekulaatiot liian korkeasta hinnasta ja korona-voittajista. Lepikkökin näköjään palannut karhunrautoineen apajille.

Sinälläänhän tämä on kassaholvisijoittajalle oikein mainio tilanne, kun erinomaisesti suorittavaa yhtiötä saa “tilapäisalennuksella”. Ainakin minun mielestä on mukavampi ostaa tätä samaan hintaan kuin ennen edellistä posaria. Nyt ne iloiset uutiset sai ikään kuin kaupan päälle.

Minä toivon yritysostoja koska kassa paisuu muuten holtitonta tahtia ja sitten sitä aletaan lapioimaan ulos osinkoina. En minä halua osinkoja, minä haluan kasvua.

Ei tuosta voi olla kuin samaa mieltä. Mutta silti ennemmin osinkoja kuin keskinkertaisiakaan yritysostoja, jos saisin valita. Tähän mennessä onneksi osunut ostot ihan hyvin…

Sulla on tässä pitkälti koko ketju jossa tota on käsitelty useaan otteeseen joten siitä vain selaamaan ja laajaa raporttia lukemaan.

Petrin kirjoitukset kannattaa etsiä haulla tästä ketjusta niin sieltä löytyy hyvin perustellusti vastauksia tähän kysymykseen.

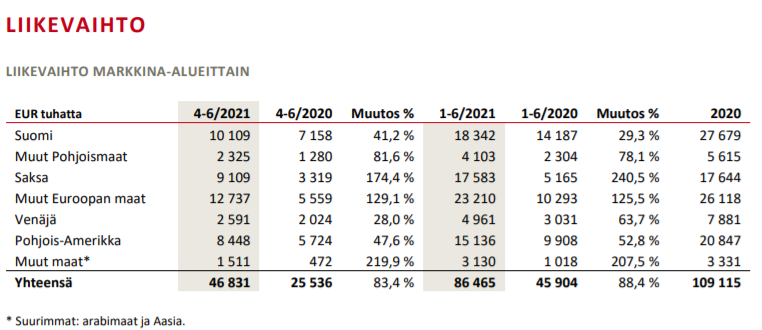

Konsernin liikevaihto kasvoi huhti–kesäkuussa 83,4 % ja oli 46,8 milj. euroa (25,5). Vertailukelpoisilla valuuttakursseilla laskettu liikevaihto kasvoi 88,4 % ja oli 48,1 milj. euroa. Orgaaninen liikevaihdon kasvu oli 60,0 %.