HS:ssa juttu tapahtuneesta, siinä mm Petri Kajaanin näkemyksiä, ‘Ei kestä montaa kuukautta tai kvartaalia, kun tämä kauppa on taas unohdettu’.

82 tykkäystä

Tässä lainaukset Inderesin Q2 rapsasta, en tiedä mistä sinä olet rapsasi lukenut:

”Johto on koronan aikana puhut kovan kasvun johtuvan ”aikaistetusta kysynnästä”, millä ei odoteta olevan vaikutusta sauna- ja spa-markkinan pitkän aikavälin kasvunäkymiin. Johto on kuitenkin tänä keväänä alkanut puhua rohkeammin kestävämmästä globaalista saunamarkkinan kasvusta ja todennut, että seuraavan 2-3 vuoden ajan markkinan odotetaan kasvavan selvästi yli historiallisen vauhdin. Tämä antaa vahvistusta sille, ettei saunabuumi ole vain koronasta johtuva ohimenevä vaihe, vaan taustalla jylläävät myös suotuisammat globaalit megatrendit ja Harvia on hyvissä asemissa hyötymään tästä.

Harvian johto näyttää koko ajan varmemmalta siitä, ettei kasvu ole ainakaan pariin vuoteen hiipumassa ja yhtiö totesi markkinan kysynnän olevan niin vahvaa, että tilauskirja on venynyt jo useiden kuukausien mittaiseksi. Tämä on merkittävä tieto, sillä Harvia kertoi listautuessaan näkevänsä tilauskirjaa vain 2-3 viikkoa eteenpäin. Yhtiöllä on käynnissä ennätyssuuret investoinnit mm. USA:n ja Muuramen tehtaalle ja niissä on tarkoitus käynnistyä merkittävä määrä uutta kapasiteettia H2:lla. Yhtiö kertoi juuri saaneensa Romanian ja Kiinan laajennusinvestoinnit valmiiksi ja ilmeisesti lisäinvestointeja (jo ilmoitettujen lisäksi) ollaan suunnittelemassa yhtiön muissakin tehtaissa. ”

61 tykkäystä

Toivottavasti kukaan ei myy pelkästään “fanikulttuurin” takia osakkeitaan vaan perehtyy yhtiöön ja arvioi itse sen näkymiä. ![]() Muistuttaisin vielä, että mikä tahansa osake, joka alittaa seuraavan vuoden odotuksia, on luultavasti sitten edullisempi. Näinhän tämä osakepeli tahtoo toimia. Yhtiöön perehtymättä on mahdotonta edes yrittää arvioida, kuinka iso riski on. Harvia on ansainnut kovia odotuksia hyvillä suorituksillaan. Siitä ollaan varmaan samaa mieltä, että turvamarginaali on sitä isompi, mitä edullisempi osake on. Kasvuosakkeissa on vaikeaa pysyä kyydissä, jos ei siedä yli PE15 arvostuksia. Ei kasvusijoittamisen tarvitse ollakaan kaikkien juttu. Mutta silloin on menettänyt Harvian lisäksi mm. Revenion, Qt:n, Talenomin ja suurimman osan FAANG yhtiöistä. Onhan toki ollut joitakin hyviä kasvuyhtiöitä alhaisemmilla kertoimillakin kuin Harvia nyt ja niistä pidän itsekin.

Muistuttaisin vielä, että mikä tahansa osake, joka alittaa seuraavan vuoden odotuksia, on luultavasti sitten edullisempi. Näinhän tämä osakepeli tahtoo toimia. Yhtiöön perehtymättä on mahdotonta edes yrittää arvioida, kuinka iso riski on. Harvia on ansainnut kovia odotuksia hyvillä suorituksillaan. Siitä ollaan varmaan samaa mieltä, että turvamarginaali on sitä isompi, mitä edullisempi osake on. Kasvuosakkeissa on vaikeaa pysyä kyydissä, jos ei siedä yli PE15 arvostuksia. Ei kasvusijoittamisen tarvitse ollakaan kaikkien juttu. Mutta silloin on menettänyt Harvian lisäksi mm. Revenion, Qt:n, Talenomin ja suurimman osan FAANG yhtiöistä. Onhan toki ollut joitakin hyviä kasvuyhtiöitä alhaisemmilla kertoimillakin kuin Harvia nyt ja niistä pidän itsekin.

40 tykkäystä

Itse olen kokeillut salkussa kaikenlaista - syklistä, kasvua, käännettä ja välillä jopa random foorumipeesausta.

Syklisistä ja foorumipeesauksista on tulos ollut kirjavaa. Pari kertaa poistunut näpit verillä, pari kertaa tullut ihan kivat tuotot, keskimäärin varmaan indeksin verran jäänyt käteen.

Käänneyhtiöiden kanssa (etunenässä Nokia) välillä piti katsoa melkoisia verilammikoita ja naama mutrussa ostaa lisää, mutta on pitemmässä juoksussa toiminut vahvasti mutta kyllähän näissä on riskejä ollut. Rohkeammilla vedoilla olisi jäänyt käteen enemmän mutta vaikeaa on ostella verilammikoista potentiaalista käänneyhtiötä kun kaikki muut pistää laput laitaan. Finnairin kohdalla saalis tosin tuli vähän onnenkantamoisella, osin koska ääliörohkeasti kauhoin lisää kun verta oli kaulaan asti ja osin koska pomppu rokotteen tullessa oli älytön. Sieltä olen sen jälkeen juossut pois… Koen olleeni varsin onnekas kun isoa käänneyhtiö-turskaläjää ei vielä ole osunut kohdalle, mutta kärsivällisyyttä on välillä koeteltu.

Kasvuyhtiöt ovat sitten pääosin syypäitä siihen että hieman yli parin vuoden jälkeen salkun lukema on +261,75% - eikä tähän mielestäni ole vaadittu muuta kuin sopivan kasvufirman löytäminen viimeistään siinä vaiheessa kun kaikki alkavat olla “yyyyyyy tämä on niiiin kallis vaikka hyvin menee” ja siitä kiinni pitäminen vaikka kuinka kaiken maailman indikaattorit ja arvostuskertoimet sanoisivat että myy nyt hyvä mies jo, tai ainakin yritä veivata. Tosin siis pitäen kiinni siitä että firman bisnesten pitää edelleen luistaa ja kasvua pitää olla. Kamux oli tältä osin jo vähän tarkkailuluokalla, mutta koska vain kannattavuus oli kipupisteenä ja kasvu kiihtyi, kyydissä pysyttiin vaikka vuoristorata kyllä otti vatsanpohjasta.

Jokainen taaplaa tyylillään ja kannatan vahvasti kohtuullista hajautusta - on minullakin Sampoa mörnimässä eräänlaisena vararahastona osakemuodossa koska käteiselle ei makseta korkoa - mutta itse ainakin olen vahvasti kasvuosakkeiden kannalla. Näissä luonnollisesti pitää ymmärtää se että jos rallatellaan 200% niin voidaan helposti himmata 30-40% niistä huipuista välillä mutta jos syy ei ollut se että firma unohti miten kasvaa, tämän ei pitäisi vaatia muita toimenpiteitä kuin korkeintaan Buy The Dip. Jos olet superässä niin tietenkin yrität veivata näitä aaltoja, mutta niissä on se riski että jäät ruikuttamaan kun myit Quuttia älyttömään 80e hintaan ja tänään laidasta sitä saa hintaan 156e… ![]()

Niin ja todettakoon varoituksen sanaksi; Kasvuosakkeiden “feature” on että jos kasvu pysähtyy, markkina kääntyy moodiin “pelastukaa ken voi” ja kurssista voi lähteä isokin lovi koska niin iso osa osakkeen arvosta on kiinni laskelmasta kuinka kasvu jatkuu X vuotta tulevaisuuteen. Yhtiöitä ja niiden kohdemarkkinoita tulee seurata ja mikäli yöunet jäävät vähiin niin ei ole väärin kotiuttaa joskus niitä voittojakin. Osta-ja-unohda -salkkuun tasaisemmat osinkokoneet ovat todennäköisesti vähemmän riskinen idea.

59 tykkäystä

Todennäköisesti ei tiedetä ennen seuraavaa omistajalistaa. Ja jos hajosi moneen suuntaan niin voi silti jäädä osin mysteeriksi. Liputusilmoituksia ei näkynyt ainakaan vielä joka viittaisi että kukaan ei ostanut yli 5% Harvian kokonaisläjästä, eli ostajia oli useita.

16 tykkäystä

Kun kurssi/tavoitehinta on noussut jo pitkän aikaa, riskitaso on Inderesin mukaan 1, suositus on ollut koko ajan lisää/osta ja analyytikko tykkää, niin miksiköhän Harvia ei ole missään vaiheessa eksynyt Mallisalkkuun?

Oikeastaan ainoa asia, mikä itsellä on vähän lyönyt jarrua ostopäätökselle. Toki myös se, että oma mukavuusalue on ehkä hieman arvosijoittamisen puolella. Hypen mukana on ylseensä palanut vaan hihat ja kassa.

3 tykkäystä

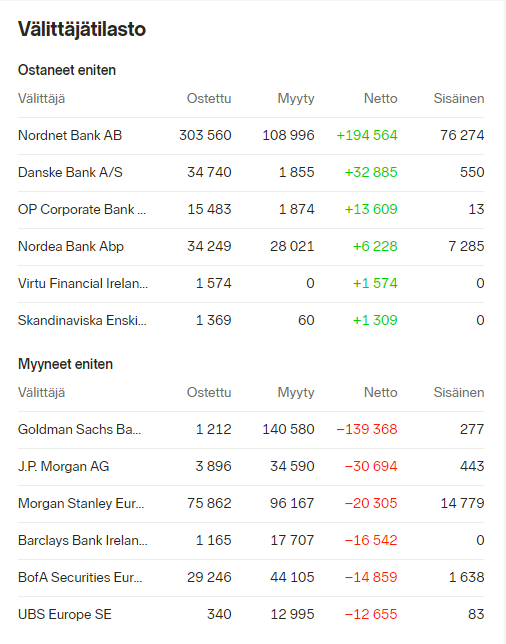

Vaikka Onvestin osakkeita taisi iso lovi mennä ulkomaisille sijoittajille niin pörssipäivän aikana suomalaisten omistus voi silti kokonaisuudessaan jopa nousta. Ostajien top4 ostaneet pelkästään suomalaisten/pohjoismaalaisten välittäjien kautta ja myyjien top 6 kaikki ulkomaalaisia investointipankkeja

38 tykkäystä

Saunayhtiö Harvian toiseksi suurin hallintorekisterin ulkopuolinen omistaja elokuun viimeisenä päivänä oli Weststar Oy 3,05 prosentilla. Omistuksen arvo Harvian tämän päivän kurssilla on 30 miljoonaa euroa.

Monialakonserni Weststarin toimitusjohtajan Heikki Savolaisen mukaan Onvestin päätös vähentää omistustaan Harviasta oli valitettavaa. Savolainen kuuluu Harvian nimitysvaliokuntaan.

”Olisin tietenkin toivonut, että he olisivat pysyneet isona ankkuriomistajana. Itse ajattelen, että jos jokin on suomalaista niin sauna. Pitäisi pitää kiinni siitä, että Harvian omistus ei kokonaan valu ulkomaille”, Savolainen sanoo.

Savolainen muistuttaa, että jokaisella sijoittajalla on kuitenkin oma strategia, ja jokainen tekee omat ratkaisunsa omistuksillaan.

”Me olemme ajatelleet Harviaa ankkurisijoituksena, eikä myyntiä ole harkittu. Mutta mihinkään ei tietenkään voi lukittautua”, Savolainen sanoo.

Weststarilla on merkittäviä omistuksia Helsingin pörssissä myös Oma Säästöpankissa, Anorassa ja Marimekossa.

Omistustietoja keräävän Holdings-palvelun mukaan Harvian suurin omistaja Onvestin myynnin jälkeen on SEB 6,17 prosentin osuudella.

SEBilla on yhtiön osakkeita ainakin neljässä rahastossaan. Onvestia isompia omistajia ovat myös Handelsbankenin ja Lannebon rahastot.

19 tykkäystä

Mallisalkku-spekulaatiot voi käydä Kahvihuoneen puolella, jos haluaa käyttää niihin aikaa. ![]()

11 tykkäystä

Harvian CFO:kin pisti kuuman osakerallin myötä Twitterissä viestintävaihteen silmään.

165 tykkäystä

Vesteriseltä ihailtavaa sanataidetta rauhoittamaan pahimpia pörssin tunnekuohuja.

Harmillinen tilanne sinäänsä, ettei Harvialla ole nyt sitä vahvaa ja selkeää pääomistajaa, joka useimmilta huippusijoituskohteilta löytyy. Mutta tuskin se yhtäkkiä tekee operatiivisesta liiketoiminnasta täyttä katastrofia, joten en jaksaisi liikaa huolestua.

37 tykkäystä

Vesterinen käyttää vain Paavo Lipposen retoriikkaa ja korostaa sillä sitä, ettei ole mitään pelättävää.

Vitsit vitsinä. Jännityksellä seurataan mihin Harvia lähtee nyt kun pahimmat löylyt ovat karanneet saunasta. Harvia nousi parissa vuodessa oman salkkuni suurimmaksi yhtiöksi niinkin yksinkertaisella kaavalla, että ostetaan osaketta aina kun näyttää menevän hyvin. Matkan varrelle mahtuikin monta tankkausta ja lopputulema on viimeisistä viikoista huolimatta aivan loistavan.

En ole kuitenkaan kiirehtinyt tankkaamaan, koska ajattelin jatkaa tuolla hyväksi todetulla tavalla, missä ostetaan vain kun on ihan selkeitä hyviä merkkejä ilmassa. Tämä viimeisin Onvestin osittainen irtautuminen ei ole oikein mitenkään päin käännettynä hyvä juttu, joten antaa kurssin nyt hakea hetken aikaa vähän suuntaa.

28 tykkäystä

Totta, mutta onko se huono? Jokainen sijoittaja joutuu jossain vaiheessa varmasti myös myymään sijoituksia. Vaikka kuinka raketoitaisiin kuinka hyvin näkymin niin jossain vaiheessa pitää niitä pelimerkkejä myös ottaa pois. Koska jäi edelleen isoksi omistajaksi yli 4% siivulla niin kyse ei mielestäni edelleenkään ole karkuunjuoksemisesta. Ei tuommoista mälliä jätettäisi sisään jos näkemys olisi että tämä lässähtää ja koko pörssitaipaleen huippu oli tässä…

15 tykkäystä

En väittänyt sitä huonoksi. Pointtina on se, että ostetaan vain silloin, jos uutinen näyttää hyvältä. Muulloin ei osteta. Simppeliä ![]()

Onvest on vapaa myymään omiaan ja ymmärrän kyllä vähän minkä takia he tekivät tämän peliliikkeen. Kunhan tuossa totesin ääneen, ettei minulla ole vielä kiirettä tämän myötä ostoksille. Joskus pienenä poikana (lue: vielä pari-kolme vuotta sitten) tuli revittyä monesti kämmen auki putoavien puukkojen kanssa leikkimisen seurauksena. Erityishuomiona kuitenkin se, ettei Harviasta voi oikein tässä kohti puhua putoavana puukkona, mutta ymmärrätte varmaan mitä ajan takaa.

6 tykkäystä

Minusta ainakin se uutinen että Harviaa saa tänään 9-11% alennuksella on kuitenkin poikkeuksellista. Tietenkin jos reppu on jo täys ja kiuaskivet viime päiviltä ei riitä hyväksi uutiseksi niin sitten pitää odotella seuraavaa hyvää uutista. Tuskin kauaa joudutaan odottelemaan.

50 tykkäystä

Joko edellinen posari unohtu? Kurssikäyräkin olisi aivan erinäköinen, jos posari olisi kuukausi aikaisemmin jäänyt antamatta, ja olisi lätkäisty luvut tiskiin vasta tulosjulkkarissa. Yleinen markkinan “hyytyminen” sai mielestäni Harvian laskemaan osarin jälkeen. Uutiset niin sanotusti loppu, vaikka ne olikin annettu ja ennakkoon. Webcast yms infot tilauskirjoista ei itseä huoleta. Oikeastaan päin vastoin. Investointeja ja laajennuksia tuloksessa alkaa näkymään Q4/21 ja Q1/22 vanhojen tietojen pohjalta (Q3/21 en sano varmaksi… korjatkoon viisaammat). Lisäksi tuo nettovelkaisuus alkaa oleen vähän liian hyvällä mallilla.

Disclaimer… tankkasin tänään 20% lisää ja nousi salkkuni isoimmaksi positioksi. Ajattelin jatkaa löylyistä nauttimista. Antaa junan kulkea.

32 tykkäystä

Ostitko toissapäivänä kun sieltä tuli pieni yritysosto joka tukee liiketoimintaa? Vai eikö se ollut hyvä uutinen? Jos ei se ei ollut hyvä uutinen niin eikö se ole että tänään saisit kyseisen yritysoston tuomat hyödyt ja suuremman kokoluokan liiketoiminnan samaan hintaa kuin pari kuukautta sitten ilman kyseistä liiketoimintoa?

Putoava puukkokin on tämän suhteen hieman erikoinen nimitys kun kurssilasku ei johdu firman omasta toiminnasta vaan kertaluontoisesta pääomistajan todella suuresta myynnistä.

25 tykkäystä

Minusta tässä oli hauska sauna-analogia. Joku meni ovesta ulos, tuli hieman kylmää ilmaa sisään. Kyllä se siitä sitten taas lämpiää jos vain kiuas pysyy kuumana!

Mutta täällä ei nyt ole hirveästi taidettu puhua siitä, että Onvest on “perheyhtiö”. Sanovat nettovarallisuudekseen 200miltsiä, josta siis kolmasosa oli yhdessä hepassa, joka oli omaan talliin alunperinkin suht hiljattain ostettu. Ei siis sukupolvelta toiselle periytynyt elämää suurempi “sieluyritys” (mallia Kone&Herlinit). Onninen ehkä oli sitä mitä tarkoitian, mutta senkin pistivät lihoiksi jo aiemmin.

Tuntuvat siis olevan sellaisella maltillisella suvun salkunhoidon meiningillä liikkeellä, kuten sanovatkin olevansa. Ei siinä nyt kovalla riskillä viimisessä eurossa ehkä roikuta…

Ei siis paljon ihmetytä jos teki mieli tässä markkinassa keventää, etenkin jos ja kun ikkuna lisäykselle ja sitä kautta kunnon vallankäytölle oli jo mennyt umpeen

47 tykkäystä

LähiTapiola Vastuullinen Osinko Suomi -rahasto kuuluu itsekin 20 suurimman Harvian omistajan joukkoon.

Moni muistaa elävästi sijoituskirjailija Seppo Saarion pörssivihjeen ”Kun sisäpiiri myy, myy sinäkin!”

”Onhan tämä jonkinlainen totuus. Tästä on myös näyttöä historiassa. Samoin kuin toimivan johdon liikkeet. Meilläkin Suomeen sijoittavassa rahastossa sijoitusuniversumi on rajallinen ja sijoituksia täytyy peilata sitäkin kautta. Tämä tapaus ei suoraan vaikuta niin, että tekisin jotain liikkeitä. Aina salkkuyhtiöistä ja salkun sisällöstä keskustellaan ja pohditaan. Mikään automaattinen myyntisignaali se meille ei ole.”

Salkunhoitaja muistuttaa, että toisaalta nyt Harvian likviditeetti paranee.

”On aina positiivista sijoittajan kannalta, jos osakkeen likviditeetti paranee ja hinnanmuodostus tehostuu. Harvia ei ole ollut likvideimmästä päästä kurssinousunkaan aikana.”

Harvia on ollut pandemian aikana kovassa vedossa. Huhti-kesäkuun tulos oli yhtiöltä vahva, ja sauna- ja spa-markkina on väkevässä nosteessa globaalisti. Myös yhtiön johto on kommentoinut näkymiään rohkeasti.

Olemme nähneet Harvian tämän ajan hyötyjänä. Harvian johto on tehnyt myös hyviä valintoja ja strategisia liikkeitä kansainvälistämällä yritystä. He ovat tehneet yritysostoja ja selvästi ambitiot ovat kansainvälisessä kasvussa. Se on ollut vahvaa lukujen valossa”, Ritari sanoo.

Hän huomauttaa, että saunojen levinneisyys pohjoismaiden ulkopuolella on vasta sillä tasolla, että potentiaalia on.

”Lisäksi Harvia ei ole pelkkiä kiukaita vaan tarjonta on laajaa yhdessä ohjauskeskusten ja palveluliiketoiminnan kanssa.”

29 tykkäystä

Harvia Oyj: Johtohenkilöiden liiketoimet - Tapio Pajuharju Harvia Oyj: Johtohenkilöiden liiketoimet - Tapio Pajuharju | Kauppalehti

118 tykkäystä