Minä toivon yritysostoja koska kassa paisuu muuten holtitonta tahtia ja sitten sitä aletaan lapioimaan ulos osinkoina. En minä halua osinkoja, minä haluan kasvua.

35 tykkäystä

Ei tuosta voi olla kuin samaa mieltä. Mutta silti ennemmin osinkoja kuin keskinkertaisiakaan yritysostoja, jos saisin valita. Tähän mennessä onneksi osunut ostot ihan hyvin… ![]()

22 tykkäystä

Sulla on tässä pitkälti koko ketju jossa tota on käsitelty useaan otteeseen joten siitä vain selaamaan ja laajaa raporttia lukemaan. ![]()

Petrin kirjoitukset kannattaa etsiä haulla tästä ketjusta niin sieltä löytyy hyvin perustellusti vastauksia tähän kysymykseen.

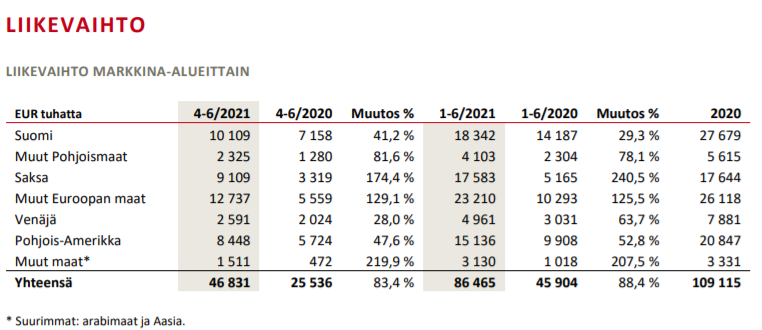

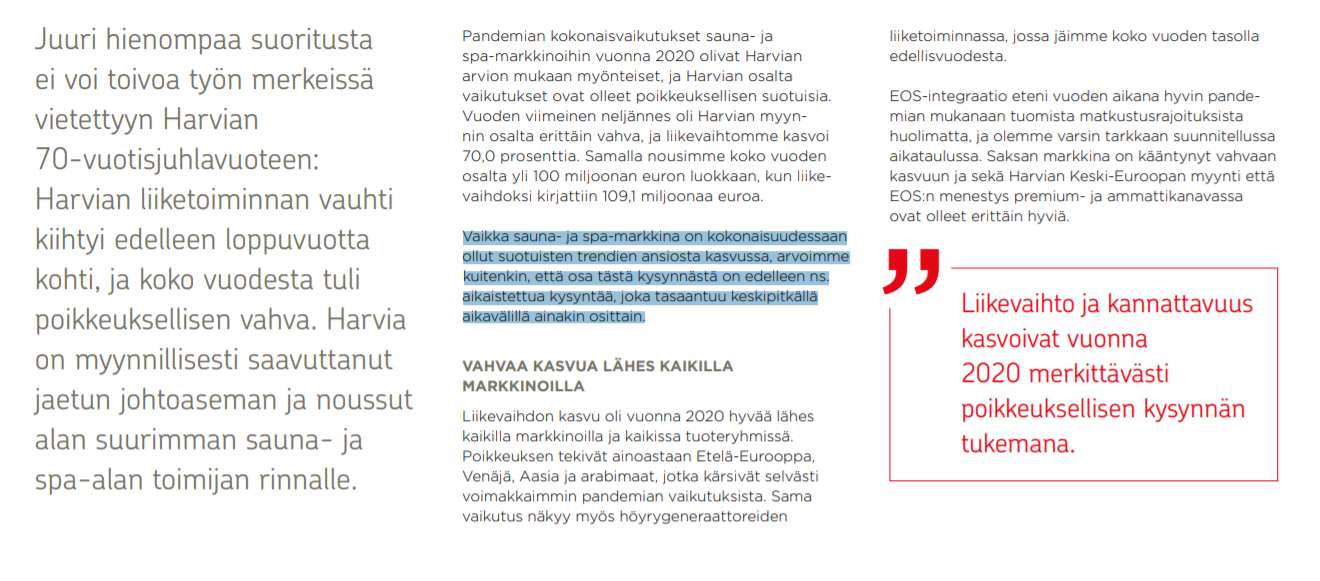

Kuva tulosjulkistuksesta puhukoon puolestaan.

Konsernin liikevaihto kasvoi huhti–kesäkuussa 83,4 % ja oli 46,8 milj. euroa (25,5). Vertailukelpoisilla valuuttakursseilla laskettu liikevaihto kasvoi 88,4 % ja oli 48,1 milj. euroa. Orgaaninen liikevaihdon kasvu oli 60,0 %.

44 tykkäystä

Hengästyttävää ollut tämä tämän päiväinen kurssilaskun kiihkeä kommentointi. ![]()

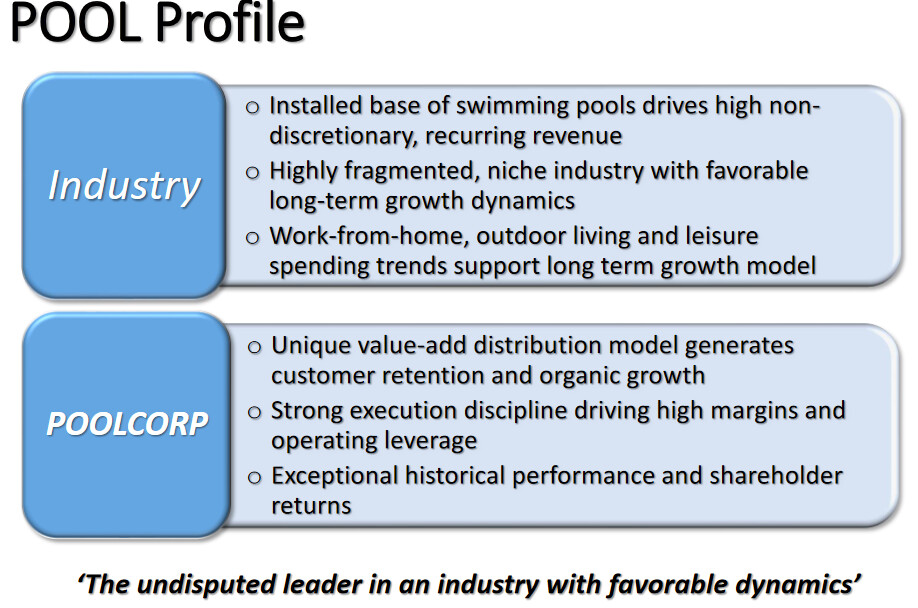

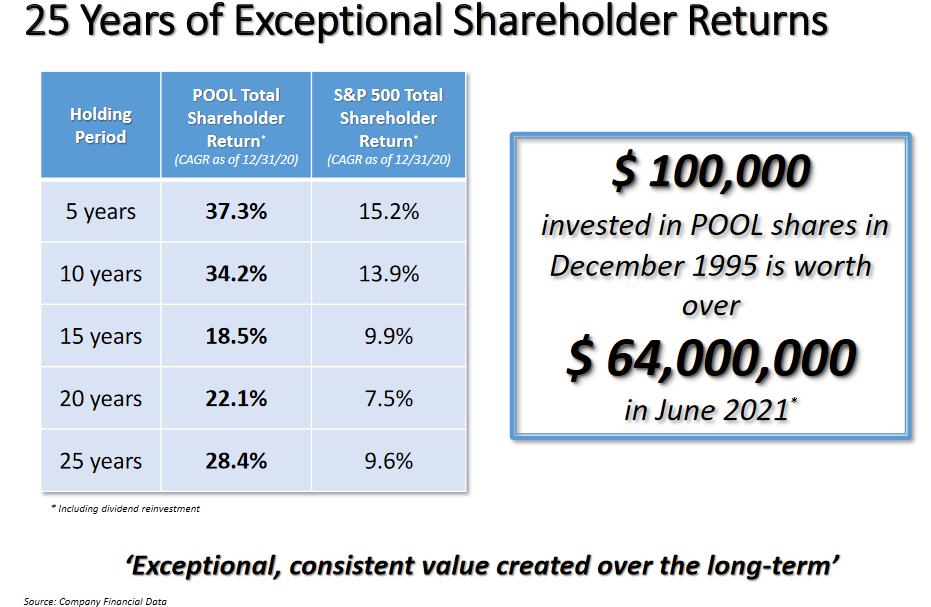

Vähän muuta juttua tähän väliin, tykkään penkoa menestystarinoita potentiaalisesti samankaltaisista yrityksistä, liiketoimimalleista, toimialoilta jne. Taisin joskus viime vuonna jo ehdotella Pool Corporationia Harvian verrokkiryhmään.

Viimeistään Kirami-ostoksen jälkeen puuhaillaan sen verran samalla tontilla, että joko olisi aika?

Näistä löytää paljon muitakin yhtäläisyyksiä. Miltä kuulostaa Poolin kuvaus profiilistaan (otettu viimeisestä sijoittajapresiksestä):

- korvauskysyntä/jatkuva liikevaihto, check

- Fragmentoitunut, niche toimiala, check

- Vapaa-ajan trendit, etätyö., check

ja aika hyvin napsuu myös kuvaukset yhtiöstä korkeine marginaaleinen jne.

“The undisputed leader in an industry with favorable dynamics” Harvia voinee samaistua.

Poolin menneitä tiedotteita selaillessa saa myös kuvan, että Pool on myös ajanut vahvasti toimialansa konsolidaatiota kuskin paikalla. Paljon on yrityshankintoja matkan varrella tehty.

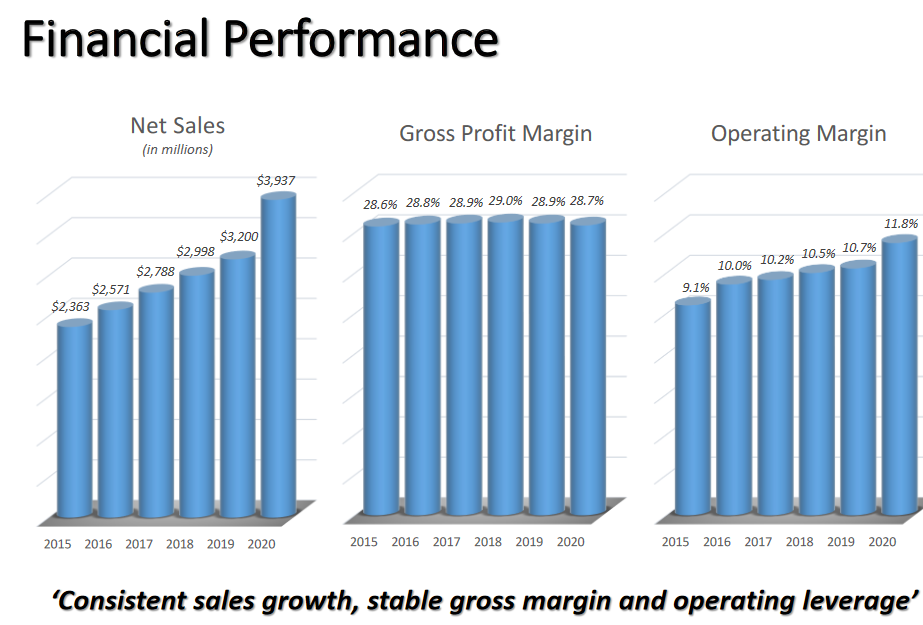

Harvian tämän hetkinen taloudellinen suorituskyky saa jopa tällaisen supersuorittajan kuin Pool Corporation kalpenemaan:

Aika mukava loikka myynnissä 2019 → 2020, mutta ei tämä mitään ole verrattuna Harviaan. Ehkä karkeasti Poolin luvuista saa kiinni mikä on sitä “kotoilua” tällä hetkellä?

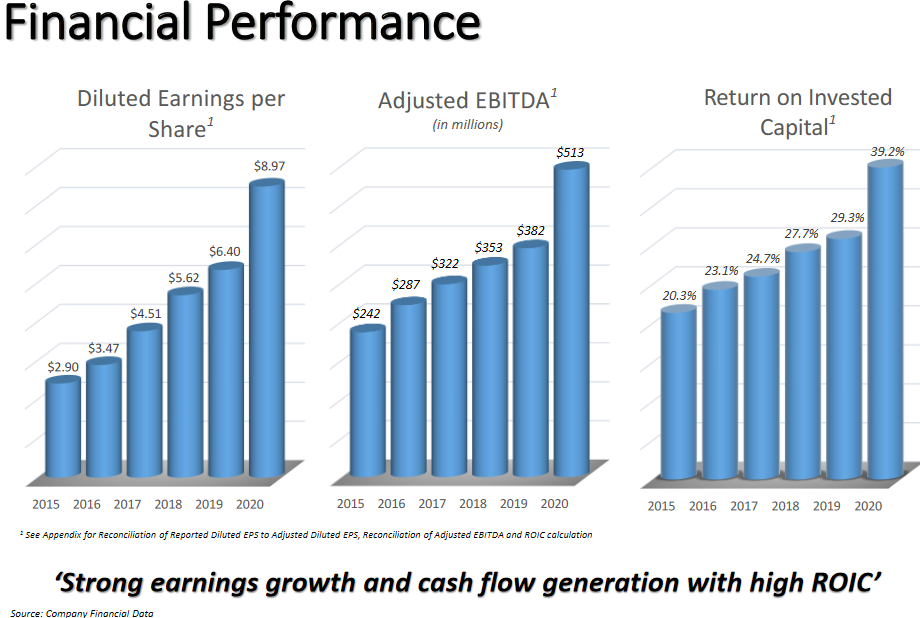

Hienoja lukuja. Täällä ollaan oltu välillä huolissaan siitä, että voiko Harvian ROE olla kestävällä tasolla? Pool ainakin on kyennyt parantamaan toimintansa sijoitetun pääoman tuottoa kokonsa kasvaessa (en silti vetäisi yhtäläisyysmerkkejä, ja voi olla että Harvia palaa lähemmäs kuolevaisten lukuja jonain päivänä).

Ehkä loppuun vielä tällainen löyly-bulleron nosto, mitä voi tarkoittaa, jos jokin yhtiö lyö isosti läpi toteuttaen jenkkien takapihaunelmia:

Pool keikkuu monien listojen kärkisijoilla pitkän aikavälin tuotoilla mitaten, nämä ovat ihan kaameita lukemia.

86 % Poolin liikevaihdosta tulee Pohjois-Amerikasta, ja yhtiön markkina-arvo huitelee tätä nykyä lähellä 20 miljardia dollaria. Ei siellä ainakaan tila lopu saunoilla kesken, mahtavat olla myös keskimäärin aika paljon halvempia (matalampi kynnys hankkia, kunhan tunnettuus jatkaa kasvuaan) kuin uima-altaat(?). Voisi siellä olla myös Kiramin mentävä aukko markkinoilla jokin kaunis päivä.

Kuvakaappaukset presikestä: https://s3.amazonaws.com/b2icontent.irpass.cc/603/184541.pdf

45 tykkäystä

Laitan omiakin ajatuksia tämän päivän uutisesta ja yleistä pohdintaa. Olen yrittänyt viime päivinä kovasti miettiä, miksi minä olen tässä keississä väärässä ja osakkeen hinta laskee vaikka minä ostan lisää.

Onvestin myynti:

Mielestäni myynti oli ihan asiallisesti perusteltu ja ymmärrettäväkin. Alunperin ollut tarkoitus jäädä pitkäaikaiseksi ankkuriomistajaksi, mutta Harvian hämmentävän kova performanssi niin tulosrintamalla kuin valuaatiossa laittoi suunnitelmat uusiksi. Kovan kehityksen myötä Onvest ei yksinkertaisesti ehtinyt ja pystynyt nostamaan positiotaan niin korkeaksi kuin alunperin oli tarkoitus. Onvestin strategiankin kannalta ymmärrettävää siirtää rahaa nyt muihin kohteisiin, sillä Harvian osuus Onvestin arvosta oli kasvanut jo hieman kohtuuttoman suureksi.

Vaikutus Harviaan: neutraali

Sisäpiirin ostot:

Summat olivat absoluuttisesti kohtalaisia, mutta erittäin pieniä suhteessa vanhaan omistusmäärään. On kuitenkin huomattava, että myös Tapio on varmasti talouttaan järkevästi hoitava ihminen, joka tuskin hautoo käyttötilillään satoja tuhansia euroja. 50 000 e suuruinen summa on varmasti hänenkin taloudessaan ihan kohtalaisen suuri summa revittäväksi tuosta vain.

Ei tätä ostoa kannata pitää nyt minään “no brainer” -juttuna positiivisessa mielessä, mutta jos tämän haluaa nyt johonkin suuntaan vääntää, niin

Vaikutus Harviaan: lievästi positiivinen

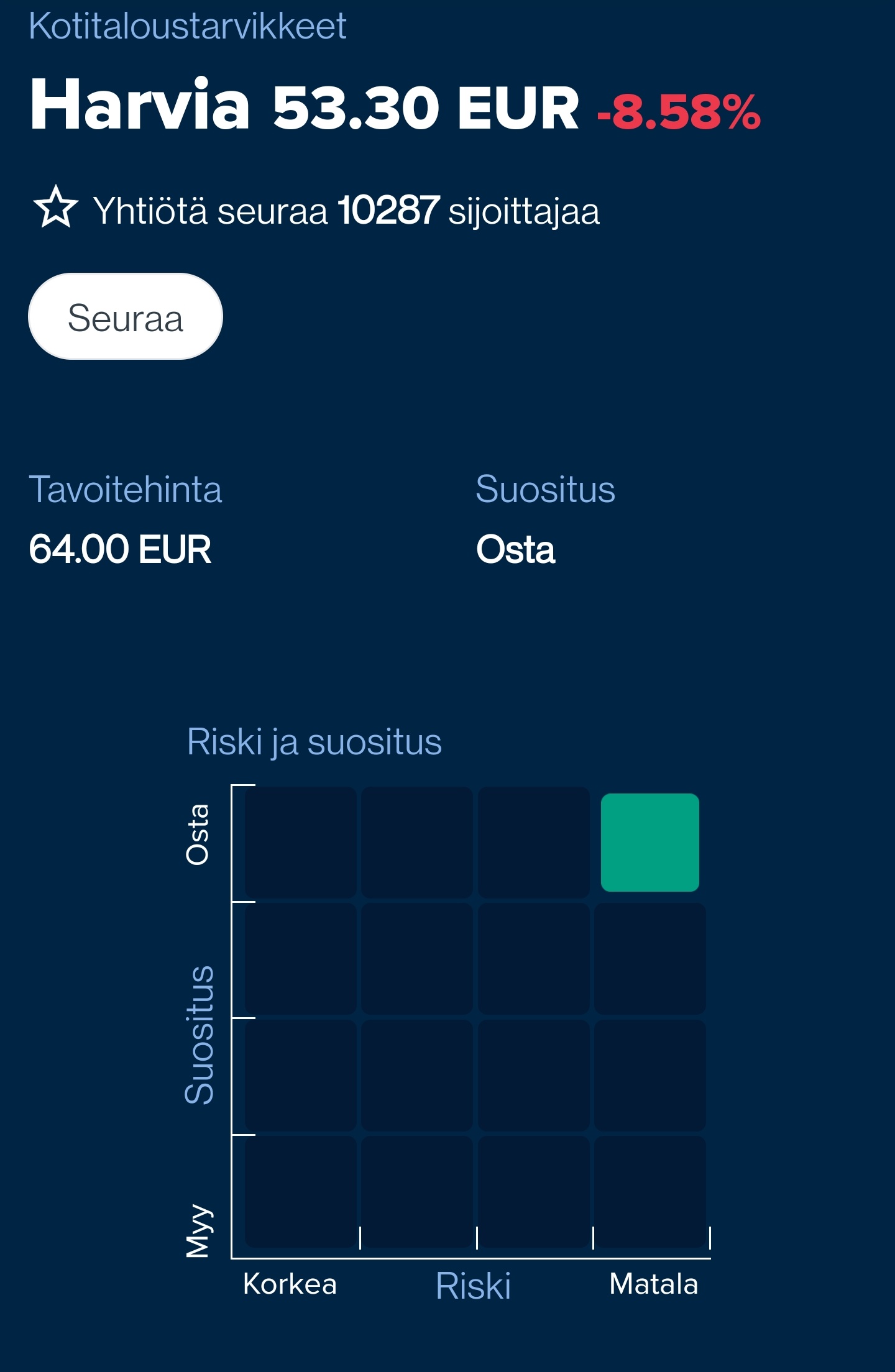

VALUAATIO (ennusteet Inderesiltä):

Harvia on arvostettu tämän vuoden todennäköisellä EPS:llä P/E 28 tasolle. Käsittääkseni Helsingin pörssin P/E tämän vuoden todennäköisillä tuloksilla on tasoa 20-24 riippuen hieman, katsotaanko keskiarvoa tulospainotteisesti vai mediaani tms. Joka tapauksessa Helsingin pörssin P/E on selvästi > 20. Kunnollisia verrokkeja ei globaaleissa pörsseissä Harvialle ole.

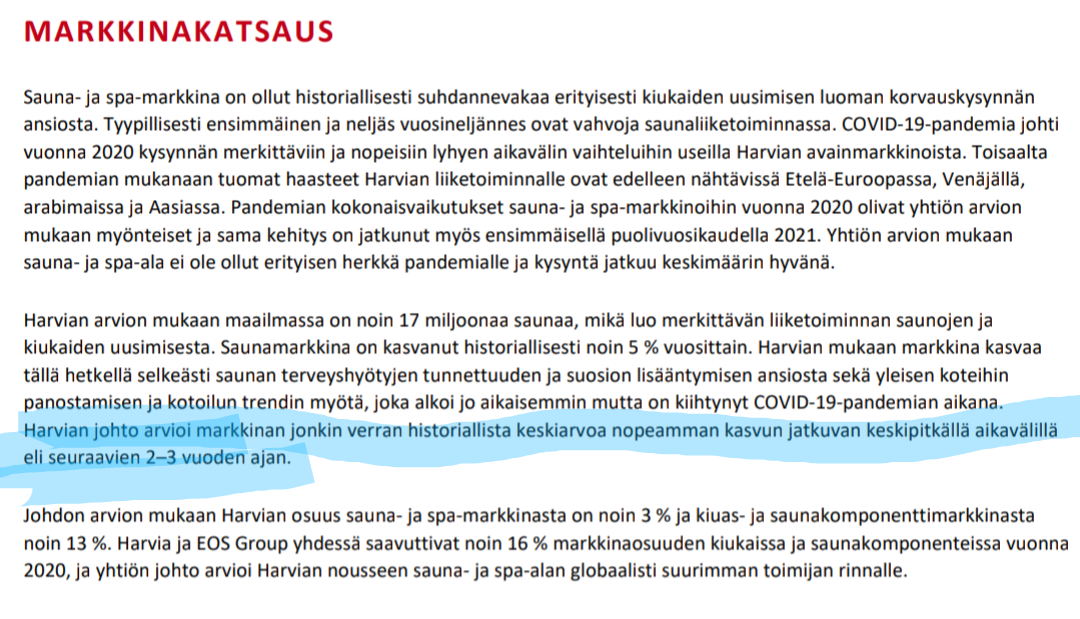

Harvialta on realistista odottaa edelleenkin orgaanista kasvua lähivuosina, koska:

- Yhtiö itse KONSERVATIIVISENA ohjeistajana ennustaa näin. Seuraavat 2-3v kasvua koko markkinalla > 10 % p.a ja Harvialta on lupa odottaa hieman korkeampia lukemia jo pelkän ohjeistuken perusteella.

- Yhtiö on erittäin konservatiivinen ennustaja. Mikäli katsotaan yhtiön lähihistoriaa, on jopa realistisat odottaa hieman kovempaa kasvua kuin ohjeistus antaa ymmärtää. Mielestäni tämä on todennäköisin vaihtoehto, mutta toki mahdollisuuksia molempiin suuntiin on.

- Yhtiön orgaanista kasvua ainakin ensi vuodeksi boostaa selvästi tämän vuoden yrityskaupat.

- Tilauslista on edelleen hyvin pitkä, vaikkei niin pitkä kuin pahimmillaan (parhaimmillaan).

Lisäksi Harvia on viestinyt aktiivisesti halustaan yritysjärjestelyihin. Infrapunasaunat eivät ole Harvialla vielä riittävän hyvin hallinnassa ja on yhtiön viestintäkin huomioiden todennäköistä, että yrityskauppoja tällä rintamalla nähdään seuraavan 0-2 vuoden aikana. Myös epäorgaanista kasvua on sijoittajan järkevää hahmotella, vaikka analyytikko ei voi tätä ottaa laskelmissa huomioon.

Todennäköisin skenaario pitäisi yllä mainitut seikat huomioiden olla se, että Harvian kasvu jatkuu vaikka tietysti kulmakerroin on eri tasoa kuin viimeisen 1-2v aikana nähty. Petri ennustaa kasvulukemia (2022 ja 2023) olevan 27.9 % ja 12.5 %. Mielestäni hyvinkin realistiset lukemat ottaen huomioon yllä mainitut asiat. 2022 lukuja tosiaan boostaa hyvin nuo 2 yrityskauppaa sekä > 10 % odotettu markkinoiden kasvu. Inderes on laskenut tässä skenaariossa oikeaksi arvoksi juuri nyt 64e.

Jos pitää miettiä skenaarioita ylös- tai alaspäin, niin kyllähän mielestäni on todennäköisempää että Harvia ylittää nuo ennusteet kuin se, että jäisi jälkeen. Syytkin tälle ovat helppo nimetä:

- Yritysostokortti ja niiden loistava track record.

- Yhtiön track record ja konservatiivinen ohjeistus.

Mielestäni ainoat järkevät skenaariot, jossa Harvian olisi oikeasti nyt “kallis” eikä siihen kannattaisi sijoittaa:

- Uskoo yleiseen pörssiromahdukseen ja riskipreemion/tuottovaatimuksen nousuun → koko Helsingin pörssin keskiarvo (P/E) laskee 15 paikkeille tai alle.

- Viime aikojen saunabuumin uskoo laantuvan MERKITTÄVÄSTI ja luottaa omaan järkeilyyn asiassa enemmän kuin alan ammattilaisiin (Harvian konservatiivinen johto), joilla on käytännössä sisäpiirin tietoa sinuun verrattuna. Käytännössä tämä vaatisi sen, että viime aikoina saunoihin investoineet uudet kotitaloudet hylkäävät saunat ja uusia ei enää mene.

Skenaario 1) on sellainen, johon mielestäni ei ole mielekästä varautua kuin pienellä käteispainolla ja oman talouden huolehtimisesta muilla tavoin. Skenaario 2 on mielestäni äärimmäisen epätodennäköinen, vaikka somessa iso osa suomalaisista huutaa saunakuplaa. Nähdäkseni keskiverto suomalainen on kohtalaisen huono arvioimaan saunabuumin kestävyyttä, koska sauna merkitsee suomalaiselle hyvin eri asioita kuin muualla maailmassa ihan kulttuuriperimänkin takia.

Kovin moni ei taida ymmärtää, että Harvian arvostus ei ole edes kovin kaukana Helsingin pörssin keskiarvosta/mediaanista tällä hinnalla ja tämän vuoden todennäköisillä tuloksilla. Track record ja näkymät ovat sen sijaan pörssin kärkisakkiin kuuluvia. Mielestäni pitkäaikaiselle sijoittajalle nykyhinnalla erinomainen tuottoriskisuhde tähän markkinatilanteeseen.

219 tykkäystä

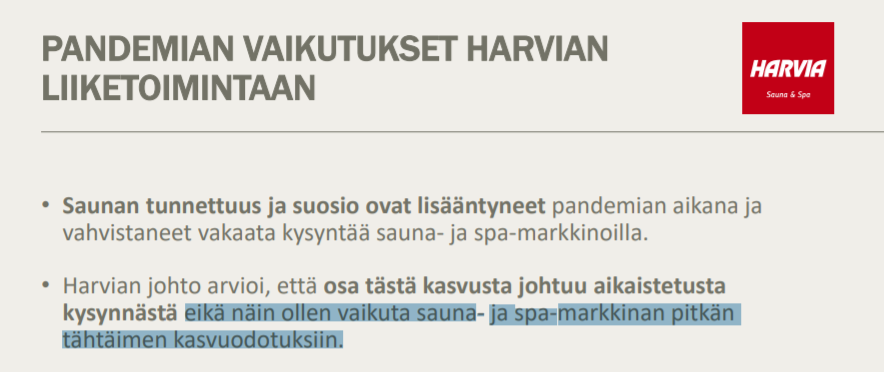

Hyvää pohdintaa, mutta itse kun olen enemmän karhu keskipitkänajan näkymillä, niin suurin ero meidän näkemyksissä syntyy mielestäni johdon sanojen tulkinnassa, osaa syistä en lähde jankkaamaan kun olen niitä jo muutamaan kertaan täällä esitellyt:

Itse näen tämän niin, että “korona-kasvu” on korvamerkitty pois sauna- ja spamarkkinan “yliajan” vuosikasvusta, jolloin vaikka laskettaisiin ensivuonna -30%, niin silti oltaisiin tällä “yliajan”-kasvun yläpuolella, eli ohjeistuksen mukaan. Sinä taas tulkitset ilmeisesti niin, että markkina kasvaa joka vuosi extraa sen 5-10%, vaikka yksittäisinä vuosina tulisikin järkyttävän kovaa kasvua.

Jos johto antaisi ymmärtää että heillä on hyvä näkymä tulevaan ja sen takia tehdään investointeja, niin investoinnit olisi hyvä indikaattori. Mutta johto on selvästi kertonut että heidän veikkaus on yhtä hyvä kuin naapurin penankin, koska näkymä on hyvin sumuinen sen suhteen, miten paljon korona on vaikuttanut.

Ja on laadukkaatkin yritykset investoineet, kun näkymät on hyvät, jonka jälkeen markkina onkin ottanut takapakkia (esim nokian renkaiden dayton?).

Itse lyhykäisyydessään nään että aiemmin kasvavilla markkinoilla esim. 20% potentiaalisista asiakkaista (eli semmoisista ketkä jollain muotoa harkitsevat saunan ostoa) on investoinut saunaan per vuosi. Nyt tämä suhdeluku onkin kohonnut vaikka 50%iin, jolloin saattaa tulla ongelmaksi kasvattaa tätä potentiaalisten asiakkaiden ryhmää yhtä nopeasti.

Summasummarum: Omasta mielestäni yhtiö ei ohjeista että se kasvaisi välttämättä +5-10% tästä ikuisuuteen, vaan tämä ohjeistus on “oikaistu” korona-boosteista ja sen katoamisilta.

22 tykkäystä

Harvian twitteristä bongattua: Yhteistyö Suomen Ampumahiihtoliiton kanssa päättyy menneeseen kauteen (alkanut vuonna 2017). Seurataan mielenkiinnolla tuleeko jotain uutta näkyvämpää sponsoritoimintaa tilalle.

Toki käsittääkseni muualla Euroopassa ampumahiihdon suosio on Suomea korkeammalla?

Haluamme kiittää Suomen Ampumahiihtoliittoa sekä sen urheilijoita vuonna 2017 alkaneesta hienosta yhteistyöstä ja toivomme onnea ja menestystä tuleville kausille. Harvian ja Suomen Ampumahiihtoliiton yhteistyö päättyy menneeseen kauteen.

— Harvia (@harviafinland) September 2, 2021

Kiitos! #Harvia pic.twitter.com/Cjy6LMhqbz

2 tykkäystä

Sivusilmällä on tullut seurailtua harviaa, tein päätöksen ostaa jos päästään 50€ haminoille, nyt iskin kiinni.

Päätös syntyi siitä, että johdon ohjeistuksen tyyli vaikutti muuttuneen.

Pitää vielä kaivella keretessään noita johdon ohjeistuksia, mutta tunne on, että enää ei jatkuvasti varoitella koronan aiheuttamasta väliaikaisesta kysynnästä.

Tällainen tuli somessa vastaan, yhteistyö loppuneeko (?)

13 tykkäystä

Vaikkei siitä ihan joka sivulla mainitakaan, niin kyllä jokaisessa raportissa vähintään kertaalleen on disclaimeri.

Vuosikertomus 2020:

Q1 ja Q2 raportissa tuo aikaisemman viestin slide.

3 tykkäystä

Kaisa Mäkäräisen lopettamisella voi olla jotaa vaikutusta harvian sponsorointeihin ampumahiihdon puolella.

2 tykkäystä

Raportti ulkona:

https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_harvia_0209212.pdf

73 tykkäystä

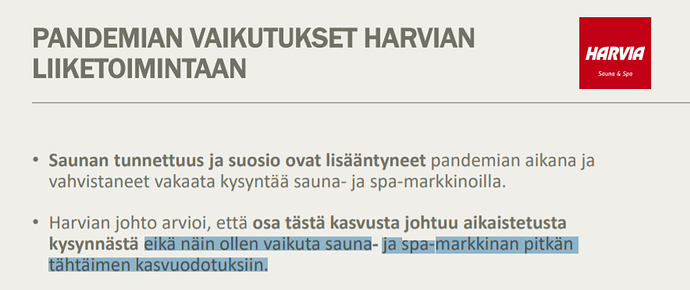

Erottaisin kuitenkin poikeukksellisen kysynnän ja aikaistetun kysynnän. Aikaistettua kysyntää koronan takia huutelee mediat. Tähän porukkaan voi lyödä Lepikköä, Oksaharjua yms. Poikkeuksellinen kysyntä on mielestäni yhäenenevässä määrin, johdon suunnalta, huudeltu tilauskirjojen täyttymisellä, jota eivät itsekään odottanut näin vahvana. Ei pelkällä korjauskysynnällä vaan globaalisti kasvavalla megatrendillä hyvinvoinnin siivittämänä. @Petri_Kajaani tässä myös jäänyt mukavaan välikäteen, kun johdolta tuleva ohjeistus on mitä on. Johdon puolesta tätä kysyntää ei osata arvailla ja tuloksena pöllähdellyt posareita. Tilauskirjojen täynnä oloa purkaantuu tuotantolaajennuksilla ja yritysostoilla, kunnes taas jono kasvaa. Johto ei ole antannut myöskään kommentteja sen suhteen, että eiköhän tämä kysyntä piikki ollut tässä… ja tämä on mielestäni se the case…the Harvia…

PS. Tämä rekry ei historiaan peilaten ainakaan yhtään laskenut intoani istua kyydissä

17 tykkäystä

En nyt ihan pysy kärryillä, puhuuhan harviakin molemmista - poikkeuksellisesta ja aikaistetusta kysynnästä?

Esim tässä vuosikertomuksen sivulla molemmat vierekkäin:

Tässä lainaus Q2 rapsasta, ja 2020 vuosikertomus tullut 6kk sitten:

Siis luet yhä 2020 vuoden vuosikertomusta? Johan tuosta alkaa kohta olla jo vuosi aikaa.

Kysyntä on yhä säilynyt vahvana 2021 ja nyt johtokin uskaltaa jo sanoa ettei tämä kysyntä olekkaan pelkästään koronasta johtuvaa. Tilauskirjat pullistelee ja uskalletaan jo vähän nähdä pidemmällekkin tulevaisuuteen. Lue nyt alkuun vaikka tuo ylemmäs linkattu Q2 2021 rapsa.

Edit: Ja se että vaikka tuo 2020 vuosikertomus olisi julkaistu viikko sitten, niin se on siitä huolimatta kertomus viime vuodesta ja sen hetkisestä tilanteesta.

9 tykkäystä

Keski-Euroopassa todella suosittua. Ymmärrettävää, ettei Mäkäräisen lopettamisen jälkeen kiinnosta heitellä rahaa logoihin “ynnämuut”-sijoilla tarpovien urheilijoiden pipoissa. Sponsorieurot voisi jatkossa ohjata vaikkapa kuningaslajiin Huuhkajille, palautumis- ja terveystrendi edellä ![]()

@El_Nila kirjoitus on kuin suoraan omalta näppäimistöltäni. Tai olisi, mikäli osaisin kirjoittaa.

23 tykkäystä

Toivottavasti menee leijonille. Finnair ja Harvia ne sponsoreina yhteen soppii kun lähdetään valloittamaan olympiakaukalot. Näkyvyyttä sieltä Pohjois-ameriikkaan, Saksaan, Venäjälle, Ruotsiin ja Aasiaan missä lajia seurataan ja missä olisi potentiaalisimmat saunojatkin ![]()

Edit. Niin ja mikäs sen parempaa mainosta kun leijonat pyörittää kaikki maat nippuun, voittaa olympiakultaa ja näyttää miten ihmeellisiä vaikutuksia saadaan aikaan saunomalla.

25 tykkäystä

Taitaa olla selvää että tänään kurssi taas pompsahtaa Inderesin suositusmuutoksen myötä. Sorry jos pilaan aamufiiliksiä, mutta tämän(kin) osta-suosituksen myötä itseäni on alkanut todella häiritä analyytikon iso omistus Harviassa. Itse jatkan edelleen tarinan seuraamista sivusta.

1 tykkäys

Itsellä päin vastoin. Mielestäni omistuksen tuoma lisäkiinnostus ja huippuanalyytikko-statuksen tuoma ammattietiikka on hyvä yhdistelmä. En mitenkään jaksa uskoa, että Inderesin kokenut pääty - joka on tunnettu siitä, että työt tehdään tiettyjen arvojen mukaan - antaisi omistustensa vaikuttaa analyysiin. Tietenkään täyttä objektiivisuutta ei voi koskaan saavuttaa, mutta kyllä Petri on mielestäni tässä pitänyt hyvin katseen pallossa samalla kun kaiken maailman dosentit ja gurut on puhuneet Kauppalehden etusivulla Harviasta sitä sun tätä.

Sanon, että näin tunnetulle analyytikolle maineen menettäminen on isompi tappio kuin Harvia-position nollaan sulaminen.

131 tykkäystä

Onhan tuo analyytikolle mielenkiintoinen tilanne. Harvian kaltaisella, aiemmin defensiivisenä pidetyllä toimialalla trendi, markkinatilanne ja kasvu ovat olleet erittäin poikkeuksellisia. Kertokaapa firmoja, joissa on kohdattu vastaavista lähtökohdista samankaltainen tilanne ja muutos. Analyytikon osakkeet on käsittääkseni ostettu huomattavasti ennustettua ja toteutunutta maltillisemmin odotuksin, eikä viime aikoina ole omistuksessa muutoksia tapahtunut. Viime aikoina Harvia on myös joka kvartaalilla hakannut analyytikon ennusteet reilusti. Eipä kai siinä muuta voi kuin nostaa tavoitehintaa. Mitä katselin tuoretta top 100 -omistajalistaa, varsin maltillisia ovat muutokset olleet - eli yleisesti ottaen luottamusta on tuntunut löytyvän. Mielenkiintoista on kuitenkin nähdä kuluvan kuun jälkeinen lista, jossa näkyy nämä viimeisimmät tapahtumat.

Omassa salkussa omistus 42,8 %.

6 tykkäystä