Muotoilisin kuitenkin niin, että Harvia tietää, mitä haluaa ja mitä siitä kannattaa maksaa. Jos myyjä ei sillä hintaa myy, ei kannata väkisin ostaa.

3 tykkäystä

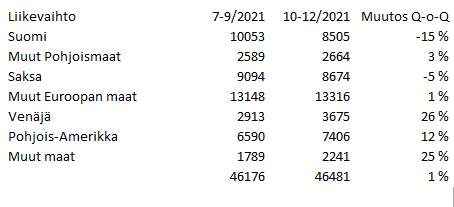

Näistä kieltämättä tuo Saksa huolestuttaa ja kiinnostaa tähän johdon kommentit. Kuitenkin jokaisella markkinalla poislukien Suomi Harvia kokoajan raivaa tietä kansan tietoisuuteen. Jokainen pihalle / taloon ostettu sauna markkinoi itse itseään ja naapurikateuden kautta levittää jalon harrastuksen ilosanomaa.

8 tykkäystä

Olisi hauska myös tietää kuinka suuri osa tästä 21% orgaanisesta liikevaihdon kasvusta tulee hinnankorotuksista. Ehkä saamme kuulla tästäkin lisää tuloslivessä.

37 tykkäystä

Niinkuin aikaisemmin ketjussa olikin keskustelua, niin inflaation seuraukset jäänyt rajalliseksi materiaalitoimittajien kanssa tehtyjen sopimusten myötä. Tässä lienee suurikin ero kilpailijoihin, jotka joutuvat agressiivisemmin hintoja nostamaan katteiden ylläpitämiseksi?

14 tykkäystä

Ymmärrän hyvin pettymyksen, sillä operatiiviset luvut jäivät varmasti markkinoiden odotuksista. Koitetaan pureutua hieman syvemmälle.

Osinkopolitiikka:

Olen tyytyväinen. Uudistettu osinkopolitiikka vihjailee vahvasti sitä, että Harvialla on kovasti investointitarpeita lähiaikoina. Koska orgaanisesti on tuotantokapasiteettia jo vahvistettu paljon, viittaa tämä erittäin todennäköisesti että yritysjärjestelyitä pyritään tekemään lähiaikoina. Harvian velkaantumisaste on 0,8 x nettovelka/käyttökate, kun tavoitteen ylälaita on 2,5x. Harvialla on nettovelkaa about 42,5 Me ja 2,5 x käyttökate (2021: 53,1 Me) on 132,8 Me. Harvia voisi siis yrityskauppoihin ottaa uutta velkaa tavoitteidensa mukaisesti noin 90 Me + kassa 15 Me = 105 Me. Ruutia siis piisaa jos ostettavaa löytyy.

Kysyntätilanne ilmeisesti jatkuu vahvana: “Kysyntä ja markkinan sentimentti ovat säilyneet suotuisina kaikissa tuoteryhmissä.” Kuitenkin globaalit tuotannon pullonkaulat aiheuttaneet ongelmia mikä ei ole yllättävää. Ainakin tästä voisi päätellä että Saksan ja Suomen liikevaihdon lasku vs. Q2-Q3 johtuu näistä haasteista eikä kysynnästä? @Arimatti_Alhanko

Vaihto-omaisuus kasvanut suhteellisen runsaasti 46,3 Me saakka eli yli tuplaantunut vertailuvuoteen nähden mikä johtuu varmasti raaka-aineiden hamstraaimsesta ja kohonneista varastotasoista. Osa on pelkästään raaka-ainekustannusten nousua ja siten varaston kohonnutta hintaa. Olisi kiva tietää, paljonko absoluuttisesti tuosta on ihan hamstrattuja komponentteja ja paljonko pelkkää inflaatiota. Riittääkö tämä vaihto-omaisuus (jos unohdetaan inflaatio) vastaamaan kysyntään vai joudutaanko kassavirtaa entisestään sitomaan lisää varastoon?

Myyntisaamiset lisääntynyt vertailukaudesta 11 Me → 16 Me, eli en tuosta ole huolissaan vaikka vähän noussut, onhan tuo tuloskin ![]()

85 tykkäystä

Toki johdolta voi kysyä tuloslivessä. Tilasin myös itse uuden Harvia kiukaan joka saapuu huomenna joten yritän kysyä asentajalta huomenna markkinaympäristöstä niin paljon kuin mahdollista.

52 tykkäystä

Lisäksi Suomen liikevaihdossa huomattava Kiramin vuosikello, joka varmasti muuttaa hieman myynnin painottumista vuositasolla ainakin Suomen, miksei pohjoismaidenkin osalta. Jos en väärin muista niin Q2:lla on jo Kiramin kesäkuun myynti, joka on varmasti vuoden kovinta myyntiaikaa.

11 tykkäystä

Stockpix kirjoitti eilen. Se nähdään tulevaisuudessa oliko tämä tilanne myös Harvian osarin osalta tänään: ![]()

47 tykkäystä

Niinpä! Kyllähän kurssin pitää ainakin olla alle 40€!

22 vuoden p/e alkaa näyttää nyt normaalille 16x mitä Helsingin pörssissä kuuluukin olla. Tämä Harvia on samassa roskakastissa pörssimme Nokian, Outokummun, Konecranesin, etc. kanssa. Aivan samanlaisia yrityksiä, joille sopii tämä 16x p/e.

Ehkä pitäisi olla matalampikin?

Eihän tuo Harvia varmaan 2€ enempää EPS tee 2022 vuonna. Pyssymiehen kanssa samoilla linjoilla, että arvostusta alas… 30€ osakkeen fair value Harvialle, ja 15x tuloskerroin tälle vuodelle sopiva?

Target price 30€ mennään.

20 tykkäystä

Näissä P/E-lätkäisyissä kannattaa ottaa huomioon, että Harvia on kannattavasti kasvava yhtiö. P/E:n lätkäisy hihasta on “helppoa” staattiselle firmalle, mutta sellainenhan Harvia ei ole.

Nuo mainitsemasi “roskakastin” yhtiöt taas ovat keskenään ja etenkin Harvian kanssa täysin erilaisia.

Kritiikki on tervetullutta, mutta se olisi hyvä perustella järkevästi. ![]()

206 tykkäystä

Viesti taisi kyllä olla tarkoitettu sarkastiseksi, mikä voi väliin jääneiden Harvia-kakkukahvien valossa olla vaikeammin haistettavissa ![]()

85 tykkäystä

Ohessa linkkiä 10 min päästä alkavaan webcastiin. Nyt hyviä kysymyksiä tulille johdon suuntaan!

12 tykkäystä

Hahah tästä sai kyllä päivän naurut ![]() Jos näitä vertaa omenoina omeniin niin saa olla kyllä mielikuvitusta. Harvia kasvaa todella kannattavasti, on velaton ja taas muutama noista listaamistasi firmoista ei kasva ollenkaan ja omaa lisäksi paljon velkaa.

Jos näitä vertaa omenoina omeniin niin saa olla kyllä mielikuvitusta. Harvia kasvaa todella kannattavasti, on velaton ja taas muutama noista listaamistasi firmoista ei kasva ollenkaan ja omaa lisäksi paljon velkaa.

36 tykkäystä

Ollaan tästä kyllä vahvasti eri linjoilla. Harvia ei mielestäni missään tapauksessa kuuluu mihinkään roskakastiin. Pikemminkin päinvastoin Harvia on osoittanut olevansa Helsingin pörssin ihan kärkikastia. Hamaan tappiin saakka voidaan varmaan väitellä onko kyseessä aikaistettua kysyntää, mutta jotain yrityksessä ollaan tehty oikein ja tämän osoittaa vaikka trackrecord menneistä yrityskaupoista. Tuohon 2€ EPSiin ei kuitenkaan vaadita kuin 11% kasvu tästä vuodesta. Tälläisille heitoille haluaisi myös hieman perusteita.

41 tykkäystä

Pe on ollut aika hyvä mittari pitkällä aikavälillä yhtiöiden arvostuksen haarukoimisessa. Usein historiallisista kertoimista ja verrokeista löytyy kova pohja, johon usein miten päädytään ajan mittaan.

Harvian tapauksessa kasvuprosentit tulevat ihan luonnollisesti tasaantumaan tulevina vuosina, koska suhteellista kasvua on haastava ylläpitää kun kantaluvut kasvavat nopeasti.

Kun suhteellinen kasvu kääntyy laskuun, se näkyy suoraan tulosperusteisessa arvostuksessa. Markkinoille kasvun käänntyminen alas päin näyttäytyy aina jossain määrin taantuvana kehityksenä ja usein markkinat diskonttaavat tähän riskivaraa, jossa huomioidaan myös alan pitkän aikavälin markkinan kasvu.

On ihan hyvä, että pe-lätkäisyt eivät ole pelkästään kertoimien venymisen suuntaan ja korjausliikkeet tervehdyttävät välillä osakkeita myös ostohintoihin.

Harviankin tapauksessa voi kysyä, onko yhtiön potentiaali todella muuttunut niin voimakkaasti kuin pörssikurssi antaisi olettaa, vai onko kyse siitä, että kuuma markkina ja markkinareaktiot ovat ohjanneet analyysejä ja tavoitehintoja.

43 tykkäystä

Analyytikko on markkinoiden uhri, varsinkin kun vedetään pelkällä yhdellä tavoitehinnalla. Kukaan ei halua näyttää Uunolta ja jos on hurlumhei-kausi markkinoilla, joka kestää kuukausia tai vuosia, niin analyytikko on tekemättömässä paikassa ja joutuu peesaa.

Mitään yllättävää tässä korjauksessa ei ole. Kurssi räjähti kahdessa vuodessa kuuhun ja katosi realimaailmasta. Nyt palaillaan arkeen. Yhtiö on edelleen äärimmäisin laadukas ja nyt hinnoittelu on vain palannut terveen järjen tasolle.

32 tykkäystä

Ei ole Harvian seuraavan vuoden 27% ennustettu liikevaihdon kasvu kirkossa kuulutettua…

Ja Q4:n piti olla kausiluonteisesti kovempi kuin Q3. Jaiks! Olihan se kovempi (yhden prosentin), mutta näyttää siltä että kasvun rajoja kolkutellaan…

43 tykkäystä

Mutuilisin, että kasvun rajoja saattaa venyttää Harvian tekemät investoinnit uuteen tuotantokapasiteettiin. Eihän tässä ole mennyt kuin kaksi vuotta niin, että aivan kaikki mahdollinen on otettu kapasiteetista irti ja saatu myytyä (mikä tekee hyvää orgaaniselle kasvulle ja vastaavasti huonoa vertailukausille, etenkin jos ei katso konepellin alle). Mutta mistäs näistä tietää… ![]()

13 tykkäystä