Viesti taisi kyllä olla tarkoitettu sarkastiseksi, mikä voi väliin jääneiden Harvia-kakkukahvien valossa olla vaikeammin haistettavissa ![]()

85 tykkäystä

Ohessa linkkiä 10 min päästä alkavaan webcastiin. Nyt hyviä kysymyksiä tulille johdon suuntaan!

12 tykkäystä

Hahah tästä sai kyllä päivän naurut ![]() Jos näitä vertaa omenoina omeniin niin saa olla kyllä mielikuvitusta. Harvia kasvaa todella kannattavasti, on velaton ja taas muutama noista listaamistasi firmoista ei kasva ollenkaan ja omaa lisäksi paljon velkaa.

Jos näitä vertaa omenoina omeniin niin saa olla kyllä mielikuvitusta. Harvia kasvaa todella kannattavasti, on velaton ja taas muutama noista listaamistasi firmoista ei kasva ollenkaan ja omaa lisäksi paljon velkaa.

36 tykkäystä

Ollaan tästä kyllä vahvasti eri linjoilla. Harvia ei mielestäni missään tapauksessa kuuluu mihinkään roskakastiin. Pikemminkin päinvastoin Harvia on osoittanut olevansa Helsingin pörssin ihan kärkikastia. Hamaan tappiin saakka voidaan varmaan väitellä onko kyseessä aikaistettua kysyntää, mutta jotain yrityksessä ollaan tehty oikein ja tämän osoittaa vaikka trackrecord menneistä yrityskaupoista. Tuohon 2€ EPSiin ei kuitenkaan vaadita kuin 11% kasvu tästä vuodesta. Tälläisille heitoille haluaisi myös hieman perusteita.

41 tykkäystä

Pe on ollut aika hyvä mittari pitkällä aikavälillä yhtiöiden arvostuksen haarukoimisessa. Usein historiallisista kertoimista ja verrokeista löytyy kova pohja, johon usein miten päädytään ajan mittaan.

Harvian tapauksessa kasvuprosentit tulevat ihan luonnollisesti tasaantumaan tulevina vuosina, koska suhteellista kasvua on haastava ylläpitää kun kantaluvut kasvavat nopeasti.

Kun suhteellinen kasvu kääntyy laskuun, se näkyy suoraan tulosperusteisessa arvostuksessa. Markkinoille kasvun käänntyminen alas päin näyttäytyy aina jossain määrin taantuvana kehityksenä ja usein markkinat diskonttaavat tähän riskivaraa, jossa huomioidaan myös alan pitkän aikavälin markkinan kasvu.

On ihan hyvä, että pe-lätkäisyt eivät ole pelkästään kertoimien venymisen suuntaan ja korjausliikkeet tervehdyttävät välillä osakkeita myös ostohintoihin.

Harviankin tapauksessa voi kysyä, onko yhtiön potentiaali todella muuttunut niin voimakkaasti kuin pörssikurssi antaisi olettaa, vai onko kyse siitä, että kuuma markkina ja markkinareaktiot ovat ohjanneet analyysejä ja tavoitehintoja.

43 tykkäystä

Analyytikko on markkinoiden uhri, varsinkin kun vedetään pelkällä yhdellä tavoitehinnalla. Kukaan ei halua näyttää Uunolta ja jos on hurlumhei-kausi markkinoilla, joka kestää kuukausia tai vuosia, niin analyytikko on tekemättömässä paikassa ja joutuu peesaa.

Mitään yllättävää tässä korjauksessa ei ole. Kurssi räjähti kahdessa vuodessa kuuhun ja katosi realimaailmasta. Nyt palaillaan arkeen. Yhtiö on edelleen äärimmäisin laadukas ja nyt hinnoittelu on vain palannut terveen järjen tasolle.

32 tykkäystä

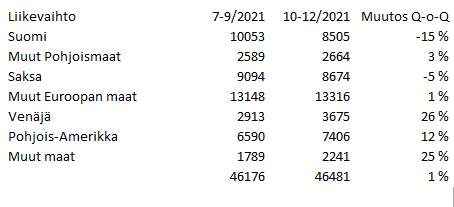

Ei ole Harvian seuraavan vuoden 27% ennustettu liikevaihdon kasvu kirkossa kuulutettua…

Ja Q4:n piti olla kausiluonteisesti kovempi kuin Q3. Jaiks! Olihan se kovempi (yhden prosentin), mutta näyttää siltä että kasvun rajoja kolkutellaan…

43 tykkäystä

Mutuilisin, että kasvun rajoja saattaa venyttää Harvian tekemät investoinnit uuteen tuotantokapasiteettiin. Eihän tässä ole mennyt kuin kaksi vuotta niin, että aivan kaikki mahdollinen on otettu kapasiteetista irti ja saatu myytyä (mikä tekee hyvää orgaaniselle kasvulle ja vastaavasti huonoa vertailukausille, etenkin jos ei katso konepellin alle). Mutta mistäs näistä tietää… ![]()

13 tykkäystä

Yritysostoputkea ei nähtävästi lähdetty avaamaan tältä erää enempää, mutta kommentoitiin kuitenkin, että ovat keskustelleet aiheesta eri tahojen kanssa. Myös ostokohteiden arvostustasot vaikuttavat ostojen toteuttamiseen.

Liekkö kassan varaaminen (osinkojen “leikkaaminen” odotetusta) varustautumista yritysostoihin ja toisaalta käyttökatteen suhteelliseen pienenemiseen, jolloin isompaa yritysostoa varten otettava laina voi heittää käyttökatteen pienetessä velkaisuusasteen reippaasti korkeammalle? Tällöin siis oletettavasti olisi tavoitteena saada pidettyä lainan määrä kohtuullisena.

5 tykkäystä

“Pula tietyistä kriittisistä komponenteista vaikutti kuitenkin jossain määrin heikentävästi ohjausyksiköiden myyntiin. Rajallinen kapasiteetti vaikutti heikentävästi saunojen myyntiin, Pajuharju kertoo.”

Näyttää siltä että kolkutellaan ihan muita kuin kasvun rajoja.

23 tykkäystä

Vastaus. Noin yksi kolmannes.

69 tykkäystä

Niitä investointeja voi tehdä, ja on tehtykkin, muutenkin kuin vain yritysostojen kautta. Itse pidän tätä “osinkopettymystä” kuten KL sen muotoili, vain ja ainoastaan hyvänä asiana, kunhan nostetaan se katse tämän kevään osinkopotista sinne tulevaisuuteen.

48 tykkäystä

Mielenkiintoinen valinta verrata tämän hetken kassan tilannetta 2020 vuoden alkuun. Miksei suoraan vertaa viime vuoden alun tilanteeseen missä sitä kahisevaa oli 27,3 tai Q1/2021 jolloin sitä oli 32,5. Tuon jälkeen sitä on sitten polteltu investointeihin, yritysostoihin, osinkoihin, varastoon yms. siinä määrin että puolet tuosta on jäljellä. Rahaa kyllä olisi vielä maksaa isompaakin osinkoa, mutta olisiko siinä mitään järkeä on toinen juttu.

Ihan fiksu ratkaisu mielestäni. Yritys teki vapaata kassavirtaa(FCFE= nettotulos + poistot - käyttöpääoman muutokset - investoinnit aineellisiin ja aineettomiin hyödykkeisiin) vuonna 2021 noin 7,3 miljoonaa. Kassavaroista myös rahoitettiin 7,5 miljoonan edestä yritysostoja ja suunnitellaan maksettavaksi tilikauden voitosta ensi vuonna osinkoa rapiat 11 miljoonaa.

Käyttöpääomaan ja investointeihin liittyvistä syistä vuonna 2019 teki Harvia kaksinkertaisen määrän vapaata kassavirtaa 11 miljoonan nettotuloksella kuin vuonna 2021 yli kolminkertaisella nettotuloksella.

Jokainen tuosta varmaan voi päätellä miksi on järkevää unohtaa nettotulokseen tiukasti sidotut osingonmäärät. Pidemmän päälle voitonjako täytyy kuitenkin rahoittaa vapaista kassavirroista ja näinkin pääoma intensiivisessä bisneksessä nuo vapaat kassavirrat saattavat vuosien välillä heitellä huomattavasti rajummin kuin nettotulos.

70 tykkäystä

Juuri näin. Koen osinkopettymyksen osinkoyllätyksenä. Huomattavasti enemmän liikkumavaraa antaa nykyinen ohjeistus ja eivätkö ne kasvavat osingot kuitenkin ole se, mitä yleensä halutaan. Tällä linjauksella on mahdollista tulla vaikka minkälaiseksi osinkoaristokraatiksi, jos ei lähdetä keulimaan vuosittaisten kasvatusten suhteen.

Ja eiköhän siellä tosiaan ole jo tehty melkoisia taivaanrannan maalailuja ja visioita ostojen ja investointien suhteen, jonka takia muutos osinkopolitiikkaan päätettiin tehdä. Sitten kun kasvu tosiaan taantuu niin voi miettiä osinkopolitiikan uudestaan.

Olikos näistä investoinneista jossain juttua paljonko arvioidaan vaikuttavan kapasiteettiin lisäävästi?

Kova kurssireaktio tällä tuloksella.

35 tykkäystä

Kassan pullistuttaminen arvostustason laskiessa tuo hyvän mahdollisuuden myöskin omien osakkeiden ostolle, jos mahdolliset yritysoston kohteet vaikuttavat liian kalliilta. Jotka taas on mahdollista yritysostoon käyttää kun siltä tuntuu. Eikö hallituksella ole tällä hetkellä valtuutus ostaa 5,0% osakekannasta vai muistanko väärin?

4 tykkäystä

Kyllä. Minä käytin aiemmin oman ennakon lanseerauksessa tarkasti 7% hintojen nousua. Tämän tuolloin 1.1 taisinkin siinä ihan mainita. Eli luultavasti Tapsa on vain sen siitä hätäpäissään muistanut, kun kovasti arpoi. ![]() Muistetaan kuitenkin, että onhan hinnat nousseet ennenkin ehkä sen 2-3%, eli koko näkyvä hyöty ei siis ole tuo 7%.

Muistetaan kuitenkin, että onhan hinnat nousseet ennenkin ehkä sen 2-3%, eli koko näkyvä hyöty ei siis ole tuo 7%.

Mitä tulee noihin yritysostoihin. Esityksen alussa mainittiin, että kiukaissa ollaan huippuja, höyryssä jäljessä ja tätä opellaan tekemään itse paremmaksi. Kolmanneksi mainittiin tämä infrapuna, josta ollaan aiemmin sanottu malliin “baby steps”. Myös esityksen lopulla mainittiin erityisesti Keski-Euroopan ja Amerikan kiinnostavat infrapunamarkkinat.

Seuraava ostokohde tulee olemaan jotain tuolta infrapunan puolelta, kun näin pikkuhiljaa pitää nojatuolianalyytikosta siirtyä nojatuolipsykologiin, jos osumatarkkuus olisi parempi.

55 tykkäystä

Ei tästä kyllä pääomaintensiivistä bisnestä saa mitenkään aikaiseksi. Vaikka poikkeusolosuhteiden takia on inventaarion määrä tuplattu niin sekin tulee palautumaan normaalille tasolle jossain vaiheessa

Ei yhden vuoden vapaalla kassavirralla hirveästi ole merkitystä. Sitä varten on limiitit ja käteiskassa tasaamassa heittelyjä käyttöpääomassa. Enemmänkin matalammalla osingolla halutaan antaa pelivaraa investoinneille ja pitää tase vahvassa kunnossa.

4 tykkäystä

Onko ajatuksia vaikuttaako sähkönhinnat tuotteiden kysyntään euroopassa?

4 tykkäystä

Olipa mielenkiintoista tulla lukemaan ketjua näin useiden päivien tauon ja tulosjulkistuksen jälkeen ![]()

Itse kun luin tulokset (pitää vielä katsoa webcast) niin kaikkihan vaikuttaa pitkällä tähtäimellä todella hyvältä - itse olen tässä mukana vuosien (ehkä jopa vuosikymmenten) aikajänteellä eli pieni odotuksista jääminen ei huoleta vaikka kurssi korjaakin.

- Osinkopolitiikkaa muutetaan fiksumpaan suuntaan.

- Kasvu oli todella hyvää vaikka odotuksista vähän jäätiinkin.

- Varastoja on kasvatettu epävarmassa ympäristössä ja hintakehityksessä (mutta hinnoitteluvoimaa on tuntunut löytyvän)

- Kaikki investointihankkeet aikataulussa ja budjetissa

- Vaikka kysyntä kuluttajasegmentissä normalisoitumassa niin ammattimarkkinassa kysyntä puolestaan elpyy => pitäisi tasoittaa aikaistetun kysynnän ongelmaa ja parantaa ennustettavuutta tulevaisuudessa.

P.s. Itse harkitsen vakavasti lisäämistä vaikka Harviassa jo mukana melko isolla painolla.

116 tykkäystä

Riippuu mihin vertaa. Myönnettäkööt että termi “pääoma intensiivinen bisnes” voi minulle tarkoittaa yhtä ja sinulle toista, joten vähän hölmöä sellaista tässä yhteydessä käyttää.

Olen aivan samaa mieltä jotta yhden vuoden kassavirrat eivät merkitse juuri mitään isossa kuvassa. Pointtini olikin perustella miksi mielestäni nettotulokseen sidotusta osinkopolitiikasta oli järkevää luopua. Ei mielestäni ole mielekästä yrityksen suunnitella investointejaan ja muita liiketoiminnan rahavirtoja kiveenhakatun osinkopolitiikan ympärille. On minusta mielekkäämpää, että osinko sovitellaan sopimaan johdon näkemykseen liiketoiminnan rahavirtatarpeista mihin uusittu osinkopolitiikka antaa paremmat eväät.

Kuitenkin mielenkiintoisempaa olisi tietää mikä on näkemyksesi siitä mikä on nyt hurjan kasvun kokeneen käyttöpääoman normaalitaso?

7 tykkäystä