Mielenkiintoista, kun tapaus on kerran ollut hovissa niin luulisi että aiemmasta käräjäoikeuden päätöksestä olisi jotain uutisointia. Viimeisin jonka löysin on kuitenkin jo vuodelta 2009 ja aihe aika eri eli ei kyllä voi olla sama tapaus kyseessä Harvia voitti käräjillä | Keski-Suomi | Keskisuomalainen

4 tykkäystä

Heitän tänne saman kommentin mitä Qt:n ketjuun osavuosikatsauksen jälkeen. Jännä, että johto ei ole ollut ostoksilla voimakkaasta kurssilaskusta huolimatta. Voi hyvinkin olla, että suljettu ikkuna jatkuu ehkäpä yrityskauppojen takia ![]() Kyllä itse ainakn johtohenkilöinä tankkaisin, jos ikkuna olisi auki. Voihan toki olla, että kaikki menee päin mäntyä eikä nähdä nykyistäkään hintaa vielä houkuttelevana. Toivottavasti näin ei kuitenkaan ole.

Kyllä itse ainakn johtohenkilöinä tankkaisin, jos ikkuna olisi auki. Voihan toki olla, että kaikki menee päin mäntyä eikä nähdä nykyistäkään hintaa vielä houkuttelevana. Toivottavasti näin ei kuitenkaan ole.

21 tykkäystä

Kyselin jokunen viikko taaksepäin näistä sisäpiirin ostoista, historiallisesti laskumarkkinassa, Kahvihuoneen puolella. Taisi @Pohjolan_Eka kommentoida, että sentimentti vaikuttaa sinnekin, vaikka ei välttämättä saisi.

Esimerkkinä voi katsella Nalle + UPM yhdistelmää parilta viime vuodelta. Välillä osuu ja välillä ei.

Eli mahdollisesti voit olla oikeassa… Tai…

23 tykkäystä

Muistakaa, että 17.10.2022 irtoa osinko 0,30e/osake.

Toki menossa olevan 3kk pulkkamäessä asia ei lohduta, mutta jos nyt jotain positiivista haetaan.

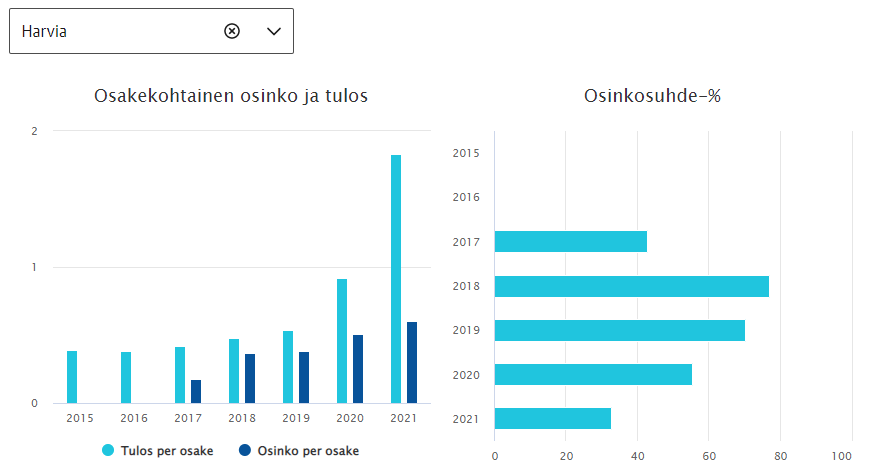

Harvia ollut varsin avokätinen osingon jakaja pörssitaipaleensa ajan, kuva KL:n sivuilta.

28 tykkäystä

Pientä lukujen pyörittelyä teemasta “aikaistettu” kysyntä ja Harvian normalisoitu tulostaso? Laskelmat ovat isosti yksinkertaistuksia eikä näitä saa kukaan ottaa sellaisenaan täysin totena. Luvut Harvian tilinpäätöksistä ja muista Harvian julkaisemista materiaaleista.

2021 Harvian liikevaihto oli 179,1 Me, josta kiukaiden osuus oli 88,2 Me. Oletetaan nyt, että Harvia saa keskimäärin yhdestä kiukaasta 300e liikevaihtoa. Tällöin Harvia myi viime vuonna “aikaistetun kysynnän vallitessa” yhteensä 294 000 kiuasta.

Harvia tilasi ennen listautumistaan puoleettomien tahojen teettämän markkinatutkimuksen, jonka mukaan saunoja (ja siten kiukaita) on maailmassa noin 17M. Korvauskysynnän osuus myynnistä on tämän saman tutkimuksen mukaan noin 80 %, 20 % on uusmyyntiä. Harvian osuus kiuasmarkkinoista on viimeisimmän tiedon mukaan noin 20 %. Viime vuonna aikaistetun kysynnän vuonna myytiin siis noin 294 000 / 0,2 = 1,47 M kiuasta.

Kauanko kestää että keskimääräinen kiuas vaihdetaan? Tarkkaa lukua on mahdotonta sanoa. Ammattilaiskäytössä tämä luku on ilmeisesti 5-10v, yksityiskäytössä 10-20v. Lasketaan muutamalla eri oletuksella:

- Vaihtoaika, 10v: → Normaalivuonna myydään (0,8x17)/10 = 1,36M kiuasta

- Vaihtoaika, 13v: → Normaalivuonna myydään (0,8x17)/13 = 1,05M kiuasta

- Vaihtoaika, 16v: → Normaalivuonna myydään (0,8x17)/16 = 0,85M kiuasta

Ja viime vuonna siis myytiin 1,47M kiuasta. Pidän itse tuota 13v arvoa aikalailla “base-skenaariona” siitä, kuinka tiheästi keskimääräinen kiuas vaihdetaan (sekä yksityis-, että ammattilaiskäyttö). Tässä minun perusskenaariossa siis viime vuonna myytiin 420k kiuasta maailmanlaajuisesti kaikkien firmojen toimesta enemmän mitä normaalivuonna. Onko se paljon vai vähän? Mielestäni ei kovinkaan paljon, etenkään ison kuvan kannalta. Tämä tukisi paljon sitä teesiä, että Harvian viime aikaisesta monesterikasvusta valtaosa on “orgaanista” (siis normaalikasvu + yritysostot) eikä aikaistetun kysynnän aiheuttamaa.

Ja mikä tärkeintä: kaikkia kiukaita ei todellakaan ole uusittu korona aikana ![]()

Entä lähitulevaisuus? Korkeat sähkönhinnat, heikentynyt kuluttajaluottamus ja kuluttajien heikentyvä ostovoima saa aikaan sen, että harkinnanvaraista kulutusta vähennetään (siis kiukaiden ostoa). Jos oletetaan, että tuo 2021 saatu aikaistettu kysyntä menetetään nyt vuoden aikana siten, että näiden kahden vuoden summa olisi tuo normaali kulutus, niin maailmassa myytäisiin nyt surkean kuluttajaluottamuksen aikaan 630 000 kiuasta vuodessa. Tästä Harvian osuus olisi siis 24 % markkinaosuudella (nostettiin lukemaa, koska Harvia ilmoitti voittaneensa taas markkinaa) 151 000 kiuasta → 45,3 Me.

Vajaa 50 % lasku siis, mutta hyvä huomioida, että tässä skenaariossa vuoden kuluttua kysyntä olisi taas “normaalia” ja nämä poikkeusajat olisivat eliminoineet toisensa. Jos kysyntä dyykkaa nyt vähänkään enemmän tai pidemmäksi aikaa, niin meillä onkin selvästi tilanne että piilevää korvauskysyntää on alkanut kertymään ![]()

Mielestäni tämä nykyinen surkea markkinatilanne on vain hikka matkalla, kun katsotaan isoa kuvaa. Noh, se näistä sunnuntai-illan höpinöistä ![]()

EDIT: Niin ja se normaali tulostaso: Kiukaita vuodessa 1,05M, josta Harvian osuus 24 % → 252 000 → 75,6 Me. Jos tästä nyt lähdettäisiin jotain “normalisoitua EPS-tasoa” hahmottelemaan, niin se olisi mielestäni tuossa 1,55-1,65e tasolla. Tähän nähden tämän hetken hinta (17,86) markkinalla on mielestäni aika kohtuullinen, sillä “normalisoitu” P/E olisi täten 11-12x. Tähän sitten päälle se tuttu ja turvallinen >5 % orgaaninen kasvu, 3-4 % efektiivinen osinkotuotto sekä yritysostokortti ![]()

EDIT2: Hinta toki voi liikkua markkinalla ihan minne vain (kuten koronavuonna nähtiin). Ylilyönti ylös nähtiin ja samanlainen voidaan nähdä alaspäinkin. Mielestäni kuitenkin hinta on jo nyt oikein houkutteleva vaikka valuaatiota lähestyisi muillakin metodeilla (esim. DCF) ja horisontti on pidemmällä kuin 0-2v päässä.

179 tykkäystä

Mainio kirjoitus, omasta mielestä “aikaistetun kysynnän” suurimmat kysymysmerkit kuitenkin (pitkän aikavälin sijoittajalle) on kuinka paljon tämä on vaikuttanut neitseellisempien markkinoihin, joissa käsitykseni mukaan suurinosa myynnistä on uusmyyntiä. Ja ekstrapoloidaanko noille markkinoille aivan liian suurta kysyntää saunoille, vai kantaako sauna- ja healing-with-heat-trendi pitempään.

Mikä on esim. pohjois-amerikan “normaali” liikevaihto taso ja miten ison kyykyn tapahtunut aikaistettu kysyntä aiheuttaa siihen? Tänne toki ehkä kohta tulossa myös EOS-boostia, mikä voi tukea myyntiä paljonkin.

Onko nykyinen ~30Meur taso lähellä normaali tasoa, johon tulee esim. 10% kyykky lähivuosille? Vai onko viimevuosina lähes kaikki saunasta unelmoivat jo hankkineet saunan, ja normaali taso onkin ~15Meur, johon tulee lähivuosille 30% kyykky?

28 tykkäystä

Hyvä kirjoitus. Tuota kiukaan vaihdon keskimääräistä vaihtoväliä on todella vaikea arvioida edes sinnepäin. Riippuu niin paljon kiukaasta ja kohteesta jossa se on. Varsinkin yksityisellä puolella huomioisin laskelmissa yleisen rakentamis/remontointi tilanteen, sillä väitän ettei toimivaa kiuasta ihan helpolla lähdetä vaihtamaan ellei ole kyseessä toinen edellä mainituista tilanteista.

Itselläni on Harvian puukiuas joka ollut käytössä kohta 15 vuotta ja palvelee edelleen hienosti. Saunassa käydään korkeintaan kerran viikossa. Loppukevennyksenä voidaan todeta, että on Harvia-sijoittajan onni että nykyään kiukaat tehdään ohuemmasta pellistä. Isovanhemmilla on ollut sama puukiuas päivittäisessä käytössä kohta 40 vuotta ja siihen on kerran hitsattu paikka kylkeen. Vielä eivät ajatelleet vaihtaa uuteen. ![]()

33 tykkäystä

Tämä on kysymys jota olen itsekin mutupohjalta mietiskellyt. Omaan empiiriseen ja rajalliseen kokemukseeni perustuen pidän esitettyjä vaihtoaikoja optimistisina.

Vanhempieni ja anoppilan kiukaiden vaihtoajat - 30v, 30v ja 25v! Omassa kodissa tällä hetkellä 19v vanha kiuas, emmekä ole sitä vaihtamassa. Kivet voisi talvella (ensimmäisen kerran) vaihtaa.

Yleisin syy kiukaan vaihtamiseen lienee tosiaan kylppäriremontti, ei kiukaan hajoaminen.

19 tykkäystä

Nää on hyviä kysymyksiä! Omat pohdinnat siis perustuivat Harvian itsensä antamiin tietoihin / arvioihin. Luulen, että heillä on se paras tieto koska tietysti seuraavat myyntimääriä ja heillä on tiedossa se data jo pitkältä ajalta jonka pohjalta varmasti arviot tehdään. Yksittäisen henkilön tehdessä arvioita tosielämään perustuen on aina se ongelma, että N = 1-20 tasoa eli aivan olematon tekemään mitään johtopäätöksiä.

Yllä oleviin laskelmiini pieni tarkennus, että tuossa “normalisoidussa EPS” -laskennassa kannattaa ottaa vielä pieni leikkaus (0,1-0,2e) pois, koska nuo perustuivat oletukseen 2021 vuoden kannattavuudesta (EBIT% > 26 %), mikä ei tietysti pitkässä juoksussa ole realistinen. Toki Harvialla on näytöt erinomaisesta kannattavuudesta noin muuten, eli kuitenkin tuollainen 1,3-1,5e EPS varmastikin hyvin realistinen. P/E siis tasoa 11,5 -13,5x. Musta hinta on aika mielenkiintoinen pidemmän päälle: kasvumahdollisuudet ja 4 % osinkotuotto antavat hyvän kombon tehdä tuottoa vuosien ajan ![]()

28 tykkäystä

Kyllä yksi aika yleinen syy on myös se että kiukaasta menee vastus jolloin vaihdetaan koko kiuas. Jos kiuas maksaa 200 € ja vastus 60 € niin aika monesti ostetaan kokonaan uusi kiuas.

22 tykkäystä

Tähän hieman toisensuuntaista empiiristä kokemusta: meidän (Suomenlahden) saarimökillä, jossa pesuvetenä “vähäsuolainen kaivovesi”, uusitaan kiuasta n. 3-4:n vuoden välein. Sama tilanne kaikilla naapureilla. Näin isojen vesimäärien roudaaminen mantereelta ei vain yksinkertaisesti kannata, ja meriveden kanssa kiuas uusittaisiin kerran vuoteen. Uskoisin, että järvimökeiltä löytyy vastaavia tilanteita, joissa kiukaita pitää uusia alle kymmenen vuoden välein.

Tämä siis lähinnä esimerkkinä, joka yhdessä aiempien kanssa tukee tuota @JNivala n loistavan analyysin keskiarvo-olettamaa (10-15 vuotta). Ja laitetaanhan jatkoesimerkit ja muut empiiriset kokemukset vaikka kahvihuoneen puolelle, niin ei mene tämä ketju niistä tukkoon.

30 tykkäystä

Törmäsin taas jossain kirjotuksessa, että Harvia olisi Helsingin pörssin Top 5 laadukkaimmissa yhtiöissä. Aika usein kuulee vastaavaa, joskus jopa Helsingin laadukkaimmaksikin yhtiöksi joku innostuu väittämään.

Kysymys: Mikä tekee Harviasta niin laadukkaan? En väitä, etteikö Harvia olisi laadukas, mutta olisin kyllä utelias kuuleen silti perusteluja.

12 tykkäystä

Mitkä sinun mielestäsi ovat laadukkaan yhtiön tunnusmerkkejä? Minun mielestäni näitä ovat seuraavat tekijät (huom, pitää olla pitkä, vuosia kestävä track record näistä että toteutuu):

- Poikkeuksellisen korkea ROE/ROIC

- Poikkeuksellisen kova kannattavuus (EBIT%)

- Kohtuulliset kasvunäkymät (jotta yhtiö pystyy kasvamaan)

- Erinomainen johto

Harvian kohdalla kaikki nämä täyttyvät. Lisäksi Harvia on keskivertoyritystä paremmin onnistunut M&A -järjestelyissä. Alan muut toimijat saavat vain haaveilla Harvian kannattavuudesta ja oman pääoman / sijoitetun pääoman tuotoista. Ja tämähän kertoo siitä, että yhtiöllä TÄYTYY olla jotain selviä ja vahvojakin kilpailuetuja, koska killpailijat vuosi toisensa jälkeen jäävät kauas taakse.

Tuo yllä oleva on sellainen kombo, että jos tällaista bisnestä saat ostettua kohtuullisilla odotuksilla ja kertoimilla, niin pitkän aikavälin tuotot ovat yleensä keskimääräistä parempia ![]()

Harvialla on myös muita kilpailuetuja, jotka suojelee näitä kannattavuuksia, tässä nyt jotain: TAM on kohtuullisen kokoinen, joten se ei houkuttele jättejä. Toisaalta ala vaatii jonkin verran pääomia, joten kuka tahansa ei viitsi aloittaa alalle tuloakaan. Harvia on myös alansa suurin, joten sillä on perinteiset lineaarisen liiketoimintamallin “suuruuden ekonomia” -hyödyt. Myös johto on sitoutunut isoilla henkilökohtaisilla omistusosuuksilla.

113 tykkäystä

Harvia tekee hyvää kannattavuutta alallaan, samaa mieltä. Se on varmaan johdon ansiota, tosin en tiedä kuinka iso osa siitä kuuluu kiitosta nykyjohdolle? Vain onko se osaaminen ollut talossa jo aiemmin ja nykyjohto ”perinyt” sen sieltä? Missä muussa asiassa Harvian johto on erityisen hyvä? Ainakin viestinnän suhteen Harvian johto on mielestäni huono. Ohjeistuksen antamatta jättäminen on minusta outoa ja huono piirre. M&A järjestelyt näyttää olleen osaavasti tehtyjä, tosin katsotaan tämä asia uusiksi sitten vielä kun markkina normalisoitunut.

3 tykkäystä

Koen että Harvia elää tuon ohjeistuksen osalta edelleen siinä pienyhtiön habituksessa, jollaisena se alunperin listautui. Jos jostain firmalle antaisin kritiikkiä, niin se olisi tuon tarkemman ohjeistuksen puuttuminen. @JNivala pointit kyllä tuosta listasta muuten ostan ![]()

2 tykkäystä

Harvian kannattavuus on pyörinyt nykyisillä tasoilla (EBIT% 17-22 %) jo toistakymmentä vuotta eli ennen kuin Pajuharju tuli taloon. Mielestäni tosin Pajuharjun jälkeen yritys on mennyt kovasti eteenpäin kasvun lisäksi, sillä kannattavuuskehitys on viimeiset 5v ollut mielestäni erinomaista, kun ottaa huomioon että yritys on kasvanut valtaisasti tuossa ajassa ja yritysjärjestelyitä tehty isosti (eli ostettu huonon kannattavuuden/jopa tappiollisia firmoja).

Paljonko haluat näyttöjä M&A:n suhteen? 2016 Sentiotec ja 2018 AHS olivat täysin normaalissa markkinatilanteessa ja nappiosumia. Myös EOS tehtiin juuri tuossa koronan kynnyksellä 2020. Tietysti siis aina uudessa yritysjärjestelyssä on riskiä myös Harvian kohdalla, mutta on mielestäni perusteltua odottaa että Harvia toteuttaa sen onnistuneesti paremmalla todennäköisyydellä kuin keskivertofirma.

Eikö nämä kaikki edellä mainitut asiat ole aika hyvä osoitus johdon pätevyydestä? Yhtiö kasvaa liikevaihdoltaan sekä kannattavuudeltaan eli luo omistaja-arvoa ![]()

EDIT: Ja koska yritysjärjestelyt (Sentiotec, AHS, EOS) ovat olleet erinomaisia, niin kyllä kait tuo johto on kohtuullisen hyvin pääomia osannut allokoida. Kiramin ja SaunaEuroxin suhteen tilinpäätös on vasta myöhemmin.

Viestintä on ollut huonoa ohjeistuksen osalta, mutta olkoot. Ei tuo mielestäni ole yhtään merkityksellinen asia jos hommat jatkossakin skulaa niin kuin on jo vuosia sujunut.

65 tykkäystä

Pakko vielä mainita seuraava asia. Vaikka pidän Harvian liiketoiminnan laatua erinomaisena ja nykyhintaa isossa kuvassa kohtuullisen houkuttelevanakin, niin on hyvä huomata että tuleva talvi voi oikeasti olla Euroopassa luokkaa “kriisi”, jolloin ihmisillä ei ole rahaa mihinkään ylimääräiseen elämiskustannuksien (ruoka, asuminen) jälkeen. Tällöin voi olla, että Harvian Q3-Q1 tulevat olemaan poikkeuksellisen surkeat. Jos näin käy, niin kurssihan voi laskea minne vain koska pörsseillä on tapana liioitella molempiin suuntiin ja ekstrapoloida sen hetken tilannetta.

Pitkänaikavälin sijoittajat katsovat tietysti “normalisoitua tulosta” ja yli syklien mutta on hyvä ymmärtää että on täysin realistinen skenaario että volatiliteettiä (alaspäin) voi olla vielä kovastikin luvassa.

58 tykkäystä

No ei tuossa vielä montaa asiaa kyllä nykyjohdon hyvyydestä noussut esille ![]() Ja samaan aikaan kuitenkin vaa’an toisella puolella on miinuksena yksi pahimmista heikkouksista johdossa, joko he eivät tiedä heidän tilannettaan muutamaa viikkoa pidemmälle / eivät osaa olettaa uskottavaa ennustusta muutamaa viikkoa pidemmälle tai ainakaan eivät sitä viesti sijottajille halutussa laajudessa. Kyllä hyvä johto on sellainen, että voit nukkua yösi hyvin. En usko, valitettevasti, kaikkien Harvia omistajien nukkuneen öitään hyvin viimeaikoina.

Ja samaan aikaan kuitenkin vaa’an toisella puolella on miinuksena yksi pahimmista heikkouksista johdossa, joko he eivät tiedä heidän tilannettaan muutamaa viikkoa pidemmälle / eivät osaa olettaa uskottavaa ennustusta muutamaa viikkoa pidemmälle tai ainakaan eivät sitä viesti sijottajille halutussa laajudessa. Kyllä hyvä johto on sellainen, että voit nukkua yösi hyvin. En usko, valitettevasti, kaikkien Harvia omistajien nukkuneen öitään hyvin viimeaikoina.

M&A, niin poislukien Sentiotec, mun mielestä lopullista ”tuomiota” on ennenaikaista sanoa kaikkien noiden kohdalla vielä (AHS, EOS, Kirami, SaunaErox). Mutta ainakin tällä hetkellä tuossa superbuustatussa markkinassa näyttäisi toimivia kauppoja olleen.

1 tykkäys

“En usko, valitettavasti, kaikkien Harvia-omistajien nukkuneen öitään hyvin viimeaikoina”

Mitä Harvian johto voi sille, että markkinatilanne on mitä on? Miten Pajuharju ja kumppanit voisivat tietää mihin markkinat ovat nyt menossa kun kukaan ei tiedä?

Siis mitä muuta sun mielestä Harvian johdolta puuttuu? Pyydän, että kerrot nyt jotain konkreettista? Johdolla on näyttöä kannattavasta kasvusta, markkinaosuuksien voittamisesta, tuoteportfolion laajentamisesta ja onnistuneista yritysjärjestelyistä. Heillä on siis näyttöä onnistuneesta pääoman allokoinnista. Toki ihan viimeaikaisten investointien järkevyyttä ei voida vielä tietää, koska aikaa on niin vähän kulunut.

M&A:n suhteen voidaan kyllä sanoa jo että AHS oli nappiostos. Yhtiö oli tappiota tekevä pikkulafka jenkeissä. Niiden myynti on räjähtänyt ja kannattavuus on jo Pajuharjun puheiden perusteella 15-20 % tasolla. Ja kyllä, tämä kehitys oli jo erittäin hyvää ennen kuin kukaan tiesi COVID:sta yhtään mitään. Miksi tätä ei muka voisi luokitella onnistuneeksi suoritukseksi? EOS on myös kehittynyt oston jälkeen Pajuharjun puheiden perusteella erinomaisesti, joten siitäkin jo alustavia viitteitä on olemassa.

Yhtiön johdon tärkein tehtävä on tuottaa omistaja-arvoa. Ei olla näkyvästi esillä sijoituspiireissä. Mielestäni liioittelet aivan valtavasti tuon ohjeistusasian merkitystä. Joo, onhan se perseestä kun ei tule tarkkoja lukemia vuoden päähän. Minulle se on kuitenkin ihan sama, jos yhtiö suorittaa ja luo omistaja-arvoa samalla tavalla mitä viimeiset +10 vuotta. Ohjeistusasiaankin voi tulla hyvin päivitystä kun markkinatilanne normalisoituu, sillä johto kyllä tietää että tämä asia hiertää sijoittajia.

Toivon että vastauksessa nyt tosiaan annat itsekin jotain konkreettista jo tuon ohjeistuasian lisäksi.

68 tykkäystä