Salkunrakentaja kirjotellu hieman harviastakin.

12 tykkäystä

Hyvin näyttää diili Bergmanin kanssa tuoneen saunomiselle näkyvyyttä Japanissa. Voi tietysti johtua muustakin, mutta aika hyvin osuu aikataulu (sopimus tehty 12.10.21) yhteen diilin kanssa.

14 tykkäystä

https://harviagroup.com/fi/sijoittajat/osake-ja-osakkeenomistajat/osakkeenomistajat/

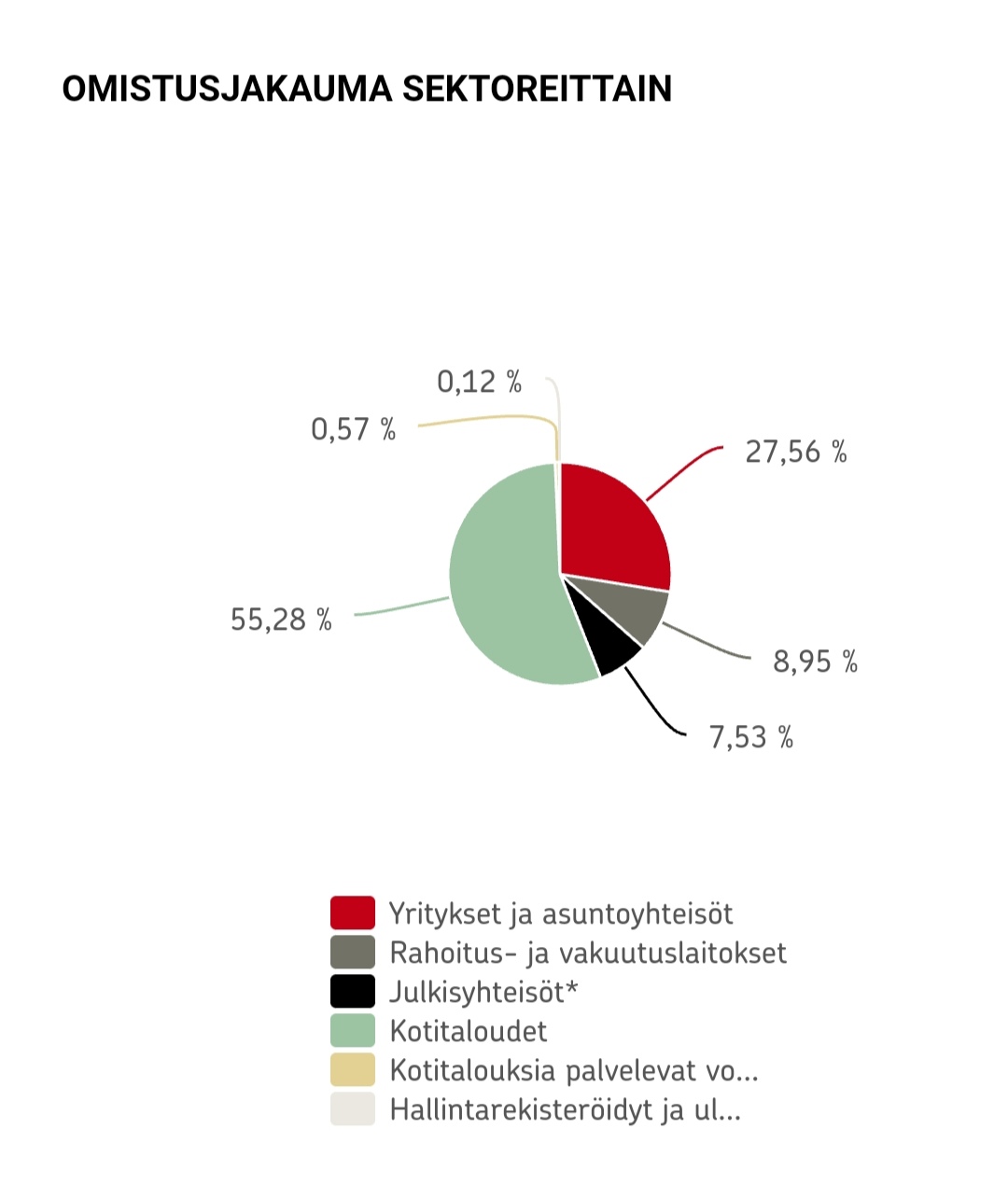

- Sijoitusrahasto Danske Invest Suomi Osake vähentänyt 4,7%, 19. Eläkevakuutusosakeyhtiö Veritas vähentänyt 21,88% ja 21. Mandatum Henkivakuutusosakeyhtiö vähentänyt 36,45%

Petri Kajaani sensijaan lisännyt omistustaan 6500kpl, nyt siis yhteensä 17500kpl.

Siinäpä suurimmat muutokset 100 suurimman joukossa.

51 tykkäystä

Tässä on pakko olla virhe, ei kaikki ulkit ole osakkeitaan myynyt kotitalouksille, kun omistajamäärä ei ole dramaattisesti kasvanut.

12 tykkäystä

Sama virhe oli myös viime kuun alussa, eikä ongelma koskenut vain Harvian hallintarekistyneitä (sama oli muutamassa muussakin yhtiössä joita vilkaisin viime kuun ensimmäisenä päivänä). Oikea tilanne päivittyneen muutaman päivän päästä ja omistusosuus pyörineet tuolla 40% paikkeilla, kuten on pyörinyt jo useamman vuoden. Tässä heinäkuun tilanne:

7 tykkäystä

Vaikka koronapiikki usein mainitaan, niin tilanne etätöiden osalta saattaa kuitenkin olla pysyvä ilmiö. Yksikin jenkkifirma, jossa ennen käytiin päivittäin , niin nyt pitää käydä enää kaksi kertaa viikossa. Etätöistä ei siis haluta enää luopua…ja on huomattu, että työt ei kärsi… Tehnee hyvää Harvian lisäksi myös Fiskarsin puutarhatuotteille ![]()

13 tykkäystä

Itsekkin olen kovasti yrittänyt miettiä mitkä ne Harvian vallihaudat oikein ovat, onko niitä edes olemassa ja kuinka syviä ne oikeasti ovat. Itse en ehkä ole ihan yhtä vakuuttunut hautojen syvyyksistä, mitä moni muu täällä ehkä on, varsinkin kun katostaan pitempää peliä. Mieluusti tulen kyllä todistetuksi vääräksi tämän suhteen.

Tässä taitaa avainsanana olla lähivuosina koska itse en näe näitä seuraavia kohtia kovinkaan syvinä tai kestävinä moatteina. Jokainen kohta pyörii enemmän tai vähemmän saman aiheen ympärillä ja nojaa siihen ettei oikeaa kilpailua ole.

- Toimitaan niche-alalla, jossa TAM ei ole iso eikä se kasva räjähtävästi. Tämä tekee yhtälöstä sellaisen, että ei monia jättifirmoja kiinnosta sauna- ja spa-ala, koska ei siellä ole isoja rahoja tiedossa.

Tämä on juurikin näin tällä hetkellä. TAM kuitenkin kasvaa jatkuvasti ja nykyinen sijoituscase olettaa että se tulee kasvamaan myös jatkossakin. Loogisesti siis jossain vaiheessa vastaan on tultava piste, jossa markkina on kasvanut riittävän isoksi ja se alkaa myös kiinnostamaan niitä isoja pelaajia.

Toinen vaihtoehto tietenkin on että markkinan kasvu pysähtyy, joka myös ajallaan johtaa Harvian kasvun pysähtymiseen. Tämän jälkeen voidaan toki jatkaa hyväkatteista tekemistä omassa nichessä markkinassa kilpailulta rauhassa kun TAM ei pääse paisumaan liian houkuttelevalle tasolle.

- Harvialla TÄYTYY olla joitakin merkittäviä kilpailuetuja tuotannossa ja/tai jakelussa, koska Harvian marginaalit ovat olleet jo pitkään eri planeetalta muiden alan kilpailijoiden kanssa.

Se että tuotanto on tehokasta ei ole kovin kummoinen vallihauta. Mikään ei estä kilpailijoita kehittämästä heidän tuotantoaan ja prosesseja samalle tasolle. Pari isoa toimijaa kun lähtee leikkiin mukaan niin alkaa vastassa olemaan vertailukelpoisia tuotantolaitoksia. Itse ainakin näen tilanteen niin että Harvia ei ole poikkeuksellisen hyvä, muut (varsinkin pienemmät pajat) vain toimivat huonosti tai välttävästi parhaimmillaan (ehkä paria suurempaa lukuunottamatta).

Harvian tuotantokaan ei ole niin kustannustehokasta kuin se ehkä voisi olla koska lippulaivatehdas sijaitsee Suomessa. Eli työvoimakustannukset ovat mitä ovat. Mitäs sitten kun kilpailijat laittavat vastaavat laitokset Kiinaan/Intiaan/muuhun halpatyömaahan?

- Harvia on sauna-ja spa-alan jättiläinen; tällöin “suuruden ekonomia” tuo tiettyjä merkittäviä etuja, joita on kilpailijoiden vaikea viedä. Tämähän on tyypillistä tällaisille Harvian kaltaisille vanhan “lineaarisen liiketoimintamallin” omaaville yrityksille.

Tämäkin toimii lähinnä näitä pieniä pajoja vastaan. Kun markkinan koko sen sallii ja isot toimijat kiinnostuvat tästä hyväkatteisesti pellin taivutuksesta niin Harvian koko ei enää luo merkittävää etua kilpailijoihin nähden, koska kilpailijoilta löytyy samat koon tuomat edut.

Vaikea rehellisesti uskoa, että alalle tulisi joku ulkopuolinen tekijä, joka murentaisi Harvian huippumarginaalit. Eli @Zen65 - raha suuntautuu sinne missä on suurimmat absoluuttiset tuotot, ei aina sinne missä on parhaat kannattavuudet, jos TAM on hyvin pieni.

Totta tämäkin. Itse samaa mieltä että lähivuodet Harvian osalta on suhteellisen turvattuja, osaltaan näiden mainittujen vallihautojen takia. Tälläkin palstalla monet on kuitenkin puhuneet siitä miten Harviaa on ostettu sinne kuuluisaan pitkään salkkuun. Varmaan kannattaa miettiä myös sitä puolta että miltä se pelikenttä näyttää sitten tulevaisuudessa ja kuinka monesta vuodesta tässä puhutaan.

Itse sen sijaan näen Harvian merkittävimpänä ja kestävimpänä moattina brändiarvon. Nyt nimenomaan on sen brändin kasvatuksen aika kun markkinat on omissa hyppysissä ja pystytään suht vapaasti touhuamaan. Siksi olenkin huolissani väitetysti heikosta laadusta ja sen tuomista mainehaitoista.

27 tykkäystä

Mikä estää Harviaa lisäämästä panoksia sinne, missä “neitseelliset” markkinat lähtevät kasvamaan. Pidän Harviankin siirtymistä Kiinaan vielä todennäköisenä, kunhan Aasia lähtee enempi vetämään.

Moni tuntuu unohtavan draiverin Harvian takana, joka on myös kirjattuna yhtiön strategiaan.

TAVOITE

Edistämme terveyttä lämmöllä! Tavoitteemme on edistää pitkää ja hyvää elämää terveyttä lämmöllä -filosofiamme avulla.

MISSIO

Missiomme on innostaa ihmisiä ympäri maailmaa nauttimaan saunan ja span parantavasta lämmöstä ja rentouttavasta kokemuksesta.

VISIO

Visiomme on olla kaikkiin saunatyyppeihin ja -kulttuureihin sekä saunan terveyshyötyihin liittyvien vastuullisten hyvinvointikokemusten johtava asiantuntija – sekä kuluttaja- että ammattilaisratkaisuissa ympäri maailman.

Mielestäni nämä kohdat tulee pitämään pitkällä tähtäimellä TAM:n kasvun jatkuvana. Keskiluokan kasvaminen kansainvälisesti yms sataa tähän laariin. Ei kannata puhua saunasta pelkästään ajanvietteenä, perinteenä tai osana peseytymistä.

13 tykkäystä

Jos harvian kohdemarkkina kasvaa ~5% vuodessa ja bkt / kaikki markkinat keskimäärin 2-3% vuodessa, niin saattaa kyllä kestää todella pitkääkin että harvian kohdemarkkina kasvaa tarpeeksi isoksi.

Eli jos riittävän isoja pelaajia kiinnostaa nyt 100 rahan kokoinen TAM, mutta harvian TAM on vain 50 rahan kokoinen. Niin n. 15 vuoden päästä kun harvian TAM on tuplannut siihen 100 rahaan, on se isojen poikien vaadittu TAM karannut taas 155 rahaan.

Mutta toki jos vahvasti uskoo vaikka jonkin kodinkonejättiläisen rupeavan valtaamaan kiuas-markkinoita keskipitkällä aikavälillä, ei välttämättä kannata harviaa ottaa ainakaan eläkesalkkuun.

Kuitenkin kannattaa muistaa että sauna/kiuas markkina (tuotteet) on ehkä jonkin 2 miljardin kokoinen, kun vaikka televisio markkinat joku +250miljardia.

15 tykkäystä

Täytyy kysyä tässä kun on ollut keskustelua harvian kilpailueduista ja tuossa aikaisemmin kokemuksia kiukaiden kestävyydestä, että onko harvialla jokin merkki tai mallisarja joka on erityisen laadukas nimen omaan kestävyyden kannalta?

Mulla on Harvian puukiuas ulkosaunassa ja harvian sähkökiuas sisäsaunassa. Sisäsaunan kiuas on perus moderni postilaatikko, ei mitään ihmeellistä. Ulkosaunan kiukaaseen olen ihan ok tyytyväinen, se on tuossa nyt 9 vuotta ollu poltettavana eikä ole vielä ainakaan ruosteet tai puhkipalamiset vaivanneet. Jotkin kommentoivat täällä että saaristossa täytyy suolaisen veden vuoksi vaihtaa kiuasta tiheämpään. No mulla on merenrantamökille teetettynä rosterikiuas, ei ole tarvinnut vaihtaa ja ikää on noin 20 vuotta. Kiinnostaisi siis tietää löytyykö harvialta tällaista “ultimatepremiumsuperlongnevergobroke” kiuasta (mielellään itetenki erittäin kalliilla, mutta “ikuiseksi tehtyä”)?

Ja jos ei ole niin miksi ei? Ei tuo RSTmökkikiuas halpa ollut teetettynäkään, ostaisin mielummin valmiin vaikka kallis se olisikin… Saattaisi brändimainekkin vielä entisestään kohentua vaikkakin veisi markkinaa pois kiukaiden uusimisesta. Lätkäisee vaan jonkun 3x katteen niin siinä on sitten 3 “uusimista” hinnoiteltu sisään. Markkina lienee pieni, mutta samoilla vehkeillä voi taittaa pellit niin tuskin haittaa.

Edit. Voisi nimetä softamaailmasta kopioituna Harvia LTS (Harvia Long-Term Sauna) ![]()

31 tykkäystä

Kiitos @Onnenpoika hyvästä viestistä! Näin sitä kritiikkiä ja kyseenalaistusta esitetään fiksusti ![]()

Jos markkinatutkimusten mukaan kasvu on jotain +5 % luokkaa p.a, niin kasvaako tämä oikeasti vaikka seuraavan 10-30v aikana (mikä on sijoituskeissin kannalta relevanttia) niin isoon kokoluokkaan että se kiinnostaisi jättejä? Minun mielestäni ei missään nimessä.

Mielestäni optimaalisinta olisikin, jos TAM kasvaa sen 0-10 % p.a. Liian raju nousu on nähdäkseni vain huono asia Harvialle isossa kuvassa, juurikin kilpailukentän mahdollisen dynamiikan muuttumisen takia. Tällä hetkellä tilanne on kuitenkin mielestäni hyvä Harvian kannalta.

Olen tästä periaatteessa samaa mieltä: tuskin siellä on mitään patentteja tai niin mullistavia teknologioita, että ne olisi pysyviä vallihautoja. Mutta sopii kuitenkin kysyä, että kun tähän esittämääni faktaan yhdistetään vallitseva kilpailukentän dynamiikka viimeisiltä vuosilta (tai vuosikymmeniltä), niin miksi muut on tässä sitten niin kaukana perässä Harviaa?

Jos markkinalle tulee vain pieniä uusia kilpailijoita eikä mitään alan jättejä, niin on nähdäkseni todennäköistä että muut eivät saavuta Harvian kannattavuuksi ainakaan muutaman vuoden säteellä. Tämä osittain myös seuraavassa kohdassa mainitsemani suuruuden ekonomia (tuotannon skaalaedut, jakeluketjujen tehokkuus jne…), joka on Harvian puolella suhteessa pieniin kilpailijoihin.

Oikeastaan koko tämä meidän “erimielisyys” kulminoituu kysymykseen: mikä on todennäköisyys että joku ulkopuolelta tuleva jättiyritys tulee sauna- ja spa-alalle orgaanisesti? Minun mielestäni se on aika pieni. Mielestäni on aika selvää, että jos tällainen jätti kiinnostuu tällaisesta nichestä, niin se tekisi sen ostamalla Harvian pois. Etenkin nyt kun hinta on normalisoitu tuloskin hahmotellen edullinen. On hyvä myös huomata, että sauna- ja spa-ala EI OLE korkeiden marginaalien ala noin yleisesti (minkä takia orgaanisesti alalle tulo ei ole niin houkuttelevaa). Se on sitä Harvialle, mutta ei muille alan toimijoille.

46 tykkäystä

Pistetääs kysely pystyyn, nyt kun ollaan tuossa @musa_2 10-20 € vaihteluvälissä:

- Uskon Harvian kilpailuetuihin

- En usko Harvian kilpailuetuihin

0

äänestäjää

62 tykkäystä

Millaisessa paineessa näette Harvian marginaalien vielä olevan? Nyt jos ja kun inflaatio jatkaa kiusaamista ja yhtiö palautuu trendikasvulle tai sen alle, voi olettaa niissä olevan vielä ainakin väliaikaisesti painetta.

1 tykkäys

Kurssi toki laskenut reilusti, mutta aivan muista syistä kuin mistä sinä tai muut karhuilijat ovat varoitelleet. Moni tuskin osasi ottaa huomioon viime vuoden syyskuussa Venäjän aloittamaa hyökkäyssotaa ja sen seurauksena kohonnutta inflaatiota ja energiakriisiä.

Mikäli kyse on siis Harvian omasta toimialasta, eivät kilpailuedut verrokkeihin nähden mihinkään ole kadonneet, päinvastoin, mikäli markkinaosuuksien voittamisesta jotain voidaan päätellä. Mikäli taas yrität kysyä, onko sauna se ensimmäinen välttämättömyyshyödyke, josta kaiken muun kustannuksella luovuttaisiin vasta viimeisenä, vastaus on ei, ei ole.

Itselleni tämä keissi on perustunut ja perustuu vastaisuudessakin Yhdysvaltain (ja Aasian) markkinoilla kasvamiselle. Tulevaisuus näyttää, miltä kurssi näyttää sen jälkeen, mikäli tämä onnistuu. Kiirehän tämän odottelussa ei näin alle kolmekymppisenä vielä ole, katsellaan parinkymmenen vuoden kuluttua ![]()

66 tykkäystä

Harvialla varmasti kilpailuetu Suomen markkinoilla (Brändi).

Harvian brändin vahvuutta ulkomailla pitää kyseenalaistaa, eikä sitä välttämättä ole olemassa.

7 tykkäystä

Puhu vain omasta puolestasi. Kyllä tuota Venäjän hyökkäystä ja energiakriisiä on ainakin täällä kuumoteltu jo viime vuoden puolelta useilla twiiteillä, vaikka oltiinkin ennustamisessa tuttuun tapaan aikaansa edellä näissä hommissa ![]()

Esim:

https://twitter.com/PohjolanEka/status/1384629487019692032?s=20&t=cxAH2zVDdC6Cw9p4YBlepg

https://twitter.com/PohjolanEka/status/1415548124475580418?s=20&t=BMekN7etmZ6xLL_OQYtrdg

Toki en uskonut tai vieläkään usko että ne olivat ratkaisevassa roolissa Harvian kurssin putoamisessa takaisin järkeville tasoille. Kyllä suurin tiputus tuli ehdottomasti siitä että ohitettiin syklin huipun maniavaihe ja syklin kääntyessä jarruttavaksi palasivat fundamentit takaisin sijoittamiseen. Kyllä tämä vieläkin mielenkiintoinen lappu on, mutta syklisempi kuin mitä moni sijoittaja tuntuu tunnustavan. Vaikka se on jo klisee, niin pitää edelleen paikkansa että saunoja ei uusita joka vuosi ja kiuas on luksushyödyke, jonka päivitystä tai hankintaa voi hyvin viivästyttää heikommassa taloustilanteessa.

23 tykkäystä

Harvia-sijoitusta ei mielestäni kannata laskea ainakaan Amerikan tai Aasian kasvun varaan. Saunasta ei ole tulossa massatuote kummassakaan. Näistä kahdesta ehkä potentiaalisempi alue kysynnän kasvulle olisi Amerikka. Oman kokemukseni perusteella tykkäävät jatkossakin lillua omissa liemissään – siis omissa kylpyammeissaan – saunan sijaan.

Kiuasvalmistuksen osaamiselle ei varmasti löydy näiltä alueilta vastinetta, mutta paljonko siitä nyt sitten on iloa, jos saunominen ei kiinnosta ja on vain eksoottinen kokemus kalliissa kylpylässä. Jos kysyntä nousisi valmistaisivat varmasti itsekin kiukaita.

7 tykkäystä

Katsotaan. Toistaiseksi annan enemmän painoarvoa raportoiduille luvuille kuin sinun omalle kokemuksellesi. Mitään massatuotetta ei ole tarkoituskaan tulla, mikäli tällä tarkoitetaan saunan leviämistä Suomen tapaan. Ihan hyvin tuolla silti on kauppa käynyt.

Lyhyen ja keskipitkän aikavälin näkymät ovat toki laskeneet, pitkän aikavälin eivät niinkään. Pitkä aikaväli on näistä se ainoa, joka itseäni tässä(kin) keississä kiinnostaa. Aika näyttää. Nykykurssi ei hinnoittele sisään kasvua koko kuluvalle vuosikymmenelle juuri lainkaan. Varmaa on myös se, ettei nykyinen suhdanne tule ikuisesti jatkumaan. Huolestuisin, mikäli kurssilasku johtuisi yleisen markkinatilanteen sijaan yhtiöstä itsestään.

42 tykkäystä

Kysymyksesi sisältää ne kohdat, mihin markkinakaan ei tunnu löytävän vastausta.

Tuo marginaalin “pohjakosketus” tuntuu olevan se suurin kysymysmerkki. Ennen koronaa olevat luvutkin on kuitenkin EBIT 18%. Käydäänkö vielä tämän alta hakemaan vauhtia, vai onko tämä se kestävä taso vai Euroopan energiakriisi venyisi.

Yhtiön trendikasvu? Tämäkin on mielenkiintoinen kohta. Olisiko nyt se 5% pitkänajan kasvutavoite, josta yhtiön johto toitottanut. Tuulenkääntyessä markkinajohtajalle vielä mahdollinen 1-2% etu markkina-aseman ja myyntiverkoston yms kautta.

Mielenkiintoista on, että lähellekkään Inderesin ennusteita oleva osinkotuotto% huitelee jo 4-4,5% lukemissa, vaikka yhtiö leikkasi kuitenkin osingonjakosuhdetta 40-50% tuntumaan.

Yhtiö kuitenkin sai suoritettua investointeja ennen kuin rahaolot kiristyivät. Positioituminen tulevaan pitäisi olla kuitenkin hyvällä pohjalla.

5 tykkäystä

Komeita kasvuprosenttejahan voi saada hetkellisesti aikaiseksi. Pysyvä muutos onkin sitten hieman hankalampi maassa, jossa saunomisen kulttuuria ei ole. Ja samaan aikaan pitäisi pystyä säilyttämään asemat Euroopassa. Massiivinen markkinahan on yllätyksellinen, sillä pienikin kysyntä voi tällaisella alalla tarkoittaa isoja numeroita pienelle yhtiölle.

Euroopan ja Suomen tilanne on jopa hieman surullinen. Juuri nyt on vaikea uskoa, että sähkökäyttöisten saunojen kysyntä olisi nousussa ihan pikapuoliin ja pörssikin tietty reagoi kylmästi. En ole kuitenkaan lyttäämässä Harviaa, kunhan kirjoittelen havaintojani, kuten tänne on tapana tehdä. Mielestäni hinta on jo nyt asettunut melko järkevälle tasolle – kaiken huomioiden.

21 tykkäystä