Omistajan mukaan se oli Saksan viimeinen metallirunkoinen palju ja se oli kuulemma varsinainen syy ostoon.

Saas-Fee on yksi niistä muutamasta Sveitsin alppikylästä, jossa ei sallita ykstyisautoilua. Palju siis tuotiin rahtina. (siis Saksasta, eikö saa Sveitsistä. Tarkistan) kylän rajalle, josta se jollain ihmeen tavalla kärrättiin allaolevan kuvan mukaisella välineellä lopulliseen lokaatioonsa.

Kun tiedustelin mahdollista sauna- ja paljukulttuurin potentiaalista täällä päin, paljun omistaja sanoi paikallisten olevan liian ujoja moiseen vähäpukeiseen ilakoimiseen. Kuulemma naapurit valittaa jo tästäkin.

Ps. Kuten sisällöstä ja viestin ajankohdasta voi päätellä, tämä ei välttämättä tuo juurikaan lisäarvoa tähän ketjuun, joten annetaan moderaattoille kaikki vapaus siirtää tämä trilogian kolmas osa haluamaansa paikkaan. Postasin kuitenkin tänne eka, koska ajattelin täältä saavan eniten huomiota.

Tarkistin, tuli halvemmaksi ostaa Saksasta ja roudata Sveitsiin, kuin ostaa Sveitsistä.

Sivuhuomiona, että itsellä tuli halvemmaksi ostaa ja roudata saunavermeet Suomesta Saksaan kuin ostaa Saksasta. Vielä on siis vähän kitkaa toimitusketjuissa.

Harvia on mukana “Pörssisijoittajan viikko” -virtuaalitapahtumassa ensi viikon torstaina 15.9. klo 18.00 alkaen. Paikalla toimitusjohtaja Tapio Pajuharju.

Pörssisijoittajan viikko on vuoden merkittävin osakesijoittamisen virtuaalitapahtuma! Viikko tarjoaa ohjelmaa kaikille pörssisijoittamisesta kiinnostuneille ja sen aikana nähdään 12 teemaa, joissa jokaisessa on esillä useampi pörssiyhtiö. Sijoittajana saat kattavan katsauksen pörssiyhtiöistä sijoittamiskohteena yrityksen avainhenkilön esittämänä.

Tuli vain sellainen asia mieleen että kuluvan kesän aikana ainakin lähipiirissä on ollut erittäin suosittua hankkia tai Ainakin monella ollut vakavassa harkinnassa ulkoporeallas Ja On jäänyt sellainen kuva että paljut eivät olisi enää kovinkaan suosittuja. En tiedä onko mahdollisuutta Harvialla napata jokin toimia pois ja kuka tietää vaikka näin tulisi joku päivä tapahtumaan, että Harvialta Saa myös ulkoporealtaita. Nythän energian hinnat ovat korkeat joten poreallas voi olla huono hankinta mutta tulevaisuudessa Asia voi olla toisin. Paljussa tuntuu olevan se ongelma että siihen täytyy joka kerta vaihtaa uudet vedet kun sitä käytetään ja sillä on aika työllistävä vaikutus. Ihmisethän ovat ostaneet todella paljon näitä kumisia porealtaita jota myydään lähes jokaisessa halpakaupassa Ja tuntuu olevan todella tykättyjä mutta samalla olen kyllä kuullut moneen suusta että kyllä se olisi todella mukava aivan oikea poreallas. Ongelma vain on se että tarjolla ei oikein ole järkevän hintaisia porealtaita on vain todella kalliita tai sitten aivan halpoja ja heikkolaatuista.

Työkaverini sai tuttavansa kautta Sveitsiin saunan teko urakan, hänen kertomansa mukaan paikalliset olivat suomalaisesta saunan tekijästä sen verran kiinnostuneita, että saunoja olisi saanut jäädä tekemään useampiakin. Voisi olettaa saman pätevän kiukaissakin.

Alla on tuore Harvian laaja raportti. Muistakaa, että laajat raportit ovat kaikkien luettavissa, ei vaadi premiumia.

“Harvia on alansa johtava yhtiö, jolla on selkeitä kilpailuetuja. Tämä mahdollistaa hyvän pääoman tuoton ja arvonluonnin, jonka lisäksi yhtiön pääoman allokointi yritysostoihin on ollut onnistunutta. Tulevat kvartaalit ovat ennusteidemme mukaan Harvialle vaikeita, kun liikevaihto ja tulos laskevat, mutta arvostus ensi vuodenkin luvuilla edullinen (EV/EBIT alle 10x).”

Otin ihan muistutuksena esille raportilta nämä tutut tavoitteet ja toivottavasti näistä onnistutaan pitämään kiinni pitkällä aikavälillä.

Laaja tosiaan pitkästä aikaa ulkona. Siellä on tietysti paljon asiaa, mutta ajattelin että nostan muutaman jutun tähän mistä on foorumilla tuoreimman tuloksen jälkeen ollut puhetta. Kiitos tänne osaltaan ajatuksen herättelystä.

markkinanäkymät: Harvian johto puhui Q2 puhelussa että markkina kasvaisi tänä vuonna 10 % hinnankorotusten vetämänä ja 2023 alkaen taas 5% vuodessa. Tämä markkina-arvio viittaa loppumarkkinaan eli kuinka paljon tuotteita myydään Harvian jakelijoilta ulos. Harvian kulloisenkin vuoden kysyntään voi siis vaikuttaa myös jakelijoiden varastomuutokset, joiden odotetaan vuonna 2022 olevan negatiivisia, jolloin Harvian kohtaama kysyntä / sisäänmyynti jakelijoille on tätä markkinalukua pienempi. Useamman vuoden jaksolta tällainen varastovaikutus pitäisi tasaantua. Lisäksi itse uskon että loppukysynnän kehityskin tulee olemaan nyt loppuvuonna 22 ja alkuvuonna 23 (ainakin) tuota johdon odotusta heikompaa.

EOSin USA luvat: EOS-brändin odotettu myynnin alkaminen Pohjois-Amerikassa tulee tukemaan sen markkina-alueen kasvua, mutta merkittävää kasvuajuria koko yhtiön tasolla emme EOS:in Amerikan laajentumisesta odota. CEO Pajuharju on useamman kerran sanonut, että tälle(kin) markkinalle lähdetään pikkuhiljaa, joten lähivuosina liikevaihto jäänee alle miljoonan.

kilpailuedut ja yrityskaupoilla arvonluonti / onnistuminen: Näitä olen pitänyt esillä pitkin raporttia, mutta kilpailueduista on oma sivu (14) ja yritysostoista koonti sivulla 24 ja kommentteja sivulla 36.

Toivottavasti näistä on apua asioita miettineille, katsokaa toki raporttia muutenkin.

-Rauli

Ennustamme korona-ajan vahvan kysynnän poistumisen, Venäjältä vetäytymisen ja heikentyneen kuluttajakysynnän ajavan Harvian liikevaihdon laskua H222 sekä 2023

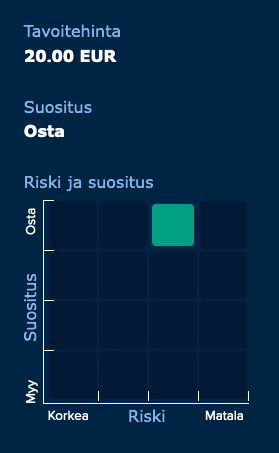

Viime marraskuussa tavoitehinta oli yli 60 euroa. Eikö silloinkin tiedetty, että korona loppuu aikanaan.tai eihän se ole loppunut vieläkään kokonaan. Toisaalta etätyöt ja kotoilu on tullut pysyvästi jäädäkseen. Venäjän sota loppuu aikanaan. Kustannusinflaatio nostaa liikevaihtoa, kun myyntihintoja korotetaan, kustannusten nousu lienee väliaikaista. viime marraskuuhun nähden kaikki on muuttunut vain väliaikaisesti tai ei ollenkaan(korona). Mutta tavoitehinta on muuttunut aika paljon Oliko tämä uusi nyt seur. 12kk ennuste vai mikä ?

Meillähän oli silloin eri analyytikko puikoissa, joten en kovin hyvin silloisia mielenliikkeitä voi kommentoida. Mutta ennusteita katsoen vastaus on että ei ainakaan uskottu sen estävän Harvian kasvun jatkumista ja samaahan firmakin sanoi vielä tän vuoden alkupuolella (että lähivuosina markkinakasvu on selvästi yli tuon pitkän aikavälin keskimääräisen 5 %).

Kyllä, mutta kiukaita/saunoja tuskin uusitaan tiheämmin siltikään, varsinkaan jos/kun kuluttajien ostovoima heikkenee. Tuo siis koskee Eurooppaa. USAssa ja muut maat segmentissä, joissa saunoja on vähemmän, odotamme kasvun jatkuvan, kun saunojen suosio hiljalleen kasvaa.

Toivottavasti, mutta myynti Venäjälle tuskin palaa millään relevantilla aikahorisontilla.

Joo, oli väliaikaista tai ei niin kyllä Harvia pystynee hinnoittelulla kustannusten nousun pääosin kompensoimaan. Inflaatio tosiaan tukee liikevaihtoa eli volyymipudotus on selvästi liikevaihtomuutosta isompi.

Sodan aiheuttuma Venäjältä vetäytyminen, kiihtynyt inflaatio sekä kuluttajakysynnän heikentyminen on nähdäkseni ihan selkeitä muutoksia. Koronan loppumisen aiheuttama vaikutus selvästikin meillä arvioitiin pieleen. Tavoitehintaan tietysti vaikuttaa ennusteiden lisäksi hyväksytyt arvostuskertoimet, jotka nyt on kyllä selvästi matalampia kuin edellisellä analyytikolla viime vuonna (EDIT: tähän vaikuttaa osaltaan korkojen iso nousu). Meidän tavoitehinnat on aina 12 kk.

Harvian osari . “Olemme toimineet ripeästi ja systemaattisesti tehdessämme täysimääräiset muutokset hinnoitteluumme, mutta näiden koko vaikutus tulee näkymään vuoden toisella puoliskolla.”

Olemme asettaneet toimenpiteitä kustannuksien ja käyttöpääoman kasvun kompensoimiseksi ja olemme äärimmäisen valppaita lisäämään niitä tarpeen tullen. Hyvät varmuusvarastomme ja operatiivinen suunnittelumme ovat pitäneet asiakaspalvelumme erittäin hyvällä tasolla, vaikkakaan saatavuushaasteet eivät ole kokonaan ohitse.

Saatavuushaasteiden osalta voisi kysyä, eikö Venäjän sota helpota sitä? Ja ne Venäjälle tarkoitetut tuotteet voisi sitten myydä muualle, kun kysyntää kerran on.

Hinnankorotukset tulee täysimääräisinä voimaan H2, poistaen kustannusinflaation vaikutuksen kokonaankin ? Hinnankorotukset varmasti laskee kysyntää, mutta toisaalta saatavuushaasteet näin helpottuu

Kustannusinflaatiohan syntyy, kun kysyntää on enemmän kuin tarjontaa. Eikös tämäkin nyt lähtenyt koronasta liikkeelle, kun vaikkapa sahoja suljettiin koronan alkushokissa ja puutavaran hinnat räjähti, kun tarjonta laski.

Tarjonta ja kysyntä yrittää olla aina tasapainossa, heilahdellen puolelta toiselle. Nyt hyötyjänä on mm. Outokumpu, joka hoitaa sitä tarjontapuolta.

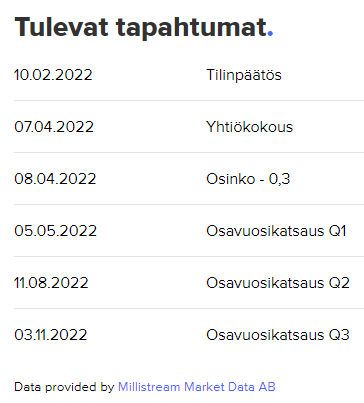

Muistakaa osinko lokakuussa, pitäisi olla tulossa vaikka tästä am. listasta puuttuu.

Vaatii vielä hallituksen vahvistuksen päätöksen, mutta ehkä tuon jakavat?

Tästä osinko puuttuu:

Harvian sivuilla osinkoa lupaillaan kuitenkin…

Toinen erä, 0,30 euroa osakkeelta, maksetaan lokakuussa 2022. Osingon toinen erä maksetaan osakkeenomistajille, jotka ovat osingonmaksun täsmäytyspäivänä merkitty Euroclear Finland Oy:n pitämään osakasluetteloon. Hallitus päättää 14.10.2022 pidettäväksi sovitussa kokouksessaan toisen erän osingonmaksun täsmäytyspäivän ja osingonmaksupäivän. Osingon täsmäytyspäivä olisi silloin 18.10.2022 ja osingon maksupäivä 25.10.2022.

Herralla oli entuudestaan noin 130k osaketta, joten kovin merkittävää panoksen muutosta tämä ei tuo, mutta mukava nähdä sisäpiiriä pitkästä aikaa ostamassa. Suurella osalla johtoryhmäähän on varsin tukevia omistuksia, joten se ehkä yleisesti jarruttaa intoa lisäostoihin.

Ihan oli mielenkiintoista Pörssisijoittajan Viikon videossa kuulla, että Harvialla on yritysostoslista olemassa ja kyky reagoida, jos hinta ym. kohtaa.

Harvian toimitusjohtaja Tapio Pajuharju oli äsken esiintymässä Inderesin pörssisijoittajan viikossa, muutama pointti jonka Pajuharju mainitsi:

Lähiviikkoina saadaan Yhdysvaltoihin myyntiluvat kuntoon EOS ohjausyksiköille ja EOS tuotteiden myynti voi pian alkaa Jenkeissä.

Harvian liikevaihto laski Q2 Saksan lisäksi, Itävallassa ja Sveitsissä.

Uusia markkinoita avatessa myynti aloitetaan tyypillisesti 4-5 tähden hotelleista, kylpylöistä, Tennis- ja golf-clubeilta, premium-kuntosaleilta joista myynti lähtee valumaan ylemmän keskiluokan yksityishenkilöille jne.

Suhteellinen kate on alemman hintaluokan kiukaissa (hinnat alkaen 350€) ja ammattilais/premium tason kiukaissa yhtä suuri.

Uusista markkinoista etenkin Japani lähtenyt hyvin liikkeelle.

Yhdysvaltojen markkinalla myynti on lähtenyt nopeammin kasvuun kuin mitä Harvia ennakoi.

Saunan terveyshyödyistä julkaistu uusia tutkimustuloksia, jonka mukaan 3 kertaa viikossa saunominen vähintään 15 minuuttia kerrallaan pidentää elinikää 3-7 vuodella.

Kirami kylpytynnyreiden suurin asiakasryhmä on keskiluokka ja Kiramin historiallinen myynti osoittaa että kylpytynnyreiden myynti hidastuu matkustuksen piikatessa.

Harvia on kiinnostunut laajentumaan erityisesti infrapuna saunoissa ja valmis operoimaan yrityskaupoissa heti kun tulee sopiva tilaisuus.

Pajuharjulta kysyttiin miksi Harvian kurssi laskenut tänä vuonna 60 eurosta 15 euroon. Vastasi että kurssi muodostuu kysynnän ja tarjonnan mukaan ja joillakin mittareilla mitaten Harvian osake voi olla nyt hyvinkin edullinen.