Jos harvian kohdemarkkina kasvaa ~5% vuodessa ja bkt / kaikki markkinat keskimäärin 2-3% vuodessa, niin saattaa kyllä kestää todella pitkääkin että harvian kohdemarkkina kasvaa tarpeeksi isoksi.

Eli jos riittävän isoja pelaajia kiinnostaa nyt 100 rahan kokoinen TAM, mutta harvian TAM on vain 50 rahan kokoinen. Niin n. 15 vuoden päästä kun harvian TAM on tuplannut siihen 100 rahaan, on se isojen poikien vaadittu TAM karannut taas 155 rahaan.

Mutta toki jos vahvasti uskoo vaikka jonkin kodinkonejättiläisen rupeavan valtaamaan kiuas-markkinoita keskipitkällä aikavälillä, ei välttämättä kannata harviaa ottaa ainakaan eläkesalkkuun.

Kuitenkin kannattaa muistaa että sauna/kiuas markkina (tuotteet) on ehkä jonkin 2 miljardin kokoinen, kun vaikka televisio markkinat joku +250miljardia.

Täytyy kysyä tässä kun on ollut keskustelua harvian kilpailueduista ja tuossa aikaisemmin kokemuksia kiukaiden kestävyydestä, että onko harvialla jokin merkki tai mallisarja joka on erityisen laadukas nimen omaan kestävyyden kannalta?

Mulla on Harvian puukiuas ulkosaunassa ja harvian sähkökiuas sisäsaunassa. Sisäsaunan kiuas on perus moderni postilaatikko, ei mitään ihmeellistä. Ulkosaunan kiukaaseen olen ihan ok tyytyväinen, se on tuossa nyt 9 vuotta ollu poltettavana eikä ole vielä ainakaan ruosteet tai puhkipalamiset vaivanneet. Jotkin kommentoivat täällä että saaristossa täytyy suolaisen veden vuoksi vaihtaa kiuasta tiheämpään. No mulla on merenrantamökille teetettynä rosterikiuas, ei ole tarvinnut vaihtaa ja ikää on noin 20 vuotta. Kiinnostaisi siis tietää löytyykö harvialta tällaista “ultimatepremiumsuperlongnevergobroke” kiuasta (mielellään itetenki erittäin kalliilla, mutta “ikuiseksi tehtyä”)?

Ja jos ei ole niin miksi ei? Ei tuo RSTmökkikiuas halpa ollut teetettynäkään, ostaisin mielummin valmiin vaikka kallis se olisikin… Saattaisi brändimainekkin vielä entisestään kohentua vaikkakin veisi markkinaa pois kiukaiden uusimisesta. Lätkäisee vaan jonkun 3x katteen niin siinä on sitten 3 “uusimista” hinnoiteltu sisään. Markkina lienee pieni, mutta samoilla vehkeillä voi taittaa pellit niin tuskin haittaa.

Edit. Voisi nimetä softamaailmasta kopioituna Harvia LTS (Harvia Long-Term Sauna)

Kiitos @Onnenpoika hyvästä viestistä! Näin sitä kritiikkiä ja kyseenalaistusta esitetään fiksusti

Jos markkinatutkimusten mukaan kasvu on jotain +5 % luokkaa p.a, niin kasvaako tämä oikeasti vaikka seuraavan 10-30v aikana (mikä on sijoituskeissin kannalta relevanttia) niin isoon kokoluokkaan että se kiinnostaisi jättejä? Minun mielestäni ei missään nimessä.

Mielestäni optimaalisinta olisikin, jos TAM kasvaa sen 0-10 % p.a. Liian raju nousu on nähdäkseni vain huono asia Harvialle isossa kuvassa, juurikin kilpailukentän mahdollisen dynamiikan muuttumisen takia. Tällä hetkellä tilanne on kuitenkin mielestäni hyvä Harvian kannalta.

Olen tästä periaatteessa samaa mieltä: tuskin siellä on mitään patentteja tai niin mullistavia teknologioita, että ne olisi pysyviä vallihautoja. Mutta sopii kuitenkin kysyä, että kun tähän esittämääni faktaan yhdistetään vallitseva kilpailukentän dynamiikka viimeisiltä vuosilta (tai vuosikymmeniltä), niin miksi muut on tässä sitten niin kaukana perässä Harviaa?

Jos markkinalle tulee vain pieniä uusia kilpailijoita eikä mitään alan jättejä, niin on nähdäkseni todennäköistä että muut eivät saavuta Harvian kannattavuuksi ainakaan muutaman vuoden säteellä. Tämä osittain myös seuraavassa kohdassa mainitsemani suuruuden ekonomia (tuotannon skaalaedut, jakeluketjujen tehokkuus jne…), joka on Harvian puolella suhteessa pieniin kilpailijoihin.

Oikeastaan koko tämä meidän “erimielisyys” kulminoituu kysymykseen: mikä on todennäköisyys että joku ulkopuolelta tuleva jättiyritys tulee sauna- ja spa-alalle orgaanisesti? Minun mielestäni se on aika pieni. Mielestäni on aika selvää, että jos tällainen jätti kiinnostuu tällaisesta nichestä, niin se tekisi sen ostamalla Harvian pois. Etenkin nyt kun hinta on normalisoitu tuloskin hahmotellen edullinen. On hyvä myös huomata, että sauna- ja spa-ala EI OLE korkeiden marginaalien ala noin yleisesti (minkä takia orgaanisesti alalle tulo ei ole niin houkuttelevaa). Se on sitä Harvialle, mutta ei muille alan toimijoille.

Millaisessa paineessa näette Harvian marginaalien vielä olevan? Nyt jos ja kun inflaatio jatkaa kiusaamista ja yhtiö palautuu trendikasvulle tai sen alle, voi olettaa niissä olevan vielä ainakin väliaikaisesti painetta.

Kurssi toki laskenut reilusti, mutta aivan muista syistä kuin mistä sinä tai muut karhuilijat ovat varoitelleet. Moni tuskin osasi ottaa huomioon viime vuoden syyskuussa Venäjän aloittamaa hyökkäyssotaa ja sen seurauksena kohonnutta inflaatiota ja energiakriisiä.

Mikäli kyse on siis Harvian omasta toimialasta, eivät kilpailuedut verrokkeihin nähden mihinkään ole kadonneet, päinvastoin, mikäli markkinaosuuksien voittamisesta jotain voidaan päätellä. Mikäli taas yrität kysyä, onko sauna se ensimmäinen välttämättömyyshyödyke, josta kaiken muun kustannuksella luovuttaisiin vasta viimeisenä, vastaus on ei, ei ole.

Itselleni tämä keissi on perustunut ja perustuu vastaisuudessakin Yhdysvaltain (ja Aasian) markkinoilla kasvamiselle. Tulevaisuus näyttää, miltä kurssi näyttää sen jälkeen, mikäli tämä onnistuu. Kiirehän tämän odottelussa ei näin alle kolmekymppisenä vielä ole, katsellaan parinkymmenen vuoden kuluttua

Harvialla varmasti kilpailuetu Suomen markkinoilla (Brändi).

Harvian brändin vahvuutta ulkomailla pitää kyseenalaistaa, eikä sitä välttämättä ole olemassa.

Puhu vain omasta puolestasi. Kyllä tuota Venäjän hyökkäystä ja energiakriisiä on ainakin täällä kuumoteltu jo viime vuoden puolelta useilla twiiteillä, vaikka oltiinkin ennustamisessa tuttuun tapaan aikaansa edellä näissä hommissa

Esim:

Toki en uskonut tai vieläkään usko että ne olivat ratkaisevassa roolissa Harvian kurssin putoamisessa takaisin järkeville tasoille. Kyllä suurin tiputus tuli ehdottomasti siitä että ohitettiin syklin huipun maniavaihe ja syklin kääntyessä jarruttavaksi palasivat fundamentit takaisin sijoittamiseen. Kyllä tämä vieläkin mielenkiintoinen lappu on, mutta syklisempi kuin mitä moni sijoittaja tuntuu tunnustavan. Vaikka se on jo klisee, niin pitää edelleen paikkansa että saunoja ei uusita joka vuosi ja kiuas on luksushyödyke, jonka päivitystä tai hankintaa voi hyvin viivästyttää heikommassa taloustilanteessa.

Harvia-sijoitusta ei mielestäni kannata laskea ainakaan Amerikan tai Aasian kasvun varaan. Saunasta ei ole tulossa massatuote kummassakaan. Näistä kahdesta ehkä potentiaalisempi alue kysynnän kasvulle olisi Amerikka. Oman kokemukseni perusteella tykkäävät jatkossakin lillua omissa liemissään – siis omissa kylpyammeissaan – saunan sijaan.

Kiuasvalmistuksen osaamiselle ei varmasti löydy näiltä alueilta vastinetta, mutta paljonko siitä nyt sitten on iloa, jos saunominen ei kiinnosta ja on vain eksoottinen kokemus kalliissa kylpylässä. Jos kysyntä nousisi valmistaisivat varmasti itsekin kiukaita.

Katsotaan. Toistaiseksi annan enemmän painoarvoa raportoiduille luvuille kuin sinun omalle kokemuksellesi. Mitään massatuotetta ei ole tarkoituskaan tulla, mikäli tällä tarkoitetaan saunan leviämistä Suomen tapaan. Ihan hyvin tuolla silti on kauppa käynyt.

Lyhyen ja keskipitkän aikavälin näkymät ovat toki laskeneet, pitkän aikavälin eivät niinkään. Pitkä aikaväli on näistä se ainoa, joka itseäni tässä(kin) keississä kiinnostaa. Aika näyttää. Nykykurssi ei hinnoittele sisään kasvua koko kuluvalle vuosikymmenelle juuri lainkaan. Varmaa on myös se, ettei nykyinen suhdanne tule ikuisesti jatkumaan. Huolestuisin, mikäli kurssilasku johtuisi yleisen markkinatilanteen sijaan yhtiöstä itsestään.

Kysymyksesi sisältää ne kohdat, mihin markkinakaan ei tunnu löytävän vastausta.

Tuo marginaalin “pohjakosketus” tuntuu olevan se suurin kysymysmerkki. Ennen koronaa olevat luvutkin on kuitenkin EBIT 18%. Käydäänkö vielä tämän alta hakemaan vauhtia, vai onko tämä se kestävä taso vai Euroopan energiakriisi venyisi.

Yhtiön trendikasvu? Tämäkin on mielenkiintoinen kohta. Olisiko nyt se 5% pitkänajan kasvutavoite, josta yhtiön johto toitottanut. Tuulenkääntyessä markkinajohtajalle vielä mahdollinen 1-2% etu markkina-aseman ja myyntiverkoston yms kautta.

Mielenkiintoista on, että lähellekkään Inderesin ennusteita oleva osinkotuotto% huitelee jo 4-4,5% lukemissa, vaikka yhtiö leikkasi kuitenkin osingonjakosuhdetta 40-50% tuntumaan.

Yhtiö kuitenkin sai suoritettua investointeja ennen kuin rahaolot kiristyivät. Positioituminen tulevaan pitäisi olla kuitenkin hyvällä pohjalla.

Komeita kasvuprosenttejahan voi saada hetkellisesti aikaiseksi. Pysyvä muutos onkin sitten hieman hankalampi maassa, jossa saunomisen kulttuuria ei ole. Ja samaan aikaan pitäisi pystyä säilyttämään asemat Euroopassa. Massiivinen markkinahan on yllätyksellinen, sillä pienikin kysyntä voi tällaisella alalla tarkoittaa isoja numeroita pienelle yhtiölle.

Euroopan ja Suomen tilanne on jopa hieman surullinen. Juuri nyt on vaikea uskoa, että sähkökäyttöisten saunojen kysyntä olisi nousussa ihan pikapuoliin ja pörssikin tietty reagoi kylmästi. En ole kuitenkaan lyttäämässä Harviaa, kunhan kirjoittelen havaintojani, kuten tänne on tapana tehdä. Mielestäni hinta on jo nyt asettunut melko järkevälle tasolle – kaiken huomioiden.

Näin on. Senpä vuoksi tyydynkin katsomaan kuinka tilanne kehittyy ja pohjaamaan päätökseni yksittäisen nimimerkin omien kokemusten sijaan jatkossakin yhtiön raportoimiin lukuihin.

Eipä tilanne markkinallekaan yllätyksenä tule, lohdullista kuitenkin on että energiakriisi ennemmin tai myöhemmin kyllä tavalla tai toisella helpottaa. Kärsivällisyyttä tässä toki varmasti kysytään.

Tuon jutun mukaan 2031 vuoden tulos tulee olemaan matalampi kuin 2021 vuoden tulos, jotta nykykurssi olisi oikeutettu. Ei mielestäni mikään täysin mahdoton skenaario, että seuraavan vuosikymmenen taitteessa Harvia tekisi vähintään samaa tulosta kuin viime vuonna. Mutta kuten todettua, aika näyttää.

Mielestäni se on juuri Harvialle merkittävä vallihauta. Harvia on iso toimija pienellä niche-markkinalla ja nähdäkseni pysyykin. Nuo ovat sen verran isoja markkinoita, että pienen pienikin niche on yhdelle firmalle ihan riittävä. Eikä samaan aikaan houkuttele valtavasti kilpailua.

Erinomaista analyysiähän @Pohjolan_Eka tänne on hyödyksemme tuottanut.

Tammikuussa 2022 hän hoksautteli jälleen terminal valuesta:

Muistaakseni Eka huomautti asiasta vielä suoremmin jossakin ketjussa vuonna 2021, jolloin osakkeen hinta alkoi kuplautumaan. Kuvasikohan hän senhetkistä Harvian TERM-arvoa sairaaksi esimerkiksi silloisista markkinoista tai jotakin siihen suuntaan. En löytänyt tähän hätään tuota viestiä.

Eli hyvää näkemystä Ekalta arvostustasoista. Ja jos ei sijoittaja arvostustasoista ottanut onkeensa, niin toukokuussa 2022 tarjoiltiin viimeistään kirkasta myyntisignaalia, kun Harvia käynnisti YT-neuvottelut. Tällä hetkellä moni pohtii ostohousut prässissä, mihin asti kurssi tippuu. Markkinoiden trendi ei ole nyt frendi.

///

Ei minustakaan. Yhdysvaltojen valloitus on hidasta puuhaa. Googlella löytyy maksumuurin takaa HS:n uutinen vuodelta 1996: “Saunatec laajentaa USA:ssa - Pyörillä liikkuva minisauna valtaa alaa”.

Harvia-sijoituksen voi laskea ennemmin vaikkapa sen varaan, että firma napsii markkinaosuutta kilpailijoilta. Ja tietysti se ei ole muuttunut, että yritys toimii useamman trendin polttopisteessä: terveystrendi, kuntoilutrendi, luontotrendi…

En usko, että kannattaa miettiä saunatrendin kasvua viittaamalla vuoden 1996 artikkeliin. Maailma on tänä päivänä hyvin erilainen ja erilaiset kuluttamisen tavat ja markkinointi räjähdysmäisellä tavalla nopeampaa. Vuonna 1996 ei ollut sosiaalista mediaa tai erittäin hyvin toimivia onlinekauppoja.

Varmasti on Yhdysvaltojen ja Kanadan markkinoilla kasvupotentiaalia valtavasti. Sama koskee Aasian markkinoita. Tuore esimerkki löytyy Japanista.

“Japanin matkailualan liitto ja johtavat matkanjärjestäjät ovat valinneet Suomen yhdeksi pääkaukokohteeksi.”

"Suomessa japanilaisia kiinnostavat ennen kaikkea luonto, kaupunkiloma ja suomalainen elämäntapa, kuten sauna, design sekä kahvi- ja kahvilakulttuuri.

Nooh, saunatrendin kasvua en ennustele 90-luvun artikkelien perusteella .

Kuten vihjailin, eri trendien leikkauskohdasta voi löytää meheviä sijoituscaseja.

Halusin heittää tuon vanhan artikkelin muistutuksena siitä, että sauna-alan suomalaiset yritykset ovat toimineet Yhdysvalloissa ennenkin. Kun Haarumilla puhuttiin aiemmin Yhdysvalloista “neitseellisenä markkinana”, niin minulle tuli siitä hieman “keisarin uudet vaatteet” -viboja.

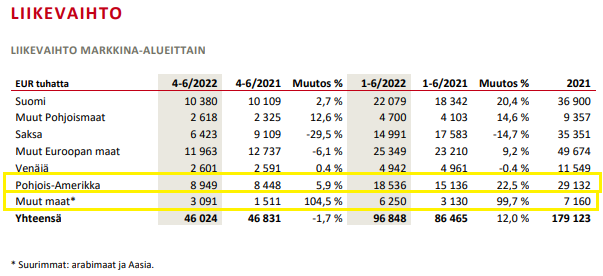

Almost Heaven Saunas on ollut Harvialta nopeasti voitolliseksi käännetty nappihankinta. En odota Yhdysvalloista räjähtävää kasvua, mutta hidaskin kasvu on kiinnostavaa, kun markkina on valtava. Ja hyviä pointteja sinulta Japanista. Q2:lla muut maat -segmentti kasvatti liikevaihtoaan mukavat 104.5 %.

Q3:sta tulee jokaisella mantereella hyvin mielenkiintoinen, kun aikaistettu kysyntä alkaa olla ohi.

Ei varmasti Suomen kaltaisen saunakulttuurin tasolle koskaan päästä, mutta tarvitseeko? Suomen saunominen on verrattavissa absurdisella määrällään ja syvällä kulttuurisella asemallaan siihen, että Italiassa vastasyntyneellä olisi viiniä tuttipullossa. Aasiassa ja Yhdysvalloissa kuitenkin markkinat ovat aivan eri tasolla kuin täällä 5-6 miljoonan pohjolassa. Olisikohan Japanissa ollut noin 8% ihmisistä vasta sellaisia, jotka käyvät useammin saunomassa kuin ”kävimme vaimon kanssa hääpäivänä kylpylässä” tyyppiset käyttäjät. Pelkästään sekin on jo aika iso määrä ihmisiä ja lisäksi on tietenkin Koreassa/ muualla Aasiassa aivan omanlaistaan sauna/kylpyläkulttuuria.

Aasiassa on myös hyvä markkina jo senkin suhteen, että siellä terveellisyys ja pitkäikäisyys on hyvin tärkeässä asemassa. Jos käyt Japanissa tai vaikka Kiinassa, niin todennäköisesti tulet näkemään puistossa jumppaavia pappoja ja mammoja päivittäisellä treenillään. Tähän saunan hyödyt ja markkinointi osuu kuin nenä päähän. En nää mitenkään mahdottomana isomman saunabuumin näkemistä heidän suunnassa, mutta se on täysin kiinni markkinoinnista ja jalan saamisesta oven väliin. Kuka olisikaan parempi myyjä kuin saunan kotipaikasta tuleva Harvia.

Yhdysvalloissa näkee jo paljon fitness/salipiireissä oman ”saunan” omistavia ihmisiä. Ne ovat kyllä enemmän lämpöhuoneita kennoilla, mutta tässä tullaankin siihen, että saunaa pitäisi markkinoida samalla tavalla kuin Italiassa käsintehtyjä kenkiä, juustoa tai viiniä ja Ranskasta tullutta shampanjaa. Naapurit pitäisi saada juuri sellaisella ylpeilyllä puhumaan kuinka heillä on aidosta Suomalaisesta puusta tehty traditionaalinen sauna ja kuinka viereinen Matt ja Karen omistaa ahtaan lämpöhuoneen. Yhdysvaltojen varakkaampien osuus, kuntosaleille aitojen saunojen saaminen, kylpylät/selfcare paikat olisi jo aika järjettömän iso markkina verrattuna siihen, että vain keskityttäisiin Suomen markkinaan. Pitäisi kai vain saada Kylie Jennerille ilmainen Harvian sauna asennettavaksi instagram mainoksen hinnalla

Itse nään todella isoa potenttiaalia Suomen ulkopuolella ja en todellakaan masentunut uutisesta, että kiukaita ei vaihdetakkaan joka vuosi.

Kokoan alle hieman ajatuksiani ja mietteitä Harviasta, joita olen käynyt läpi. Tarkoituksena hieman miettiä kannattavuutta sekä arvostuskertoimia.

Kannattavuudesta

Historiallisesti Harvian liikevoitto% on ollut vakaata n 20% luokkaa riippumatta markkinatilanteesta. Finanssikriisin aikana Harvian liikevaihto laski n 10% (2008 38mlj€ > 2009 34mlj€). Kannattavuus taas laski 2% yksikköä (23% > 21%). Eurokriisin aikana muutos liikevoitossa oli käytönnössä samankaltainen, eli yhtiön tuloksessa kriisi ei näkynyt juurikaan. Vuosina 2017 ja 2018 kannattavuus laski yhtiön 15v historian matalimmalle tasolle (18%), jolloin mm. yritysostot ja listautuminen laskivat liikevoittoprosenttia. Ostettujen yritysten kannattavuutta on sittemmin parannettu sekä esim. omaa toimintaa tehostettu, jolloin kannattavuus lähti taas nousemaan kahdenkympin paremmalle puolelle.

Arvostuksesta

Inderesin ennusteilla Harvian EV/EBIT 2022-2024 8.1/8.9/7.6. Suht alhainen osingonjakosuhdekin tarjoaa jo +4% osinko tuleville vuosille. Nämä ovat kohtalaisen alhaisia lukuja sekä absoluuttisesti, että suhteellisesti (en lähde tässä nostamaan esille muiden yritysten tunnuslukuja, mutta voi verrata esim. Inderesin listaamiin verrokkeihin). Mielestäni tässä vaiheessa pitäisi alkaa miettimään tuloksen laatua, sillä yleensä näin “alhaisia” kertoimia näkyy aloilla ja yrityksillä, joiden tulevaisuuden näkymät ja tuloshistoria ovat olleet ja todennäköisesti tulevat olemaan kroonisesti heikkoja tai toisaalta hyvin ailahtelevia/syklisiä. Siis esim. rakennusyhtiöt/teräsyhtiöt. Mielestäni Harvia ja saunamarkkina ei kuulu tähän kategoriaan, vaikka monella sijoittajalla fokus saattaa olla synkässä lähitulevaisuudessa. Omasta mielestäni Harvia on todistanut, että sillä on yhtiönä kilpailuetuja sekä asiantunteva johto. Esimerkeiksi otan alan kovimman kannattavuuden viimeisen 15v historian aikana, markkinaosuuksien voittamisen sekä omasta mielestäni onnistuneet yrityskaupat. Mielestäni saunamarkkina on myös pitkällä aikavälillä yksinumeroisia lukuja kasvava markkina. Markkinakasvua on käsitelty foorumilla laajemmin, mutta tiivistän ajatukseni siihen, että saunomisella on todistetusti terveyshyötyjä ja näiden terveyshyötyjen sana tulee pikkuhiljaa leviämään.

Voisin ehkä tiiviistää ajatuksen siihen, että jos ajatukseni Harvian tuloksen laadusta pitää paikkansa, voi hinnoittelua pitää ainakin suht alhaisena. Jos olisin väärässä esim pitkän aikavälin markkinakasvun suhteen sekä Harvian mahdollisuuksista kasvattaa markkinaosuuttaan pitkällä aikavälillä, olisi nykyarvostus kuitenkin kilpailukykyinen. Käytännössä näillä arvostustasoilla odotetaan joko tuloksen laskevan ennustuksia enemmän tai pysyvän samana tulevaisuudessakin. Pohdin siis sitä, että onko ennusteet liian korkeita ja tulos tulee laskemaan ajateltua enemmän eli alle ennustetun n 18% tai toisaalta pysymään tuolla tasolla pitkällä aikavälillä? Mielestäni kannattavuuden merkittävä lasku on kova statement ottaen huomioon yhtiön historiallisen kannattavuustason ja mietin, että missaanko pohdinnoissani jotain. Tuloksen pysyminen nykytasolla pitkällä aikavälilläkin vaatii jotain pidempiaikaisempaa hikkaa joko markkinakasvussa tai/sekä yhtiön omassa tekemisessä.

Tekstin punainen lanka jäi ehkä vähän väljäksi, mutta toivottavasti siitä saa jotain irti.

Kiukaiden myynti on Harvialle keskimäärin hieman kannattavampaa kuin saunojen ja kylpytynnyreiden myynti, ja viime kvartaalit trendi on ollut se että saunojen ja kylpytynnyreiden myynnin osuus koko myynnistä kasvaa ja kiukaiden myynnin osuus pienenee. Tämä saattaa juuri alentaa hieman liikevoittoprosenttia jos sama trendi jatkuu.

Q2 Pajuharju kiteytti tämän asian näin “myynti-mix” on ollut sellainen että katteet jäänyt pienemmiksi (ei sanasta sanaan näin mutta kuitenkin).

Toisaalta palveluiden ja lisävarusteiden osuus myynnistä jatkuvasti kasvaa ja näissä on vielä kiukaitakin kovempi kate keskimäärin.