Paljun muuntaminen talvella avannoksi? Ainakin täälllä eteläsuomessa, jossa jäitä jo melko lyhyen aikaa järvissä/ meressä mutta paljuja sen sijaan alkaa olla jo reilusti ihmisten takapihoilla ja/ tai talviasuttavilla mökeillä → saiskohan tästä rakennettua jotain?

Hei… se oli tavoitehinta 12kk päähän, ei maanantaille… ![]()

56 tykkäystä

![]()

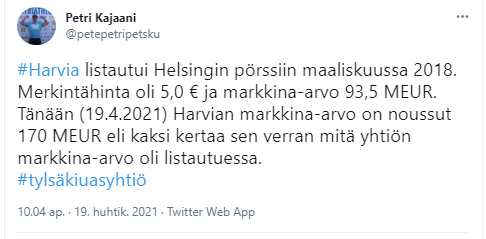

No, joku sentään näyttää tuutanneen kasan myytävää aamuhuutarin että taitaa avata jopa alle 45 euron, mutta on tuo silti hurja kurssipomppu. Toisaalta niin oli hurja tuo posarikin. Siinä vaiheessa kun SaaS-firmojen kasvuluvut alkaa näyttää “amateur numbers” Harvian rinnalla niin kyllä siinä on ihmettelemistä.

19 tykkäystä

43€, +27%, rapea avaus. Ja sitten vähän otetaan pulkkaa kun voittojen kotiuttajat kaataa tavaraa laitaan ja sitten katsotaan minne oikeasti asetutaan.

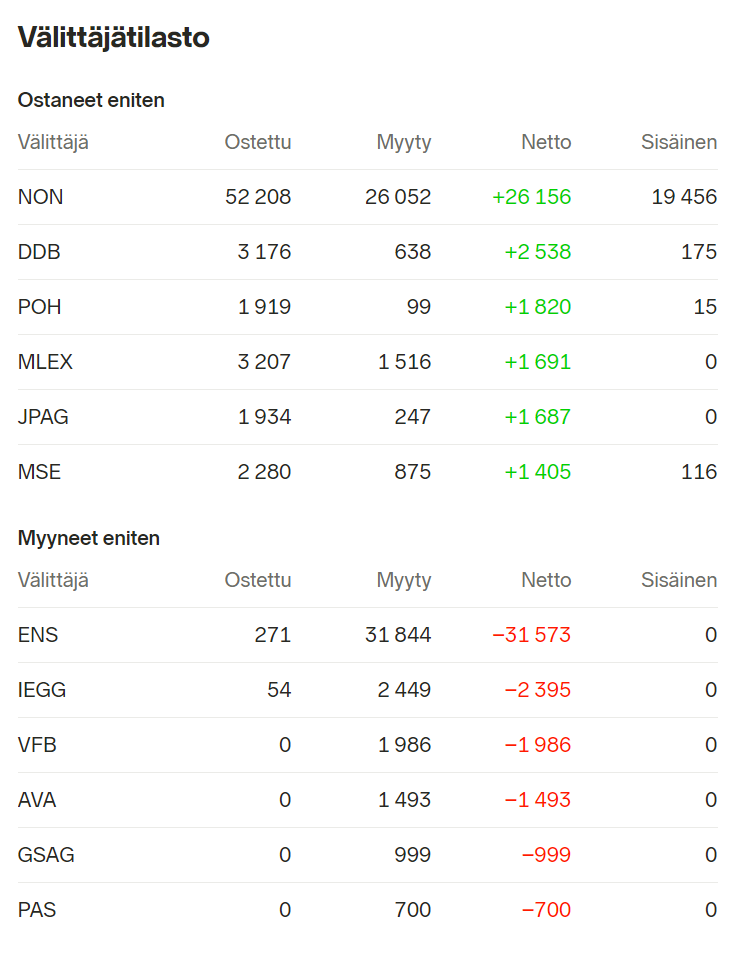

Edit: ENS myy pää märkänä, NON ostaa (ja treidaa)

Ruottalaiset ei oo saanu Inderes-memoa? ![]()

26 tykkäystä

Jos tässä sen verran yritän sovittaa saunamajurin hattua päähäni, että minä tässä ja nyt uskallan (mutuun pohjautuen) väittää, että 35 miljoonan tulos on tänän vuonna täysin (saunan pesässä poltettavaa) paperia ja 2021 tulos on lähempänä 50 miljoonaa kuin 35 miljoonaa.

Tämä oli vasta alkusoittoa, meno tulee jatkumaan vähintään yhtä vahvana vielä Q2 ja Q3, Q4 puolestaan taitaa muutoinkin olla Harvian vahvin vuosineljännes. Tähän päälle vielä laajennukset, jotka alkavat näkymään tuloksessa vasta tulevilla kvartaaleilla.

20 tykkäystä

Miettikääpä hetki tätä.

On tarina aika paljon muuttunut muutamassa vuodessa.

100 tykkäystä

ENS on myynyt jo viikkotolkulla. Kun aikanaan lopettavat, niin kurssi on kalenterivuoden sisällä yli 50€ ![]()

18 tykkäystä

Enskilda lienee SEB Small Cap rahasto, jolla oli 200 000 osaketta jäljellä viime kuun lopussa. Tämä rahasto on ainakin vähentänyt tasaisesti ja syy liittynee sen nimeen.

Lappuja on jäljellä kirjoitushetkellä hiukan alle 100 000, eli yli puolet on jo myyty tässä tämän kuun aikana. Kunhan tuo tulppa on sulatettu, niin alkaa vauhti kohti viittä kymppiä.

Aika tahdilla ENS laittaa lappua laitaan.

22 tykkäystä

Tämä on kyllä siitä mielenkiintoinen osake, että oma usko on aina koetuksella tyyliin “ei tätä voi ostaa kun on niin kallis”. Kai sitä oma jääräpäisyys pitää myöntää ja alkaa ostelemaan lisää.

Harvia on kuitenkin mielestäni iskenyt juuri oikeaan ajatukseen, kun mainostaa saunoja erityisesti terveysvaikutusten kautta! Pelkkä sauna itsessään ei maailmalla ilman tällaista viestiä olisi kovin houkutteleva ajatus.

13 tykkäystä

Lähinnähän kajaani varmaan ottaa turva marginaalia Covid jälkeiseen aikaan, josko kasvu vähän rauhoittuu, mutta välissä tullaan näkemään oman näkemykseni mukaan useampi erinomainen kvartaali!

10 tykkäystä

Harvia nousi Small Capista MidCapiin 4.1.2021. Tästä tiedotettiin 17.12.2020.

Seb Finland Small Cap on lisännyt joulukuuhun 2020 omistusta tasaisesti aina 490 000 osakkeeseen asti.

Kuin taikaiskusta ensimmäiset suuremmat vähennykset on tullut joulukuun lopun listaan ja siitä eteenpäin on myynyt positiota pois.

Tällä hetkellä alle 100 000 jäljellä.

40 tykkäystä

Perjantaina posarin riemastuttamana kirjoittamastani kommentista saadut kolmen päivän mittaiset bännit on nyt lusittu joten aikani kuluksi veistelin viikonlopun aikana kaikille foorumilaisille Harvia-aiheisen ajan henkeen sopivan taustakuvan. Olkaa hyvä:

Tästä firmasta on tullut salkun suurin sijoitukseni ja hyvä niin, en ole nimittäin myymässä mihinkään pitkään aikaan ![]() Ei tämä niin tylsä firma ollutkaan kuin minä ja monet muut aluksi ehkä ajattelivat… Tähän ketjuun oli ilmestynyt viikonlopun aikana 50 % enemmän kommentteja kuin Teslan ketjuun…

Ei tämä niin tylsä firma ollutkaan kuin minä ja monet muut aluksi ehkä ajattelivat… Tähän ketjuun oli ilmestynyt viikonlopun aikana 50 % enemmän kommentteja kuin Teslan ketjuun…

149 tykkäystä

Onko muilta puljuilta tullut vielä tavoitehintojen päivityksiä?

6 tykkäystä

Niin tässä on semmonen homma, että me analyytikot ollaan (ainakin omasta mielestämme) vähän kuin Batmaneja tai Palomiehiä. Jos yhtiöltä tulee tulosvaroitus perjantai-iltana klo 19:30, niin se tarkoittaa sitä, että puhelin pirisee ja meidän pitää alkaa hommiin. ![]()

Halutaan palvella meitä kuuntelevia sijoittajia parhaan mahdollisen kykymme mukaan, mikä tarkoittaa, että viimeistään ennen maanantain pörssiavausta teillä pitää olla raportti luettavissa, että mitä mieltä me ollaan tästä yhtiötä koskettaneesta uutisesta. Se vähän pakostikin tarkoittaa sitä, että tällaisissa tapauksissa menee viikonloppuhommiksi. ![]() Näitä ei nimittäin ihan missään parissa tunnissa kirjoiteta.

Näitä ei nimittäin ihan missään parissa tunnissa kirjoiteta.

193 tykkäystä

Ymmärrän hyvin, kiitos taas kerran arvokkaasta ja sijoittajia palvelevasta työstä!

Täytyy kuitenkin sanoa, että itseäni mietityttää arvostus nyt ensimmäisen kaupankäyntipäivän ja markkinareaktion jälkeen huomattavasti enemmän kuin perjantain jälkeen.

2 tykkäystä

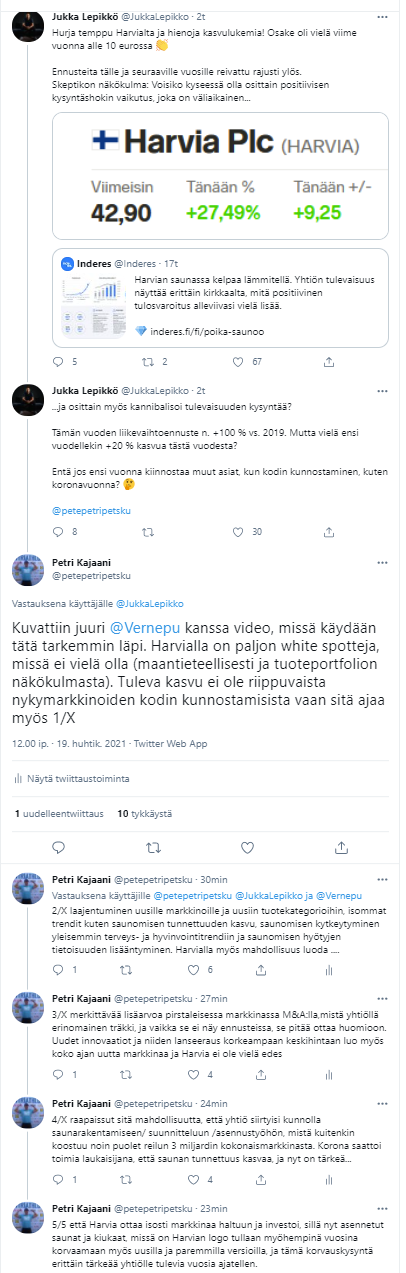

Tuossa muuten yks Twitterissä äsken käyty keskustelu, missä epäröitiin vähän Harvian tulevien vuosien kasvun jatkumista ja sitä, että onko vauhti nyt koronasta johtuen kovaa ja kohta tulee mahaplätsiä alas. Ihan aiheellinen huoli ja varmasti monen muunkin ajatuksissa tuo sama asia. Kirjoittelin vähän, että mitkä tekijät vielä voisivat olla kasvun jatkumisen taustalla ajureina tuonne.

Meiltä tulee tänään myös palveluun Vernerin kanssa video, missä käydään vähän tarkemmin Harvian tämän hetken tilannetta ja näkymiä läpi.

136 tykkäystä

Tähän tulee ehkä vastaus videolla, mutta miten @Petri_Kajaani ja muut näette riskin yritysostokohteiden arvostusten mahdollisesta karkaamisesta ja sen vaikutuksesta Harvian M&A-strategian toteutukseen?

- Oletettavasti kuuma markkina näkyy myös mahdollisten ostokohteiden tuloksissa, ja varmaankin niiden omistajat istuvat tyytyväisenä raketin kyydissä eivätkä hakua kuullakaan ostotarjouksista, jossa valuaatio olisi viimeisen 12kk tulokseen pohjaavilla kertoimilla matala (en itsekään suhtautuisi positiivisesti jos joku yrittäisi ostaa Harvian osakkeeni 2019 tulokseen pohjautuvilla kertoimilla. Tai no, en ehkä suhtautuisi positiivisesti muutenkaan, mutta se on toinen juttu).

- Jos (tai kommenttien ollessa nykyisellään kun) Harvia pitää nykyistä markkinatilannetta osittain aikaistettuna kysyntänä, se ei varmaankaan halua maksaa korkeita kertoimia viimeisen 12kk tuloksesta => kaupanhieronta vaikeutuu?

Asiaa toki tasapainottaa se, että juuri nyt yhtiöllä on merkittäviä orgaanisen kasvun hankkeita putkessa, joissa on hyvät eväät kasvuun.

5 tykkäystä

Mielestäni Lepikkökin fiksuna sijoittajana lankeaa tuohon samaan, mitä tältä foorumilta (toki vähenevissä määrin yhtiön todistaessa jatkuvasti muuta) saa vähän väliä lukea. Harvian keissi ei pitkässä juokussa ole kiinni yksityishenkilöiden (etenkään suomalaisten) remontointibuumista. Ensimmäisethän tiesi kertoa jo viime toukokuussa, että hurjat kasvuluvut olivat nyt tässä, Harvia oli vain onnekas yhden kvartaalin ihme, koska ei kukaan tarvitse kotiinsa kahta kiuasta jnejne. Samaan hengenvetoon monelta jäi toki huomioimatta se, että aika moni ei välttämättä ehtinyt vielä hankkia sitä ensimmäistäkään tai teettää uudelle mökilleen saunaremonttia, vastahan se mökki viime kesän buumissa hankittiin. Ei sillä, en itse anna tälle juurikaan painoarvoa pitkässä juoksussa.

Hyvinvointitrendi on ollut nähtävissä jo pitkään, mutta esimerkiksi itselleni suurin pihvi koko Harvian casessa on yksinkertaisesti se, ettei saunoja ole vielä maailmalla “juuri lainkaan”. Tuolla on aika pirusti markkinaa vallattavana muun muassa Yhdysvalloissa ja Aasiassa. Valtava määrä ihmisiä, jotka eivät edes tiedä mikä on sauna. Siellä on mukava mellastaa tulevat vuodet ja vuosikymmenet alan laadukkaimpana yhtiönä ja markkinajohtajana. Lisäpihvinä sitten tuo korvauskysyntä sekä tunnettavuuden kasvu sitä mukaa, mitä enemmän tuotteita on maailmalla. Tämä on kuin lahja, joka jatkaa antamistaan.

Ei sillä, kasvu väistämättä jossain vaiheessa tulee hidastumaan ja varmasti korona on jossain määrin Harvian kehitystä nopeuttanut. En kuitenkaan usko hetkeäkään, että Harvian meno mihinkään lässähtäisi. Jonkun Tokmannin tapauksessa näin saattaakin olla, siellä liiketoiminta on huomattavasti riippuvaisempaa suomalaisten yksityishenkilöiden kodin remontointibuumista. Harviaa tulee taas ajatella paljon laajemmassa kuvassa ja pidemmällä tähtäimellä.

Yritysostokortti sekä laajennusmahdollisuudet etenkin Jenkeissä huomioiden, ei tuo +20% kasvu ensi vuodelle miltään mahdottomalta kuulosta. Lisäksi Harvian ilmoittamat laajennukset eivät vielä ole edes käytössä, enkä epäile hetkeäkään etteikö lisää olisi tulossa. Varsinkin Jenkeissä tullaan näkemään tulevina vuosina näiden epäilijöiden leuat loksauttavaa kasvua ![]() .

.

66 tykkäystä

Kyllähän tämä on aito riski.

Harvian johto kävi Q4 webcastissa läpi näitä viimeisen vuoden aikana toteutuneita yrityskauppoja sektorilla ja siellähän on tapahtunut aika paljon. Tiettyjen yhtiöiden kohdalla Harvia on varmasti ollut prosesseissa mukana ihan uteliaisuudesta (ja ehkä jopa tositarkoituksella), mutta joku muu on tarjonnut enemmän ja lukuunottamatta EOS Groupia, muut kohteet ovat päätyneet muualle kuin Harvian omistukseen.

Pääomasijoittajia on myös ilmaantunut markkinoille ja M&A-aktiviteetti on vilkasta. Tässä voi tietysti jäädä jotain firmoja Harvialta ostamatta ja siten hyviä mahdollisuuksia käyttämättä, mutta hyvä, että siellä on Harvian johdolla selvästi järki päässä ja ei lähetä maksamaan liikaa. Pajuharjuhan totesi mm. että ei tiedä paljon pääomasijoittaja maksoi Klafsista, mutta hinta oli kuulemma varmasti vanhojen omistjien kannalta “hyvä”. Yrityskauppa muuttuu nopeasti hyvästä keskinkertaiseksi tai jopa huonoksi, jos siitä maksetaan liian korkea hinta.

44 tykkäystä