@Petri_Kajaani Onko yrityskauppa tilanne, jonka pohjalta suositus ja tavoitehinta tarkastellaan automaattisesti uudelleen?

10 tykkäystä

Tottakai Petri pureskelee Kiramin oston ja muokkailee ennusteita (ylöspäin, Kiramin nykyisen liiketuloksen,kasvun & synergioiden verran ?). Sen verran paljon Kirami tuo lisää lv, ettei se mene ‘ennuste marginaalin sisälle’

Yritysostoja kun on mahdotonta sisällyttää ennusteisiin. (Ennustettamattomuus)

Viikonloppuna siis luettavaa tiedossa ![]()

20 tykkäystä

Tuosta Kauppalehden artikkelista:

Alman Talentin analyytikko Ari Rajalan mukaan kauppa vaikuttaa äkkiseltään hinnoittelukertoiminen perusteella ”superedulliselta”.

”Kiramin liukuva 12 kuukauden käyttökate on 3,3 miljoonaa euroa. Ev/ebitda-kerroin olisi seitsemän miljoonan kauppasummalla näin ollen vain 2,1, ja mahdollisen lisäkauppahinnan jälkeen se olisi 3,3 – pörssissä kyseinen kerroin oli keskimäärin 11.”

Edullisessa kauppahinnassa on varmaan laskettu, että 80% kasvu minkä Kirami sai viime vuodelle rauhoittuisi tulevina vuosina. Mutta, katsotaanpas taas vuoden - parin päästä minkälaiset temput Harvia onnistuu tälle tekemään. Luottoa on kyllä AHS ja EOS jälkeen ![]()

30 tykkäystä

Eiköhän noita kylpytynnyreitä saa valmistaa niin paljon kuin ehtii ainakin pari vuotta. Nyt uskaltavat painaa varmaan talvella varastotkin täyteen. Myyntikanavia aukeaa Harvian myötä lisää ja entisiinkin enemmän kysyntää kuin toimitimuskykyä jos oikein tulkitsin. Seuraavina vuosina kylmäallasta viereen ja sähkölämmitteistä niitä haluaville. Materiaalikuluja lukuunottamatta kulut tuskin nousee joten kate tekee tutuksi tulleen “harvia pompun”.

7 tykkäystä

Voivat vielä jopa ehkä tuoda harviamasta osien valmistusta oman katon alle ilman että osa katteesta jaetaan alihankkijoille niin kuin ymmärtääkseni tällä hetkellä Kirami pyörii. Joka sekin tuo lisää rahaa viivan alle pitkässä juoksussa.

6 tykkäystä

Kirami Oy valmistaa kylpytynnyreitä Pirkanmaalla Äetsässä taukoamatta kolmivuorotyönä.

Puoli vuotta sitten lukemani lehtijutun perusteella Kiramin kylpytynnyreitä menee kaupaksi niin paljon kuin ehditään tekemään ja täysin ilman markkinointia.

21 tykkäystä

Kirami - kylpytynnyreiden Tesla? ![]()

19 tykkäystä

Kiramin uutisista huomaa, että kysyntää on. Ruotsiinkin laajennettiin vasta vuosi sitten, eli markkinaa siellä on valloitettavaksi. Tulee kyllä uutisista hyvin Harvia mieleen.

Ja kauppoja on ilmeisesti hierottu hetken aikaa, sillä Arin mukaan Harvia rohkaisi Kiramia laajentamaan toimintaa samalla, kun neuvoteltiin yrityskaupoista.

Tästä uutisiin: https://www.kirami.fi/tiedotteet

27 tykkäystä

Jäi hyvä fiilis tästä videosta. Videolla kuvaa mm. tehtaasta, tuotteista, jne. Jätti kulttuuriltaan hyvin samanlaisen fiiliksen mitä Harvian esittelyvideoista on jäänyt. Luulen että senkin puolesta integraatio onnistunee hyvin. ![]()

ja tällä videolla on melkein 200t katselukertaa:

24 tykkäystä

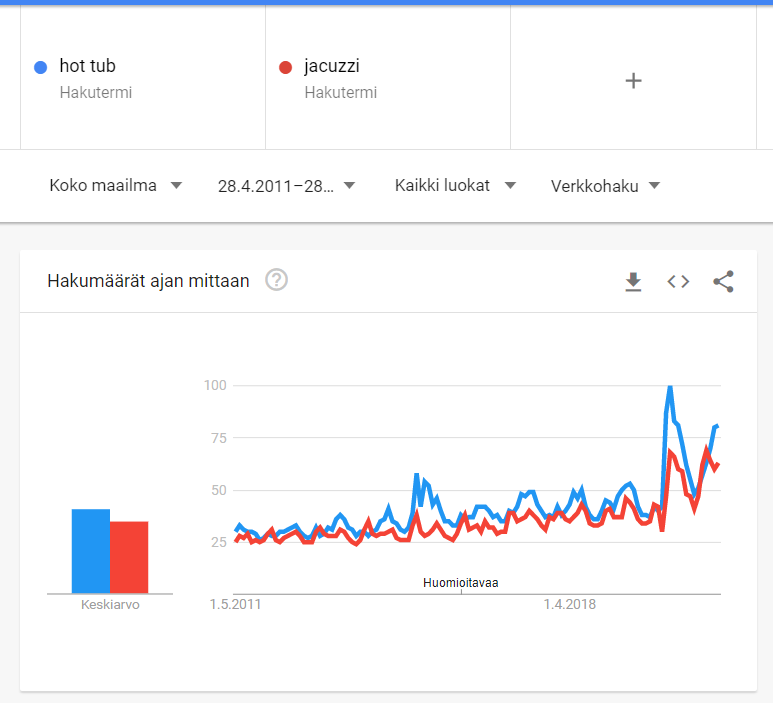

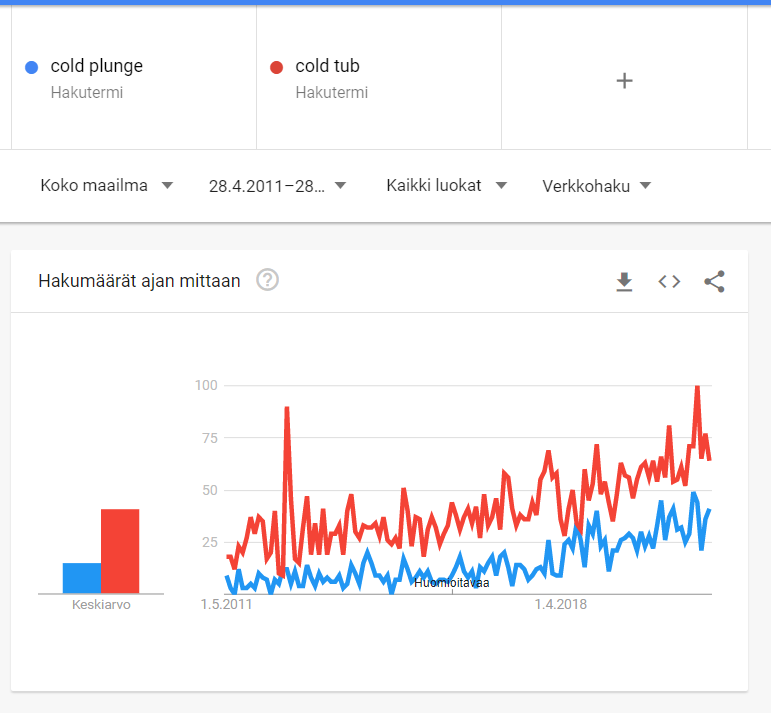

Trendsissä havaittavissa myös jonkinnäköistä nousevaa “hakukiinnostusta” hakusanoilla “hot tub” sekä “jacuzzi”. Tsekkasin myös kylmäaltaan haut ja siellä oli samansuuntaista käyrää:

Ja vaikuttaa (tämän perusteella) myös siltä ettei ole vaan koronavuoden trendejä nämäkään vaikkakin varmasti osansa sillä kovaan kysyntään takuulla on.

18 tykkäystä

Nyt se kauan odotettu kauppa tuli niinkuin oli odotettavissakin. Yllättävän hyvällä valuaatiolla ottaen huomioon toimialan kova vire. Itse tosiaan odotin jotain infra tai hyöry -rintamilta, mutta kelpaa tämäkin. Vihdoin se ratkaiseva syy ostaa palju ![]() Itellä kymmeniä ostorivejä, myyntejä vain 1 ja sekin pieni kevennys 17 euron hinnalla. Tällä hetkellä halvin ostoerä 7,92, keskurssi 19,86.

Itellä kymmeniä ostorivejä, myyntejä vain 1 ja sekin pieni kevennys 17 euron hinnalla. Tällä hetkellä halvin ostoerä 7,92, keskurssi 19,86.

Jos ihan miettii, kannattaako myydä Harviat nopeampien hevosten toivossa, niin sanoisin ettei kannata. Markkina-arvo on nyt 848 milj. ja miljardin markkina-arvo saavutetaan kurssin ollessa 53,5. Niin kuin ollaan muutamien kasvuyhtiöiden kohdalla nähty niin marketcap kasvu 1 → 2 miljardia voi olla aika nopea ![]() Moni instikka vihdoin kiinnostuu ja lappu löytää tiensä moniin rahastoihin. En väitä, että 2 miljardin arvo saavutetaan parissa vuodessa, mutta uskon, että kurssikehitys on erittäin vahvaa lähiaikoina.

Moni instikka vihdoin kiinnostuu ja lappu löytää tiensä moniin rahastoihin. En väitä, että 2 miljardin arvo saavutetaan parissa vuodessa, mutta uskon, että kurssikehitys on erittäin vahvaa lähiaikoina.

44 tykkäystä

Tässä isompien kiinnostuksessa ja miljardin valuaatiossa piilee se mahdollisuus.

Harvian kohdalla ei olla nähty missään vaiheessa ylilyöntiä hinnassa, parhaimmillaan ollaan oltu euro pari tavoitehintojen yläpuolella. 95% ajasta ollaan oltu niiden alle. Kuten ollaan tälläkin hetkellä, vaikka juuri on julkistettu kauppa, jota tavoitehintoihin ei ole edes päivitetty.

Kun päästään yli miljardin market cappiin, voi isot kiinnostua ja silloin nähdään näitä kymmenen euroa yli tavoitehintojen kursseja, mitä ollaan nähty muilla vastaavilla firmoilla viimeaikoina.

56 tykkäystä

Ketjussa oli jo puhetta Kiramin alihankkijoista.

Harvian kannalta kiinnostavin on AlMg3 merialumiinista tehdyn kamiinan valmistaja sekä savuhormien valmistaja, mutta siitä en löytänyt tietoa.

Muutama tieto löytyi alihankkinnasta.

KL 4.8.2020 kertoi, että Kiramin kylpytynnyri valmistuu nykyään 25 minuutissa. Viisi vuotta aiemmin samaan työhön kului aikaa kahdeksan tuntia. Jutun mukaan Kiramin kotimaisuusaste on 90 %.

=> Kylpytynnyriyrittäjä Mika Rantanen pääsee polkupyörällä alihankkijan pihalle, jos jokin mättää – ”Me kaksinkertaistimme kuukausiliikevaihdot sen takia, että meillä oli niin vahva kotimainen alihankkijaverkosto” | Kauppalehti

Kaleva lehdessä 13.2.2021 oli tieto Kiramin alihankinnasta. => https://www.kaleva.fi/suomi-hullaantui-paljuihin-koronavuonna-kun-matkai/3348216

“Tynnyrin rungot tehdään Kokemäellä, muoviosat Nakkilassa ja Kauttualla, puuosat Vampulassa ja kannet Tampereella. Kiramin vahvuus korona-aikana on ollut kotimaisuus.”

Kalevan tietojen perusteella löytyi nämä:

-

Kauttualla toimii Favorit Oy, jonka referensseissä mainitaan Kirami: Referenssit

-

MT:n jutun 15.7.2020 mukaan paljujen puuverhoilun paneelit on Kiramille toimittanut Arolan Höyläämö Vampulasta. => https://www.arolanhoylaamo.fi/

=> https://www.maaseuduntulevaisuus.fi/talous/artikkeli-1.1284724 -

paljujen kansia valmistaa Muovitekniikka Oy Europlast Nakkilasta

=> https://www.europlast.fi/alihankinta

=> Satakunnan Kansan uutisessa myös mainitaan Europlastin Kirami-alihankinta: https://www.satakunnankansa.fi/satakunta/art-2000007132180.html

28 tykkäystä

No, tuleeko sieltä tavoitehintaan UNDER vai OVER?

- Under 53,50€

- Over 53,50€

0 voters

5 tykkäystä

Mitä mieltä kokeneemmat sijoittelijat ovat Harvian menosta? Olisiko verrattavissa johonkin yritykseen historiassa, tai ihan nykypäivänä?

Itse tosiaan olen muutaman kuukauden näissä piireissä pyörinyt ja itsestä näyttää todella hyvältä niiden touhu.

Yrityksessä sinällään on kaikki ominaisuudet mitä esim. Seppo Saarion kirjassa esimerkkinä hyvästä yrityksestä: ymmärrettävä bisnes, johtava yritys alallaan, hyvä johtoporras ja jne…

Todella kova potentiaali on edelleen kasvaa ja vallata maailmaa! No ei kai muuta kuin nautitaan matkasta ![]()

![]()

22 tykkäystä

Nokian renkaat myy myös kuluttajatuotteita ja osake on yksi Helsingin pörssin parhaiten tuottaneista osakkeista. Yhtiö tuli pörssiin 1995. Osakkeen hinta nykyrahassa oli 56 senttiä. 2008 osakekurssi oli 33 euroa. Yhtiöllä oli maaginen 13 vuoden jakso. Sen jälkeen kehitys on ollut vaisua. En todellakaan itse sijoittanut vielä tuohon aikaan. Mutta kyllähän tuo tarina kiehtoo ja kukas meistä ei haluaisi tuollaisessa (ja tällaisessa kuin Harvia! ![]() ) yhtiössä olla mukana, siinä parhaassa kasvuvaiheessa.

) yhtiössä olla mukana, siinä parhaassa kasvuvaiheessa. ![]()

Yhtäläisyyksiä Harvian ja Renkaiden välillä on sekin, että molemmat on oman alansa kannattavimpia firmoja.

18 tykkäystä

Mutta rengasvalmistajia ja suuria oli varmasti tuohon maailman aikaan monia, vai oliko heidän vahvuus talvisissa?

Kyllä nykyään rengasmaailma taitaa olla rajusti kilpailtu…

3 tykkäystä

Kirami webcast vimeon puolelle tullut

32 tykkäystä

Harvia järjestää kyllä kohtalaisen hyvällä prosentilla P.Kajaanin viikonloppuille hommia. ![]()

Tätä Kiramiahan on täälläkin ketjussa pyöritelty. Itse kyllä tätä jo pyörittelin mielessäni (ongelma oli Kiramin pyyntihinta / halu myydä). Kassaahan tähän ei kyllä käytetty juuri nimeksikään, kun kuitenkin “odotellaan” Q2 ja Q3 tuloksia. Halpahan tämä ostos Harvialle oli ja EBIT% on varaa ruuvata Kiramin osalta ylös ![]()

Enään on ongelmana kysymys “Mitäs tuleville kahiseville keksitään?”

47 tykkäystä

Veikkaisin että viimeinen lauta on täten helpompi asentaa paikoilleen, ja sauma tiivistyy vanteiden kiristyksen jälkeen näkymättömiin. Eli siisti lopputulos.

8 tykkäystä