Hauska mainos, juuri näin homma hoidetaan ![]()

1 tykkäys

Mitenkäs arvioisitte Harvian hyväksyttäviä arvostuskertoimia ja riskiprofiilia, kun:

a) kasvu tuntuu toteutuvan oletettua suurempana ja oletettua nopeammin

b) suurimmat kasvuprosentit ovat tuotteissa, jotka eivät ole ehkä niitä kaikkein parhaiten kysyntänsä säilyttäviä vaikeissa markkinatilanteissa (esim. saunaelementit ja saunat)?

1 tykkäys

Ihan jees. Mutta vieläkin ollaan teknologia-lähtöisessä puhtaassa tuotebisneksessä. Mietin olisiko parempi olla palveluissa, eli toimittaa sauna- ja spa-osastoja palveluna (subscription mallilla), ainakin b2b-puolella.

Tuotebisneksessä helposti kilpailu kiristyy kun ei noi kiukaat mitään rakettitiedettä ole…

Huomisesta alkaen Harvia on mukana OMXH Benchmark -indeksissä, joten varmaankin rahastojen kaupankäynti vilkastuu osakkeella… Mm. OP Suomi taitaa ko. indeksin kanssa puljata.

2 tykkäystä

Katsoin tässä tuota Harvian esitystä sijoitusinvest:stä.

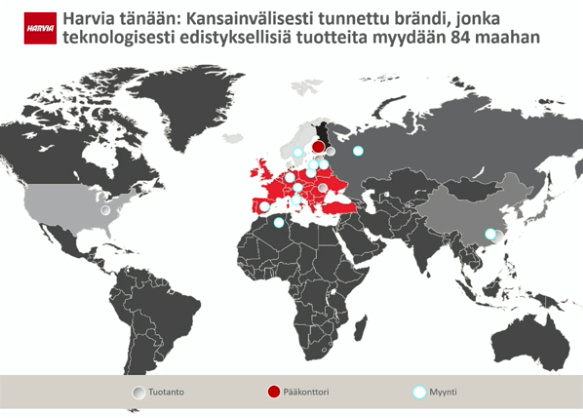

Olen vähän yllättynyt, ettei Myyntikonttoria ole Kanadassa. Siellähän on ihan kunnon talvea ja voisi luulla, että saunan lämpölle olisi kovaa menekkiä sinne, niinkuin täällä suomessa. Kuka ei tykkää lumitöiden jälkeen -25c mennä saunaan lämmitteleen?

‘Ammattikäyttöön’ tarkoitetut kiukaiden tarjonta noussut 24kw → 48kw

Home-Depot:iin päässyt harvia (The Home Depot on yhdysvaltalainen rautakauppaketju. Se on Yhdysvaltain neljänneksi suurin vähittäismyyjä.)

Positiivista, että Harvian työntekijöillä 8,5% omistus yhtiöstä ![]()

Kuinka kauan vielä voidaan tehostaa toimintaa tuotannossa? Pitkässä juoksussa tämä rupee iskeen omaan nilkkaan, kun työntekjiöiden tyytyväisyys laskee. ( Vaaditaan enemmän, työntekijöiden vaihtuvuus nousee jne… )

Portfoliosta puuttuu Ammattihöyry ja jonkinverran Ammattikiukaat/komponentit mailmalla.

Avataan uusi laude ja saunakomponentti tehdas tallinnan ulkopuolelle. Menee Suomen ja Ruotsin Keskon myyntiin.

All in all, tyytyväinen osakkeenomistaja ![]()

Niinpä, ilmeisesti strategia toimii joten ehkä turhaa fiksata jotain joka ei ole rikki

Alkaakohan tuo OMXHB-siirtyminen näkyä kurssinosteena… Eilen melkein +3% (indeksit -1,1%), tänään puolessa tunnissa +2,4%…

5 tykkäystä

hyvä aston!

Minkä arvostustason pitäisitte sopivana Harvialle? Inderesin mukaan P/E 17-19x ja EV/EBITDA n.14x olisivat kohtuullisia. Jos katsoo verokkiryhmiä, näkyy P/E lukuja 20X ja päälle, joten ottaen huomioon Harvian hyvät kasvunäkymät sekä vahvan aseman, ehkä myynti nappi alkaa kutittelemaan kun arvostus on joissakin 23x tienoilla?

1 tykkäys

Mitäs PE on nyt, 19? Nykytiedon valossa mun mielestä 20 alkaa olemaan tapissa

1 tykkäys

2020e P/E on Kajaanin ennusteilla vajaa 17. Ei tässä vaiheessa vuotta enään katsota tämänvuoden kertoimilla.

4 tykkäystä

Mielenkiintoinen kysymys ja jäin vähän miettimäänkin tätä. Oma käsitys, se minkä arvostustason hyväksyt yhtiölle riippuu pitkälti omasta tuottovaatimuksestasi. Tuottovaatimus taas koostuu esim yhtiön riskisyydestä ja siitä mihin tuottoon itse tyydyt. Jos esim tuottovaatimuksesi on 12% inderesin antama ‘hyväksyttävä arvostuskerroin’ p/e 2020e 16-17 on todennäköisesti jo liikaa sinulle (jos tuotto koostuu 5% tuloskasvusta ja 5% osingosta…). Noin niinkun kärjistetysti.

Tottakai markkinat hinnoittelee eri osakkeet eri tuottovaatimuksen mukaan, esim markkinat hyväksyvät Koneelta 28x p/ellä 4% tuoton pitkälti osingosta ja hienoisesta kasvusta mutta taas Titaniumissa markkinat eivät uskalla hinnoitella osaketta kauheasti yli kympin p/en jolloin jo osinkokin hipoo melkein jo itsessään 10%.

En ainakaan itse ainakaan kovin usein mieti osakkeen hyväksyttävää arvostustasoa verrokkiryhmien avulla, enkä nyt hae takaa sitä että onko Nokian Renkaat käypä verrokkiyhtiö Harvialle. Ei puhuta siitä. Tarkoitan, että jos normaalisti yhtiötä A hinnoitellaan p/e 15x mutta verroyhtiöiden korkea arvostus nostaa tämän yhtiön p/en 20x:n, yhtiön An tulevaisuuden tuotto-odotus on heikompi. Lähtökohta pitäisi olla se, että yhtiötä hinnoitellaan sen oman riskisyyden ja kasvun kautta. (kilpailuedut, pääomaintensiivisyys ja monet muut asiat joko nostavat tai laskevat riskisyyttä).

Harviaan. Harvian p/e 2020e inderesin/Petrin ennusteilla on tosiaan pyöreästi 17. Pidän Petrin ennusteita varsin paikkansapitävinä kyllä. Se on ainakin minulle vielä varsin OK hintainen. Harvian p/e huiteli muistaakseni 16x tienoilla listautumisaikoihin. Nyt Harvialla on vahvaa näyttöä jenkeissä laajentumisesta ja yritysjärjestelyistä → riskiprofiili inan laskenut ehkä, joten en todellakaan pidä tätä ainakaan kalliina. Jos tulos kasvaa 5% ja osinko on 5% kyllä tällä vähintään luulisi 10% tuoton saavan vuodessa nykyisellä hinnalla, joka kelpaa kyllä minulle tästä yhtiöstä. En rehellisesti sanottuna osaa sanoa juuri nyt, millä hinnalla möisin, mikä olisi kattoraja esim p/e:lle, mitä paremmin yhtiöllä sujuu liiketoiminta sen enemmän annan luonnollisesti arvostuksen venyä ylöspäin. Tilanteet elää. Onneksi olen edelleen itse omista osakekaupoistani vastuussa =-)

Eikä tuo toteutuneella tuloksella mitattu p/e mikään vääryys suinkaan ole. Jos on tarkan markan sijoittaja, voi tehdä laskelmat mun puolesta hyvinkin toteutuneilla, tapahtuneilla eikä toteutumattomilla, epävarmoilla luvuilla. Sillon kannattaa vain muistaa että vilkaisee myös vertailuyhtiöistäkin toteutuneita lukuja, jos vertailla tykkää. Ja pahoittelut tästä puolielämäkerrasta, lukekaa jos jaksatte =D enkä ole tosiaan mikään ammattilainen, höpsis, saa kyseenalaistaa/haastaa/kertoa omat näkemyksensä.

10 tykkäystä

Wow, kiitos noin perinpohjaisesta vastauksesta! Todellakin hyviä pointteja ja tietenkin on tärkeää muistaa, että nuo P/E, P/B ynnä muut ovat pelkästään yksittäisiä työkaluja jotka auttavat sijoittamista/sijoitus strategioita. Yhtä hyvin pystyy menestymään sijoittamisessa vaikka unohtaisi kaikki nuo tunnusluvut ja keskittyy pelkästään yhtiön toimintaan ja laatuun. Samalla tavalla, niin kuin mainitsit, jokaiselle henkilölle arvostuskertoimet toimivat eri tavalla kuin toiselle.

Oma tavoitteehan oli vähän spekuloida, että missä vaiheessa salkkua lähtisi keventelemään. Hiljattain aloin miettimään, että missä kohti mennään sekä Harvian että yleisesti makrotalouden kannalta:

Kääntynyt korkokäyrä ynnä muut professorit ja tutkijat on ennustellut pikku hiljaa taantumaa, mutta todellisuudessahan kukaan ei tiedä tuleeko se vai eikö. Kuitenkin vaistot sanoo että voisi tässä vähän muuttaa osakkeita käteiseksi.

Harviaa minulla on itsellä ollut salkussa jo siitä lähtien kun se oli 5.55 eurossa, joten viime aikojen nousujen jälkeen aloin tutkimaan vähän tarkemmin, että onko asiat millä mallilla ja yrittelin hinnoitella Harviaa noiden tunnuslukujen kautta. Mutta jos unohdetaan tunnusluvut niin hyvinhän Harvialla on mennyt (hyvä kannattavuus, laajenemis mahdollisuudet, uusia innovaatioita tulee tasaiseen tahtiin, hyvä asema markkinoilla) ja tulevaisuus näyttää kirkkaalta. Hyvää paperia en suostu myymään vaikke mitä spekulaatioita finanssi kriisistä liikkuukin. Ehkäpä pitäisi vain unohtaa tunnusluvut ja myydä vasta sitten kun Harvian yhtiön toiminnan laatu kääntyy ![]()

1 tykkäys

Tai sitten ei… Tai miten sen ottaa. Kannattaa mahd. Harkita myyntiä silloin kun menee vielä hyvin, juuri ennen kuin kääntyy huonoksi

![]()

1 tykkäys

Jees ymmärrän. Olet oikeilla jäljillä kun ajattelet yhtiötä fundamentit edellä. Osakkeen tunnuslukujen tarkastelulla on toki paikkansa myös kun tutkitaan onko osake jo ylihinnoiteltu. Liian kallis osake on liian kallis. Seurauksena on ennemmin tai myöhemmin hinnan korjaantuminen rysähtämällä tai kurssin jämähtäminen paikoilleen jolloin se tuotto-odotus jää taas heikoksi. Toisinaan hinta karkaa käsistä jossain osakkeessa, joskus markkinat vain innostuvat liikaa jostain osakkeesta tai sitten yhtiön liiketoiminta murenee alta. Kuitenkin, oli yhtiö kuinka laadukas tahansa, jos osakkeesta maksaa liikaa, tuotto-odotus jää vääjäämättä todella heikoksi tai pahasti miinusmerkkiseksi.

Ylihinnoiteltu osake voi olla todella, todella vaikea tunnistaa. Jos rahat on kiinni jossain nopeasti kasvavassa, nollatulosta tekevässä uudenkarheen toimialan teknoihmeessä, miten sitä voi tietää mikä se yhtiön käypä arvo on. Yhtiön ja toimialan tunteminen voi helpottaa sijoituspäätöstä. Harvian liiketoiminta on onneksi sen verta tasaista ja ennustettavaa, ja en ainakaan itse näe tässä missään nimessä mitään ylihinnoittelun vaaraa. (kun miettii esim nykyistä tuotto-odotusta).

Tietenkin jos hartaan itsetutkiskelun jälkeen on sitä mieltä, että tässä yhtiössä on liian iso paino eikä varaa ole huonoihin uutisiin tai muuten vaan tietää panikoivansa kun/jos markkinoilla tapahtuu rommailua, suosittelen tekemään toimia jo tässä kohtaa. Eli riskinsietokyky ![]()

Sitten toki jos haluaa spekuloida markkinan liikkeitä, tai haluaa muuten vain kerryttää käteistä dippien varalta, se on ihan ok. Itse en kauheasti (=lue:käytännössä yhtään) pyri spekuloimaan mihin suuntaan indeksit menevät, koska se olisi silkkaa lottoa varsinkin minulta, mutta pyrin usein vähän haalimaan käteistä jos näyttää siltä että markkinat käyvät kuumana. Cash is king. Toki jos ostettavaa löytyy, harvoin kieltäydyn ostamasta vaikka olisikin yleinen sentimentti tosi bull ympärillä. Eli menen itsekin pääsääntöisesti osakkeen fundamentit edellä, eikä mieleenkään tulisi myydä hyvän tuotto-odotuksen lappua siinä toivossa että markkinat romahtaa.

1 tykkäys

Totta totta! Kyllä vain täältä Inderesin palstoilta oppii ![]()

1 tykkäys

Jep ![]() joo, omia ajatuksia vain. On tosiaan täysin normaalia ja suositeltavaa että toisinaan vähän tutkii mitä siellä salkussa olikaan ja onko ne minkä hintaisia. Varsinkin jos on joku hyvin noussut osake, olisiko voittojen kotiuttamisen aika jne? Usein se kuitenkin menee niin että hyvä liiketoiminta kannattaa pitää salkussa, omalla kohdalla olen huomannut tämän. Mutta tätä tämä sijoittaminen on, aina välillä saa pohtia että onko järkevää myydä joku osake pois vai ei

joo, omia ajatuksia vain. On tosiaan täysin normaalia ja suositeltavaa että toisinaan vähän tutkii mitä siellä salkussa olikaan ja onko ne minkä hintaisia. Varsinkin jos on joku hyvin noussut osake, olisiko voittojen kotiuttamisen aika jne? Usein se kuitenkin menee niin että hyvä liiketoiminta kannattaa pitää salkussa, omalla kohdalla olen huomannut tämän. Mutta tätä tämä sijoittaminen on, aina välillä saa pohtia että onko järkevää myydä joku osake pois vai ei ![]() itsekin tulee näitä pohdittua vähän väliä.

itsekin tulee näitä pohdittua vähän väliä.

1 tykkäys

Jep esim revenio ssa oli todella helppo olla sitä mieltä, että 19-20eur on hyvä hinta ostaa, mutta vaikea määrittää missä on oikea hinta kun kurssi nousee. Usein kovimmissa nousuissa saatan itse keventää pienen osan.

2 tykkäystä

Harvian kurssigraafi on kohtuullisen identtinen kotipizzan kanssa. Listautumishinta oli muuten aikoinaan sama 5e.

Kotipizza lunastettiin 3,5 vuoden päästä listautumisesta pois pörssistä hintaan 23e / osake, kun lähes joka kvartteri ylitettiin ennusteet ja tulos kasvoi.

Harvian kohdalla kasvu ei ole ilman yritysostoja yhtä suurta, mutta “jotain samaa meis on”.

1 tykkäys