Veikkaan että a-hiihtäjille vihjattu, että kannattaa ostaa meidän osaketta kun noin kiittelevät vaikka yhteistyö loppuu

Asiaan: Luulisi että sponsorointi jatkuu näkyvyyden parantamiseksi. Mutta missä lajissa ja millä markkina-alueella? Ampumahiihto on todella suosittu laji keskieuroopassa, joten hyvää näkyvyyttä yhdellä kohdemarkkinoista tullut sitä kautta. Mielenkiintoista nähdä mihin sponssipanostukset suunnataan jatkossa. Ehkä jopa jotain jenkkilän suuntaan…

Tähän asti osakkeet ovat pitkällä aikavälillä tuottaneet 8–10 prosenttia vuodessa. Vieläkö sinulla on sama ajatus kuin viime syksynä, että tästä eteenpäin osakkeiden pitkän aikavälin tuotto-odotus on viisi prosenttia?

– Kyllä. Monilla toimialoilla tuottoa on siirtynyt tulevaisuudesta tähän hetkeen. Esimerkiksi sauna- ja kiuasyhtiö Harvia, jonka pörssikurssi on noussut vuodessa valtavasti, käyttää termiä aikaistunut kysyntä. Viesti sijoittajille on, että merkittävä osa saunatuotteiden kysynnän kasvusta perustuu aikaistuneeseen kysyntään, eli nyt nähtävä kasvuvauhti ei edusta uutta normaalia. Päättelen, että nykyinen euforia johtuu paljolti velkavetoisesta elvyttämisestä, jonka epäilen olevan kestämätöntä.

Eikä siinä mitään. En itsekään odota, että vuosikasvu olisi tulevaisuudessa 40-70 prosentin luokkaa (vrt. 2020 ja 2021e), mutta ei sen niin kovaa tarvitse ollakaan, vaan paljon pienemmälläkin päästään valoisaan tulevaisuuteen ja hyviin tuottoihin.

Vertailun vuoksi Inderesin osalta “uusi normaali” liikevaihdon kasvussa on 2022e 27,9 %, 2023e 12,5 %, 2024e 8,0 %.

En nyt Onvestia ole sen paremmin tutkinut, mutta eikös se ole kuitenkin muutaman ei listatun liiketoiminnan omistaja ja ennenkaikkea sijoitusyhtiö?

Minä en ymmärrä, että miksi se on joku maailman luokan ihme jos SIJOITUSYHTIÖ myy erittäin hyvin kehittynyttä sijoitustaan vapauttaakseen pääomaa sijoittaa ja kehittää jotakin toista tai toisia yhtiöitä?

Jos itse olisin ostanut kunnon potin Harviaa 8 eurolla, niin aivan varmasti nyt keventäisin kun se olisi noussut dominoimaan salkkua. Sillä ei ole mitään tekemistä sen kanssa luotanko yhtiöön jatkossa vai en, vaan se olisi puhtaasti omalla kodalla riskien hallintaa ja avaisi mahdollisuuden sijoittaa joihinkin muihin vielä ehkä kasvun alussa oleviin yhtiöihin. Ja näin olen toiminut esim eQ kanssa joka on tähan astisen sijoittaurani ensimmäinen tenbaggeri. Siitä vapautuneet pääomat on sijoitettu esim. Harviaan, tosin vasta vajaan 30 euron hintaan mutta kuitenkin.

Minun mielestäni tuo Onvestin myynti oli ihan normaalia järkevän isohkon sijoittajan toimintaa. Eikä se mielestäni liity millään tavalla Harvian liiketoimintaan kuin siinä että se on kehittyny hiton hyvin ja tuli aika ottaa osittainen exit.

Tuli mieleen suositusmuutoskeskustelusta että Inderesin antama suositus on yhden ihmisen yksityisajattelua. Yhtään kyseenalaistamatta sen yhden ihmisen taitoja, hän on kuitenkin vain ihminen eikä jumalolento. Ei siis tämä kommenttina spesifisti sinulle vaan Haarumiin yleisesti.

Tietysti on sinänsä ainoa looginen vaihtoehto päivittää näkemystä jos (kun) koetaan että kurssi muuttui täysin irrallaan fundamenteista.

Ihan riippumatta siitä ovatko markkinat romahtaneet vai nousseet just triljoona miljoonaa prosenttia, analyysifirmojen suositusjakaumat pysyvät kohtuullisen vakioina.

Aina on kaikkien yhtiöiden osalta bull- ja bear-analyytikoita. Ensiksi mainittuja enemmän käytännössä aina

Liiketoimintamme koostuu yli 200 miljoonan euron nettovarallisuudesta, jota on laajasti hajautettuna eri omaisuusluokkiin. Pyrimme strategiamme mukaisesti kasvattamaan omistustemme lukumäärää tulevaisuudessa.

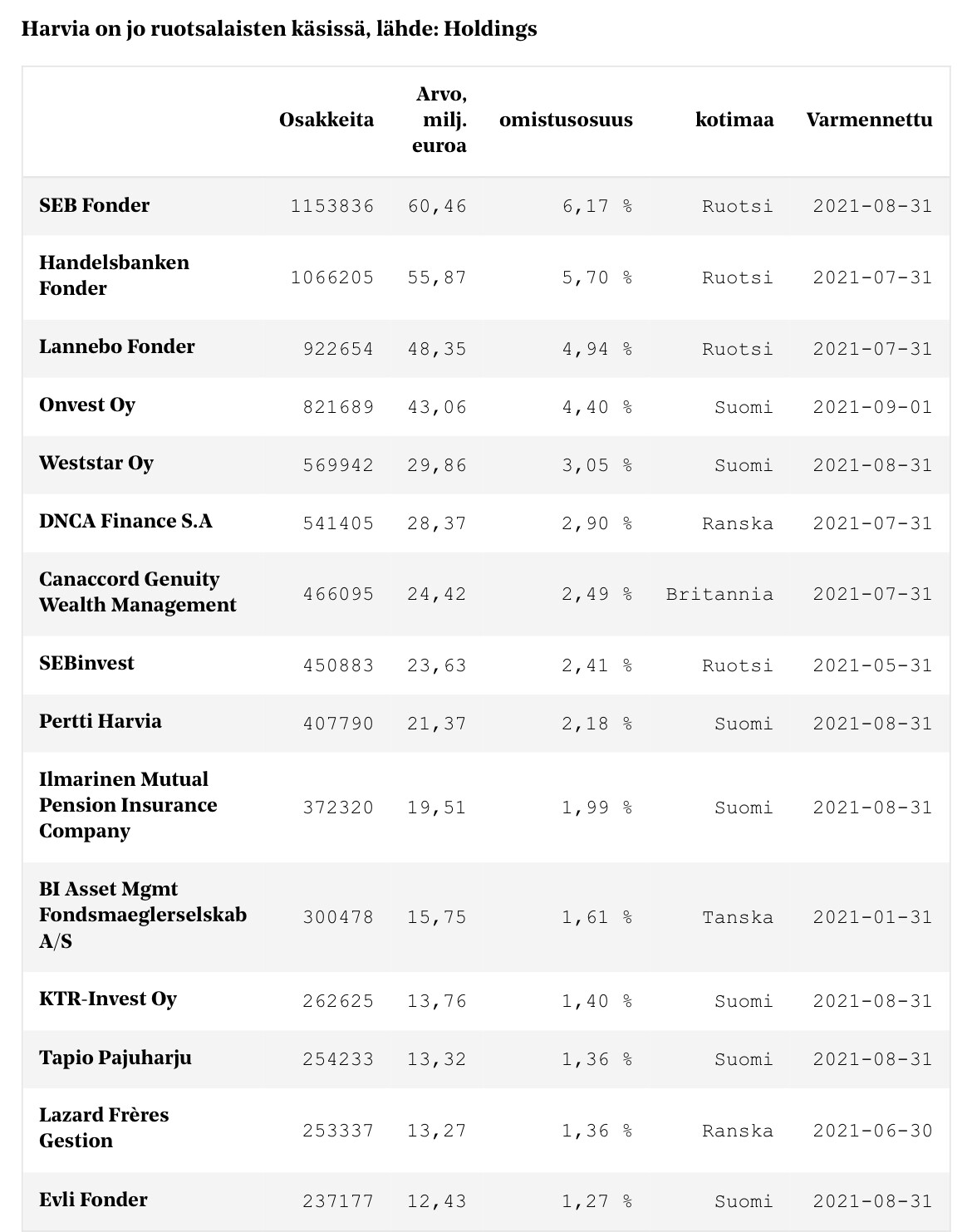

Onvest möi 1 483 990 osaketta hintaan 52€, eli kokonaiskauppa oli suuruudeltaan 77.2 m€. Jäljelle jäi 821 689 osaketta, eli 52€:n kurssilla arvoltaan 42.7 m€. Koko potti oli siis ennen kauppaa lähes 120 m€, eli kohtuullisen suuri osa nettovarallisuudesta.

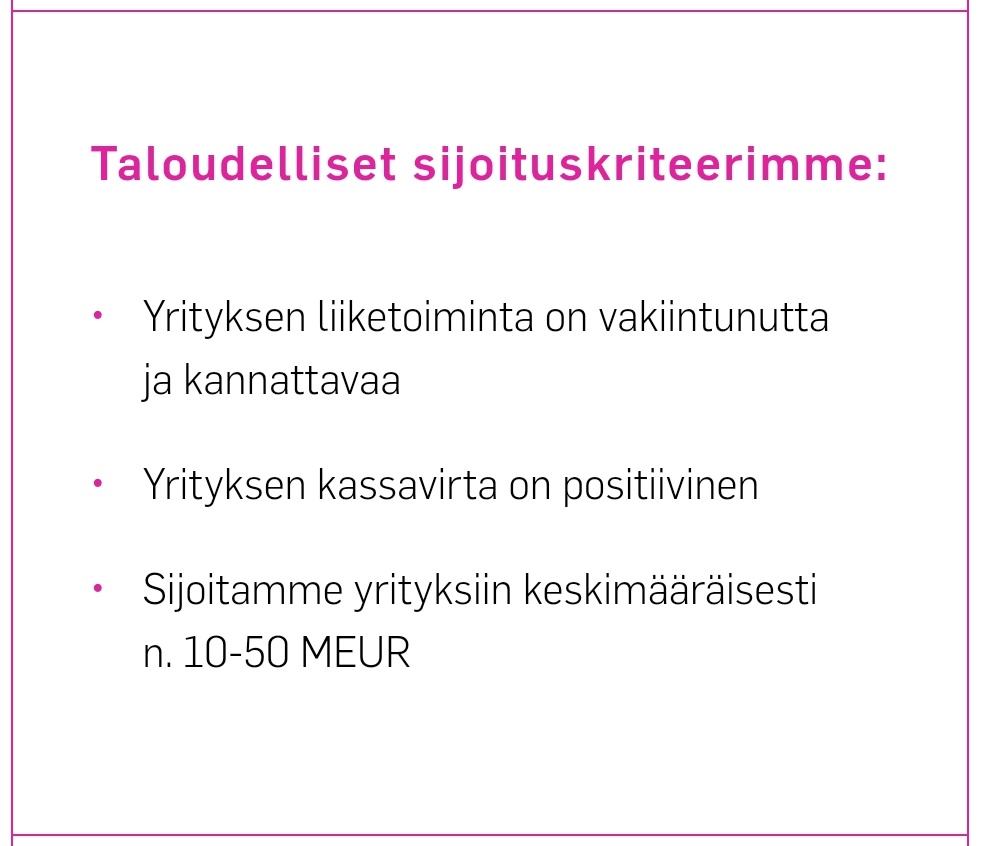

Onvest ilmoittaa sijoituskriteereikseen seuraavaa:

Näissä liikevaihdon kasvuprosenteissa on keissin ydin pitkällä tähtäimellä. 53,3 euron kurssilla Inderesin ennuste p/e-kertoimeksi on 19,2 vuonna 2024. Siinä päästäänkin kysymykseen minkälaiset kertoimet markkina hyväksyy vuonna 2024 8% kasvulle ja ovatko keskuspankit nostaneet korkoja siinä välissä. Osinkotuotto jo hieman vaisummalla kasvulla on vuonna 2024 Inderesin laskelmilla 3,1%. Lisäksi näin pitkän tähtäimen ennusteisiin sisältyy valtavasti epävarmuutta, entäs jos kasvu hiipuukin 5-6 prosenttiin!? Toki ihan hyviä kasvuprosentteja nuokin. No, toki nämä pohdinnat täytyy tehdä kaikkien kasvuyhtiöiden osalta, mutta totuus lienee, että jokainen yhtiö ennen pitkää siirtyy ns. kypsään vaiheeseen, jolloin kasvu ei ole enää entisenlaista. Niin pitkälle en ole valmis menemään, että jokainen yhtiö ennen pitkää ajautuu konkurssiin, tutkikaapa vaikka Fiskarsin historiaa

Eli juuri niinkuin ajattelinkin. Onvest noudattaa aivan täysin omaa laatimaansa stategiaa. Harvia vaan lähti sellaiseen kasvuun etteivät sitä varmasti itsekään osanneet arvioida. Pelkästään siis postiviinen yllätymomentti.

Rinnastan tämän nyt vähän samaan kuin että yrityksen tj omistaa isosti firman osakkeita ja sitten myy siivun kun firma kehittyy todella hyvin. Heti lauma piensijoittajia ripuloi että nyt se tietää jotain paremmin ja myy siksi. Ei läheskään aina, vaan allokoi varojaan johonkin muualle ja vaikka ihan sijoittaa ja siten hajauttaa ja turvaa omaan pitkän ajan hajautustaan. En minä ainakaan kovi hyvin öitäni nukkuisi jos kaikki varallisuus ja työpaikka olisi samassa osoitteessa.

Toivasten kohdalla ahneus on tainnut voittaa ennenkin (case portugal)

Toisaalta mitä me toimittajan kanssa olemme ketään ahneeksi haukkumaan kun ei ole ikinä tarvinnut itse miettiä noin suurten rahojen verotuksen minimointia tai osakkeiden realisointia.

Yleensä en laita pahakseni jos omistamani osakkeet ostetaan pois pörssistä kunhan preemio on sopiva, mutta intohimoisena saunojana ja isänmaallisena ihmisenä harvia (sauna) on vaan aivan liian pyhä asia myytäväksi.

Tuota en ymmärrä että miten se Onvestin reilun 12% siivu olisi estänyt yhtiön valumisen ulkomaille? Jos joku taho tekee tarjouksen vaikkapa 100% preemiolla niin sinne olisi lähtenyt. Eihän sillä Onvestilla ois ollut mitään mahdollisuukia tuollaista tarjouksia puolustaakaan esim. ostamalla isosti osakkeita.

Ymmärrän kyllä termin ankkuriomistaja, mutta jos se ei omista yli 33% niin ei se voi tehdä mahdollislle valtaukselle juurikaan yhtään mitään. Vai oliko isoimmilla kotimaisilla omistajilla yli 33% ja olisivatko rivit olleet yhtenäiset?

Jokainen piensijoittahan voi osaltaan pitää huolta että kotimainen omistajuus säilyy. Yksinkertaista, älä myy vaan osta ennemmin lisää.

Kyllähän se omaa kukkaroa lämmittäisi jos nyt tulisi 100% preemiolla tarjous, mutta en silti haluaisi että kukaan ulkomainen taho Harviaa ostaisi.

95 % sellaisista firmoista joiden vallihautoihin sijoittajilla on joskus ollut tosi kova usko, paljastuvat tavallisiksi kuolevaisiksi.

Vallitsee sellainen ikuinen kiertokulku että sijoittajat uskovat firman X vallihautoihin, sitten usko menee, tilalle tulee uusi firma jonka vallihautoihin uskotaan.

Jos Harvia sattuisi jossain kohtaa paljastumaan tavalliseksi kuolevaiseksi eli vallihautojen pysyvyys oli vain kangastus, Harvialla jää viimeiselle riville noin 3–6 Me per 100 Me myyntiä. Tuo on arkirealismia kun valmistetaan kestokulutustavaroita joita asennetaan ihmisten koteihin ja pihoille.