Aprikoin tässä Harvian tulevan vuoden potentiaalia. Kun miettii tulevien sijoitusten mahdollisia tuottoja (Muurame, Jenkkien tehdas yms.), pitäisikö silloin verrata tehtyä investointia ja oikaistua sijoitetun pääoman tuottoa (=103%)?

Entä mikä on Harvian tämän hetken toimitilojen arvo, onko se tuo sijoitettu pääoma ilman liikearvoa (= 37,942M€)?

Hallituksen jäsen Adlercreutz esittelee Linkedinissä Harvian uutuuksia. Tällaisen suihkun + höyrysaunan yhdistelmän kun tuppaa joka uuteen tai putkiremontoitavaan kerrostaloon niin luulisi näkyvän liikevaihtoriveilläkin.

Tämmöstä pohdin Harvian osalta ja ihmettelen miksi jotkin analyytikot pitävät Harviaa liian kalliina

Mikä olisi se oikea hinta Harvialle? Jos Harvia suoriutuu odotusten mukaisesti tästä eteenpäin, eli loppuu se keuliminen.

Mitä jos Harvia seuraavissa osareissa onkin yllätyksetön, eli lyö pöytään tismalleen vaikkapa P.Kajaanin luvut? Yleensä jos jokin kasvuyhtiö tekee vaisun osarin, eli ettei tule posaria tai yllätystä, kurssii dyykkaa reilusti. Miksi Harvia dippaisi?

Tähän asti Harvia on aina yllättänyt ja onko tuo arvaamattomuus aiheuttanut sen, ettei osakkeen hinnalle löydy stabiilia tilaa, jota kaikki pitäisi oikeana.

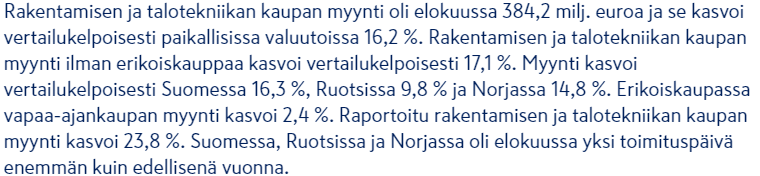

Kesko raportoi äsken elokuun myyntilukujaan. Rakentamisen ja talotekniikan kasvuluvut ovat vieläkin trendiviivaa selkeästi ylempänä. Tietänee hyvää Harviallekin…

Hmm. miksi Harvia ei dippaisi jos tulisi osari mikä osuisi vain ennusteisiin? Tähän mennessä on kaikki luvut ylitetty osareissa ihan reilulla kädellä. Viime osarissakin lähdettiin dyykkaamaan samantien, vaikka se olikin loistava.

Ei nyt suoraan liity harviaan, mutta liene Keskon (Rakentaminen) euromääräiseen myynnin kasvuun vaikuttaa merkittävästi tuotteiden voimakas hintojen nousu. Olisi kiva tietää taustalta todellisia myyntimääriä.

Ennen viime osaria Harvia oli antanut posarin (jossa siis kävi jo ilmi Q2 -luvut), jonka johdosta luonnollisesti noustiin reilusti.

Ennen posaria (16.7.) kurssi pyöri jossain 54,00 tasoilla. Posarin jälkeen noustiin lähiviikkojen aikana ~20%, kurssin käydessä jo 64-65 tasoilla. Osavuosikatsauksen (jossa luvut olivat vähemmän yllättäen juuri ne, jotka olivat olleet tiedossa jo kuukauden päivät) jälkeen (12.8.) kurssi laski ~10%, ollen siis edelleen selvästi korkeammalla kuin ennen Q2-lukujen paljastumista. Sittemmin pääomistajan myynnit laskivat kurssin nykytasolle, joka on siis nyt kutakuinkin sama kuin ennen tuota heinäkuun posaria.

Eli Harvian edellinen osari ylitti jälleen reilusti ennusteet, mutta kuukautta aikaisemmin annettu posari spoilasi luvut jo etukäteen, joiden mukaan sitten laadittiin uudet “ennusteet”, joihin Harvian elokuussa julkaisema tulos sitten “yllättäen” osui. Tämä oli tiedossa kaikilla yhtiötä seuranneilla, kurssilaskulle osaripäivänä en osaa antaa syytä. Tähän kaikkeen peilattuna hinta itse asiassa näyttää jopa houkuttelevalta, mikäli sitä peilaa siihen, että heinäkuun posarin jälkeen kurssi kävi yli 20% nykytasoa korkeammalla ja tuon jälkeen yhtiö on vain parantanut menoaan.

Mielenkiintoista että Narvikin kasvoi 2019-2020 yli 22% ja tuloskin nousi yli kolminkertaiseksi. Kertonee melkoisen suotuisasta markkinasta. Ja jälkiviisaana mikäs siinä on myötätuulessa porskuttaa esim Narvin tai Harvian. Kuitenkin rajoitukset kasvattivat kysyntää ja samalla hintoja ruuvataan ylöspäin. Ilmeisesti kulutkin pysyneet kurissa, joten BRAVO!

En tiedä sitten onko riskiä tai jos/kun on niin kuinka isoa, että myönteinen markkina kääntyykin vastatuuleen. Nyt kuitenkin investoidaan lisäkapasiteettia, joten sillä tavalla voi Harviankin bisnes olla altis mikäli kysyntä tasoittuu eikä enää mahdollisesti kasvaneita valmistuskuluja pystytä viemään tuotteiden hintoihin. No ainakin esim Keskon raportti antaa viitteitä, että turha murehtia löylyjen puolesta ainakaan ihan välittömässä tulevaisuudessa.

Kannattaa aina pitää visusti erillään “houkutteleva” ja “houkuttelevampi”. Mitä ilmeisimmin Harvian hinta on nyt houkuttelevampi kuin silloin kun se oli 64 euroa, koska bisneksestä ei ole sen jälkeen kantautunut mitään negatiivista, mutta jos mietitään onko se nyt houkutteleva, siihenhän millään menneillä kurssinoteerauksilla ei ole merkitystä. Ainoastaan sillä on, mikä on nykyisen hinnan suhde firman todelliseen arvoon.

Joo tuo on ihan looginen paikka käyttää houkuttelevaa, hän ei vertaile aiempiin kursseihin.

Oletteko muuten jotkut haarumilaiset pyrkineet itse haarukoimaan Harvian fair valueta? Mietittekö erilaisten skenaarioiden kautta vai miten? Millaiseen haarukkaan päädytte?

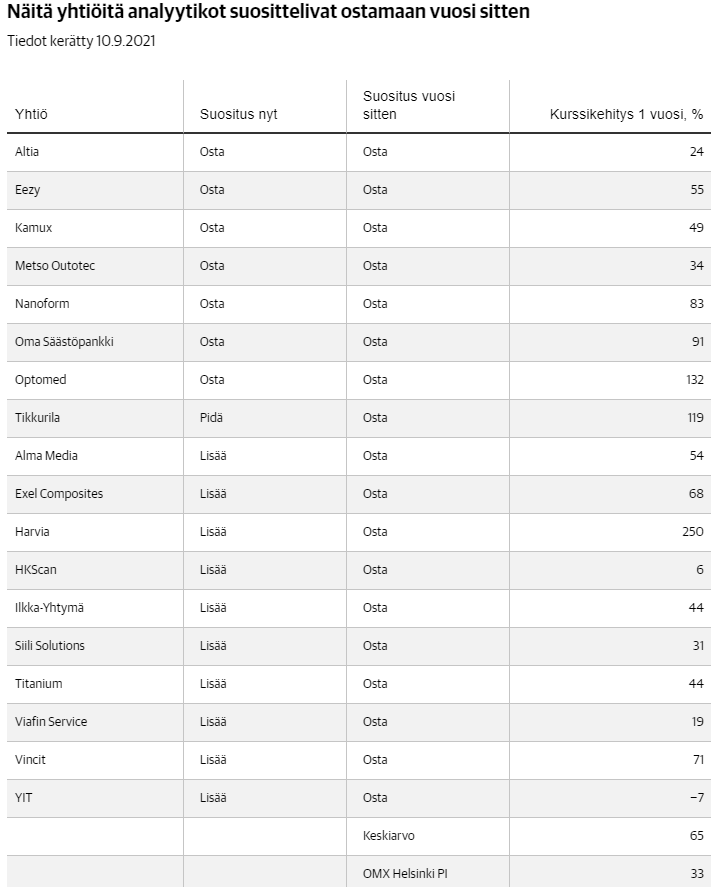

Saunayhtiö Harvian ostokehotuksen sijoituspäätöksen tueksi ottanut sijoittaja voi onnitella itseään, sillä kurssi on noussut huimat 250 prosenttia. Muurivaroitus.

“Harvian osake on ollut todella kuuma, ja suurimman omistajan Onvestin salkunkevennys ei menoa varsinaisesti edes haitannut, vaan kurssilasku on nähty jopa hyvänä mahdollisuutena hypätä kyytiin. Saunamarkkina vetää yhä vahvasti. Kasvanut kysyntä on tuonut Harvialle toimitushaasteita, mutta yhtiö on kuitenkin osoittanut vahvaa kasvua ja kannattavuutta. Lisäksi Harvia on pystynyt tekemään osuvia ja täydentäviä yritysostoja pitkin matkaa”.

Melko turhia tällaiset menneiden suositusten palvomiset varsinkin kun osa kurssien kehityksestä on tullut (keinotekoisesta) elvytyksestä.

Alla vielä hivenen poliittinen näkemys osakkeesta “hyvä jos olet sijoittanut, mutta hyväkin sekin jos et koska aina voit ostaa laskuista!”

Harvian osake on ollut todella kuuma, ja suurimman omistajan Onvestin salkunkevennys ei menoa varsinaisesti edes haitannut, vaan kurssilasku on nähty jopa hyvänä mahdollisuutena hypätä kyytiin.

2021 H1 luvuissa on nousua viime vuoteen 88,4%, olen nyt laiska ja kysyn (tuliko EOS lukuihin loppu vuodeksi, se varmaan), että kun Usaan valmistuu uutta kapasiteettia ja alkuvuonna myäs tullut jne. ja tilauskantaon pitkä ja ostettiin vielä Kirami ja Saunakivet, niin onko joku syy miksi Kasvu hidastuu H2 osalta niin että oltaisiin @Petri_Kajaani 2021 koko vuoden kasvu ennusteessa +65% liikevaihdossa.

Liikevoitto% on myäs edennyt hyvin, mutta kirami ja kivet varmaan ei ole niin kannattavaa, mutta onko oikaistujen lukujen osalta syytä olla huolissaan?

Alla toteutuneet luvut:

Tammi–kesäkuu 2021:

Liikevaihto kasvoi 88,4 % ja oli 86,5 milj. euroa (45,9). Vertailukelpoisilla valuuttakursseilla laskettu liikevaihto kasvoi 93,9 % ja oli 88,9 milj. euroa. Yrityskauppojen vaikutus kasvuun oli huomattava, mutta myös orgaanisen liikevaihdon kasvu oli vahvaa eli 60,8 %. EOS:n luvut on konsolidoitu 1.5.2020 alkaen, joten Harvian tammi-huhtikuun 2021 luvut sisälsivät epäorgaanista kasvua.

Oma asenne on se että uutta kapasiteettia saadaan tuotantoon ja siitä saadaan hyvää ilman suurempaa kausivaihtelua (mutta tuleeko sitä sitten vai ei?), ensio vuonna ehkä sitten kausivaihtelua enempi ja katotaan miten markkina edistyy.

Rahaa tulee kassaan melkoista vauhtia, en vastusta pinetä osingon nostoakaan, mutta mielummin omistaja-arvoa kasvattavia ostoksia ?

"

Olemme pystyneet parantamaan operatiivista kapasiteettiamme lisäämällä henkilöstön määrää ja pidentämällä työvuoroja. Uuden henkilöstön perehdyttäminen on onnistunut erinomaisesti, ja olemme pystyneet pitämään tuottavuuden Harvian normaalilla hyvällä tasolla. Tämän lisäksi olemme vieneet päätökseen Romanian investointihankkeet."

Raaka-aine hinnat kuten teräs voisi olla huolenaihe samoin rahdit…toisaalta niiden varjolla voitaisiin ehkä korottaa hintoja ja luultavasti nuo teräs ja rahdit tasaantuvat 2022 aikana. Ehkä saunatuotteiden hinnat sitten jää kuitekin ylemmäs.

Sauna-intoilija Japanista hehkuttaa Norjassa olevaa saunaa jenkki-painoitteisessa FB-ryhmässä. Saunabuumi tuntuu rullaavaan ympäri maailmaa Hieno sauna, maisemat ja kiuas

Morjens, ihmetyttää jo itelläkin tämä kurssin päivittely. Nyt on ollu ja tulee olemaan hyviä lisäilyn paikkoja. Itse ostelin 56-57 hintoihin lisää elokuun puolella, eikä haittaa yhtään tämä kurssin notkahdus pitkässä juoksussa, joka siis ei todellakaan johdu yhtiön suorittamisesta. Lapun hinta tulee vielä ylittämään 100€, johon päästään uskoakseni viimeistään helmikuussa 2023 q4 julkistuksen jälkeen. Siinä kohtaa 10000kpl omistavia voi kutsua Harvia miljonääreiksi. Bonuksena nähdään sitten myös @Saapasjalkakissa@Petri_Kajaani kanssa livelähetyksessä. Onko siis meidän saunamajuri joku harvian sisäpiiriläinen tai jopa talousjohtaja, kuten joku arveli aiemmin? Q3 Ennustetta odotetaan innolla saunamajurilta. Muistaakseni lupailua tästä on luvassa Q2 julkistusten jälkeen jossain kohtaa…