Kylpyhuoneremonttia?

Liiketoimen luonne: LUOVUTUS

Liiketoimien yksityiskohtaiset tiedot

(1): Volyymi: 1 915 Yksikköhinta: 54 EUR

Kylpyhuoneremonttia?

Liiketoimen luonne: LUOVUTUS

Liiketoimien yksityiskohtaiset tiedot

(1): Volyymi: 1 915 Yksikköhinta: 54 EUR

Pidän tälläisiä euromääräisiä ennustuksia hieman vaarallisina,tokihan niitä saa tehdä. Mutta olisiko vaikkapa laskelmaa että miten tähän päästään. Ihan vaan funtsin kun paljon uusia sijoittajia lukee tätäkin lankaa niin olisi hyvä saada lihaa luiden ympärille tässä ennusteessa. En siis sano etteikö näin kävisi,enkä myöskään sano että kävisi

Olisiko kuitenkin tässä ketjussa saunaremontti!

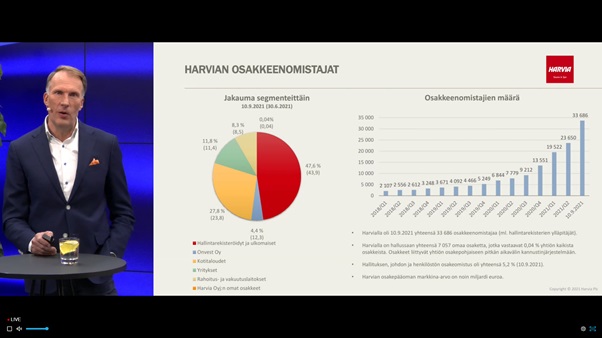

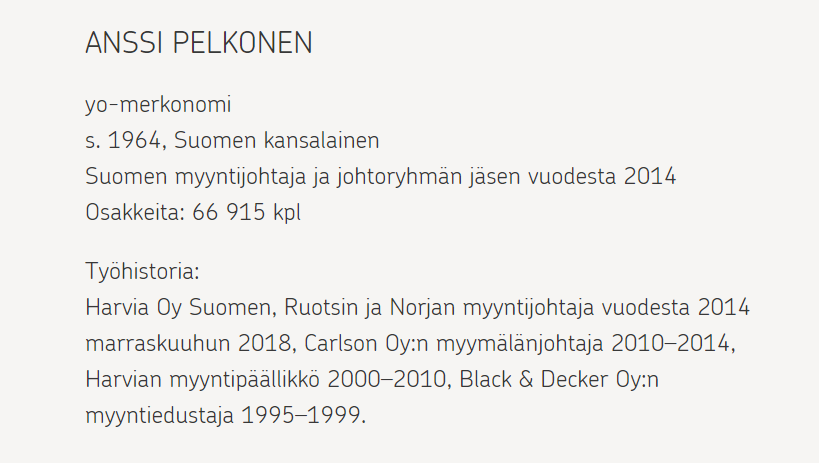

Pelkoselle kuitenkin jää tasan 65 000 kappletta, joten ei tuo nyt kovin dramaattinen myynti ole.

No kun Suomen myyntijohtaja on myyntilaidalla niin ei se nyt kiva juttu ole. Toki kukin saa tehdä osakkeillaan mitä haluaa ja sai hän hyvän hinnan, aika syöksyä tänäänkin.

Ehkä Puuilon luvut hiukan korreloi myös Harvian markkinaa, kuumin aika on ohi. Ehkä palataan hiukan realismiin, taitaa osakkeen 100€ juhlat hiukan siirtyä ?

Niin, Suomen myyntijohtaja myi ihan olemattoman position osakkeitaan saaden rahana noin 100ke miinus verot. Istuu edelleen 3,3me arvoisen osakepotin päällä, niin onko tuolla yhtään mitään merkitystä?

Tosi karhuhan olisi tyhjännyt salkun ja aloittanut aikaiset eläkepäivät, ei tuossa enää olisi tarvinnut rahan takia töitä tehdä.

Moni tuntuu heittäneen pyyhkeen kehään pienen kurssilaskun jälkeen. Muistakaahan seuraava:

Harvian suurin asiakas Kesko (tieto parin vuoden takaa) kasvaa edelleen Suomessa ja Pohjoismaissa. Myös jenkkijälleenmyyjillä, kuten Costcolla, Walmartilla ja Amazonilla homma rokkaa.

Harvia on ottanut markkinaosuutta Suomessa ja ulkomailla, Harvian kasvu on huomattavasti kovempaa kuin seuraavien yhtiöiden (Iki-Kiuas Oy, Narvi Oy, Saunatalo, TylöHelo (liikevaihto laskenut)).

Tuotantojohtaja avaa hyvin Harvian kilpailuetuja mm. kumppaneiden, tuotannon ja kulttuurin osalta. harvia - Kasvu Open

Kurssi on alle sen, mitä yhteensä kymmenien miljoonien eurojen sijoitukset tehneet henkilöt kokivat “nobrainer” ostopaikaksi (52euroa).

Lisäys vielä editoinnin jälkeen. Tuskin haittaa sekään, että EOSilla näyttäisi olevan 12 avointa työpaikkaa.

Lisäksi muistakaahan, että Tapio linjoilla 18:10 alkaen

Onkos tästä jotain dataa tueksi mihin perustat, vai vedätkö vaan arvausta hatusta? Olisi hyvä mainita kun tämmöisiä pistää.

Edit: ok, eli oli omaa mutua. Täysin OK kertoa. Itse olen samaa mieltä tuosta että koronasta hyödyttiin, mutta lopuista sitten toista mieltä. Perustuen siihen että Harvian viime aikojen kehitys on ollut vahvan työn tulosta jossa on investoitu kaksin käsin kapasiteettiin ja epäorgaaniseen kasvuun yritysostoin ja en jaksa uskoa että näitä olisi tehty ilman vahvaa näkymää kysyntään eteenpäin koronasta riippumatta. Sen sitten näkee miten tämä arvio osuu kun seuraillaan vuosi-pari eteenpäin.

Lukekaa mieluummin tämä viesti ennen uuden jokaviikkoisen ikuisuusväittelyjankkaamisen aloittamista.

Kannattaa muistaa ettei sinulla (luultavasti) ole tietoa näiden ostajien motiiveista, “nobrainer” ostopaikka se saattoi monelle olla, mutta ehkä ihan sen takia, että uskoivat voivansa myydä ne seuraavien viikkojen aikana nonneroille vähän kalliimmalla. Ei kai niitä vain holdaajille myyty. Ja nyt sitten ehkä myydään loppuja alle hankintahinnan, ettei tarvitse jäädä holdailemaan näitä.

Toki jos noista silloisista ostajista moni laittaa lappua lyhyen ajan sisällä laitaan, niin kun tämä myyntilaita katoaa, voi rallattelu olla nopeaakin.

Luulempa, että Harvialla on nyt hyvä sauma näyttää sijoittajille toteen, että myös saunomisen kulttuuri on kasvanut globaalisti, olkoonkin niin, että myös aikaistettua kysyntää on ollut liikkeellä. Uskon siihen, että tässä on tapahtunut ns. trendimuutos eikä tämä ole tosiaankaan tilapäistä. Voin toki olla väärässäkin. Toivoisin ja myös uskon, että Harvia on se johtava yhtiö globaalisti mikä vie saunomisen trendiä eteenpäin. Nythän on otettu vasta murto-osa siitä markkinasta, mikä se potentiaali oikeasti on. Johdon merkittävä omistus antaa ainakin itselle myös rauhaa sen suhteen, että siellä tehdään kovasti töitä sen eteen, että markkina-osuuksia voitetaan. Tähän päälle yrityskauppaoptiot, niin hyvä siitä tulee.

Nyt Harvia livessä Pörssisijoittajan viikko | Kuluttajat ja Kauppa (15.9.2021) | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Kannattaa aloittaa lukemalla harvian viimeisimmät julkaisut ja sieltä varsinkin katsoa ulkomaiden osuus myynnistä ja sen kasvuprosentit.

Sen jälkeen lue tätä ketjua.

Suurin osa Harvian liikevaihdosta tulee ulkomailta. Suomi näyttelee koko ajan pienempää roolia Harvian luvuissa. Ja ulkomaiden osalta ollaan vasta raapaistu pintaa…hommat edenneet erinomaisesti esim. Yhdysvalloissa, Saksassa ja muutenkin Keski-Euroopassa, mutta niissä on vielä hurjasti kasvuvaraa. Tähän päälle vielä Japani, Kanada, Norja jne. niin kasvua on varmasti luvassa. Saunomisen suhteen on aikamoinen hype maailmalla.

Ketkä nauravat? Tällaisten viestien jälkeen en ihmettele yhtään, mikäli tämäkin Suomalainen laatuyhtiö menetetään naapurille

Mikä pettymys tuo yleisötilaisuus. Juontajat oli kyllä suhteellisen pihalla ja kysyivät hölmöjäkin kysymyksiä kun tuolla olisi seassa ollut sijoittajan kannalta järkeviäkin kysymyksiä (mm. minun kysymykset).

Jos jotain tuosta Pajuharjun esiintymisestä kirjoittaisi, niin hyvältä vaikuttaa edelleen. Ohjeistuksesta Tapio tuumasi suunnilleen, että “lukuja pitää lukea niin, että ovat selvästi ohjeistusta suuremmat”. H1/2021 lukuja käydessä sitten lipsautti jotain tämän kaltaista: “En nyt ala näitä tarkemmin erittelemään, mutta kuten näette niin vahvaa on ollut meno ja tulee jatkossakin”.

EDIT: Infrapunasaunoihin Tapio totesi, että Amerikan uusi tehdasrakennus on tehty niin, että siellä on edellytykset alkaa tekemään myös infrapunasaunoja. Kenties seuraava osto on sitten infrapunasaunoihin liittyvä Amerikan maalla tai orgaanisesti alkavat tuolla tekemään?

Livelähetyksen perusteella ennustan että seuraava yritysosto on infrapunasaunojen valmistaja Ameriikasta. Voidaan pitää käytännössä selvänä, että yritysostot tulevat jatkumaan, vain ajan kysymys. Analyytikkoennusteet tulevat menemään uusiksi.

Sama tuli itselläkin mieleen kun kuunteli lähetystä. Mainitsi myös, että Onvestin myynnit tulivat yllätyksenä.

Harvian keissin tuntevalle tämä live ei kyllä tuottanut mitään uutta. Tapsa esitteli yhtiön alkuun nopeasti ja sitten siirryttiin yleisökysymyksiin tai sitten ei. Melkein meni farssin puolelle se puoli kun toinen haastattelijoista luki kaikki kyssärit omasta paperista ja yleisökysymyksiä esitettiin kaksi, joista toinen “onko kurssissa nousuvaraa”. En tiedä saisko tätä kautta palautetta eteenpäin, että jos näitä jatkossa järjestetään niin 25min/yhtiö esittelyineen ja kysymyksineen on aika lyhyt aika @Verneri_Pulkkinen ?

Hetkinen, määritelläänkö tavoitehinnat nykykurssin perusteella eikä ennustetuilla arvostuskertoimilla? No, OP:n analyysit on ainakin ollut usein sen tyylisiä että tavoitehinnaksi asetetaan vähän viiveellä suurin piirtein sen hetkinen kurssi. Helppoa analyysiä ![]() Inderesin arviot Harvian kohdalla on sentään laskettu melko alakanttiin tähän mennessä.

Inderesin arviot Harvian kohdalla on sentään laskettu melko alakanttiin tähän mennessä.

Tässä lisäksi omia muistiinpanoja, suoria lainauksia Tapsan puheista:

-"Höyryssä ja infrassa ei olla vielä maailmanmestareita, infrassa ja höryssä meidän pitää päästä eteenpäin" (myöhemmin erikseen esimerkki infrasaunan asennushelppoudesta uusilla markkinoilla, yllättävän paljon oli infrasta nyt Tapiolla asiaa)

-Tehdaslaajennukset vuoden loppuun: “Muurame käyttöön pian, Lewisburgin tehdas USA:ssa viritetään kokonaan uudestaan ja valmis marraskuussa, Saksan vuoden lopussa”

-“Almost Heaveniä tuodaan vaiheittain Eurooppaan”

(myöhemmin esimerkkinä euroopan tulevaisuudenkasvusta oli saunojen leviäminen alppikylien mökkeihin, missä niitä on vielä vähän. Uusin alppijoukkueen sponsorisopimushan tuo näkyvyyttä juuri tuonne. Almost Heavenin tynnyreitä alppien mökkikyliin? Sehän sopii…)

-“Aasiaan on otettu pikkuaskeleita, pikkuhiljaa isompia ja isompia askeleita”

Positiivisena huomiona myös, että nyt puheet aikaistetusta kysynnästä ja koronasta loistivat täysin poissaolollaan ![]()

![]() (voitaisiin täälläkin jo lopettaa tämä aihe nyt vihdoin…)

(voitaisiin täälläkin jo lopettaa tämä aihe nyt vihdoin…)