Äsken julkaistu Q&A Inderesin sivuilta. Samaa aihetta aika usein ns. uudet sijoittajat kyselevätkin täällä foorumilla ![]()

56 tykkäystä

Harvian kilpailija Klafs näyttäisi tehneen samanlaisen peliliikkeen kuin Harvia teki keväällä hankkimalla Kiramin. Eli myös Klafs teki hankinnan vesielementtipuolelta hankkimalla brittiläisen Guncast:in. Tässä vielä linkki

Onko kukaan löytänyt Klafsista jotain tuoteita taloustietoja?

Tuo Kiramin hankinta oli kyllä todella hyvä Harvian kannalta, etenkin kun ottaa huomioon hinnan. Mielenkiinnolla tässä odotellaan Q3…

19 tykkäystä

Tuo vastaus oli kyllä kaiken kattava ja piste iin päälle. Jos harkitset sijoittamista Harviaan suosittelen aloittamaan analysoinnin lukemalla tuo QA. Petri selkeästi päässyt taas loistamaan omassa elementissään vastaamalla lempiyhtiönsä kysymykseen ja se näkyi tekstissä ![]() huvitti kun tekstin lopussa luki silti ”Thomas ja Petri”. Ehkä se Thomaskin jonkun sanan päässyt sanomaan väliin kun näppis on savunnut Petrin päästessä vauhtiin. Onhan tosin Beatlesinkin Yesterday merkitty tekijöiksi ”Lennon-McCartney” vaikka kaikki toki tiedämme että teos oli McCartneyn kyhäämä.

huvitti kun tekstin lopussa luki silti ”Thomas ja Petri”. Ehkä se Thomaskin jonkun sanan päässyt sanomaan väliin kun näppis on savunnut Petrin päästessä vauhtiin. Onhan tosin Beatlesinkin Yesterday merkitty tekijöiksi ”Lennon-McCartney” vaikka kaikki toki tiedämme että teos oli McCartneyn kyhäämä.

27 tykkäystä

Kiramin ja Almost Heaven Saunasin toimitusaikojen normalisoituessa tutkin miten on laita Sentiotecin osalta. EOS:elta en löytänyt mainintoja.

Lyhykäisyydessään: Toimitusaika enimmillään jopa 12kk (sisälle tulevissa saunahuoneissa) ja tulkintani mukaan ennen kaikkea syy on kovassa kysynnässä sillä töitä tehdään herkeämättä toimitusten eteen (toki raaka-aine ja konttipula vaikuttava myös).

https://www.sentiotec.com/en/news/delivery-situation

Edit: Sentiotecin “tiedote” julkaistu 30.06.2021

43 tykkäystä

Nettisivujen perusteella ovat todella “High luxus” -luokan kamaa miljonääreille ja julkisiin tiloihin, joihin normaaleilla kuluttajilla ei ole varaa millään muotoa.

Harvian ostaman Kiramin ja paljujen ynnä muiden normaaleille yksityiskuluttajille myytävien altaiden ja tuotteiden kanssa näillä Guncastin altailla ei taida olla muuta yhteistä, kuin että molemmissa on vettä. ![]()

![]()

22 tykkäystä

Itse en tutkinut heidän valikoimaansa sen syvällisemmin. Saman pistin kyllä merkille, että heidän kohderyhmä ei taida olla ihan matti meikäläinen. Siksi käytinkin termiä vesielementti ![]()

Klafs taitaa profiloitua koko ajan enemmän ja enemmän luxus-merkiksi, jonka kohderyhmä on hotellit, kuntosalit jne.

2 tykkäystä

Nimenomaan juuri näin. Hyvin harvinaista kertaprojektikamaa näiden luksusaltaiden myynti ja asennus. Ei varmastikaan ole ollut millään tavalla Harvian portfolioon sopiva yhtiö tämä Guncast ja tuskin ovat Harvian edustajat olleet mukana edes haistelemassa tunnelmia näissä yrityskauppakarkeloissa.

46 tykkäystä

Hei! Kysäistäänpä nyt viisaammilta: Miten koette Harvian tulevaisuuden? On ollut hauska tutustua firmaan ja pistää dipeissä rahaa sisään ja ”omistaa” tätä suomalaista menestystarinaa, mutta miltä vaikuttaa jatko?

Tuleeko vuoden loppuun mennessä hyviä uutisia? Saadaanko pöhinää vielä tämän vuoden puolella vai ovatko odotukset useamman vuoden päähän?

Tarkoitus ei ole saada sijoitusneuvoja vaan ihmisten fiilistä tästä yhteisestä kohteesta.

3 tykkäystä

Itse olen projektoinut kasvua heijastellen eri maantieteellisten osa-alueiden omia kasvuprosentteja. Merkkejä kasvun hidastumisesta ei ole, tilauskirjat pitkiä. Harvia halpaa kuin saippua verraten teknopöhinävaluaatioihin.

Sanoisin että tuloksentekokyky kasvaa voimakkaasti, ja trackrecordin parantuessa entisestään Harvialle myös hyväksytään korkeampia arvostuskertoimia.

Mennään aikakoneella vuosi eteenpäin. Jos kasvuvauhti on pysynyt, millaisia kertoimia hyväksytään? 40? 50?

4 tykkäystä

Noo fiiliksen pohjalta just vaihdoin 1000kpl Nokiaa 103kpl Harviaa.

Pidän siis Harviaa 10x parempana firmana ![]()

Mutta vakavemmin, kyllä Harvia joutuu puskea niska limassa pysyäksen tuloksen kanssa jatkossakin näin korkeassa Ebit%:ssa ja ROI:ssa.

Mutta saunabuumi antaa tailwindiä purjeeseen ja näinollen kaikki on mahdollista.

Osakkeen 100e juhlat ovat Vappuna 2025, eli 4 vuotta ja tuplaus.

12 tykkäystä

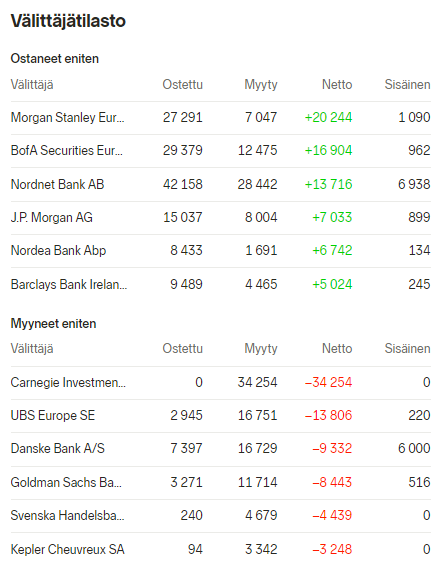

Saisiko joku ystävällisesti laitettua tämän päivän kaupankäyntitilastoa näkyviin? Kuka tätä yhä lappaa laitaan?

Piti oikeen tutkia tämän hetken arvostuksia ja tämän hetkisellä hinnalla ja tämän vuoden ennusteilla Harvian p/e on luokkaa 24. Ensi vuoden ennusteilla mennään jo alle 20:n.

Vertailukohtana Wärtsilä jolla tämän päivän hinnalla ja tämän vuoden ennusteilla p/e on myös 24. Ensi vuoden ennusteilla p/e 19.

Ei tässä kyllä kasvua tämän hetkisellä kurssilla hinnoitella pätkääkään.

( Kiitos @TJT bongasin tämän sinun jutustasi tuolta toisesta ketjusta ja kävin tunnulukuja kurkkimassa ).

32 tykkäystä

Vertaus on mitä oivallisin. Tällä pyritään osoittamaan miten kasvuyritys Harvian arvostustaso on kohtuullinen kun tätä vertaa arvomörnijä Wärtsilään.

61 tykkäystä

Tähän kun vielä lisää että Sauna-Eroxin hankinan jälkeen ennusteita ei ole päivitetty niin ei tästä kallista saa.

Mikäli Harvialta sattuisikin tulemaan negaria niin siinä kohtaa Eroxin hankita hukkuu kuin tuhka tuulen, mutta muuten ainakin yläriville tulossa muutama miljoona lisää ja kukaan ei ole viemässä välistä silloin kun kiviä kaupataan kiukaan kylkeen. ![]()

15 tykkäystä

Carnegie myyntilaidalla tänään. Ei näistä päivän/viikon/kuukauden myynneistä silti liikaa johtopäätöksiä kannata vetää. Business ei ole muuttunut mihinkään vaikka välillä myyjiä/voittojen kotiuttajia on enemmän kuin ostajia.

14 tykkäystä

Markkinalla lienee epäilyksiä “saunaboomin” kestävyyteen. Kova nousu takana ja nyt otetaan vähän happea. Ei tosiaan nuo kertoimet päätä huimaa mikäli ennusteissa oleva vauhti säilyy.

Q3 tulosjulkistukseen on vielä aikaa, joten voinee laskea vielä lisää yleisen sentimentin mukana. Teknisesti tilanne oli jo todella yliostettu kesällä. Vahvaa tukea pitäisi löytyä viimeistään 41€ tietämillä. Siitä sitten toivottavasti uuteen lentoon Q3 tuloksen myötä. Saapasjalkakissan Q3 ennusteita odotellessa, vahva hold ![]()

22 tykkäystä

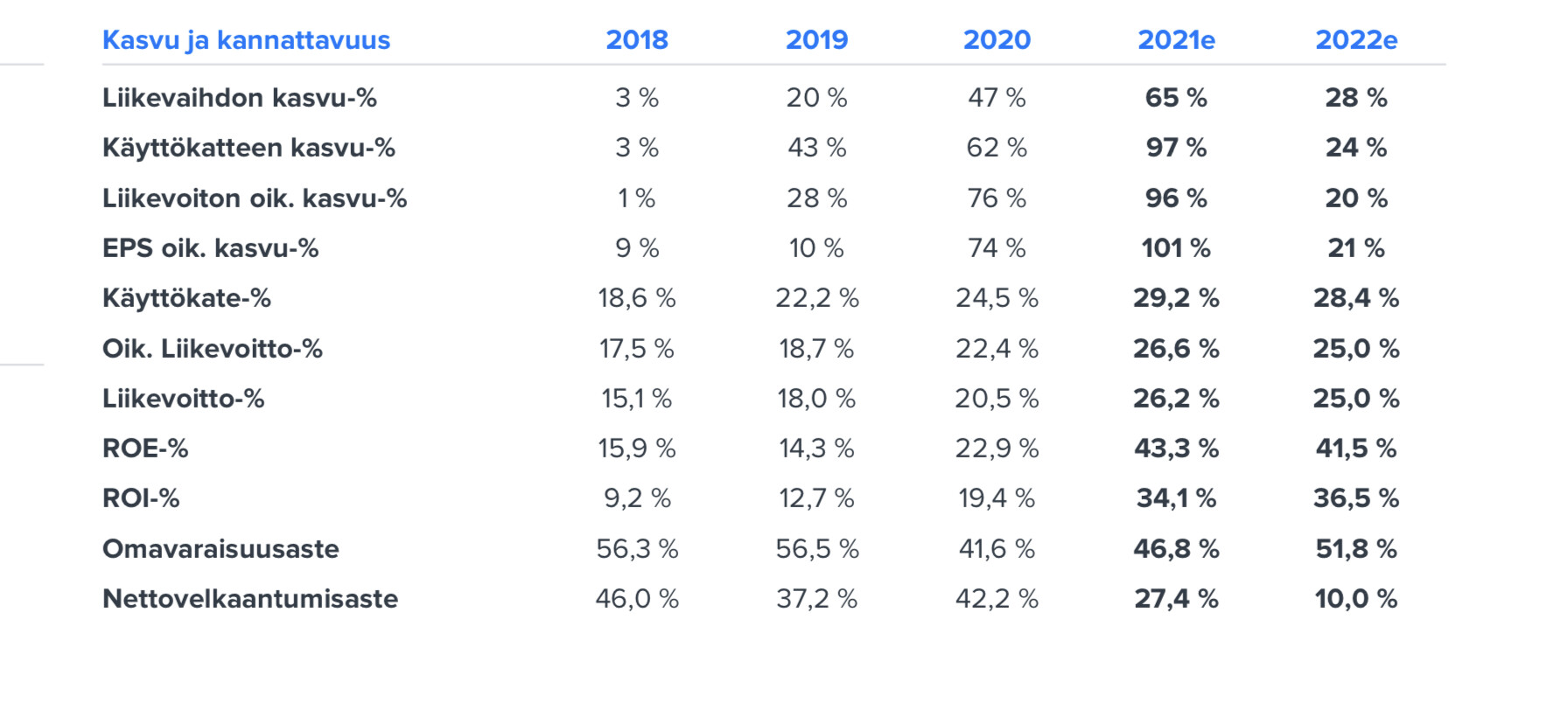

Tässä yhteenveto lehdeltä suoraan viimeisestä raportista kuva, josta näkee hyvin, kuinka 2019 alkanut kasvu sekä ylä ja alarivillä on luonut omistaja-arvoa.

Varmasti Helsingin pörssin parhaimmistoa lukujen valossa ja onhan tuo liikevaihdon kasvu varsinkin viimeiset 6 kvartteria ollut hurjaa, liikevoiton kasvusta puhumattakaan.

Ei ole tosiaan hirveästi negatiivisia ajureita ilmassa ja johto on viestinyt tulevista investoinneista ja hyvistä näkymistä sekä tilauskirjat täynnä.

Harvia on mielestäni aito compounder, joka on markkinoiden suurin toimija ja täysin globaali yhtiö.

Hankala vain nähdä skenaariota, että kasvu hiipuisi 0-5% ja liikevoitto laskisi 20% tuntumaan, mitä markkinat tuntuvat hinnoittelevan.

33 tykkäystä

Sauna-eroxista ja kiuaskivistä puheenollen, onko harvialla/ollut puhetta “kiuaskivien subscriptionista”? Etäohjattavat kiukaat kaiketi pystyvät keräämään kaikenlaista dataa kiukaan käytöstä, esim käyttötunteja? Määritetään kiuaskiville käyttöikä, tämän lähestyessä loppua sovellus ilmoittaa kivien vaihtotarpeesta/subscription -mallin mukaisesti automaattiveloitus ja kivet kiukaan osoitteeseen. Helppoa, kivaa ja rasvaisia katteita.

Tapsa&Co. saa hyödyntää vapaasti

56 tykkäystä

Koska ketjussa ja foorumilla on paljon Harvia-bulleja, niin heittäydyn vastarannan kiiskeksi ja esitän muutaman kysymyksen pohdittavaksi sijoituspäätöksiä tehtäessä. Näitä lienee jokaisen hyvä miettiä ostaessa dippiä:

-

Miten globaali toimitusketjujen ruuhkautuminen on vaikuttanut Harviaan Q3:lla - ovatko kaikki toimitukset sujuneet rasvatusti vai onko jossain merkittävällä, kannattavalla markkinalla sittenkin yskinyt?

-

Onko Q2 tai Q3 aikaisella inflaatiolla ollut vaikutusta Harvian tuotteiden kannattavuuteen?

-

Onko ns. “Accelerated Demand” jo tehnyt tehtävänsä Harvian liikevaihdon ja tuloksen vauhdittajana? Milloin edellistä ilmiötä seuraava “Decelerated demand” alkaa syödä tulosta?

-

Miten odotettavissa oleva korkojen nousu vaikuttaa Harvian kaltaisilta kasvuyhtiöiltä hyväksyttävään arvostukseen? Onko edes 2021e P/E ~24 hyväksyttävällä tasolla?

Toki ymmärrän, että kyseessä on vahva kilpailuedun omaava yhtiö, hyvällä brändillä, ja että kasvudraiverit ovat tunnistettavissa. Poikkeuksellinen kasvu ei kuitenkaan ole loputonta.

27 tykkäystä

https://www.youtube.com/watch?v=hYVsGN5M-VY 25:25

Tapio kommentoikin tätä eikä implikoi sen suurempia haasteita vaikka pieniä haasteita on ollut kuten muillakin

Harvialla on historiallisesti vahva hinnoitteluvoima (korkeat katteet) niin pidän erittäin todennäköisenä että pienet hinnan nousut on saatu leivottua sisään kun ei kiukaat kuitenkaan niin monimutkaisia laitoksia ole ja kuluttajat eivät niitä niin usein uusi että heillä olisi vahva näkemys siitä onko kiukaan ns oikea hinta 300 vai 320 euroa.

Tähän ei kukaan voi antaa mitään varmaa vastausta, mutta firman viesti ulospäin on että kysyntä vetää edelleen ja hidastuminen ei ole vielä näköpiirissä. Samalla videolla Tapio kommentoi asiaa 18:10 eteenpäin firman näkövinkkelistä.

Onko P/E 24 erityisen korkea yritykselle jolla on vahva näyttö orgaanisesta ja epäorgaanisesta kasvusta koko pörssitaipaleen ajan?

Mustilla jonka näytöt kasvusta ovat Harviaa huonommat ja lyhytaikaisemmat tämän vuoden P/E ennuste on 44 ja ensi vuodelle 37, Nesteellä 37 ja 24 arvomörnijä raisiolla 30 ja 27, ja esimerkiksi Marimerkolla 25 ja 26.

Mustille ennustetaan ensi vuodeksi 15% lv kasvua ja sitä seuravaalla 11%, Nesteelle 11% & 12%, Raisiolle 8% & 8% ja Marimekolle 9% & 7%.

Myös aiemmin ketjussa mainittu arvomörnijä Wärtsilä on lyhyen tähtäimen ennusteilla hinnoiteltu samansuuntaisesti osin kyseisen firman omien ongelmien vuoksi, niin en mä saa Harviasta kallista leivottua oikein mitenkään varsinkaan sen jälkeen kun osakekurssista on puhallettu ilmat pois viime aikojen laskun myötä.

Harvian pitkän aikavälin tavoitteet ovat kasvaa markkinaa nopeammin ja kuitenkin vähintään 5% vuodessa suhteellisen defensiivisellä alalla jossa korvauskysyntä seuraa perässä sen jälkeen kun se sauna on saatu ensiksi rakennettua.

Jos vähän vetää mutkia suoraksi niin Harviahan alkaa kohta näyttämään hinnoitelultaan arvo-osakkeelta mikäli kurssilasku jatkuu tämän suuntaisena.

Kasvua arvon hinnalla, eikö se ole se mitä jokainen haluaisi löytää pörssistä?

Harviankin kohdalla voisi soveltaa vahvan taseen takia myös esimerkiksi EV/EBIT tunnuslukuja ja siellä se olisi ensi vuoden ennusteilla halvempi kuin esimerkiksi Orion, Kesko, Kone ja Elisa. ![]()

91 tykkäystä

TJT vastasikin kysymyksiisi loistavasti mutta tuohon vielä kun sanoit että ei se kasvu ole loputonta niin kuinka isoksi Harvian sitten pitäisi kasvaa? Harviallahan on periaatteessa kasvuvaraa tulevaisuudessa vaikka kuinka paljon, on alueita missä on vasta otettu vauvanaskeleita+siihen vielä kakunpäälle seuraava yritysostokin kolkuttelee jo oven takana. Eiköhän ne jo suunnittele kovaa vauhtia infrapunaan liittyvää yritysostoa.

Kyllä Harvialla on kaikki avaimet nyt käsissään tehdä jotain suurta ja hienoa. ![]()

Ja vielä sekin että millä onnistumisprosentilla Harvian johto on tehnyt niitä yrityskauppoja, jokainen kauppa on ollut aivan loistava, ei yhtään epäonnistumista, sellainen positiivinen kierre yleensä toistaa itseään. Jos johto tekee jatkuvasti huonoja diilejä niin silloin ne tuppaa tekemään niitä tulevaisuudessakin.

25 tykkäystä