~30k osakkeen kauppa (osto?) taas tehtiin @ 52.9€ (Tai näyttäisi siltä…)

15 tykkäystä

Tosiaan, Danske Bankin sisällä vaihtui 1,5M€ edestä lappuja. DDB → DDB 28500 osakkeen kauppa hintaan 52,75.

21 tykkäystä

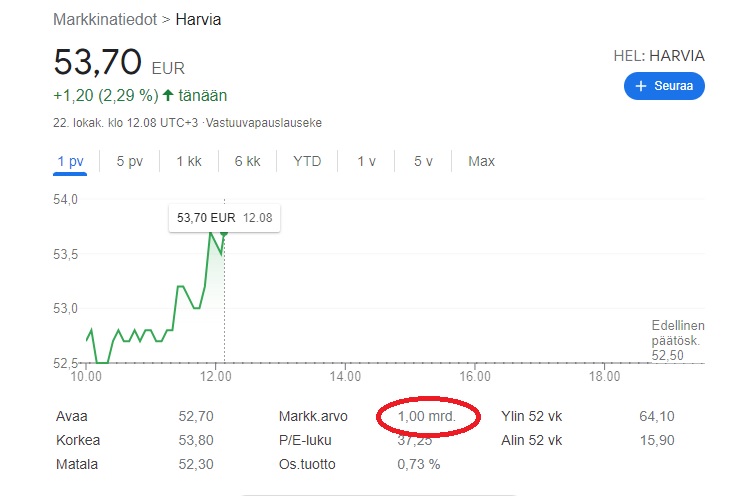

Isoista blokkikaupoista ja 1mrd markkina-arvosta(54€/osake) tuli mieleen, että millä valuaatiolla Haarumilaiset olisi tällä hetkellä valmiita luopumaan osakkeistaan esim. ostotarjouksen yhteydessä? Kysyn siis osakekohtaista hintaa.

- 60€

- 80€

- 100€

- 120€

- 140€

- 160€

- 180€

- 200€

- Ei mistään hinnasta

0 voters

8 tykkäystä

Kasai ottanut Harvian omakseen. Digikyvykkyyksissä vähän kehitettävää ja tokassa kuvassa komeilee kilpailijan peräkärrysauna. Mitä pienistä! ![]()

https://www.instagram.com/p/CVVB-J0Kiqo/?utm_medium=copy_link

28 tykkäystä

Vai pitäisikö tästä tulkita, että Scandinavian Sauna on Harvian seuraava yritysosto tai yhteistyökumppani? ![]() Jokuhan vastaavaa jo ylempänä ketjussa hieman pähkäili.

Jokuhan vastaavaa jo ylempänä ketjussa hieman pähkäili.

16 tykkäystä

Ainakin Scandinavian Saunan kaikissa kolmessa mallissa on jo Harvialainen käytössä, ja Japanin uutisen myötä tullut näkyvyys yhtiölle saattaa vihjata siihen suuntaan. Tosin hyvin pieni firma kyseessä, vuonna 2020 liikevoitto 59kEUR. Liitteenä heidän 2020 tilinpäätös.

79185104_amNsb3VkczovLzAzL2E3LzI1L2M2LzFmL2Q2YjItNDgwZC04ZGNkLTQ1YTVkOGU4NDkzYw.pdf (105,7 Kt)

11 tykkäystä

Instagramin seuratuin (Cristiano Ronaldo) on nyt useampaan otteeseen jakanut stooriinsa kuvia saunomisesta. Tunnetusti ultimaattisen terveellistä elämää elävänä ja muutenkin ihailtuna jalkapalloilijana ottavat monet hänestä varmasti mallia. Mahtavaa piilomainontaa ja vielä aivan ilmaiseksi.

103 tykkäystä

Suomen Japanin suurlähettiläskin saatu mukaan avajaistilaisuuteen!

34 tykkäystä

Kiitos vastaajille! Mielenkiintoista nähdä että n. 70% olisi valmis luopumaan osakkeista keskimäärin 100€ hintaan. Luulen että kelpaisi itsellekkin tällä hetkellä mutta kuten joku mainitsikin niin globaalin saunamarkkinan kasvun jatkuessa nousee hintalappukin ja tilanne on taas keväällä erilainen.

3 tykkäystä

Monia laskelmia voidaan toki tehdä tulevaisuuden skenaarioista. Jos lasketaan Harvian realistiseksi markkina-alueeksi maapallolla miljardi kotitaloutta ja pyritään tämän määrän “saunapenetraation” osalta 10%:iin Harvian Suomen v. 2020 liikevaihdosta verrattuna kotitalouksien määrään(suhdeluku 1), saataisiin 1 miljardin vuosittainen liikevaihto. Nettotulos 20%: 0,2 miljardia. P/E kasvavalle laatuyhtiölle 25: Markkina-arvo 5 miljardia. ![]()

edit: Tämä laskelma ei tietysti tarkoita että 10% kotitalouksista tarvisi tulla sauna, mutta antaa jotain osviittaa markkinan koosta verrattuna Harvian Suomen liikevaihtoon. Suomen tilanne on niin “established” että ei voi oikein verrata uusien markkinoiden liikevaihdon kehittymiseen (lisäksi keskiostoksen kasvu, lomakeskukset, paljut jne).

Edit2: miljardin liikevaihtoon vaadittaisiin siis että 0,0333 prosenttia tästä miljardin kotitalouden massasta laittaisi Harviaan 3000 euron keskioston vuosittain. Onko tämä realistista, sen jos tietäisikin ![]()

3 tykkäystä

Tämäkin on ihan totta. Oman kirjoitukseni pointtina oli lähinnä se, että kannattaa pitää erillään se, mikä on mahdollista ja se, mikä on todennäköistä. Lottovoittokin on mahdollinen, joskaan ei kovin todennäköinen. Monet ovat saattaneet korona-aikana sokaistua Harvian kasvuvauhdista. Vauhdillahan se on kasvanut, mutta toki niin ovat myös kertoimet, mikä tietysti on kasvuyhtiölle oiketettuakin. Tässä päästään siihen, että välttääkseen pahimpia kognitiivisia vinoumia sijoittajan on ymmärrettävä esimerkiksi nyt vaikka Yhdysvaltojen yhteiskunnallisia ominaispiirteitä: Suomeen verrattuna se on monin tavoin eriarvoisempi ja monessa mielessä heterogeenisempi, joten todellisen potentiaalisen saunamarkkinan kokoa on vaikea haarukoida. Kyseessä on kuitenkin kestokulutushyödyke, jonka hankkiminen vaatii lisäksi erityisvalmisteluja. Kaikki on suhteellista, ja suomalaisesta perspektiivistä tarkasteltuna saattaa helposti vaikuttaa siltä, että markkinaa olisi otettavissa vaikka kuinka. Realismi jää helposti uupumaan.

Otetaan toinen esimerkki. Yhdysvaltoihin iskee ennennäkemätön saunabuumi, ja seuraavan vuosikymmenen aikana prosentti omakotitalouksista päättää vuosittain hankkia saunan. Tynnyrisaunat tekevät hyvin kauppansa, ja ostoksen keskihinta onkin 3000 euroa. Sanotaan, että Harvia ja AHS ovat selviä markkinajohtajia, ja niiden osuus tästä 2,3 miljardin markkinasta on 50 % eli 1,15 miljardia. Pudotetaan vähän marginaalia tynnyrisaunojen korkean osuuden takia ja käytetään laskelmassa vaikka historiallisesti edelleen hyvää 14 prosentin nettomarginaalia, jolloin nettotulokseksi saadaan noin 160 miljoonaa euroa. Tämän seurauksena saunojen määrä on vuosikymmenen päästä Yhdysvalloissa lisääntynyt noin kahdeksalla miljoonalla, joka on pikaisen Google-haun perusteella jotakuinkin poreammeiden määrä yhdysvaltalaisissa kotitalouksissa tällä hetkellä. Onko edellä mainittu skenaario mahdollinen? Entä todennäköinen? Missä kulkevat kasvun rajat?

26 tykkäystä

Harvian keskipitkän/ pitkän aikavälin kasvu on todetusti erittäin vaikeaa arvioida. Voitaisiin toki kysellä tähän Haarumin kommenttia. Mikä olisi Harvian mahdollinen liikevaihto v.2026 jos laajeneminen onnistuu erinomaisesti ja health-trendin kasvu jatkuu suosiollisena?

- 200 miljoonaa

- 250 miljoonaa

- 300 miljoonaa

- 400 miljoonaa

- 500 miljoonaa

- 750 miljoonaa

- 1 miljardi tai enemmän

0 voters

9 tykkäystä

Oheistuotteita minäkin kaipailisin lisää… Jos nyt puhutaan vaan ihan Suomesta niin pienistäkin kaupoista löytyy saunakaljan, kauhaa, laudeliinoja, tuoksuja sekä lämpömittareita. Voi olla toki että ei kovin kannattavaa bisnestä mutta lisämyynti on aina lisämyyntiä.

19 tykkäystä

Haarumin konsensuskeskiarvo 327 äänestäjän jälkeen on 520 miljoonaa. Ultrabulleja miljardin ylittäjiä on noin viidennes. Tämä 520M olisi siis noin 21 prosentin keskimääräinen vuosikasvu viiden vuoden ajan. Sama saavutetaan myös kasvamalla 30 prosenttia kaksi vuotta ja 15 prosenttia kolme vuotta. Palataan tähän Haarumin veikkaukseen sitten 2026 ![]()

51 tykkäystä

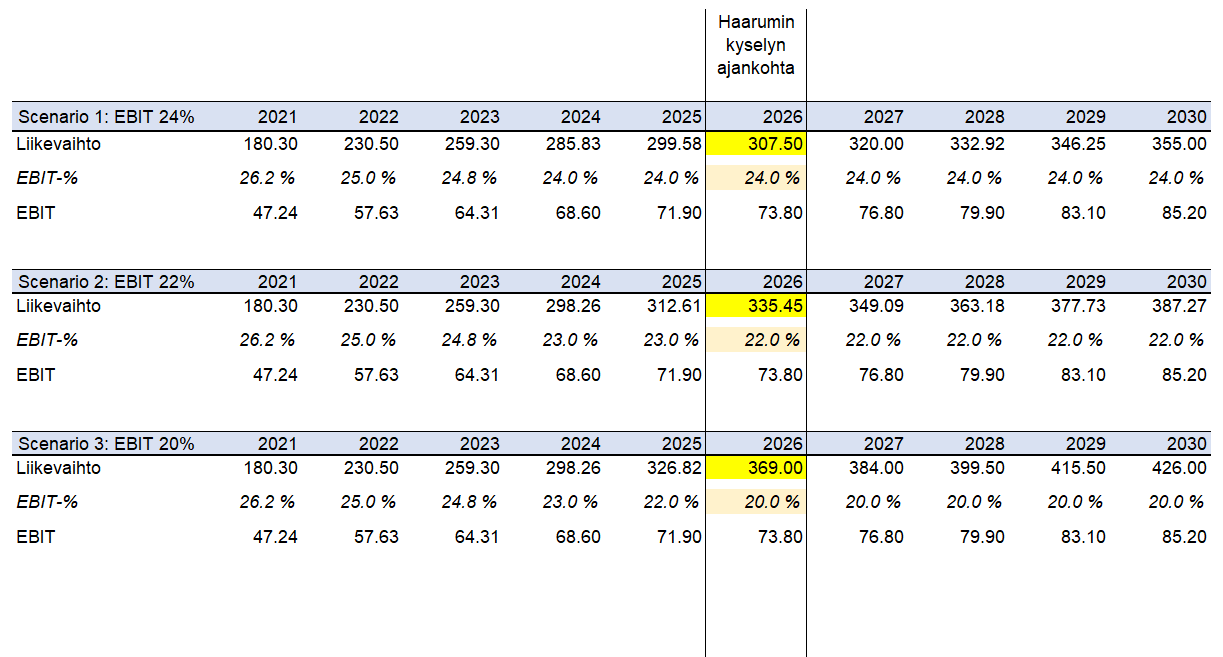

Jos otetaan Petrin 2.9.2021 yhtiöraportin DCF-mallista EBIT-luvut ja leikitään hieman. Peilataan tätä laskentaharjoitusta Haarumin kyselyyn, jonka @RandomFullet yllä esitti.

Petrin & Thomaksen luvuissa vuodelle 2026 on ennustettu 73.80 Meur raportoitua EBITiä eli liikevoittoa. Jos mietitään, että Harvia kykenisi pitämään 24% EBIT-%:n olisi liikevaihdon oltava vuodelta 2026 n. 307 Meur (Scenario 1). Skenaariossa 2 liikevoittoprossa laskee 22% → tämä tarkoittaa 335 Meur liikevaihtoa. Viimeisessä, kolmannessa skenaariossa Harvia on kyennyt pitämään “vain” 20% liikevoittoprosentin. Tällöin liikevaihtoa tarvitaan n. 370 Meur jotta DCF:n luvut osuisivat lankulle vuodelta 2026.

Haarumin kyselyssä odotuksena on 520 Meur liikevaihtoa. 20%-24% EBIT marginaaleilla tämä tarkoittaisi 104-125 Meur liikevoittoa vuodelle 2026, mikä on DCF:ssä vuodelle 2026 ennustettua 73.80 Meur liikevoittoa n. 41-63% korkeammat lukemat.

Tästä voidaan todeta että foorumilla/Haarumilla pidemmän aikavälin odotukset ovat melkoisesti korkeammalla mitä Petrin ja Thomaksen DCF-mallissa ennustetaan. Toki, tässä ei ole millään tavalla huomioitu yritysostojen vaikutusta ja uskon itse vahvasti että vuoteen 2026 mennessä on toteutettu useampi hyvän kokoinen yrityskauppa ja näin ollen tämänkin ajatusleikin saa tehdä useampaan kertaan vielä uudestaan ![]()

107 tykkäystä

Tämän päivän lehdessä juttua Narvista (maksumuuri)

Lyhyesti:

- Uudet toimitilat saatu käyntiin

- Vienti vetää, mutta ei ole tietoisesti lähdetty jenkkimarkkinalle. Vienti LV:stä 24 %

- Myöntävät, että ovat sähkökiukaissa kilpailijoita perässä

- Puukiukat tuovat 60 % LV:stä

- Sanovat, että saunomiseen liittyvät markkinat käyvät kuumana eivätkä näe syytä miksi sama ei jatkuisi, koska hyvinvointitrendit

-Raaka-aine kustannukset nousseet etenkin puukiukaissa, koska sisältävät paljon terästä. Myös komponenttien toimitusajat pidentyneet. - Uudet päästövaatimukset nostavat kiukaiden hintoja

36 tykkäystä

Tuotteiden valmistuksen keskittäminen eri tehtaille tehostaa raaka-aineiden hankintaa ja Harvian kohdalla komponentteja on ostettu etukäteen varastoon suurempia määriä.

Silti mietin, että kuinka suuri riskitekijä raaka-aineet tässä tapauksessa nyt oikein ovat? ![]()

Teräksen hinta on noussut, mutta kuinka suuri osa suhteellisesti kiukaan valmistuskustannuksista on siihen liittyvää? Eli kiukastuotteen itsessään ja toisaalta huomioiden muut muuttuvat kustannukset, kuten työvoimakustannukset ym…

Komponenttien osalta kyseessä lienee eri tyyppiset nippelit, kuin mitä nykyinen ns.sirupula pitää sisällään. Eli toimitusajoissa voi olla viiveitä, mutta oman arvioni mukaan kiukaat sisältävät kuitenkin kohtalaisen yksinkertaista elektroniikkaa. Tähän voisi joku sähköalaa tunteva kommentoida, että olenko ymmärtänyt väärin…

Puutavaran hinnan osalta olen ymmärtänyt, että niitä on aika tehokkaasti vieritetty loppuhintaan ![]() ja silti on myyty kaikki mitä saadaan tehtyä.

ja silti on myyty kaikki mitä saadaan tehtyä.

13 tykkäystä

Harvia Oyj on vastaanottanut 25.10.2021 seuraavan arvopaperimarkkinalain (“AML”) 9 luvun 5 pykälän mukaisen ilmoituksen, jonka mukaan Handelsbanken Fonder AB:n (Tukholma, Ruotsi) osuus Harvia Oyj:n osakkeista ja äänistä on 22.10.2021 alittanut viisi (5) prosenttia. Ilmoituksen mukaan ilmoituksen perusteena on osakkeiden tai äänioikeuksien luovutus.

Osuus tippunut 5,16% → 4,94%

Edit:

Selvisi nyt myös tämän viime viikon blokkikaupan myyjä:

11 tykkäystä

Handelsbankenhan ilmoitti lopettavansa toimintansa Suomessa jonka myötä muutama rahastokin kokee varmasti muutoksia/lakkautettanee, olisikohan jotain tekemistä tämän kanssa.