Eikös nuo Handelsbankenin rahastot ole hallinnoitu ruottinmaalta käsin, eli “ei muutoksia”.

13 tykkäystä

VP Operations @ Harvia:

124 tykkäystä

Toiseltakin allas ja oheistarvike valmistajalta odotukset ylittävä tulos sekä ohjeistuksen nosto. Hayward Holdings EPS beats by $0.01, beats on revenue (NYSE:HAYW) | Seeking Alpha

Altaat ja tarvikkeet on varmasti eri asia kuin saunat ja hottubit, mutta seuraavat Haywardin toistamat trendit tukevat varmasti Harviaa jenkeissä. Näistä oli jo osittain puhetta Poolin yhteydessä.

47 tykkäystä

Kiitos näistä uutisista, ne helpottavat tämän volatiliteetin äärellä paljon. Sitten tähän väliin kysymys:

Kuinka defensiivinen sijoitus Harvia mielestänne on? Olen itse sijoittanut firmaan nk. Pitkillä kiikareilla ja holtittomasti ALL-IN.

Oma harjaantumaton käsitykseni Harviasta merkkaa firman hyvinkin defensiiviseksi vaikka muu markkina eläisi omaa elämäänsä. Osa tämänkin ketjun viisaista avauksista viittaa samaan johtopäätökseen.

Mielipiteitä?

4 tykkäystä

Livekommentit lyhyesti ja ytimekkäästi Kölnin messuhallista:

-5 firmaa tavattu. Kiuasvalmistajia, saunapaketin toimittajia.

-Jokainen sanoi että kysyntä on erittäin kovaa

-”I have never sold as many saunas as now. We only have one here and I already have 3 bids. It’s our last one in stock. Next one will come in 2-3 months.”

-Tuleeko kysyntä jatkumaan näin kovana ja kuinka pitkään, kukaan ei osaa sanoa

-Kombikiuas myy kovasti Keski-Euroopassa. Jopa 60-80% Itävaltaan ja Saksaan myydyistä uusista kiukaista kombeja (yksi toimittaja).

244 tykkäystä

Pahoittelut amatööriydestäni; tarkoitetaanko kombikiukaalla kiuasta, jossa sähkö + höyry? Nopealla googlella todella vähän suomenkielisiä osumia ja Harvialta näytti löytyvän ainakin The Wall -niminen malli. Onkohan sitten yritysostokohteiden (=EOS) kautta tullut kombeja portfolioon myöskin? Osaako joku avata Harvian positioitumista kombikiuasmarkkinassa? Pakkohan sen on olla vahva kun kauppa käy Keski-Euroopassa niin, ettei meinaa tavara riittää.

21 tykkäystä

Linkki EOS:n tuoreeseen tuotekatalogiin. Hyvältä näyttää! Ei hypi maininnat kombeista ainakaan silmille: https://www.eos-sauna.com/fileadmin/EOS_Broschuere_Neuheiten.pdf

Tässä linkki sivustolle, jossa listataan EOS:n työpaikkailmoituksia. Rekryttävää on, joten kasvua pukkaa ![]()

25 tykkäystä

Tätä kysymystä on mielestäni syytä lähestyä kahdesta suunnasta; liiketoiminnan sekä sijoituskohteen riskisyyden näkökulmasta.

Harvian liiketoimintaa voi pitää varsin riskittömänä johtuen mm. vahvasta markkina-asemasta, tunnetusta brändistä (ainakin toimialan kontekstissa), erinomaisesta kannattavuustasosta ja hyvistä kysyntänäkymistä. Tätä varmasti heijastaa myös matalin arvo Inderesin riskimittaristolla.

Toisaalta sijoituskohteena yhtiö on keskivertoa korkeammilla tulos- ja tasekertoimilla hinnoiteltu “kasvuyhtiö”, joten osakekurssi on erityisen herkkä reagoimaan alaspäin, mikäli yhtiön kannattavuustasossa tai pitkän aikavälin kasvunäkymissä tulisi ikäviä yllätyksiä. Tästä näkökulmasta katsottuna en pitäisi Harviaa erityisen defensiivisenä sijoituskohteena.

Jos taas mietitään Harvian osakekurssin suhdanneherkkyyttä, niin Harvia lienee suhteellisen neutraalin, tai hieman keskivertoa alhaisemman, suhdanneriskin sijoituskohde (Beta-kerroin Inderes 2/2020: 0,90, Inderes 11/2020 1,0). Toisin sanoen pörssikurssi reagoi jokseenkin vastaavan suuruisilla ja suuntaisilla liikkeillä yleisen markkinaindeksin liikkeisiin. Pitkällä aikavälillä Harvian osakekurssin kannalta näkisin, että yleisen taloustilanteen kehityksellä on keskivertoa vähemmän merkitystä, ja pörssikurssin suunta kulminoituu saunan kansainvälisen tunnettuuden kehitykseen sekä yhtiön strategisten valintojen onnistumiseen/epäonnistumiseen (mm. brändin kehitys, tuotekehitys/uudet tuoteryhmät ja yritysostot).

54 tykkäystä

Itse näen Harvian “Buffett-tyylisenä” yhtiönä, jossa olennaista on seurata yhtiön liiketoimintaa ja sen kehittymistä, ei osakekurssia. Kurssi voi heilua kovastikin (mm. kertoimien ja korkotason muutosten mukana), siksi minusta Harvia ei missään tapauksessa sovi lyhyen (alle 3 vuotta) aikavälin sijoituskohteeksi. Kurssiriskit ovat liian suuret lyhytaikaiseen sijoittamiseen.

Pitkässä juoksussa, mikäli Harvia pysyy vahvana yhtiönä, veikkaan, että me omistajat keräämme matkan varrella hyvät (ja kasvavat) osingot ja arvonnousuakin kertyy ihan mukavasti. Sillä periaatteella itse olen ollut tässä mukana. Mielestäni tämä yhtiö on yksi pörssimme jalokivistä.

Nämä toki ovat mielipideasioita.

78 tykkäystä

Mielestäni Harviassa on aineksia vähintäänkin pitkässä juoksussa vähän Koneen kaltaiseksi tasaisen matalasti kasvavaksi arvoyhtiöksi. Tämä olettaen, että kasvu tulee tästä vielä hiipumaan. Koneen P/E on ensi vuoden ennusteilla 26. Ehkä vastaavaa arvostusta Harvia ei matalalla kasvulla saavuttaisi, mutta uskon kyllä Harvian ansaitsevan pitkällä tulevaisudessakin noin 20 P/E:n arvostuksen, jos kasvu on sitä noin viittä prossaa vuodessa. Arvostukseen vaikuttaa totta kai myös pörssin yleinen arvostustaso, mutta pointtina se, etten itse näe Harvian vaipuvan pörssin mittapuulla siihen kaikista matalimpaan arvostusluokkaan johtuen esimerkiksi juurikin tuosta defensiiviisyydestä ja hyvästä pääoman tuotosta.

62 tykkäystä

Combi kiukaalla tarkoitetaan juuri tuollaista mallia, missä on kiukaaseen sisäänrakennettu höyrystin samassa.

Nopealla googletuksella Harvialta löytyy näitä mm. Wall, Virta, Senator ja Club -malleista.

Combi kiukaat näyttävät ainakin halvimman ja pienimmän Wall -mallin osalta maksavan noin tuplat ilman combi omainaisuutta olevaan.

Luultavasti EOS mallistosta löytyy vastaavia, niitä en nyt tutkinut.

Harvia on aiemmin useaan kertaan tuonut esille, että höyry kiinnostaisi yritysostomielessä. Tässäkin ollaan siis hyvin oltu ajanhermolla, jos nyt kantautuu viestiä, että combi -mallit ovat osassa maailmaa kovassa huudossa.

Itse olen ihmetellyt, että miksi Suomessa nämä höyrystävät mallit eivät ole yleisempiä. Näillä saadaan sähkökiukaaseen sitä puukiukaan tuntua.

133 tykkäystä

On kyllä niin kertakaikkisen hienoa jengiä täällä Haarumilla, pakko nostaa hattua ![]() .

.

Yks henkilö käy messuilla haastattelemassa alan toimijoita ja jakaa havaintojaan tänne.

Toinen seuraa tuotantojohtajan Twitter-tililtä Muuramen laajennuksen edistymisestä ja jakaa kuvia tänne.

Kolmas lukee kansainvälisen spa-toimijan raportteja ja jakaa pääpointteja tänne.

Neljäs kahlaa tuotekatalogeja läpi ja vetää yhteen uusien mallistojen ominaisuuksia.

Puhumattakaan siitä viidennestä, joka on ennustanut viime kvartaalien lukuja lähes desimaalin tarkkuudella oikein.

Kiitos teille kaikille, jotka jaatte tietojanne täällä ja teette Harviasta meille kaikille läpinäkyvämmän ![]()

Tätä on hyvä sijoituskeskustelu ja arvokas sijoitusyhteisö parhaimmillaan ![]()

619 tykkäystä

Juuri näin. Harvialta löytyy kombeja/combeja. Harvian pahin suomalainen kilpailija (jätetään nimi mainitsematta mutta alkaa N:llä ja viisi kirjainta ![]() ) mainitsi messuilla että monet ovat kyselleet heiltä kombeja mutta heiltä ei löydy kuin puu- ja sähkökiuasta. Esimerkiksi juuri äsken puolalaiset vetivät hihasta ja halusivat kombeja mutta ei ole. Kaveri haluaisi että he saisivat myös kombin pian valikoimiin. Tällä hetkellä myyvät Keski-Eurooppaan lähes pelkästään sähkökiuasta. Lisäksi kuulemma USAssa on paljon kysyntää mutta ovat ainakin vielä päättäneet keskittyä pohjoismaihin ja Keski-Eurooppaan.

) mainitsi messuilla että monet ovat kyselleet heiltä kombeja mutta heiltä ei löydy kuin puu- ja sähkökiuasta. Esimerkiksi juuri äsken puolalaiset vetivät hihasta ja halusivat kombeja mutta ei ole. Kaveri haluaisi että he saisivat myös kombin pian valikoimiin. Tällä hetkellä myyvät Keski-Eurooppaan lähes pelkästään sähkökiuasta. Lisäksi kuulemma USAssa on paljon kysyntää mutta ovat ainakin vielä päättäneet keskittyä pohjoismaihin ja Keski-Eurooppaan.

48 tykkäystä

Hyvä kysymys. Kysyin samaa kahdelta toimijalta. Sanoivat että ikävä kyllä kombikiukailla ei saa lämpötilaa nostettua yli 50-60 asteen koska kosteustaso on höyrystimen vuoksi niin korkea. Eli lämpötilan ja kosteuden summa saa olla max x, sanotaan vaikka 120. Mikäli nousee yli tämän, iho palaa. Ja kombeissa on tämä ongelma. Nämä ovat kuitenkin kovassa huudossa Keski-Euroopassa koska ne on helpompi asentaa tiloihin jotka eivät ole suunniteltu alunperin saunatiloiksi. Suomessa lähes jokaisessa huoneistossa asiaa on mietitty arkkitehdin toimesta jo etukäteen. Kombeihin ei ole siis tarkoitus heittää löylyä minkä vuoksi ei tarvitse miettiiä samalla tavalla kaatoja (mihin vesi valuu). Lämpötila 50-60 astetta, riittää hyvin Keski-Eurooppaan. Löylyt tuntuvat kuulemma paljon pehmeämmiltä eivätkä “iske” samalla tavoin vasten kasvoja.

68 tykkäystä

Jatketaan nyt vielä tästä illan päätteeksi kun sain aiemmin tänään Japanin sauna instituutista pitkähkön vastauksen. Tiivistettynä:

-Kysynnän Japanin saunamarkkinoilla odotetaan kasvavan kolmesta syystä:

- Siitä on vierähtänyt tovi kun Japanissa oli viimeksi todella kova saunabuumi. No nyt, korvauskysyntä alkaa kasvaa eli näitä aikoja sitten rakennettuja saunoja aletaan uusia.

- Mediassa saunasta puhutaan entistä enemmän. Vaikka suurin osa saunojista on keski-ikäisiä/iäkkäitä miehiä, suuremman näkyvyyden vuoksi nuoremmat henkilöt ovat alkaneet kiinnostua saunomisesta, mukaan lukien naiset. Tässä on selvä muutos.

- Covidin seurausta.

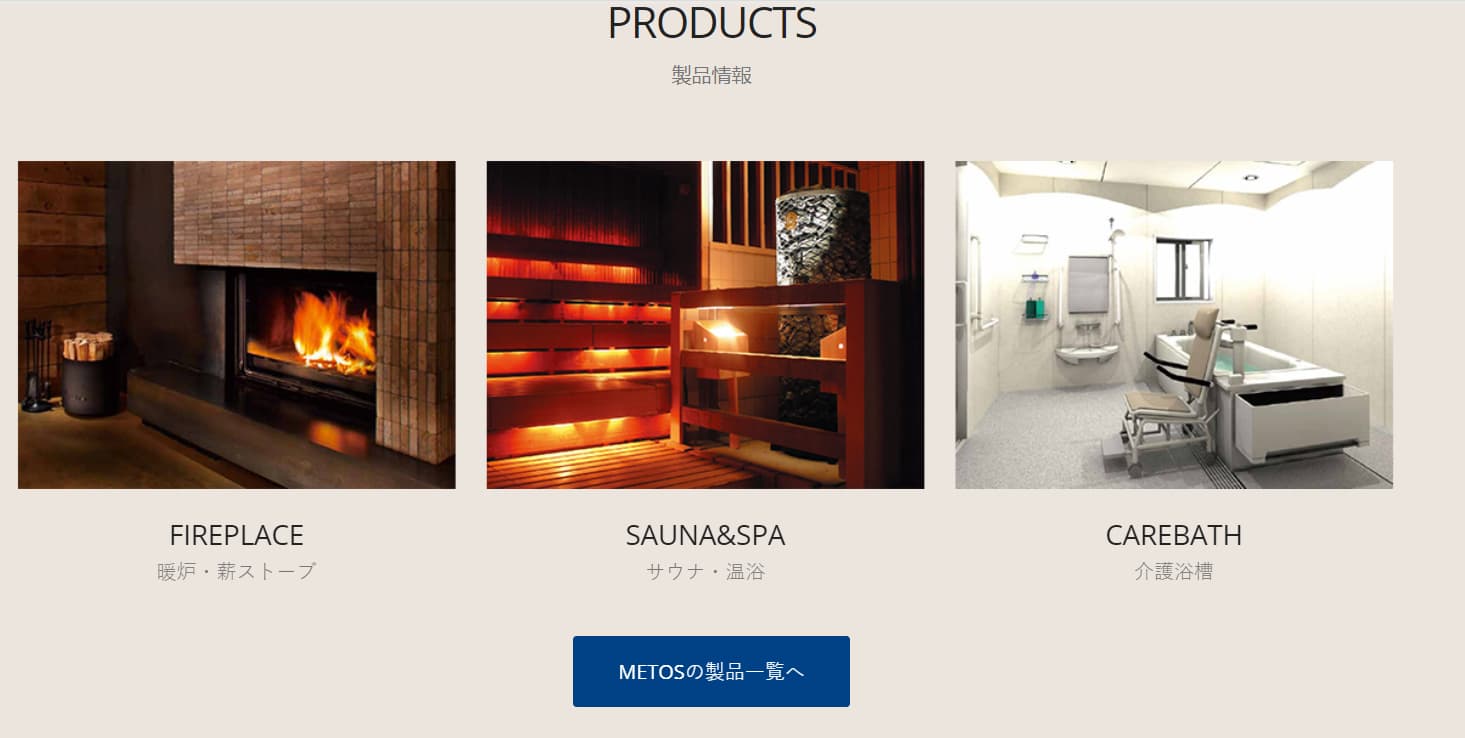

Japanin johtava saunafirma on METOS inc, joka on ollut toiminnassa 75 vuotta. Emoyhtiönä toimii Showa Aircraft Industries.

Mukaantulo Japanin saunamarkkinoille ei ole helppoa ja vaatii erikoisosaamista mitä tulee esimerkiksi kaupalliseen jakeluun ja lisensseihin. Tässä varmasti syy minkä takia Harvia liittoutui Bergmanin kanssa.

Bergman (Dimplex) on uusi tuttavuus saunamarkkinoilla ja ovat head-to-head METOSin kanssa.

Loppuun. Täytyy vain todeta että kylläpä tänään on oppinut paljon uusia juttuja saunamarkkinasta, kiitos Kölnin messujen ja Japanin sauna instituutin! Voi laittaa hyvillä mielin pään tyynyyn ![]()

272 tykkäystä

Mökkiläisen havaintoja länsi-rannikolta:

Viiden kuukauden mökkikausi alkaa päättymään ja pian muutetaan taas talveksi Poriin Luvian saaristosta. Mökkisaunan Harvian kiuas vaihtuu kaupungissa N****n puukiukaaseen. Hyvä ja pitkäikäinen kiuas sekin, mutta vaihtuu Harviaksi lähivuosina.

Sauna-Eurox on mökkimatkamme varrella ja se sijaitsee Luvialla noin 15 km Porista etelään valtatie 8:n varrella noin 1,5 km päässä Luvian kirkolta.

Ainakin kahta vuoroa siellä tehdään kun iltaisinkin hallissa valot palaa. Myös ainakin kesäviikonloppuisin tehdas on ollut toiminnassa.

Hallin pohjoispuolella on kalliomurskeen varastointialue ja tontti jatkuu vielä jonkin matkaa metsään. Tontti rajoittuu valtatiehen länsipuoleltaan ja muuten metsään.

Kiviaines tulee ilmeisesti parin kilometrin päästä Knapernummelta Kalliokedon louhokselta.

94 tykkäystä

Muuramen tehdaslaajennuksesta vielä sen verran, että Suojahan vastaa tuolla twitterissä kyselijälle, että ensi viikolla ajetaan testiä, jonka jälkeen tuotannonsuunnittelu alkaa pikkuhiljaa kuormittamaan linjaa. Tehdään asteittainen käyttöönotto ilman tuotantokatkoja.

Alunperin tiedotteessa mainittiin, että käyttöönotto tapahtuisi joulukuussa? Nyt siis ollaan aikataulusta edellä ![]() . Yksittäisillä viikoilla ja päivillä nyt ei oikeasti suurta merkitystä ole, mutta kääntäisin sen asian niin päin, että laajennussuunnitelmat eivät tältä osin ole ainakaan myöhässä. Sekin on kuitenkin aina todellinen riski, kun laajennetaan…

. Yksittäisillä viikoilla ja päivillä nyt ei oikeasti suurta merkitystä ole, mutta kääntäisin sen asian niin päin, että laajennussuunnitelmat eivät tältä osin ole ainakaan myöhässä. Sekin on kuitenkin aina todellinen riski, kun laajennetaan… ![]()

53 tykkäystä

Investoinnin myötä Muurameen rakennetaan noin 1200 m2:n tehdashalli, jonne yhtiö sijoittaa uuden tuotantolinjan. Uudessa linjassa on edellisiä pienemmät ylläpitokustannukset, korkeampi käyttöaste sekä pienemmät ympäristövaikutukset. Investointi lisää suoraan tuotannon alkupään kapasiteettia noin 20 % ja mahdollistaa lisäkapasiteetin rakentamisen sähkökiukaiden kokoonpano-osastolle. Laajennusosan myötä uusi layout tehostaa myös sisälogistiikkaa. Tuotanto alkaa uudessa laajennusosassa joulukuussa 2021.

Kommentoin tähän, koska kuljetaan minun leipälajissani. Tästä ei ole tainnut tarkemmin olla tietoa, mitä kaikkea sinne on tulossa ja millaisessa muodossa.

Ajatuksia asiasta:

-Jos on laajempaa automatisointia, niin laadullisten ja kapasiteetilliset koeajot voi aiheuttaa viivettä

-Onko sama valmistaja linjassa/koneissa, mitä Harvia on aikaisemmin käyttänyt

-Onko yksittäiset koneet bulkkitavaraa toimittajalta (leikkaus, kanttaus vastaava) vai onko kyseessä esim räätälöityä prototyyppiä

-Prototyyppi tilanteessa, jos joku ei toimi → takaisin suunnittelupöydällä → kuinka helppo saada korvaavia osia nykyisessä markkinatilanteessa.

1-2kk voi mahdollisesti olla hyvinkin lyhyt aika, ennenkuin laitetoimittajan luovutus on suoritettu. Tästä hetkestä alkaen vasta voidaan puhua 100% tuotantokapasiteetistä uusilla koneilla.

Tämä mahdollisesti aiheuttaa vaan viivettä, mutta koitan tätäkin tuoda ilmi, että tämä ei välttämättä ole heti vastaus kysyntään

44 tykkäystä

36 tykkäystä

Oliko jossain tietoa 20 prosentista, kun Tapio puhui 15.9 esityksessään “noin 10” prosentin lisäyksestä. Hienoa jos todellinen on jopa 20 ![]()

1 tykkäys