Mökkiläisen havaintoja länsi-rannikolta:

Viiden kuukauden mökkikausi alkaa päättymään ja pian muutetaan taas talveksi Poriin Luvian saaristosta. Mökkisaunan Harvian kiuas vaihtuu kaupungissa N****n puukiukaaseen. Hyvä ja pitkäikäinen kiuas sekin, mutta vaihtuu Harviaksi lähivuosina.

Sauna-Eurox on mökkimatkamme varrella ja se sijaitsee Luvialla noin 15 km Porista etelään valtatie 8:n varrella noin 1,5 km päässä Luvian kirkolta.

Ainakin kahta vuoroa siellä tehdään kun iltaisinkin hallissa valot palaa. Myös ainakin kesäviikonloppuisin tehdas on ollut toiminnassa.

Hallin pohjoispuolella on kalliomurskeen varastointialue ja tontti jatkuu vielä jonkin matkaa metsään. Tontti rajoittuu valtatiehen länsipuoleltaan ja muuten metsään.

Kiviaines tulee ilmeisesti parin kilometrin päästä Knapernummelta Kalliokedon louhokselta.

Muuramen tehdaslaajennuksesta vielä sen verran, että Suojahan vastaa tuolla twitterissä kyselijälle, että ensi viikolla ajetaan testiä, jonka jälkeen tuotannonsuunnittelu alkaa pikkuhiljaa kuormittamaan linjaa. Tehdään asteittainen käyttöönotto ilman tuotantokatkoja.

Alunperin tiedotteessa mainittiin, että käyttöönotto tapahtuisi joulukuussa? Nyt siis ollaan aikataulusta edellä ![]() . Yksittäisillä viikoilla ja päivillä nyt ei oikeasti suurta merkitystä ole, mutta kääntäisin sen asian niin päin, että laajennussuunnitelmat eivät tältä osin ole ainakaan myöhässä. Sekin on kuitenkin aina todellinen riski, kun laajennetaan…

. Yksittäisillä viikoilla ja päivillä nyt ei oikeasti suurta merkitystä ole, mutta kääntäisin sen asian niin päin, että laajennussuunnitelmat eivät tältä osin ole ainakaan myöhässä. Sekin on kuitenkin aina todellinen riski, kun laajennetaan… ![]()

Investoinnin myötä Muurameen rakennetaan noin 1200 m2:n tehdashalli, jonne yhtiö sijoittaa uuden tuotantolinjan. Uudessa linjassa on edellisiä pienemmät ylläpitokustannukset, korkeampi käyttöaste sekä pienemmät ympäristövaikutukset. Investointi lisää suoraan tuotannon alkupään kapasiteettia noin 20 % ja mahdollistaa lisäkapasiteetin rakentamisen sähkökiukaiden kokoonpano-osastolle. Laajennusosan myötä uusi layout tehostaa myös sisälogistiikkaa. Tuotanto alkaa uudessa laajennusosassa joulukuussa 2021.

Kommentoin tähän, koska kuljetaan minun leipälajissani. Tästä ei ole tainnut tarkemmin olla tietoa, mitä kaikkea sinne on tulossa ja millaisessa muodossa.

Ajatuksia asiasta:

-Jos on laajempaa automatisointia, niin laadullisten ja kapasiteetilliset koeajot voi aiheuttaa viivettä

-Onko sama valmistaja linjassa/koneissa, mitä Harvia on aikaisemmin käyttänyt

-Onko yksittäiset koneet bulkkitavaraa toimittajalta (leikkaus, kanttaus vastaava) vai onko kyseessä esim räätälöityä prototyyppiä

-Prototyyppi tilanteessa, jos joku ei toimi → takaisin suunnittelupöydällä → kuinka helppo saada korvaavia osia nykyisessä markkinatilanteessa.

1-2kk voi mahdollisesti olla hyvinkin lyhyt aika, ennenkuin laitetoimittajan luovutus on suoritettu. Tästä hetkestä alkaen vasta voidaan puhua 100% tuotantokapasiteetistä uusilla koneilla.

Tämä mahdollisesti aiheuttaa vaan viivettä, mutta koitan tätäkin tuoda ilmi, että tämä ei välttämättä ole heti vastaus kysyntään

Oliko jossain tietoa 20 prosentista, kun Tapio puhui 15.9 esityksessään “noin 10” prosentin lisäyksestä. Hienoa jos todellinen on jopa 20 ![]()

Tähän lisäisin Helanderin esityksestä, että

- Pohjoismaissa rakentamisen ja remontoimisen nähdään kasvavan jatkossakin

- Suora kuluttajamyynti laskenut 2020 huipuista, mutta yritysmyynti kompensoi. Rakentamisen ja remontoimisen teknistyminen ajaa kasvua b2b kanavaan b2c:n kustannuksella.

Kokonaisuudessaan näen tämän positiivisena.

Tuo kopioimani teksti on Harvian omasta tiedotteestaan. Julkaistu maaliskuulta

En osaa sanoa muistatko prosentit väärin, koska itselläkään ei ole täysin varmaa muistikuvaa. Riippuu varmaan onko laajennushyödystä puhuttu konsernitasolla vai pelkästään Muuramen tehtaasta. Anyway

Piti oikein itsekin kuunnella tuo uudelleen ja hän tosiaan mainitsi siinä 10 %. Toisaalta muotoili siten, että jälkikäteen päätettiin vielä, että yksi vanha kone ei siirry, vaan tulee tilalle kokonaan uusi. Olisko se jälkikäteen päätetty sitten se toiset 10 pinnaa eli vanha jatkaa edelleen… tiedä tästä. Toisaalta voisi kuvitella, että tiedotteessa luvut ovat oikein ![]()

Oleellista on kuitenkin se, että laajennusta tehdään sinne, missä ne pullonkaulat ovat. Jos ymmärsin oikein, niin alkutuotannon jälkeen mahdolliset pullonkaulat pystytään ratkaisemaan siten, että lisätään käsiä. Tapahtuu se nyt sitten vuorojen lisäämisellä tai henkilöiden palkkaamisella, mutta kuitenkin…

Kuten tiedossa, kasvu on ollut todella kovaa jo nyt. Lähitulevaisuudessa vanhankin kasvun päälle tullee vähintäänkin EOS:n tuotteiden myynti jenkkilässä (kohtapuolin tulevan luvan jälkeen) ja vaikka Bergmanin saunamyynnin kehittyminen Japanissa. Lisäksi optioina ne uudet yritysostot sekä tietysti laajentuminen uusille alueille uusien kumppaneiden kanssa. Ja uutisointien perusteella Kiramihan myy nyt niin paljon paljuja, että pitää kohta pressuttaa koko Sastamala välivarastoksi ![]()

On sellainen kutina, että tässä ollaan jonkin suuren äärellä…edelleen… ![]()

Todennäköisesti kyse on juuri tästä, eli Tapio olisi puhunut n. 10 prosentista konsernitasolla ja tiedotteessa mainitaan noin 20 prosentin lisäys joka koskisi pelkän Muuramen toimintaa.

Edit: Harvia sijoituskohteena | Pörssisijoittajan viikko (15.9.2021) - YouTube

Kohdassa 9:36

Tämän viikon maanantain Kauppalehdessä on juttua Narvi Oy kiuasvalmistajasta. Narvin toimitusjohtaja kertoo jutussa että “sähkökiukaiden komponenttien toimitusajat saattavat nyt olla kahden kuukauden sijaan kuusi kuukautta”, “Raaka-ainekustannukset ovat yli kaksinkertaistuneet, puukiuas sisältää aika paljon terästä”.

Onko arviota paljonko Harvialla raaka-ainekustannukset olisivat voineet nousta Q3 aikana?

Tämä se itseänikin tässä kohtaa eniten jännittää kuinka materiaalien, rahdin jne hintojen nousu vaikuttaa tulokseen / kannattavuuteen.

Käsittääkseni Harvia on kustannusten nousun kohtuu hyvin saanut ujutettua hintoihin, mutta jossain kohtaa siinäkin tulee raja vastaan.

Liitteenä kuva facebookin vuokranantajat sivustolta erään kaverin aloituksesta. Taloyhtiö oli pyytänyt alkukeväästä tarjouksen ikkunaremontista. Urakan aloitus ilmeisesti viivästynyt kiireiden ja materiaalien saatavuusongelmien vuoksi ja nyt jo anellaan ja melkeen uhkaillaan. ( Kuvan jakamiseen on pyydetty lupa).

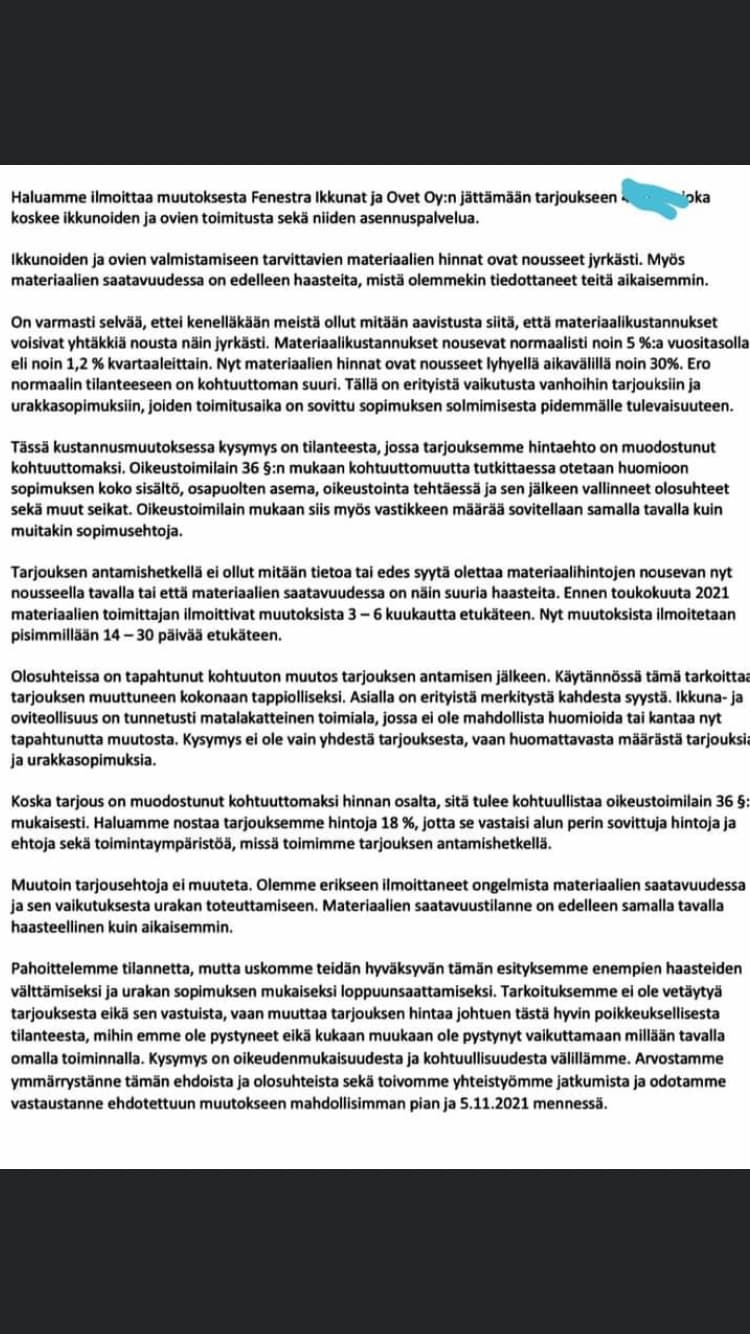

Kuva ei nyt suoranaisesti liity Harviaan, mutta kuvastaa mielestäni hyvinkin osuvasti sitä, minkälaisten hinnoittelupaineiden ja materiaalin saatavuusongelmien keskellä osa yrityksistä kamppailee.

Edit:Hieman jäsennelty tekstiä järkevämpään muotoon ja korjattu kirjotusvirheitä. Kiireessä kun kirjottaa.

Todella tärkeää ja kiinnostavaa isoa tilannekuvaa, kiitos tämän jakamisesta. Kesällä oli puutavara, nyt sitten teräs ja sirut ainakin. Hurjaa on meno - täytyy vain uskoa, että Harvialla on yhtäältä hinnoitteluvoimaa (ja -osaamista) ja että tilanteeseen on jollain lailla osattu varautua riittävän ajoissa. Itsellä vahva luottamus, että näin on. Ja joka tapauksessa sama pula koskee koko toimialaa, eli en usko Harvian suhteellisen aseman ainakaan heikentyneen, päinvastoin.

“Koskee ikkunoiden ja ovien toimitusta ja niiden asennuspalvelua. Ikkuna- ja oviteollisuus on tunnetusti matalakatteinen toimiala.”

Harvia on valmistanut puulämmitteisiä kiukaita 1950-luvulta ja sähkölämmitteisiä kiukaita 1980-luvulta asti, joten materiaalivirtojen hallinnasta ja materiaalien saatavuudesta pitäisi löytyä kymmenien vuosien kokemus.

Yritykset, joilla on vahva brändi, markkinajohtajuus, pitkälle jalostettu ja laadukas lopputuote, erinomainen skaalautuvuus, hyvä johto, teknologinen etumatka, hyvä logistiikka, vahvat jakelukanavat ympärillään pystyvät lisäämään inflaatio- sekä muut kustannuspaineet helpoiten myytäviin tuotteisiin. Kyseiset yritykset omaavat sitä kuuluisaa hinnoitteluvoimaa.

Jännä nähdä miten Harvia on tässä puristuksessa pärjännyt ![]()

Olen itsekin raaka-aineiden hintoja ja komponenttitilannetta pohtinut ![]() Luin uudelleen Petrin Q2-raportin ja Harvian H1 esityksen. En nyt sitten tiedä, että pitääkö olla miten huolissaan. Tilauskirjat ovat Harvian H1 esityksessä mainittu olevan täynnä kuukausiksi eteenpäin. Kriittisiä materiaaleja ja komponentteja on etukäteen hankittu varastoon niinkin paljon, että vaikutti jo Q2:sella selvästi kassavirtaan. Romania ja Kiinan laajennukset on saatu juuri valmiiksi ja syyskuussa käynnistyi myös Yhdysvaltojen uusi tehdas. Jenkeissähän heidän piti rajoittaa markkinointia, kun kaikki viedään käsistä. Siihen kysyntään vastataan nyt sitten myös uudella tehtaalla

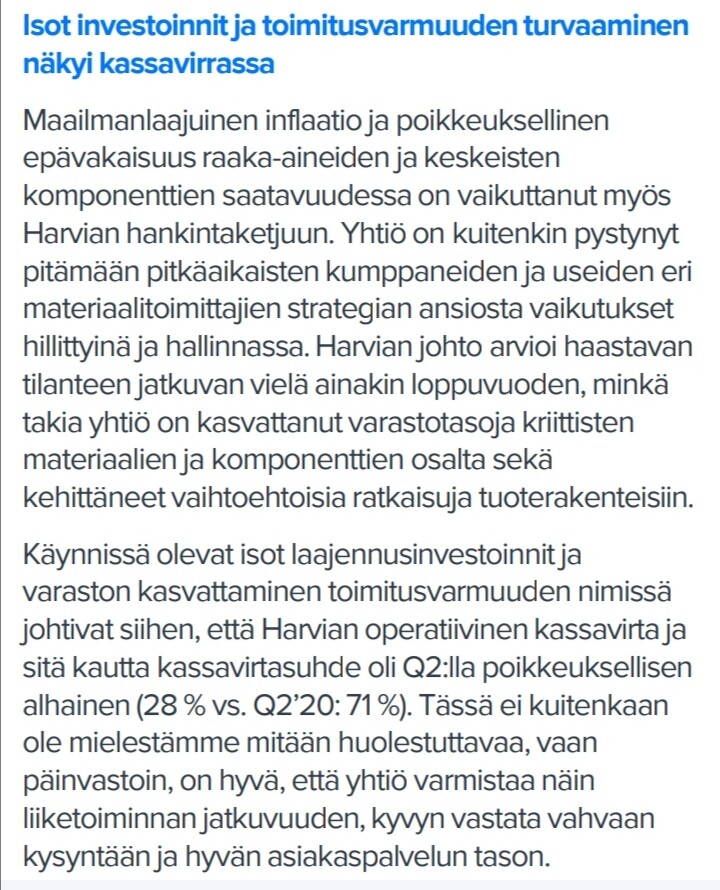

Luin uudelleen Petrin Q2-raportin ja Harvian H1 esityksen. En nyt sitten tiedä, että pitääkö olla miten huolissaan. Tilauskirjat ovat Harvian H1 esityksessä mainittu olevan täynnä kuukausiksi eteenpäin. Kriittisiä materiaaleja ja komponentteja on etukäteen hankittu varastoon niinkin paljon, että vaikutti jo Q2:sella selvästi kassavirtaan. Romania ja Kiinan laajennukset on saatu juuri valmiiksi ja syyskuussa käynnistyi myös Yhdysvaltojen uusi tehdas. Jenkeissähän heidän piti rajoittaa markkinointia, kun kaikki viedään käsistä. Siihen kysyntään vastataan nyt sitten myös uudella tehtaalla ![]()

Tässä vielä pari fiilistelykuvaa Inderesin Q2-raportissa ja Harvian H1 esityksestä…

Tässä vähän omia ajatuksia tulevasta Q3-rapsasta ja raaka-aineisiin/komponentteihin liittyen.

Suora lainaus Harvian H1-esityksestä:

“Hankintaympäristön haastavasta tilanteesta huolimatta tärkeimpien materiaalien ja komponenttien toimitus- ja hintahaasteiden vaikutukset on kyetty pitämään maltillisina. Olemme myös aktiivisesti tarkistaneet hintojamme. Arvioimme tämän haastavan tilanteen jatkuvan vielä ainakin loppuvuoden.”

Ja kuten @Mr_Mandarin jo ylhäällä toi esiin, niin tämänhön näkee hyvin kassavirtalaskelmista, sillä H1:n loistavasta tuloksesta huolimatta kassavirtahan oli yllättävän maltillinenkin. Ei tämä globaali tilanne siis mitenkään yllätyksenä ole Harvian johdolle tullut, vaan toimia sen eteen on tehty jo alkuvuonna. Suora lainaus taas H1-raportista:

“Operatiivinen vapaa kassavirta oli 4,0 milj. euroa (4,5). Investoinnit lisäkapasiteettiin olivat yhteensä 4,1 milj. euroa ja nettokäyttöpääoman kasvu oli 6,5 milj. euroa vuoden 2021 toisella neljänneksellä. Kiramin hankinta kasvatti nettokäyttöpääomaa 3,6 milj. euroa.”

Ajatuksia liikevaihdosta:

Liikevaihdossa varmasti näemme mukavaa nousua jälleen kerran. Tilauskirja H1-raportissa oli edelleen vahva ja hintojakin on tarkistettu käsittääkseni juuri 1.7 alkaen ylöspäin. En ole missään nimessä huolissaan kasvun suhteen.

Ajatuksia kannattavuudesta:

Mitä markkinoiden reaktioita olen seurannut, niin aika herkästi markkinat rankaisee (etenkin ulkomaalaiset sijoittajat) jos kannattavuus kärsii. Ei Harvia tämän suhteen ole turvassa, vaikka hinnannostoja on tehty ja raaka-aineiden kustannusten nousussa ja pullonkauloissa on ennakoitu varmaan keskimääräistä yritystä paremmin. Kannattavuutta myös H1 nähden rokottaa jonkin verran varmasti Kiramin ja Sauna-Euroxin intergraatiot, vaikka toki näiden vaikutus koko konsernin tasolla ei järin suuri olekaan. Vastaavasti tehostamistoimia mm. Muurameen on tehty ja noiden oletetaan jopa parantavan kannattavuutta.

Näkymät ja ohjeistus:

Komponenttipula ja kustannusinflaatio varmaan toistetaan vahvana riskitekijänä kannattavuudelle. Nämä haasteet ovat kuitenkin vain väliaikaisia, joten vaikutus koko yrityksen arvoon jää kohtalaisen pieneksi (etenkin jos Harvia osoittaa hyvää selviytymistä näiden haasteiden keskellä). Siispä olennaisin pihvi on mielestäni edelleen kommentit kysyntänäkymistä. Mielenkiinnolla odotan myös ajatuksia tuosta Japanin ja Aasian markkinoista. H1: n suhteen kommentointiin että kysyntä alkanut palautumaan eli tosiaan näillä pienemmillä markkinoilla kysyntä on ollut enemmänkin “patoutunutta” kun aikaistettua.

EDIT: Omassa excelissäni odotan Harvialta noi 50Me liikevaihtoa 26% liikevoittomarginaalilla eli noin 13Me liikevoittoa.

Juu, ei tässä pitkässä juoksussa varmasti huolta ole. Lähinnä jaoin tuon kuvan nyt tulevaa Q3:sta silmällä pitäen. Jännä nähdä kuinka Harvia on näiden maailmanlaajuisten ongelmien kanssa pärjännyt.

Japanikommentteja tääläkin odotellaan innoissaan ![]()

Ostin viime vuoden toukokuussa Harvian M2-kiukaan Bauhausista hintaan 199 €. Tämän hetken hinta näyttää olevan 249 € eli 25 % kalliimpi. Kustannukset vyöryy eteenpäin.

Inderespodissa 106 Mikael puhui Simon-Kucher & Partnersin Suomen maajohtaja Mikael Orvomaan kanssa hinnoitteluvoimasta. Hyvä yritys on sellainen yritys, joka pystyy vaivatta ilman yöunien menetystä nostamaan tuotteidensa hintoja 10 % ilman että myynti kärsii. Olen luottavainen, että Harvia on tällainen yritys joka tämän pystyy tekemään ![]()

Juuri näin. Erityisen tärkeää on huomata, että nämä muutokset toimintaympäristössä koskevat koko toimialaa, eli kilpailuasetelma ei muutu dramaattisesti, koska samat muutokset koskevat kaikkia.

Yksittäiselle kvartaalille toki voi tulla kannattavuuden heikentymistä johtuen pienestä viiveestä, miten nopeasti kohonneet kustannukset saadaan siirrettyä hintoihin. Mutta yhden kvartaalin muutoksilla ei ole merkitystä, mikäli kyse on tilapäisistä muutoksista.

Itse odotan tulevassa tulosjulkistuksessa eniten johdon näkymiä tulevaisuudesta, miten he näkevät asioiden kehittymisen tästä eteenpäin.