Mikäköhän mahtaa olla USA:n spa- ym. tuotteiden maahantuonti- ja lupatilanne? Entä missä vaiheessa Lewisburgin tehtaan käynnistyminen ja tuotanto? Ennen vuoden vaihdetta piti alkaa tapahtua, mutta mitään ei ole ainakaan toistaiseksi tiedotettu?

4 tykkäystä

Tämän verran saatiin tietoa Lewisburgista ennen joulua ![]()

…ja ainakaan myyntisaldot eivät ole olleet “out of stock” kuten hetken oli joulusesongin aikoihin, eli eiköhän siellä homma pyöri niinkuin pitääkin ![]()

![]()

29 tykkäystä

Harmi ja vähän huolestuttaa, ettei USAn EOS luvista ole kuulunut mitään, vaikka eikös yhtiön suusta sanottu luvan irtoavan arviolta q4 21. Usassa voi toki aina tulla yllätyksiä tällaisten lupa-asioiden kanssa.

Uskon, että jotain suurta (yrityskauppa) on tekeillä, koska yhtäkään sisäpiirin kauppaa ei edelleenkään ole tehty viimeisimmän hiljaisen jakson jälkeen.

16 tykkäystä

Tuli mieleen @Petri_Kajaani tai muutkin, onko todennäköistä ja ajankohtaista, että Harvia hankkisi muiden vähemmistöosuudet Saunamaxista ja ennen kaikkea EOS:ista itselleen. Käsittääkseni rahoitus ei ole ongelma ja luulisi synergioiden parantuvan tätä kautta yhä enemmän. Vai onko Harvia tyytyväinen nykytilanteeseen, eikä suunnittele vähemmistöosuuksien hankkimista itselleen?

2 tykkäystä

Itse asiassa Bottaksella taitaa olla jonkinlainen yhteistyökuvio taustalla Harvian kanssa. Juuri joitain viikkoja sitten Urheilulehden haastattelussa kertoi, kuinka Harvia oli toimittanut kiukaan tämän Monacon kotiinsa. Varmaankin ilmeisesti vastineeksi somenäkyvyydestä tms.

39 tykkäystä

Menee hieman spekuloinnin puolelle, mutta onko Harviassa mielestänne Venäjä-riskiä tai onko sitä hinnoiteltu sisään? 2020 liikevaihdosta Venäjä toi 7,25% ja 2021e 6,3% eli suhteellinen merkitys hieman vähenemään päin. Myynti siellä on kasvanut hitaammin kuin muualla, mutta kuitenkin ihan merkittävää kasvua (2019->2020 y-y 36% ja 2020->2021e y-y 45%). Tapion sanoin Venäjän markkina on ollut “volatiili matka”, mutta siihen nähden kasvuluvut ovat kuitenkin olleet ihan hyvän näköisiä.

Montaa viikkoa ei onneksi ole enää tulosjulkistukseen, ja eiköhän silloin saada myös lisää tietoa USA:n, Muuramen, Saksan ja Romanian tehtaiden tilanteista ![]()

E: Itselleni vastaten. Oletetaan hypoteettisessa skenaariossa Venäjän myynnin puolittuminen v.2022 verrattuna vuoteen 2021, 5,75 miljoonaan. Tämä tekisi 2022 ennusteeseen nähden (14,4M) miinusta 8,65 miljoonaa eli -3,7% 2022 liikevaihdon kokonaisennusteeseen. Onhan se sellainen luku jolla olisi jo jotain merkitystä, mutta ei liene suuntaan tai toiseen mitään Harviaa kaatavaa tai riskiprofiilia mahdottomasti nostavaa.

37 tykkäystä

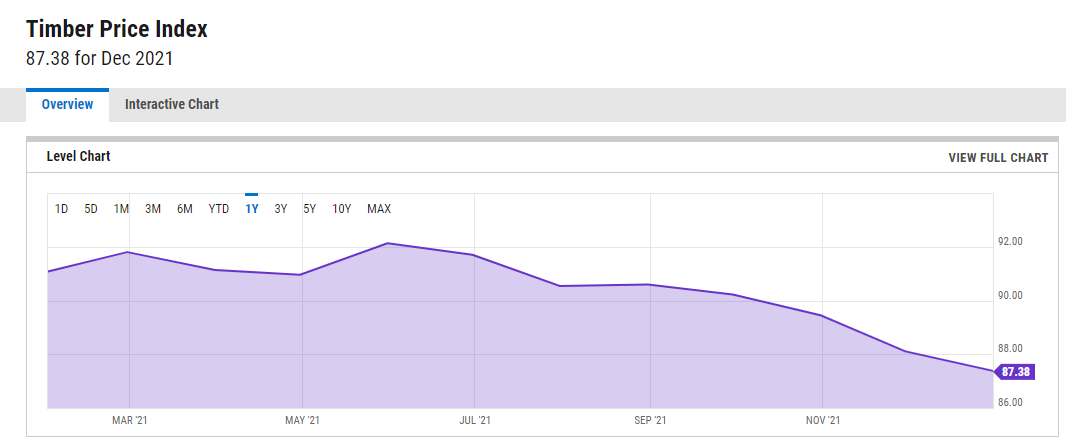

Puun hinta sen kun jatkanut laskuaan Q4. Keväällähän kulut saatiin hienosti vietyä hintoihin ilman tulosvaikutuksia, eivätkä tuotteiden hinnat ole alas tulleet joten tämäkin taitaa sataa nyt suoraan viivan alle? ![]()

46 tykkäystä

Plus halvempi puu = halvempi sauna, joka voinee nostaa ostajamääriä eli saunoja rakennettaisiin enemmän.

22 tykkäystä

Olisiko tässä kohtaa tulostietoja odotellessa aiheellista listata yhteen odotuksia ja ajatuksia Q4/2021 tuloksen ja tulevan vuoden osalta?

Tässä listaa mitä itselle tulee mieleen:

1.Laajennukset käyttöön niin Muuramessa kuin ulkomailla: Laajentuminen tapahtunut uusiin tiloihin, tai uuden kylkeen tehtyyn uuteen laajennusosaan —> Toiminta vanhoissa tiloissa toiminut käyttöönottoon saakka keskeytyksettä, poislukien Lewisburgin tuotannon siirto kokonaan uusiin tiloihin joka saatu maaliin aikataulussa. (ja viimeisimpänä myös Muuramen tehtaan viereisen teollisuuskiinteistön hankinta)

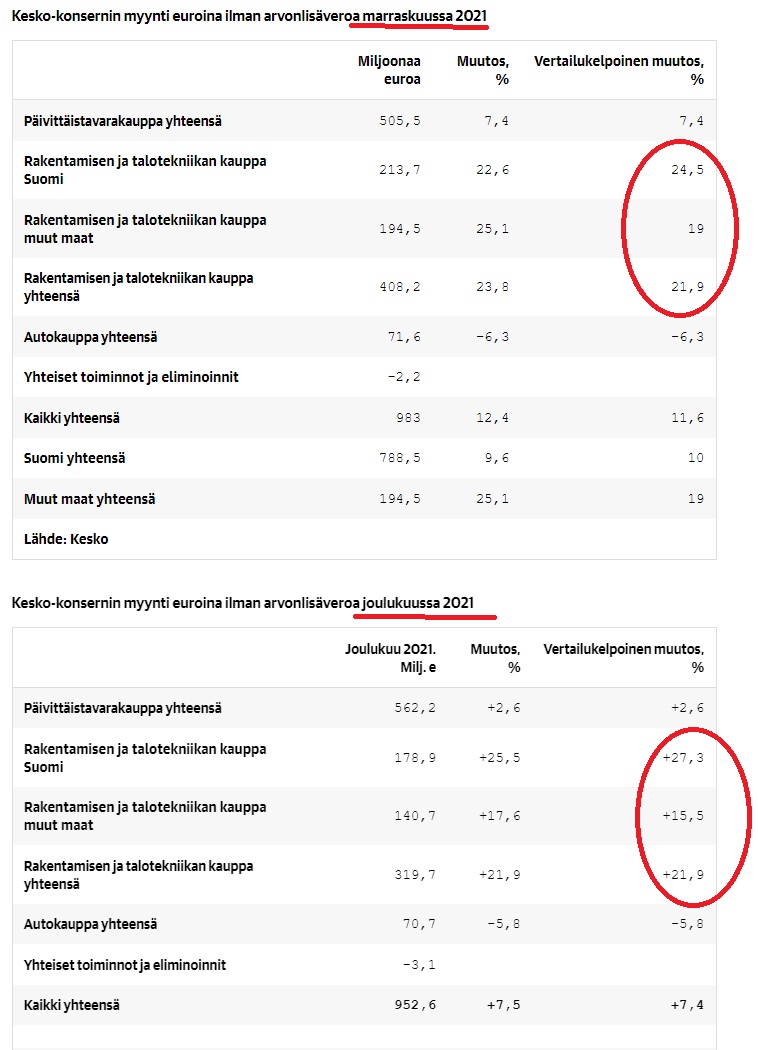

2.Muun rakennusalan vahva kasvu Q4:llä ![]() (mm. keskon tulokset marras-joulukuu) :

(mm. keskon tulokset marras-joulukuu) :

3.Vahvistunut somenäkyvyys Usa:ssa ja Euroopassa, ja Keskieuroopassa mm.alppijoukkueen sponsoroinnin kautta. Suomessa Saunamaailman rakentaminen Jyväskylään kesäksi 2022.

4.Kotoilun jatkuminen, sekä suomen osalta myös mökkikaupan vahva jatkuminen ja tuleva kausittainen vilkastuminen kevättä kohti niin kaupan kuin rakentamisen osalta.

5.Terveys- ja hyvinvointitrendin jatkuminen

6.EOS -myyntiluvat: Lupailtu vuoden loppuun, tiedotus nyt Q4 yhteydessä? Onko saatu myyntiä jo Q4 aikana?

7.Japanin valloituksen eteneminen?

8.Kivituotannon kehitys, lisääntyvä kiuaskivien myynti ulkomaille kiukaiden yhteydessä?

9.Kiramin myynnin kasvu, myynnin määrä kotimaahan ja ulkomaille?

10.Mahdolliset laajenemiset yritysostoin (viimeisin tiedote sisäpiirin kauppojen osalta 15.syyskuuta 2021).

Tässä mitä minulle tulee mieleen, jatkakaa listaa jos jotain unohtui ja joku muu saa listata miinuksia jos sellaisia keksii ![]()

66 tykkäystä

Sauli jo Marimekko-ketjussa antoi infoa Kajaanin lähtöön liittyen, niin päivitellään tilannetta myös tänne. Petrin seuraajan rekry etenee hyvin ja hän tulee aloittamaan Inderesillä ennen kesää. Harvian seuranta tulee siirtymään sitten aikanaan hänelle, mutta ennen sitä pidetään seurantaa yllä yhdessä @Atte_Riikola kanssa.

Meikäläisellähän Harvia on jo tuttu, sillä olen toiminut toisena silmäparina Petrin yhtiöissä käytännössä koko Inderes-urani ajan. Teknologiasektoria seuraava Atte on myös innokas saunoja (ja Harvian osakkeenomistaja ![]() ), joten hän hyppää tässä yhtiössä avuksi paikkaamaan analyytikkovajetta siirtymäkauden ajaksi.

), joten hän hyppää tässä yhtiössä avuksi paikkaamaan analyytikkovajetta siirtymäkauden ajaksi.

166 tykkäystä

Toisaalta metallien kuten kuparin ja nikkelin hinta ovat pysyneet huippukorkeana. Kustannuksien kasvusta aiemmin ketjussa keskusteltiin ja pyörittelin, että vapaassa kassavirrassa varaston kasvun ja materiaalikustannusten kasvu on jo näkynyt, mutta varaston kierron johdosta tulosvaikutus näkyy viiveellä. Jäi mielikuva tuosta ajatusten vaihdosta ettei suoriltaan ajatusta kuopattu kuolleena, mutta toisaalta ei välttämättä kovin kummoista kannatustakaan saanut. Jäänee nähtäväksi olenko jäljillä ja jos olen niin millainen vaikutus tuolla on kannattavuuteen.

Muutenhan kiviä Harvian sijoituskeissin kengästä ei tahdo löytyä kuin hintalappu. Ei välttämättä sitäkään, jos uskoo ettei esimerkiksi öljyn ja raaka-aineiden hinnannousu vaikuta Harvian kannattavuuteen ja kasvu jatkuu vielä vuosia koronan kirittämällä kasvu-uralla. Itse hieman varovaisuuteen taipuvana sijoittajana olen omiin arvostusmalleihin Harvian kohdalla leiponut sisään pientä kannattavuuden tasaantumista ja kasvun hienoista hidastumista tulevien vuosien aikana ja kalkulaattori sanoo niillä muuttujilla tuotto-odotuksen jäävän varsin ohkaiseksi nykyisellä hintalapulla.

15 tykkäystä

Nyt on vähän sohaistu ampiaispesää ![]() 90% käyttäjistä omistaa jompaakumpaa noista niin älä nyt anna slaagia kenellekkään.

90% käyttäjistä omistaa jompaakumpaa noista niin älä nyt anna slaagia kenellekkään.

26 tykkäystä

Harvian p/e on tälle vuodelle inderesin ennusteilla 22. Puun hinta laskussa, rakentaminen käy kuumana edelleen. Kerrotko vähän tarkemmin sitä skenaariota, missä tätä voisi saada puoleen hintaan?

Qt:n arvioitu p/e on muuten inderesin ennusteilla 58.

51 tykkäystä

Harvian ympärillä on jankutettu pelkkää koronaboostia varmaan sieltä 30€ osakehinnasta lähtien. Siinä sivussa on tehty yritysostoja, rakennettu uutta tehdasta jenkkeihin sekä Suomessa laajennettu vanhaa. On ostettu bisnestä ympärille ollen koko ajan loistavasti aallon harjalla. Näiltä pohjilta tuntuu, että jos Harviaa saa taas 25€/osake markkinasta johtuen, niin missä hinnassa sen muun markkinan täytyy silloin pyöriä?

Mitä tulee ennusteisiin, niin kaksi laajennusta käynnissä ja liikevaihdon kasvu tiputettu ennusteissa viime vuoden 67%–>27%, joten ei tämä nyt ihan kuplaennusteelta tunnu? Pelkästään joulukuussa keskon myynti on kasvanut 7,5% vuoden takaisesta näin vertailukohtana.

64 tykkäystä

Onhan tuossa pointtia, kuinka monella yrityksellä tulokset oikeasti oikeuttavat korona dipin jälkeisen älyttömän kurssinousun? Näitähän meinaa riittää. Tästä kun yrittää keskustella jonkun kanssa niin aina samaa “kursseja ei voi ennustaa eikä oikeaa ostohetkeä jne jne”… Juuri sijoittamisen aloittaneena olen hyvinkin varautunut, koska ei vaan käy omaan järkeen, mutta Harvia näyttää siltä että se ihan oikeasti tekee asioita jotta suunta olisi ansaitusti ylöspäin.

Samaan syssyyn Autostore jatkaa luisuaan, viikossa yli 32% alas☹️

1 tykkäys

Valotatko vielä hieman, minkälainen idea sinulla on laskea P/E:tä tämänhetkisellä osakkeen hinnalla ja vuoden 2019 tuloksella?

Vuoden 2019 jälkeen Harvia on ostanut seuraavat yritykset:

EOS Group

AHS

Kirami

Sauna-Eurox

Lasketko myös Reveniolle P/E:n Done Solutionsin aikaisella tuloksella? Tuolla laskutavalla P/E on varmasti iso.

81 tykkäystä

Ajatteliko kukaan helmikuussa 2020 että Sampo tulee 42% alas parissa viikossa? tai Fortum? Noh vähän jäitä hattuun jos uskoo että Harvian kurssi ei voi tuosta puolittua. Selvästi markkinoilla moni on tottunut ajatukseen että jokainen dippi on ostopaikka. Tämä ei tarkoita sitä että uskon Harvian kurssin puolittumiseen, mutta monessa yrityksessä on vielä ilmaa hinnassa ja kasvuluvut eivät välttämättä nouse ikuisesti samassa kulmassa, tai että tämän päivän arvostusluvut hyväksytään vaikka vuoden päästä ![]()

16 tykkäystä

P/E 10 on normaalitaso silloin kun pörssi on lasketellut pari vuotta ja talousuutiset ovat täynnä synkistelyä. Silloin on myös erinomainen hetki ostaa osakkeita.

18 tykkäystä

Kannattaa käydä kertaamassa minkälaisia historiallisia arvostustasoja eri pörsseissä on sallittu. P/E 10 voi noin yleisesti ajatella olevan käypä arvostus yritykselle joka ei about kasva yhtään, ja jauhaa vain omistajilleen maltillisia osinkoja. Ymmärrän karhuilun ja olen itsekin varovaisella päällä, mutta vähän realismia nyt. Jos yritys kykenee kasvamaan 20% vuodessa timanttisella omanpääoman tuotolla, et tule saamaan sitä tuollaisella arvostuksella kuin todellisessa paniikissa ja pelossa. Finanssikriisi, koronakuoppa jne.

83 tykkäystä

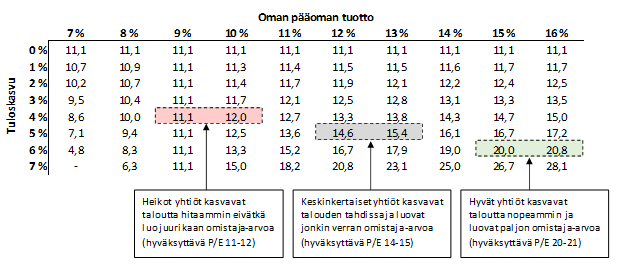

P/E luvuista yleisesti. Tässä Random Walkerin blogista varastettu kaavio, jossa hahmottuu hyvin P/E luvun dynamiikka yhtiöön. Talouskasvu pitkällä aikavälillä on tässä määritelty 5% ja tuottovaatimus 9%.

Harvian, Rautaruukin niin kuin kaikkien muidenkin yhtiöiden kohdalla miettisin laajemmin sjijotuskeissiä kuin yleisen talouden tasolla. Supersyklinen yhtiö on supersyklinen ja kovin vähän verrattavissa esimerkiksi Nikeen tai McDonaldsiin, tai vaikka Harviaan.

41 tykkäystä