Ajatteliko kukaan helmikuussa 2020 että Sampo tulee 42% alas parissa viikossa? tai Fortum? Noh vähän jäitä hattuun jos uskoo että Harvian kurssi ei voi tuosta puolittua. Selvästi markkinoilla moni on tottunut ajatukseen että jokainen dippi on ostopaikka. Tämä ei tarkoita sitä että uskon Harvian kurssin puolittumiseen, mutta monessa yrityksessä on vielä ilmaa hinnassa ja kasvuluvut eivät välttämättä nouse ikuisesti samassa kulmassa, tai että tämän päivän arvostusluvut hyväksytään vaikka vuoden päästä

P/E 10 on normaalitaso silloin kun pörssi on lasketellut pari vuotta ja talousuutiset ovat täynnä synkistelyä. Silloin on myös erinomainen hetki ostaa osakkeita.

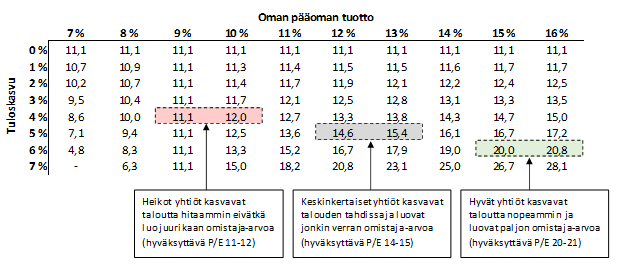

Kannattaa käydä kertaamassa minkälaisia historiallisia arvostustasoja eri pörsseissä on sallittu. P/E 10 voi noin yleisesti ajatella olevan käypä arvostus yritykselle joka ei about kasva yhtään, ja jauhaa vain omistajilleen maltillisia osinkoja. Ymmärrän karhuilun ja olen itsekin varovaisella päällä, mutta vähän realismia nyt. Jos yritys kykenee kasvamaan 20% vuodessa timanttisella omanpääoman tuotolla, et tule saamaan sitä tuollaisella arvostuksella kuin todellisessa paniikissa ja pelossa. Finanssikriisi, koronakuoppa jne.

P/E luvuista yleisesti. Tässä Random Walkerin blogista varastettu kaavio, jossa hahmottuu hyvin P/E luvun dynamiikka yhtiöön. Talouskasvu pitkällä aikavälillä on tässä määritelty 5% ja tuottovaatimus 9%.

Harvian, Rautaruukin niin kuin kaikkien muidenkin yhtiöiden kohdalla miettisin laajemmin sjijotuskeissiä kuin yleisen talouden tasolla. Supersyklinen yhtiö on supersyklinen ja kovin vähän verrattavissa esimerkiksi Nikeen tai McDonaldsiin, tai vaikka Harviaan.

Minusta on aika naiivia ja jopa vaarallista ajatella, ettei minkä tahansa omistuksen arvo voisi puolittua. Markkinapaniikissa isot kansainväliset pelurit lyövät reunamarkkinan laput laitaan aikalailla fundasta välittämättä.

Esim vuonna 2009 Konetta sai P/E luvulla <10.

2009 tammikuun pohjilla sai Konetta 7,01€/osake. 2009 huppunoteeraus oli 14,98.

2009 Vuosikertomuksesta voidaan todeta EPS:in olleen 1,84e ja osinkoehdotuksen olleen 0,65+0,65=1,3e.

P/E siis 3.8 - 8

Osinkotuotto tulkinnasta riippuen 4,3-18,5%

Inderes ennustaa Harvian -21 EPS 1,89e, joka on melkein sama kuin Koneella 2009. Jos Harviaa siis jostain syystä arvostettaisiin samoilla kertoimilla kuin Konetta tuolloin, olisi kurssi -80% nykyisestä. Ei siinä kauheasti lämmittäisi, vaikka indeksi tulisi vielä kovemmin tonttiin.

Itse yritän pitää nöyryyden markkinalla tai markkina opettaa nöyryyttä, kuten Jokke-pappa konsanaan. Ja tuohon aikaan Konetta alettiin kuitenkin pitää Suomen parhaana yhtiönä. Havaitsen hyvin paljon yhtymäkohtia Harviaan.

Osakekurssit otettu Yahoo Financesta.

EDIT: Korjattu typoja

Huonoja vuosia ja aikoja tulee toki kaikille siitä ei pääse mihinkään. Olet historiaan perehtyneenä varmasti huomannut, että paljon enemmän rahaa on hävitty olemalla poissa markkinoilta. Markkinalle on myös huomattavasti vaikeampi palata, jos sieltä lähes kokonaan poistuu. Sitten saattaa nuo edullisetkin ostopaikat mennä ohi, jos odottaa vielä aitoa romahdusta pörssin historiallisista tasoista: Hkin pörssin taitaa olla 15-16 p/e tienoilla. Defensiiviset hyvin kasvavat kuluttajayhtiöt siellä p/e 20 tienoilla.

Kirjoitin 2020 maaliskuussa että mahtavaa ostella Kemiraa 8€ ja sieltä löytyi heti karhuja että laskee vielä.

Uskon myös arvostuskertoimien palaavan lähemmäs historiallisia tasoja, mutta jokaista yritystä tulee katsoa myös erillisenä kokonaisuutena.

Rautaruukki syklisenä yrityksenä hieman huono verrokki Harvialle, joka on defensiivinen kuluttajayhtiö (toki myös b2b myyntiä). Mitä jos mitään romahdusta ei tapahdukaan ja markkina vetää vain henkeä. Jos kuluvan vuoden ennusteet osuvat Harvian kanssa lankulle, on arvostuskertoimet taas juostu kiinni ja ei olekaan kallista Hyvistä yhtiöistä joutuu yleensä maksamaan preemioita. Paitsi erikoistilanteissa, jollaista tunnut suurella varmuudella ennustavan. Minä en tiedä milloin seuraava oikea romahdus tulee jos on tullakseen.

Eihän täällä kukaan ei ole väittänyt, etteikö Harviankin arvo voisi puolittua? Ainakin itse kaipasin sille enemmän yhtiökohtaisia perusteita kuin korona- ja korkopelkoa.Tuon allehan voidaan niputtaa joka ikinen pörssiyhtiö.

Harvianhan piti sitä paitsi kyykätä jo materiaalihintojen noustessa. Sitä aiemmin kasvun piti tyrehtyä lyhyenä koronaboostina. Johto ei ole missän vaiheessa esittänyt yliampuvia lupauksia, paremminkin päinvastoin. Jos osakkeen hinta laskee, niin hyvä yhtiö ajaa vuosien saatossa kertoimet kiinni. Huono taas menee konkurssiin. Aika näyttää kuinka käy

Nimenomaan kypsän vaiheen yhtiöille, kasvuvaiheen yhtiöillä korkea tai negatiivinen P/E on vain normaali ominaisuus ja kuuluu asiaan.

Niin, sitähän ei tiedä. Johdon mielestä ei näy syytä miksi nykyinen taso ei olisi kestävä, mutta johdon on hyvä olla aina optimistinen. Yhtiö on kasvanut ja muuttunut paljon sekä myös covid on voinut muuttaa pysyvästi käyttäytymistä.

Finanssikriisissä Fed pelasti rahoitusmarkkinat. Pörssikursseilla kesti jonkin aikaa toipua siitä kuopasta

Finanssikriisiin verrattavissa oleva tilanne vaatii jonkin laukaisevan tekijän. Toki kaikenlaisia uhkia on, mutta niiden eskaloitumisen ennakoiminen onkin sitten toinen juttu.

Minusta nykytilanne tuntuu enemmänkin vuoden 2000 kaltaiselta. Silloinhan ilmat pihisi pois kursseista ilman dramaattisia mustia joutsenia.

Todella vaarallinen oletus tuo varallisuuden karttumisen kannalta, että seuraava romahdus menee tietyille tasoille. Toki jos takkia on valmis kääntämään tarpeen mukaan niin ei siinä mitään. Kukaan ei tiedä varmasti mihin markkina menee ja tuleeko pörssi ikinä menemään esimerkiksi näiltä tasoilta -20% indeksitasolla. Toki tälle voidaan jotain todennäköisyyksiä arvailla, mutta nekin ovat pelkkiä arvauksia.

Korostan, että en ole alan asiantuntija, mutta finanssikriisin ja koronakriisin menin pääosin täydellä osakepainolla. Onneksi koronassa ehdin limiitit kääntämään pienelle plussalle ennen rytinän alkua, mutta pääosin täytenä.

Harvian kohdalla on laiskaa argumentointia todeta vain että nykyinen tulostaso ei ole kestävä ja siksi homma tulee lässähtämään. Aihe siis itsessään on validi ja tärkeä, mutta tuon hokeminen ilman tarkempaa katsastusta on mielestäni vähintäänkin harhaanjohtavaa.

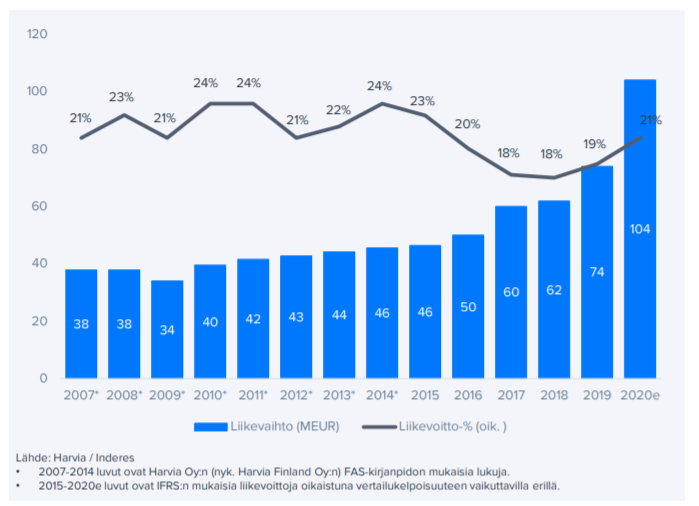

On selvää, että koronasta on saatu merkittävää boostia sekä liikevaihdon kehitykseen, että marginaaleihin. Tämä näkyy katsomalla esim. kilpailijoiden katteita ja kasvua - kaikki alalla ovat pärjänneet erinomaisesti koronan aikaan. Tässä ei ole varmasti mitään epäselvyyttä. Kysymys on, mikä on Harvian normaali taso?

Tätä pohtiessa on olennaista mielestäni katsoa marginaaleja pre-korona-ajassa. Harvia on käytännössä aina ollut alansa selvästi kannattavin yritys. Tämä siitä huolimatta, että yrityksen koko on ollut massiivisesti pienempi, eli skaalaedut ovat olleet vähäisempiä. Harvia on tehnyt jo pitkään, vuosien ajan >20 % liikevoittomarginaaleja ja korkeita ROE-lukemia (@Hajautta). Isoilla aloilla (TAM) tämä houkuttelisi isoja pelureita mukaan, mutta sauna- ja spa-ala ei nähdäkseni ole tällainen jo pelkän kokoluokkansa takia. Tämä jos joku on mielestäni Harvian suurin vallihauta: ala ei houkuta jättejä paikalle polkemaan katteita JA Harvia on kokoluokkansa ja levinneisyytensä puolesta alansa “monsteri”, joka luo pelkästään jo koon ja hankintaketjujen kautta skaalaetuja. Lisäksi pitkän historian osoittama korkea liikevoitto% osoittaa, että koko homma toimii (ja on toiminut) tehokkaammin kuin kilpailijoilla.

Mielestäni on erittäin perusteltua odottaa, että Harvia tulee hallitsemaan näitä samoja asioita jatkossakin. Nykyisessä 27-28 % liikevoittomarginaalissa on varmasti painetta, mutta uskon kyllä vakaasti tulevaisuudessakin > 20 % lukemiin, joku 22-25 % on täysin perusteltua.

Liikevaihdon kasvullekin on selkeitä ajureita, joista on jauhettu jo ties kuinka paljon. Valuaatiokysymys on sitten varmasti se, missä on eniten eriäväisyyksiä. Harvia ei ole immuuni makrotalouden romahduksille, joten tottakai hinta voi puolittua. Kuitenkin normaalissa taloussyklissä Harvian tapainen laatufirma TÄYTYY arvostaa korkeammalle kuin keskiverto Helsingin pörssiyhtiö (noin P/E 15x). Mielestäni P/E 20x on täysin kohtuullinen arvostuskerroin kun tämä nopean kasvun vaihe on ohi ja kasvu tasaantuu yksinumeroisiksi lukemiksi.

EDIT: Ketju on kyllä väärä tälle keskustelulle. Mielestäni Harvian omakin ketju voisi sopia tälle keskustelulle? @Johannes_Sippola@Sijoittaja-alokas ?

Olen jo aiemminkin kirjoitellut siitä, miten itseäni huvittaa kuinka paljon Harvia ja sen arvostus herättää porukassa tunteita. Yleinsä se menee niin, että tasaisin väliajoin karhut heräävät talviunilta ja muistuttelevat meitä muita siitä, että kohta lähtee Harvian tulos laskuun, kun korona helpottaa. Harvian tuloshan on noussut täysin kotoilun ansiosta. Sitten muistutellaan siitä, että kaikki suomalaiset uusivat saunansa viime kesänä, ensi kesänä kukaan ei osta kiuasta jne. Sillä ei ole mitään merkitystä, että Harvian liikevaihdosta/tuloksesta leijonaosa tulee ulkomailta…

Tällä kertaa varoittelujen perusteena on siis se, että vuoden 2019 tuloksella Harvian p/e olisi 100? Ja se, että kahden vuoden sisällä on tulossa pörssiromahdus, jolloin Harviaakin olisi tarjolla jopa -80%? Ai stna, täytyykin pistää ostohousut takaisin kaappiin…

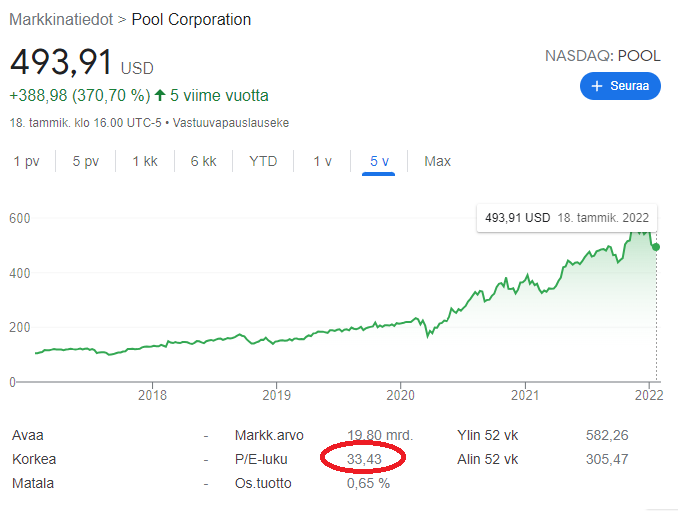

Aina löytyy näitä, joiden mielestä tämän alan kansainvälisen kasvuyrityksen PE pitäisi olla samaa luokkaa kuin sen oman kylän metallipajan tai piharakennusten hirsikehikoita valmistavan yrityksen. Peltipönttöjä taittelevaksi muuramelaiseksi metallifirmaksihan tämän monet edelleen mieltävät, ja tiukassa se on.

Alla tämän alan toisen kansainvälisen toimijan PE. Poolillakaan toki viimevuosien kasvu ei ole ollut yhtä kovaa kuin Harvian kasvu, ja ylipäätään suoraa verrokkia Harviallehan ei ole olemassa kuten ketjussa on monesti todettu. Mutta kotimaisiin metallifirmoihin tai vastaaviin en lähtisi Harviaa vertaamaan. Ja jos nyt pörssiä ylipäätään katsotaan, niin aika monella muulla kansainvälisellä yrityksellä (ja jopa ihan tuoreilla, joilla tulosnäytötkin on vielä tekemättä puolenkaan arvostuksen ansaitsemiseksi) luvut huitelee jopa eri sataluvuilla. Joten eiköhän moni muu tule aika paljon enemmän alas kuin Harvia, jos se musta päivä koittaa.

Koska korkojen nousu, inflaatio ja rotaatio ovat kaikkien mielessä tällä hetkellä, niin Inge_Widaren aivan oikean suuntaiseen, mutta minun näkemyksiin nähden liian suuren uhkakuvan maalaavaan viestiin korkojen noususta viitaten olisi mielenkiintoista kuulla, millaista koronnousua vaaditaan kenenkin mielestä siihen, että osakkeen hinta puolittuu. Nythän Harvia on tullut alas ~60 euron huipuista noin 50 euroon. Jonkinlaisena nyrkkisääntö olen itse pitänyt sitä, että 1% yhdysvaltojen 10 vuotisen velkakirjan tuoton nousu tarkoittaisi erittäin karkeasti 10% pudotusta osakemarkkinassa. Tämä ei tietenkään ole mikään tarkka eikä edes välttämättä oikea suuruusluokka yksittäisessä tilanteessa vaan kertonee suunnan suuruusluokan. Harvian tapauksessa jonkinlaista jarrua osakkeen romahtamiselle korkojen noustessa tuonee myös osinko. Osakkeen hinnan puolittuessa 25 euroon, tämän hetken osinko-% nousisi viiteen prosenttiin. Ihan lonkalta väittäisin vastaan, että riskittömän koron pitäisi nousta 5% yli, jotta Harvian hinnan puolittuminen olisi nykyisillä tiedoilla mitenkään järkevä skenaario. Tämä väite on sanottu sillä oletuksella, että liiketoiminnassa ei ilmene jotain merkittävää negatiivista. Tällä hetkellä riskittömän koron (US 10-year treasure yield) nousu 5% tuntuu vielä aika kaukaiselta skenaariolta. Vähän samanlaisia mietteitä tuosta Qt:n nykyhinnan puolittumisesta itsellä, vaikka siihen on enemmän perusteita oletettujen kassavirtojen ollessa suhteellisesti kauempana tulevaisuudessa, mutta tämähän on Harvia-ketju, joten ei siitä sen enempää.

Viime vuosina kylpyhuoneisiin ja saunatiloihin on panostettu aiempaa enemmän, vahvistaa myös kylpyhuoneratkaisuja tarjoavan Geberit Oy:n myyntiedustaja Kristina Närevuori .

– Myös porealtaiden ja paljujen kysyntä on ennätyksellistä. Niillä haetaan sitä kylpylätunnelmaa.

Närevuoren mukaan kylpyhuoneisiin on ryhdytty panostamaan kaikissa varallisuusluokissa.

Erityisesti varakkaammille spa-osastoista on kuitenkin tullut jopa välttämätön osa houkuttelevaa kotia tai huvilaa etsiessä. Tämän vahvisti Bo LKV:n kiinteistönvälittäjä Matias von Shcantz , jonka mukaan ostajat ovat yhtä vaativampia.

Myös Närevuoren mukaan ihmiset toivovat kotoaan etenevissä määrin luksusta.

– Kodista on tullut tärkeämpi ja ihmiset haluavat arkeensakin luksusta.

Eihän tässä voi kuin laittaa häränsarvet takaisin päähän ja odotella Q4-lukuja.

Minun mielestä on kohtuu turhaa vääntää siitä voiko Harvian kurssi tippua 50%. Kyllä voi, niinkuin ihan kaikkien muidenkin firmojen. Seuraava raju romahdus markkoilla on edessä päin. Kukaan ei tiedä koska se tulee, eikä kuin iso se on. Mutta siinä menee Harviat samaa matkaa kuin Qt:t ja Koneet jne.

Enemmän lisäarvoa tuo keskittyä itse yhtiöön kuin siihen että voiko romahdus tulla. Se tulee ja takuuvarmasti. Se on toki relevanttia että kun seuraavan kerran pörssi syöksyy, niin syöksyykö Harvian tulos ja liikevaihto ja jos niin mikä siihen on suora syy?