Markkinasentimentti vaikuttaa luonnollisesti osakkeiden hinnoitteluun, mutta arvo ja hinta ovat eri asia. Mielestäni sijoittajan ja analyytikon on hyvä tehdä näiden välillä pesäero, mutta luonnollisesti se ei aina ole helppoa etenkin jos oma arvonmääritys nojaa vahvasti verrokkeihin. Luonnollisesti hinta pörssissä on konsensus arvio arvosta, josta voi olla joko samaa tai eri mieltä.

5 tykkäystä

Hieman karhumaisia ajatuksia foorumille pureksittavaksi.

Nyt on nähty pidemmän aikaa erittäin hyviä kasvulukuja. Johto on todennut kasvun johtuvan aikaistetusta kysynnästä, terveysboomista ja kotoilutrendistä. Johto, kuten ei suurelta osin foorumikaan, mielestäni näe riskiä markkinasentimentin ja kuluttajien ostokäyttäytymisen muutoksessa. Yritysostoillakaan ei ihmeitä tee, jos markkina ei ole suotuisa. Muistakaa, että markkinan pitkän aikavälin kasvuennusteet ovat 5% luokkaa nousumarkkinassa.

Katsotaan tarkemmin kovan kasvun taustoja:

(Tiivistettynä: korona, kotoilu-/terveystrendi ja markkinoilla olevan rahan määrä/käyttökohteet)

Raha markkinoilla:

Kuluttajien rahan käyttö koronan aikana on ollut runsasta (pienen koronadipin jälkeen) ja suuntautunut materiaan. Palvelut/matkustaminen ovat olleet poissa kulukohteiden listalta.

Kun koronasta päästään, inflaatio ja/tai korot iskee niin odotatteko kuluttajan käyttävän edelleen yhtä paljon rahaa saunomiseen?

Korvauskysyntä:

Koronan alkaessa todettiin, että yritykset ja kuluttajat uusivat ahkerasti saunojaan. Korvauskysyntä on siis ottanu kovan boostin. Oletan, että tältä saralta on melko hiljaista muutaman vuoden.

Terveys- ja kotoilutrendit:

Huomioikaa, että saunominen on ollut trendikästä. Mitä kaikkea trendikästä sinä olet tehnyt, muttet voisi kuvitellakkaan tekeväsi enää? Saunomisen kulttuuri ei ole samanlainen ulkomailla (esim. Jenkit), mitä se on Suomessa.

Tulevaisuuden kysyntä saunomisen osalta voi siis jopa laskea, eikä niitä AHS saunoja välttämättä enää menekään markkinoille, niinkuin oli kaavailtu. Olen itse skeptinen varsinkin näiden kalliiden tynnyri-/ulkosaunojen kysynnästä ja korvauskysynnästä, mikäli trendit tai talouskasvu hiipuu.

Foorumilla kuitenkin uskotaan jatkuvaan kasvuun, joka ei hiivu vielä vuosiin. Nykyinen osakkeen arvostus on mielestäni kohtuullinen ja inderesin arvio optimistinen. Epäilen että kasvun hidastumisen merkkejä saadaan 2022 luvuissa.

Miten sinä olet punninnut riskejä? Miten osakkeen arvostus muuttuu jos taantuma tai lama iskee?

Riittävätkö yritysostot pitämään kasvua yllä?

Disclaimer: omistan itsekin Harviaa ja usko yritykseen on kova, mutta markkinan suhteen skeptinen.

53 tykkäystä

Kyllä näitä on tullut pohdittua ja varmasti moni muukin. Markkinasentimentin ja kuluttajien ostokäyttäytymisen muutosta ei voi kukaan varmasti ennustaa, joten aina on riskiä.

Korvauskysyntä on ottanut boostiin ja se on selvää, että näitä asennuksia ei tehdä tulevina vuosina, koska ne on jo tehty.

Trendit ja muotivirtaukset muuttuvat aina. Sitäkin on hankalaa ennustaa, miten saunomiset trendit menevät seuraavan 10 v aikana. Tällä hetkellä trendi on suotuisa.

Foorumilla on pohdintaa riskeistäkin. Osa kurssilaskun riskistä on jo realisoitunut kurssiin joten arvostus on kohtuullisempi kuin hetki sitten. Kasvun tasaantuminen lienee selviö. Kurssin kannalta isoin riski on keskipitkällä / pitkällä aikavälillä on, jos kasvu hiipuu tyystin tai ottaa takapakkia. Mutta tällaisesta ei ole mitään merkkejä tällä hetkellä.

Jos tulee lama tai taantuma, kaikki osakkeet kärsivät. Onnistuneet yritysostot pitävät hyvin kasvua yllä, kuten on nähty. Tietysti kysyntää tarvitaan. Ei kuitenkaan ole minun mielestä kovin todennäköistä, että saunomisen trendi ihan yhtäkkiä kääntyy nurin niskoin. Korona faktori ja maailman normalisoituminen jossain vaiheessa on minullekin kysymysmerkki.

Koska en osaa ennustaa, käytän taktiikkaa, että omistan hyvää yhtiöitä niin kauan, kun se on hyvä. Mukavinta olisi tietysti myydä ennen ongelmien ilmaantumista ath lukemista, mutta siinä on aina se riski, että oma näkemys ei osunutkaan ja myy hyvän firman väärään aikaan. ![]()

19 tykkäystä

Tähän oli joku lähde myös?

Millä tavalla ilmiselvää?

33 tykkäystä

Ihan samaa ihmettelen itsekin. Harvian kurssi pyöri joulukuussa noin 60e, eikä sanaakaan siitä, että kysyntä olisi laskussa, päinvastoin. Taisi Q3 yhteydessä tilauskanta olla ennätyssuuri…nyt kun kurssi on pudonnut noin 25%, niin johan alkaa tulla kaikenlaisia huhuja ilmiselvästä kysynnän hiipumisesta jne. Pari viikkoa ja Q4 julkaistaan, sen jälkeen olemme taas viisaampi

21 tykkäystä

Tuosta analyytikon aamukatsauskommentteihin. ![]()

40 tykkäystä

Kannattaa toki pitää mielessä että määräaikaisen sopimuksen jatkamatta jättämiseen voi olla muitakin syitä. Toki jos tähän oli jokin tarkempi lähde josta selviää että oli nimenomaan vähenevä tilauskanta niin mielenkiintoista olisi kuulla lisää.

Tässä muutamia mitä tulee mieleen. En ole missään nimessä tehdastyön ja tuotannon ammattilainen - nuorempana tuli tehtyä tehdashommia keikkaluonteisesti elektroniikkateollisuudessa - eli sisältää mutuilia toim. huom.:

- Tehdaslaajennuksen takia joitain koneita ei ole pystytty käyttämään täydellä teholla tms. ja jouduttu korvaamaan työvaihetta X manuaalisemmin “kiireapuna”.

- Tehdastyö ei oikeasti ole sellaista että kuka vaan siihen pystyy – varsinkin niin että jälki ja tehokkuus on hyvää. Määräaikaisia soppareita voidaan olla jatkamatta yksinkertaisesti sen takia että työntekijä ei ole hommaan sopiva.

- Vaikka kysyntä jatkuu vahvana niin tämä juttu on julkaistu juuri jouluaattona - tehtaalle on voitu ottaa kiireapua jotta saadaan enemmän toimitettua joulumyyntiin/jouluksi myytyjä asiakkaille ja normaalilla rekryllä hoidetaan sitten pikkuhiljaa henkilöstömäärän lisäys kun laajennus lähtee pyörimään.

EDIT: typoja korjattu

12 tykkäystä

Vähän ohueksi tässä edelleen jää se, miksi tuottovaatimusta (ja siten tavoitehintaa) on tarkistettu juuri nyt, eikä maltettu odottaa tilinpäätöstiedotetta, jolloin kuitenkin joudutaan ottamaan yritys heti uudelleen tarkasteluun.

4 tykkäystä

Viimeisin tavoitehinta ja samalla seurannan aloitushan tuli OP:lta marraskuussa, 59e. Tämä uusi Inderesin päivityshän on tuon OP:n kanssa samassa linjassa.

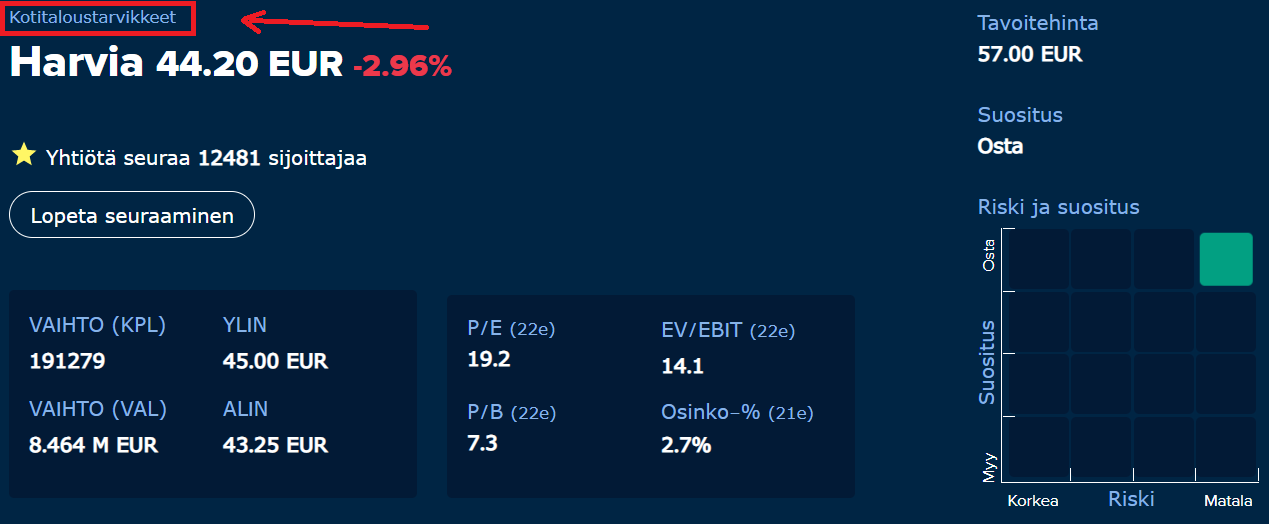

Kurssi on tälle aamua 44,2e.

Jos analyytikko sovittaa luvut laskeneeseen nykymarkkinaan ja päästiin nyt pulkkamäkien jälkeenkin 57 euroon ja suositus on luonnollisesti osta, niin eipä nyt oikein positiivisempaa uutista mielestäni tähän aamuun ![]()

Edit: Mielenkiintoista nähdä lähiviikkojen kehitys: Tänään tämä uusi päivitys, tiistaina OMXH25 listalle, ja Q4 on ovella.

40 tykkäystä

Edelleen palaisin kasvuennusteissa johdon viestintään. Pajuharju ja kumppanit ovat olleet todella varovaisia kasvun pysyvyyden ja kulmakertoimen arvioimisessa. Vasta aivan viime aikoina (2021 loppupuolella) on uskallettu kertoa ulos, että kasvunäkymä on hyvä myös tuleville vuosille.

Meneillään on tehdaslaajennuksia tai uusia aluevaltauksia kolmella mantereella. Aika lailla kaikki, mitä tehtaista on saatu puskettua ulos, on myyty. Investoinnit ovat huomattavat, eikä niitä tietenkään tehtäisi, ellei olisi näkymää pitkäjänteisestä kysynnästä.

Kysymys on luottamuksesta johtoon. Jos et usko, että Harvian orgaaninen kasvu on tukevalla pohjalla, miksi sijoittaa yhtiöön? Silloinhan johto on täysin pihalla kysyntäennusteiden ja pitkän aikavälin kannattavuuden suhteen.

Makropuhe on sinällään mielestäni turhaa, koska se koskee kaikkia yhtiöitä. Jos haluaa lähteä veikkailemaan kertoimien putoamista, miksi olla ylipäänsä mukana markkinalla? Koronaromahduksessakin kaikki tulivat alas pankkeja, vakuutusyhtiöitä ja teknoja myöden. Harvia on tämän päivän kurssilla hyvin maltillisesti hinnoiteltu. P/E on vain hivenen korkeampi kuin Apetitin tai Fiskarsin kaltaisilla kurssiraketeilla.

55 tykkäystä

Osui tuosta TJT:n kuvannosta yksi huvittavakin asia silmään. Ymmärrän kyllä että Harvialle ei oikein kategoriaa ole—> onko tämä sitten teknologia, rakennus- vai hyvinvointialan yhtiö, mielestäni sekoitus näitä kaikkia kolmea.

Mutta Harvian siivousliinoja, ämpäreitä, muovilaatikoita tai moppeja en ole vielä nähnyt, jollaiseksi tuon termin “kotitaloustarvikkeet” itse miellän ![]()

2 tykkäystä

Äläs nyt, selvästi kippoja tekee.

![]()

13 tykkäystä

Itse pidin kovasti Harvian johdon varovaisesta kasvuennusteesta. Mielestäni silloin pystyi lukemaan rivien välistä, että he tiedostivat ettei nykyinen kysyntä voi olla pysyvää. Kun tuo varovaisuus poistui nykyisessä markkinassa, aloin miettimään mistä johdon positiivinen näkemys voisi johtua.

Aiemmassa postauksessani avasin omia ajatuksiani. @lazyway avasikin omia näkemyksiään hyvin. Kaipaisin muiltakin lisää vasta-argumentointia. En toivo vastauksia, kuten: “sun vaan pitää uskoa” tai “katso menneitäkin lukuja”.

Kuulisin mielelläni lisää muiden perusteltuja näkemyksiä varsinkin, miksi Harvian nousu voisi jatkua ja miten olette huomioineet riskejä. Aasian markkinoista on ollut harmillisen vähän puhetta ja siitä kuulisin/oppisin mielelläni lisää.

Lisättäköön, että uskon Q4 lukujen olevan erittäin hyvät. 22Q1 luvutkin ovat varmaan ok.

Entä 2022 vuositasolla?

Todistakaa minut vääräksi niin pääsen taas heittelemään löylyjä hyvillä mielin.

4 tykkäystä

Tervehdys Haarumi!

Osattiin @Atte_Riikola kanssa odottaa ristiriitaista vastaanottoa eiliselle raportille, kun nostimme suositusta ja laskimme samalla tavoitehintaa. Analyysiä kuuluu haastaa, mutta ajattelin hieman avata meidän ajatuksenjuoksuamme tuossa taustalla ![]()

Jos aloitetaan suosituksesta. Analyytikon tehtävähän on luoda ylituottoa. Näimme Harvian osakkeessa merkittävää nousuvaraa suhteessa soveltamiimme arvonmääritysmenetelmiin, joten suosituksen nostaminen osta-tasolle vaikuttaa mielestäni rationaaliselta päätökseltä ylituoton maksimoimiseksi.

Entä tavoitehinta? Näemme edelleen merkittävää nousuvaraa nykytasolta, mutta nykyisessä markkinaympäristössä valehtelisin, jos väittäisin, että Harvian osake 65 eurossa vuoden päästä on yhtä houkutteleva kuin marraskuun alussa, jolloin edellinen raportti julkaistiin. Harvia ei elä tyhjiössä, ja esimerkiksi määrittämämme verrokkiryhmä on tullut alas 21 %. Lähtökohtaisesti verrokkien tuotto-odotus on näin ollen noussut, mikä tekee 65 euron Harvian osakkeesta suhteellisesti vähemmän houkuttelevan. Lisäksi markkinan tuottovaatimus on yleisesti kohonnut korkojen nousun seurauksena ja meidän onkin vaikea nähdä, että nyky-ympäristössä ja nykyisillä ennusteilla Harviaa hinnoiteltaisi 65 eurolla 12kk tähtäimellä.

Osakekurssin seuraamiseen liittyen Harvian osakekurssi tuli alas 26 %, verrokkien 21 % ja tavoitehintamme 12 %. Toki suunta oli sama, mutta kulmakerroin huomattavasti loivempi ja käytännössä viestimme, että hyväksymme aiempaa suuremman preemion verrokkeihin. Mielestämme otamme tässä hyvinkin vahvasti kantaa siihen, että osake on selvästi väärin hinnoiteltu ja näemme siinä merkittävää nousuvaraa nykytasolta.

Sauli laittoi kahvihuoneeseen vähän laajemman postauksen tavoitehinnoista, kannattaa lukea myös se: Inderesin kahvihuone (Osa 4) - #840 by Sauli_Vilen

202 tykkäystä

Kritiikki taisi kohdistua siihen, että tavoitetta veivataan näin lähellä tulosjulkistusta. Oliko sille joku syy?

Liittyisikö analyytikkovaihdokseen? Ts. sen vuoksi tehtiin uusi rapsa.

Näistä tavoitehinnoista oli keskustelua myös Qt-ketjussa ja mielestäni on ihan ymmärrettävää, että tavoitehintaa ruuvataan alaspäin markkinasentimentin jäähtyessä esim. korkojen nousujen seurauksena. Kuitenkin, mielestäni kuulostaa jotenkin selittelyltä (tai epäloogiselta), että tavoitehintaa ruuvataan alaspäin sen takia, että halutaan korottaa tuotto-odotusta. Tuotto-odotushan nousee automaattisesti kurssin laskiessa yhtiön tarinan/tulevien tuottojen näkymien samalla pysyessä muuttumattomana.

Vai onko tässä kyse enemmänkin siitä, että kurssin laskiessa, mikäli tavoitehinta pysyisi samana, nousisi tuotto-odotus jo epärealistisen korkealle nykyisessä markkinaympäristössä? Arvostan muiden kirjoittajien tapaan Inderesin analyysia ja itselleni Inderesin analyysit, mallisalkun liikkeet ja foorumi toimivat suurimpina triggereinä tekemiini osto- ja myyntipäätöksiin. Jotenkin tuo tavoitehinnan alentamisen perustelu tuotto-odotuksen parantamisella ei vaan istu omaan maalaisjärkeeni.

Sorry off-topic, taidan ostaa joka tapauksessa Harviaa, sillä uutenkin tavoitehintaan on tällä hetkellä 29%:n nousuvara ja yhtiö puksuttaa eteenpäin kuin juna.

12 tykkäystä

Markkinan myrkyissä mennään välillä ylös ja välillä alas. Mutta kapteenilla pitäisi olla jonkinlainen tilannekuva missä mennän. Mun mielestä on vaan hyvä että näitä raportteja tulee myös näinä epävarmona aikoina. Nyt voi taas vähän rauhallisemmin mielin odotella tulosjulkaisua. Sitten ollaan kaikki vähän viisampia.

1 tykkäys

Inderesin tavoitehintaan vielä… Palasin huvikseni takaisin seurannan aloitusraporttiin 6/2018, jolloin yhtiö miellettiin vakaasti kasvavaksi, hyvää osinkoa maksavaksi tasaisen kasvun yhtiöksi. (Silloin osakekurssi oli 6,00€ ja tavoitehinta 6,50€, suositus “lisää”). Syy palaamiselleni raporttiin oli se, että jos Harvia palaa kasvupyrähdyksen jälkeen takaisin tasaisesti 5-10% kasvavaksi yhtiöksi, palaako Inderes arvostamaan yhtiötä samalla logiikalla, kuin silloin alussa. Tavallaan olisi loogista palata alkuun, mikäli yhtiö palaisi matalan kasvun uralle. Mitä analyysi silloin sanoi?

Analyysin herkkyystarkastelussa pidettiin P/E-luvun hyväksyttävänä tasona tasoa 14. Herkkyystarkastelun neutraalissa skenaariossa EBIT-% oli 19% ja liikevaihdon kasvu 3,5%. Osinkotuotto oli yli 5% luokkaa.

Kaaviokuva osakkeen arvon muutoksista EBITin ja liikevaihdon kasvun eri yhdistelmillä on hyvin havainnollinen, mutta en tiedä, saako sitä laittaa tänne (tekijänoikeudet). Siinä eri kasvu-ja kannattavuusoletuksilla osakkeen hinnaksi saatiin joka tapauksessa 5,30-7,80 euroa.

Menneitä katselemalla saa siis käsityksen, millainen “takaisin matalan kasvun uralle -Harvian” arvostus voisi olla.

PS. DCF-mallissa Harvialla oli ylimääräinen, aika iso likviditeettipreemio (2,0%-yksikköä), jonka voinee ehkä poistaa tai ainakin pienentää, kun osakkeen likviditeetti on parantunut merkittävästi noista ajoista.

Edit. Laiskuuttani en jaksa laskea tavoitehintaa nyt ennustetulle tulokselle ja jollekin 14 luokkaa olevalle P/E:lle, voisi olla ihan mielenkiinotista laskea, mikä tavoitekurssi nykyluvuilla olisi

12 tykkäystä

Thomaksen ja Saulin viesteistä jo hyvin avautuvat taustat tavoitehinnan muutosten taustalla, mutta raportin ajoitukseen liittyen voisin vielä muutaman sanan mainita. Nyt analyytikkovaihdoksen myötä haluttiin tietenkin käydä huolella läpi Excelit, oletukset yms. asiat mahdollisimman pian. Samaan aikaan Harvian osakkeen tuotto-odotus oli kurssilaskun myötä noussut niin houkuttelevaksi, että päätimme reagoida siihen vahvemmalla näkemyksellä nyt samalla, eikä vasta tuloksen jälkeen.

Näin teknologiasektoria seuraavana analyytikkona olen jo vuosia yrittänyt painottaa, että suositus on käytännössä aina tavoitehintaa vahvempi kannanotto osakkeen arvostuksen suhteen (ainakin Inderesillä). Erilaisilla kasvu- ja kannattavuusoletuksilla voidaan päätyä hyvin erilaisiin lopputulemiin – tuottovaatimuksen tasosta puhumattakaan. Sitten pitäisi vielä pystyä arvioimaan piirretyn kasvunäkymän toteutumiseen liittyvät riskit. Tämän vuoksi myös kasvuyhtiöiden osakkeissa voidaan nähdä todella suuria liikkeitä, jos odotukset tuloskasvunäkymän suhteen muuttuvat tai jos sijoittajien riskinottohalukkuus muuttuu. Viime vuosinahan riskinälkä on ollut lähes jokaisella sektorilla korkealla ja kaukana tulevaisuudessa muodostuvista epävarmoista kassavirroista on oltu valmiita maksamaan jatkuvasti aiempaa suurempaa hintaa. Viime aikoina markkinoilla nähty tästä näkökulmasta mielestäni aivan tervettä jäähdyttelyä. Pitkäjänteisen sijoittajan kannaltahan tämä tarkoittaa vain parempaa tuotto-odotusta tuleville vuosille. Edellä läpikäyty liittyy osaltaan myös Harviaan, vaikkakin näkyvyys yhtiön tuloskasvuun on huomattavasti paremmalla tasolla kuin monissa teknologiayhtiöissä.

142 tykkäystä