Muutamia huomioita koskien kysyntätilannetta. Näiden perustella olisi hieman yllättävää, jos kysyntä olisi lässähtänyt yhtäkkiä joulukuussa.

Harvian johto ei tietenkään pysty makrotilannetta ennustamaan mutta ovat kuitenkin parhaiten kartalla itse yrityksen tilanteesta.

-Tuotanto-ja Hankintajohtaja Mika Suoja Keskisuomalaisessa 11.11.2021 kysyttäessä tulevaisuudesta “Näen että tämä on ollut vasta matkan alkusoinnut”

-Toimitusjohtaja Tapio Pajuharju Q3 webcastissa 4.11.2021 kysyttäessä marginaaleista: “I don’t see any major reason why they wouldn’t be sustainable”.

Samassa webcastissa: “Demand in the US has been normal, if not high”

Samasta: hän viittaa jo aiemmin tiedossa olevaan patterniin, jossa Q1 ja Q4 ovat vahvimmat. “I think that there is no major change in that respect and then on the profitability roughly the same ”

Talousjohtaja Vesterinen samassa Q3 webcastissa: “Yes, the future looks bright”

Myös samassa webcastissa: “investments in total will be something between 10 to 11 million for this year, and it is a record level for harvia but it pays out. We have calculated very well these investments with a quite short payback period”

2.12.2021 Harvia käynnistää omien osakkeiden oston jossa ostoaikaa 6 kuukautta. Tekevät kaikki ostot 3 päivässä noin 57-58 euron hinnalla.

edit: Ja kyllähän noille jo aiemmin mainituille Keskon joulukuun luvuille voinee antaa jonkinlaista painoarvoa. (Rakentaminen ja talotekniikka y-y: Suomi +25,5%, muut maat +17,6%)

Pakko nostaa framille Inderesin analyysista kohta " yritysostoilla on mahdollisuus luoda merkittävää omistaja-arvoa. Mahdollisuus on toki elämässä aina vaikka mihin, mutta tutkitusti yrityostoissa ostaja ei luo tilastollisesti omistaja-arvoa (etenkään merkittävää), koska myyjä tietää aina enemmän kohteesta. Tällainen heitto on melko triviaalia. Se, että edellinen yritysosto onnistui, ei tarkoita että näin tapahtuu seuraavankin kohdalla jos tässä sitä haetaan. Talenom tulee olemaan tästä hyvä esimerkki kun heidän liiketoiminta alkaa nyt hidastumaan yritysostojen seurauksena.

Kannattaa kuunnella viimeisin Boreo-video, jossa Antti J. ja Joonas käyvät läpi miksi Boreon kaltainen sarjayhdistelijä voisi olla houkutteleva ostaja monelle yritystään kauppaavalle yrittäjälle.

Harvia ei ole sarjayhdistelijä sanan varsinaisessa merkityksessä, mutta minun mielestä samoja teemoja kannattaa ottaa huomioon pohtiessaan Harviaa yritysjärjestelijänä.

Harvian yksikään järjestely ei ole toistaiseksi ollut mitään imperiumin rakentamista otsikoissa kirkuvin korkein arvostuskertoimin. Ollaan hankittu harkitusti sopivia palasia laajentaen tarjontaa, maantieteellistä peittoa jne. Ja ennenkaikkea näitä on hankittu erittäin kohtuullisin arvostuskertoimin.Esimerkiksi Kirami olisi ihan takuuvarmasti saanut isomman tukun rahaa joltain pääomasijoittajalta viimeaikojen menestyksen siivittämänä, mutta monesti nämä myyvät yrittäjät ovat jo käytännössä taloudellisesti riippumattomia, ja hintaa tärkeämpää on se millaisen uuden kodin yritys saa.

Ainakin oma vaikutelma on toistaiseksi se, että näitä tehdään vain erinomaisin perustein ja riittävän edullisin hinnoin. Muutan tietenkin mielipidettäni jos syitä ilmenee.

Harvia on osoittanut olevansa yksi helsingin pörssin laadukkaimpia yhtiöitä. mm. tähän ei ollut näkyvyyttä, kun Harvia listautu. Harvian nykyinen track-record puoltaa ainakin omassa salkussa isommat arvostuskertoimet kuin p/e 14-16 listautuessaan, kun kasvu palaa “normaaliin”. Omasta mielestäni P/E 20 on aika mieto arvostus Harvian kaltaiselle yhtiölle, jos helsingin P/E olisi 15. Onhan tuolla mm. KONE jota arvostetaan tälläkin hetkellä P/E 27… (ja kasvaa 3-4%/v).

Harvia on pörssihistoriansa aikan tehnyt jo useamman yrityskaupan, matalilla arvostuskertoimilla.

AHS

EOS (juuri ennen koronaa ja muistan kuinka täälläkin kritisoitiin kyseistä ajankohtaa ostolle!)

Kirami

Saunamax

Ja ennen pörssiin listautumistakin Harvia teki yrityskauppoja. Jos olet kuunnellut Harvian webcasteja (suosittelen!) tiedät, että Harvialla on aika tiukka seula yrityskauppoja ajatellen.

Mitä vielä tulee tähän uuteen yhtiöraporttiin, on se minusta aika huvittavia reaktioita aiheuttanut Aika törkeesti täälläkin vain tuijotetaan sitä TP .

Suuresti arvostamani analyytikot @Atte_Riikola ja @Thomas_Westerholm ovat hienolla matkalla. He ovat selvinneet muun muassa: @Petri_Kajaani :n valtaisan suurten saappaiden sovittelusta jalkoihinsa. Maailman hienoimman Sauna & Spa -alan yhtiön analyysin kirjoittamisesta. Tavoitehinta-kommenttimyrskyn läpi kulkemisesta.

Näiden erinomaisesti suoritettujen vaiheiden jälkeen todo-listalta löytyykin enää vain yksi operaatio. Se hienoin ja kaunein: Harvia-tuloslive.

Matka olisi tarjolla torstaina 10.2. klo 9.00 alkaen. Saako tämän jo merkata itselleen kalenterimuistutukseksi, @Verneri_Pulkkinen ?

Osari julkaistaan klo 9.00, mutta onko webcast taas tuttuun tapaan klo 11.00? En löytänyt tietoa mistään, IR-yhteystiedoissa on vain Tapsa ja Ari, enkä viitsisi tällaisella asialla heitä häiritä.

Nopea kommentti (oikolukutarpeen lisäksi) - minusta “taantuminen keskinkertaiseksi firmaksi” riskeissä oli vähän outo, omasta mielestäni yhtiö oli erinomaisessa iskussa tullessaan pörssiin, kannattavuus tällaiselle valmistavalle teollisuusyritykselle oli todella hyvä (olen reissussa niin ei ole niitä vanhoja papereita mukanani, että voisin tsekata luvut. Mutta luin ne paperit kyllä tarkkaan aikoinaan ennen sijoittamista).

Onhan yhtiö toki kasvanut hyvin kannattavasti sen jälkeen mutta kyllä “vanhallakin kannattavuudella” yhtiö mielestäni olisi hyvää tasoa. Toki tämä on puhdas mielipideasia, mikä kannattavuus kenellekin on hyvä, että voitte toki olla perustellusti asiasta eri mieltä

Nimitystoimikunta ehdottaa, että hallitukseen valitaan uudelleen sen nykyiset jäsenet Olli Liitola, Sanna Suvanto-Harsaae, Anders Holmén ja Hille Korhonen. Nimitystoimikunta ehdottaa, että uutena jäsenenä hallitukseen valitaan Heiner Olbrich.

Heiner Olbrichin lisäksi nimitystoimikunta on harkinnut ehdottavansa yhtä uutta jäsentä hallitukseen.

Nimitystoimikunta ehdottaa varsinaiselle yhtiökokoukselle, että hallituksen puheenjohtajaksi valittaisiin uudelleen Olli Liitola ja hallituksen varapuheenjohtajaksi valittaisiin uudelleen Sanna Suvanto-Harsaae.

Heiner Olbrich, s. 1965, toimi saksalaisen Mielen toimitusjohtajana sekä globaalista myynnistä ja markkinoinnista vastaavana johtajana 2011–2014, Adidaksen globaalista myynnistä vastaavana johtajana 2009–2010 sekä EMEA-alueen myynnistä vastavana johtajana 2006–2009, ja Roland Berger -konsulttiyrityksen strategiakonsulttina ja osakkaana 1995–2006, vastuualueena FMCG Practice Group, kuluttajatuotteet ja jälleenmyyntiliiketoiminta. Vuosina 1993–1995 Olbrich toimi saksalaisen kauppaketju Kaufhofin sisäisenä konsulttina ja projektipäällikkönä.

Olbrich toimii tällä hetkellä hallitusammattilaisena ja hänen nykyisiä hallitusjäsenyyksiään ovat ruotsalainen Björn Borg 2015–, Eckes-Granini 2018– ja Warsteiner Brauerei 2014–. Nimitystoimikunta on ehdotuksia tehdessään arvioinut, että Olbrich vahvistaa hallituksen asiantuntijuutta ja kokemusta kuluttajaliiketoiminnasta ja Keski-Euroopan jakelusta. Olbrich on Saksan kansalainen ja koulutukseltaan filosofian tohtori ja kauppatieteen maisteri."

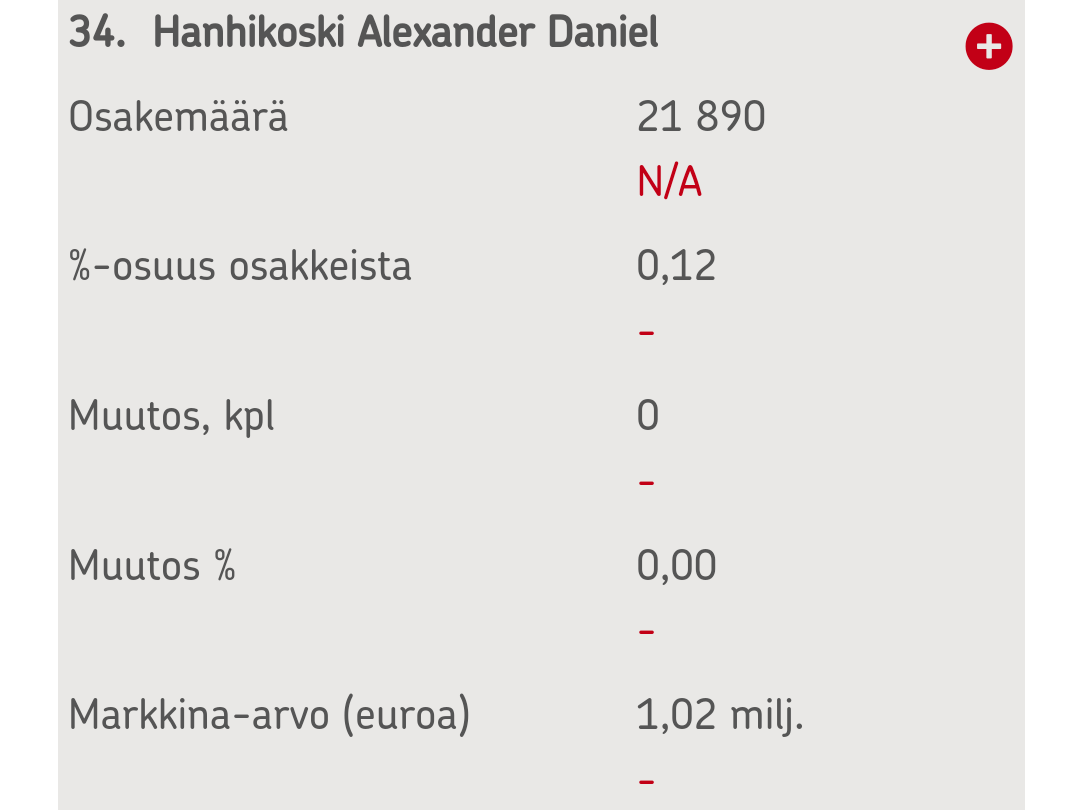

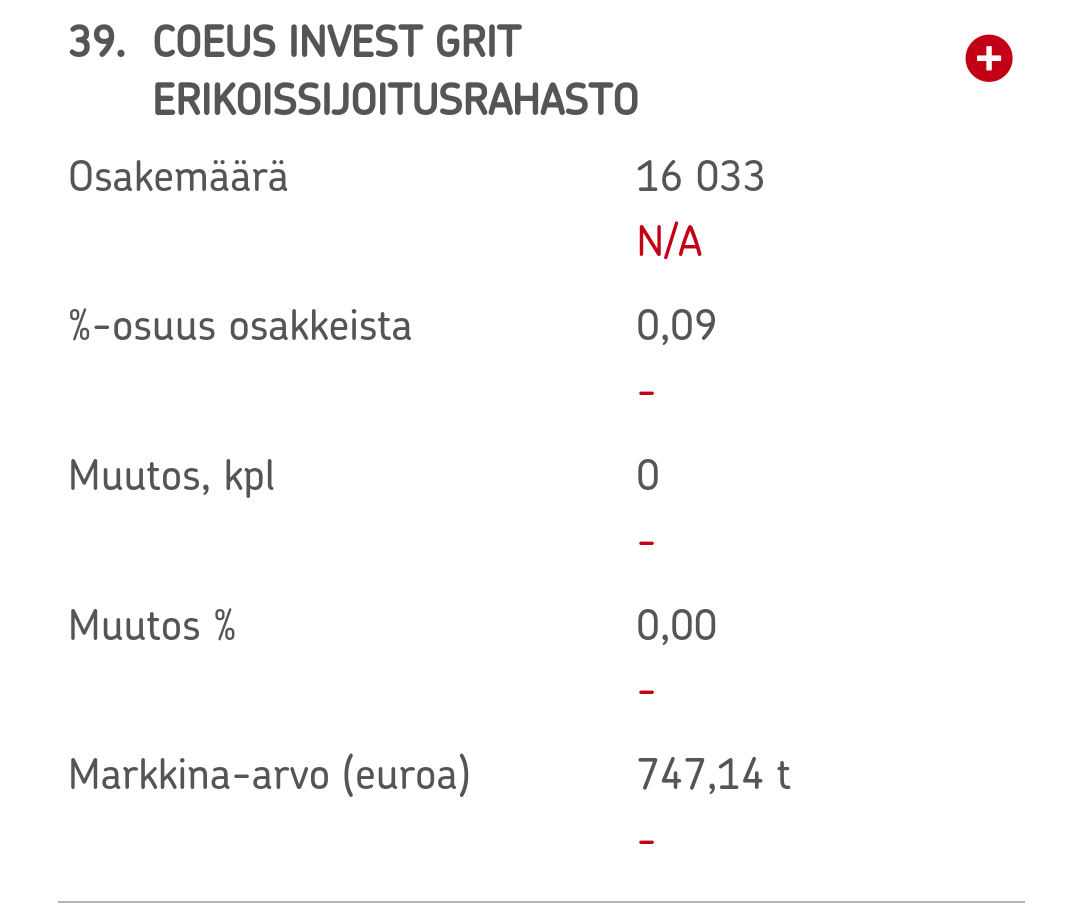

Tammikuun omistajalistauksessa ( Osakkeenomistajat - Harvia Group )

, jonkun verran muutoksia siihen suuntaan, että ulkit vähentäneet korkeaa omistustaan ja kotitaloudet lisänneet.

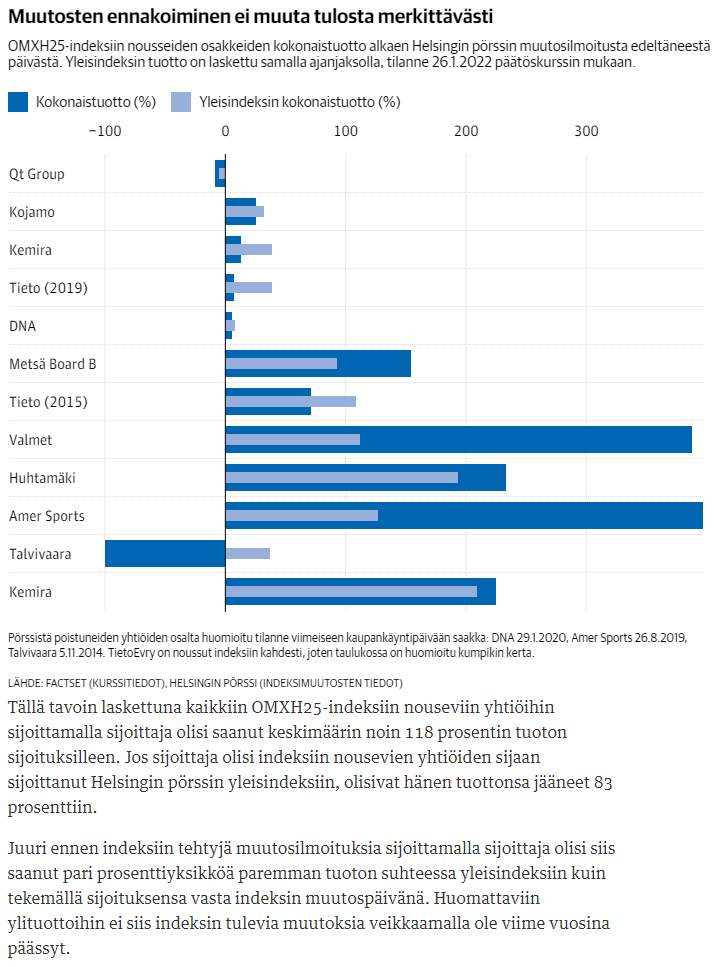

Tässä jutun loppulaskelma indeksiin nousseiden yhtiöiden osalta: Sijoituksen tuotto vrt. indeksi, mikäli sijoitus yhtiöön on tehty indeksiin nousua edeltäneenä päivänä:

Lyhykäisyydessään voinee todeta osakkeille käyneen vaihtelevasti, toiset nousseet ja toiset laskeneet ja tuskin se nosto OMXH25-indeksiin on ollut se merkittävin tekijä.

Ehkä yllättävää on kuitenkin se, että indeksiin ei kovin usein ole muutoksia kuitenkaan tullut. Ei edes joka vuosi. Esimerkiksi jutun lopussa on listaus, jonka mukaan 2017 vuonna ei indeksissä yhtiöitä vaihtunut lainkaan ja suurimpana osana vuosista yksi yhtiö nousee ja tippuu. Kahden yhtiön vuosia ollut 2010-vuodesta lähtien vain 2019 ja nyt tuleva 2022.

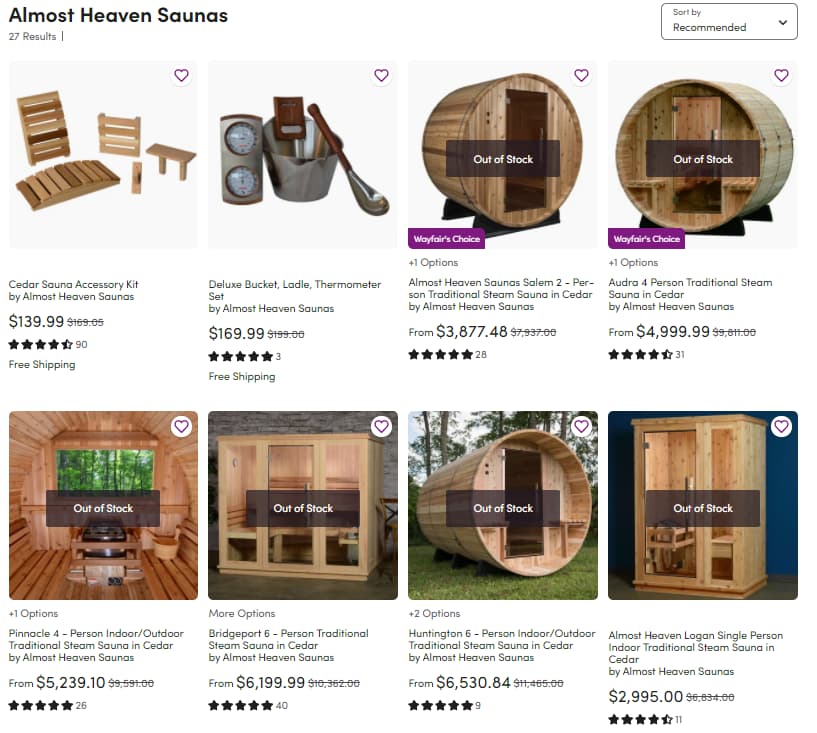

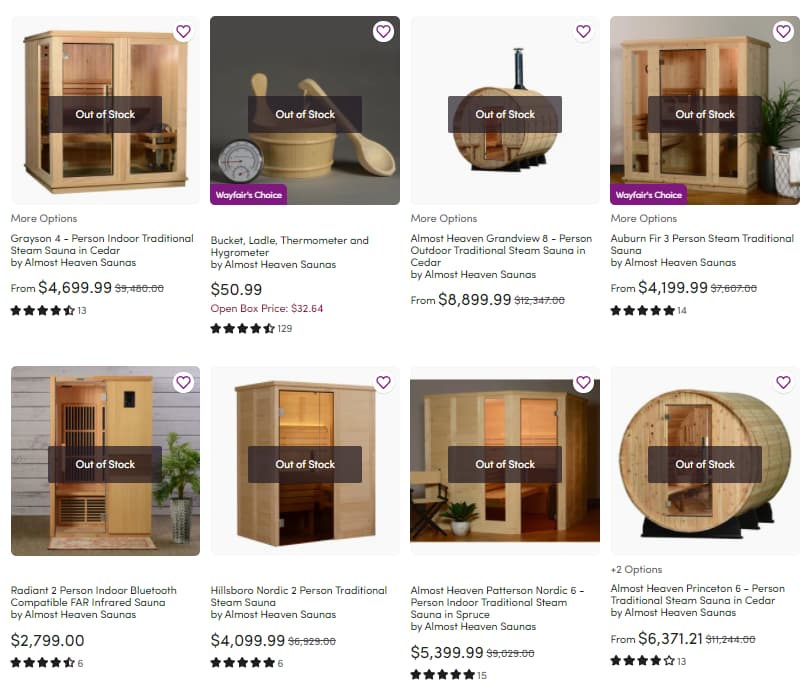

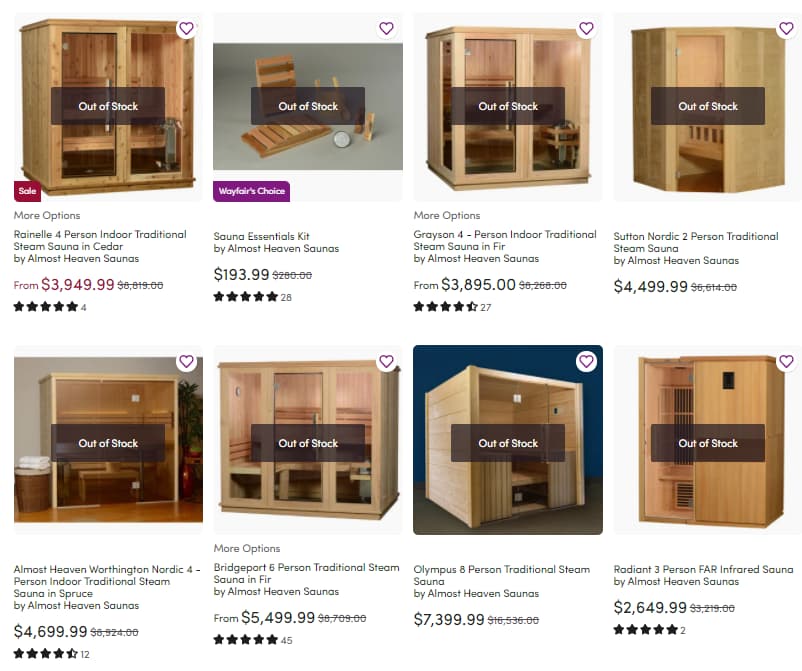

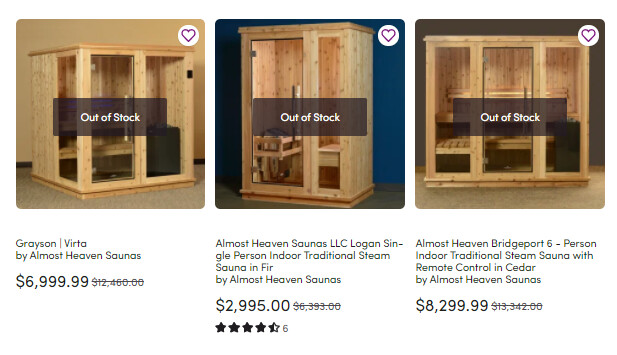

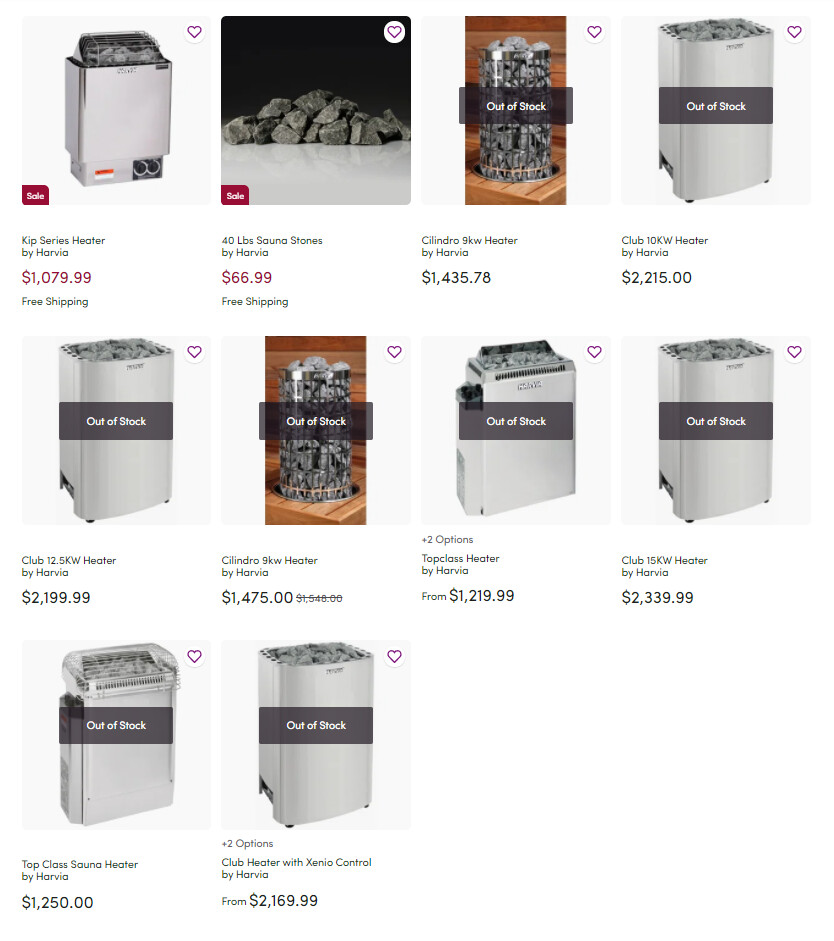

Wayfairin sivuilla kaikki saunamallit Almost Heavenilta loppuunmyyty - siis kaikki… mietin hetken että voiko pitää paikkansa vai onko tässä joku feelu? Vai näyttääkö se vain näin pitkien toimitusaikojen vuoksi, @Saapasjalkakissa voi korjata kun on näitä enemmän seurannut

Täysin vastaava tilanne näyttää olevan ainakin Home Depotilla. Jokainen AHS:n tuote loppunmyyty, kun taas kilpailijoiden tuotteita löytyy varastosta. Costcon puolella “out of stock” merkintöjä ei vaikuttaisi olevan ja toimituksia luvataan ymmärtääkseni aika normaalilla, noin 4 viikon aikamääreellä.

Kysymys lieneekin, onko kyseessä positiivinen vai negatiivinen asia. Tuuttaako uusi tehdas jo tavaraa täydellä teholla, eikä kysyntään kyetä siltikään vastaamaan? Onko tuotannon käynnistämisestä aiheutunut häntää tilauskirjaan, jota nyt pyritään kuromaan umpeen vai yskiikö tuotantoketju?

Jos tästä jotain voi päätellä niin kysyntää on, mutta toivotaan että tilanne ei johdu tarjonnan putteesta.

Lisätään vielä: kävin Home Depotin tilannetta läpi noin viikko takaperin ja silloin tuotteita oli normaaliin tapaan. Nyt ei ole ensimmäistäkään saunaa saatavilla.

Mietin samaa. AHS:n omalla sivulla “Thank you for visiting Almost Heaven Saunas. Our current manufacturing lead time is 6-8 weeks with additional time for shipping and handling.” (oli täällä jo aikaisemminkin). Se mikä varmaan ainakin on positiivista, että Harvia pyrkii myymään ja toimittamaan itse suoraan kuluttajalle ilman vähittäiskauppaa mikä nostaa katteita kun yksi välikäsi poistuu. Oma tuntumani sanoo että tehtaalta myydään kaikki ulos mitä pystytään tekemään ja pyritään palvelemaan asiakkaita niin hyvin kuin pystytään - mutta koska oman sivuston kautta tulee tilauksia paljon ei kaikkia vähittäiskauppoja pystytä palvelemaan niin hyvin kuin pitäisi. Kysyntä on varmasti kovaa mutta tarjonta on kysymysmerkki itsellekin → onko komponentteja ollut saatavilla ja miten uuden tehtaan ylösajo on onnistunut?