Tässä Sijoitustiedon artikkelissa on myös mielenkiintoista ylätason pohdintaa Harvian pitkänaikavälin taloudellista performanssista eri skenaarioissa.

47 tykkäystä

Karhut leikkailee tosiaan tavoitehintaa ja tuli sieltä uutta raporttiakin sen tueksi premiumeille.

https://www.inderes.fi/fi/lisaa-loylya

61 tykkäystä

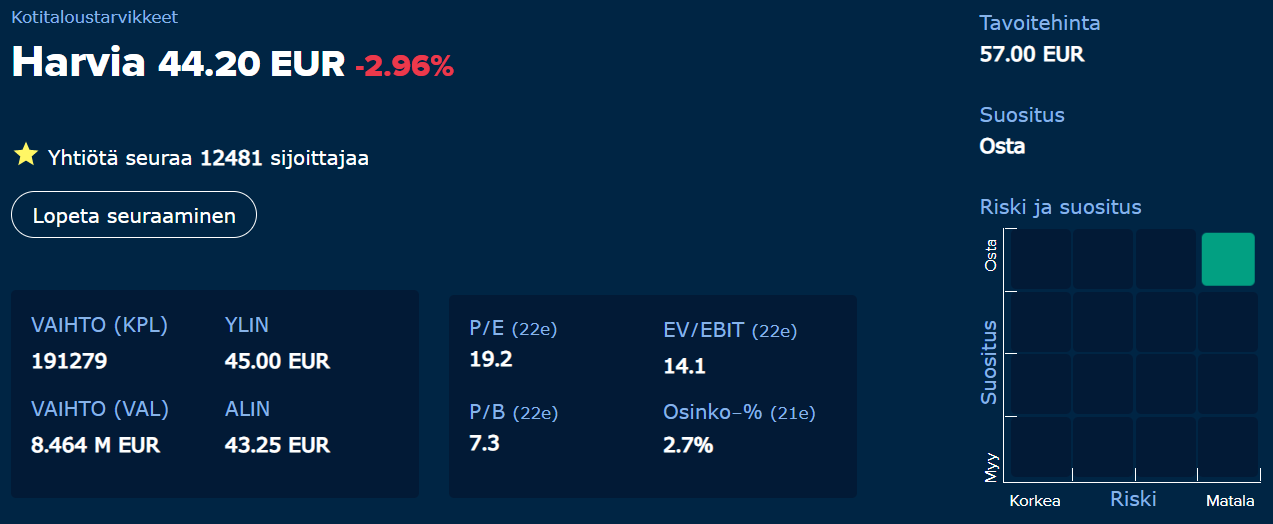

Tavoitehinta siis laski 65 eur → 57 eur, mutta suositus kääntyi Lisää → Osta.

Mielenkiintoista nähdä miten tähän markkinat reagoi.

51 tykkäystä

Ihan hyvä setti kyllä, hyvin pitkälti samankaltainen on oma “base-skenaario” pl. että olen itse yrittänyt saada mukaan hieman epäorgaanistakin kasvua. Joistain nyansseista olen hieman eri mieltä mutta kokonaisuudessaan oikein hyvä setti!

Ei tuossa ole mitään negatiivista itsessään ja tavoitehinnat on ihan yhdentekeviä. Tuottovaatimus vain nousi, that’s it. Se ehkä oli hieman ihmeellistä että Inderes ei malttanut odottaa paria viikkoa tuohon tulosjulkkariin.

EDIT: @enska tuottovaatimuksen nousu, mikä on minun mielestäni vain hyvä asia.

30 tykkäystä

Tässä on myös vaihtunut analyytikko. Ihan luonnollistakin että silloin vaihtuu myös tavoitehinta.

16 tykkäystä

Nämä tavoitehintojen muutokset hetkittäisen pörssikurssin mukaan on Inderesin se puoli, mistä en itse välitä. Tavoitehinnan laskua perustellaan laskeneilla kertoimilla ja muuttuneella markkinalla. Sitten kuitenkin aina muistutellaan, että hinta on 12kk eteenpäin katsova.

Harvian kurssi oli 4.1 60 euroa. Nyt 14 pörssipäivää myöhemmin ollaan 44 euron tasossa ja inderesillä tulee kova kiire laskea hintaa, että se vastaa kurssia. Sama tapahtui viimeksi koronan alkaessa, jolloin Harviaa sai hyvästä alesta ja tavoitehinta tiputettiin vastaavasti alas.

Ostitko Harviaa vajaa vuosi sitten toukokuussa ja hinta oli mielestäsi kohdallaan? Hinta oli tuolloin sama 43e-44e.

Tämän jälkeen on jotain pientä tapahtunut:

-Harvia osti Kiramin

-Q2 liikevaihto kasvoi orgaanisesti 60%, yhteensä 83%

-Q3 liikevaihto kasvoi orgaanisesti 42,5% yhteensä 65,1%

-Harvia osti Sauna-Euroxin

-Harvian laajennukset/investoinnit Muuramessa, Jenkeissä, Kiinassa, Romaniassa ja Saksassa valmistuvat

-Harvia julkaisee jakelusopimuksen Japaniin, jossa avataan 50 näyttelytilaa.

-Harvia ostaa Muuramessa naapuritontin halleineen

-Historiallisesti vahvimmat Q4 ja Q1 ovat tulossa julkistukseen.

-Harvia nousee omxh25 indeksiin.

Kaupankäyntitilastojen mukaan kotitaloudet ovat jatkaneet Harviaan luottamista ja todennäköisesti osakkeenomistajien lukumäärä kasvaa taas. Tämä tekee hyvää brändille.

Edit: vielä tämä @Verneri_Pulkkinen mainio pointti.

342 tykkäystä

Tavallaan tuon Harvian tavoitehinnan muutoksen alaspäin ymmärrän kyllä hyvin, markkinasentimenttikin ratkaisee tässä varmasti ja nythän kyllä tiedetään että mikä tämän hetkinen sentimentti markkinoilla on.

Sitä taas en oikein ymmärrä että juuri nyt heti tekivät muutoksen kun aikaa olisi ollut enää pari viikkoa seuraavaan raporttiin, omasta mielestä olisi ollut järkevää kyllä odottaa sen aikaa ja vasta sen jälkeen antaa uusi suositus.

23 tykkäystä

Mielestäni on todella suoraselkäistä toimintaa analyytikolta laittaa se tavoitehinta mihin on rehellisissä laskelmissaan päätynyt. Tämä lisää luottamusta toimintaan; ei mennä foorumilaisia miellyttäen.

Muistakaa kuitenkin sijoittajatoverit että Inderesin tavoitehinnat eivät vaikuta yrityksien liiketoimintaan. Itse omistan Harviaa luottavaisin mielin ja lisääkin on tarkoitus tankkailla.

39 tykkäystä

Olisiko ajatuksena ollut katsoa ensin Fedin päätös ja tehdä sitten muutoksia?

Samalla ihmettelen tosin itsekin, että miksi sitä tavoitehintaa muutetaan, kun aina käsketään lukemaan analyysia eikä katsomaan tavoitehintaa ![]()

5 tykkäystä

Markkinoilla arvostuskertoimet heiluu lyhyellä, sekä pitemmällä aikavälillä ja se on normaalia.

Markkinasentimentti on heikentynyt merkittävästi vuoden takaisesta ja kertoimien supistuminen tuo mahdollisesti myös turvamarginaalia, mikä on hyvä asia.

DCF laskelmatkaan ei ole mitään absoluuttisia totuuksia osakkeiden käyvästä arvosta, sillä DCF laskelmaa voi näpelöidä haluamaansa suuntaan muuttamalla esimerkiksi tuottavaatimusta (esim. kuten tässä tapauksessa).

Ehkä raportin ajankohta oli hieman outo, sillä Q4 tulosjulkistus on tässä kulman takana, mutta analyytikon vaihdos välissä ja saadaan tulevaan julkistukseen hilattua näkemystä vähän alaspäin ja tarvittaessa sitten nostaa tavoitehintaa.

Itse olen ihan luottavaisin mielin omistaja näillä hinnoilla, sillä odotan SJK tavoin myös hieman korkeampaa tulosta mitä esimerkiksi Inderes ennustaa. ![]()

Nostaisin myös esille samat pointit mitä SJK tuossa aiemmin mainitsi!

23 tykkäystä

KalleH kanssa lähes aina samoilla linjoilla. Tähän kuitenkin kommentoin, että kaiketi tavoitehinnan pitää olla johdettu yhtiön tekemisistä/arvosta markkinoilla eikä ns. naamakohtainen arvio. Toki jokainen henkilö lukee ihan numeroitakin eri lailla niin kuin tämäkin palsta osoittaa ![]() , tämä siis ihan vain kommenttina.

, tämä siis ihan vain kommenttina.

1 tykkäys

Täällä on ollut hyviä ajatuksia jne., mutta pidetäänkö keskustelu laadukkaana, joka sopii Harvia-ketjuun. Ihan kaikki tavoitehintajutut eivät ehkä sovi ihan tähän ketjuun, täällä on aika paljon “lippu heilunut” ![]() sekä on tullut toivetta, että tavoitehintakeskustelua voisi käydä myös toisaalla, jos se ei tuo pahemmin lisäarvoa Harvia-ketjuun.

sekä on tullut toivetta, että tavoitehintakeskustelua voisi käydä myös toisaalla, jos se ei tuo pahemmin lisäarvoa Harvia-ketjuun. ![]()

Ehkä enemmän laadukasta lisäarvoa tuovaa keskustelua tänne Harvian ketjuun kuin ehkä liiallista tavoitehintakeskustelua(?). En sano, että kaikki tavoitehintakeskustelu on turhasta, mutta ymmärrättehän, mitä ajan takaa?

Kiitos! ![]()

40 tykkäystä

Se on varmaankin ihan luonnollista että tavoitehinnan muutos aiheuttaa keskustelua keskustelupalstalla?

39 tykkäystä

TH:n lasku johtuu:

- korkeammasta WACC:ista (fair enough, korothan nousee)

- viimeisien vuosien vapaiden kassavirtojen sekä päätösarvoa on korjattu alas: tämä varmasti selittyy sillä että firmaa seuraa uusi analyytikko ja LT ennusteet eivät ole niin härkämäisiä

Whatever. Mielestäni ihan normaalia toimintaa. Tässä moni ihmittelee miksi nyt? No varmasti sen takia että Harvia on ylimyyty, niin iskeä se OSTA logo nyt näyttää hyvältä. Timing. Joten why not. Faktaksi jää kuitenki se, että Harvia on ihan oman luokan firma (Qt:n kanssa), ja oma mielipide on se että Harvia tulee ylittämään Analyytikon LT ennusteet. Hyvä minulle siis, koska pääsen tankkaamaan.

48 tykkäystä

Vasta äskenhän täällä vielä vakuuteltiin että korkotasolla ei ole mitään vaikutusta Harviaan ![]()

Tällä TERMillä on osakkeen kurssilla kyllä varaa tulla paljon alas jos WACC nousee, riippumatta onko bisnes inflaationkestävää vai ei. Toki moni vaikuttaa olevan sitä mieltä että Harvia on hyvä bisnes, että siitä kannattaakin maksaa preemiota muuhun markkinaan, eli onhan se mahdollista että Harvia saa ns. “Vaisala-kertoimet” ja pystyy ylläpitämään keskimääräistä korkeampia arvostuskertoimia suomalaisten sijoittajien keskuudessa. Ellei sentimentti muutu, niin parhaat päivät kuitenkin vaikuttavat olevan nyt takanapäin ja kasvu alkamassa hidastumaan lähitulevaisuudessa.

48 tykkäystä

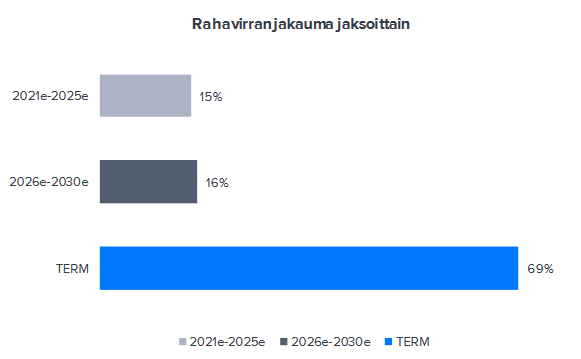

En ihan ymmärtänyt tätä kohtaa, viittaatko siis osakkeen tuotto-odotukseen tai liikevaihtoon?

Sit toinen kysymys perään, eikö TERM tyypillisesti muodosta kolme neljäsosaa hinnasta? Ei toi 69% ainakaan heti iskenyt silmään, mut en ole niin kokenut DCF mallien kanssa. Jos joku fiksumpi vois selittää, onko tuolla TERMillä myös suuria eroja eri sektoreiden kesken?

6 tykkäystä

Molemmissa. Kaikki kunnia johdon tekemiselle, mutta eiköhän nämä 50%-70% kasvut jää kertaluontoisiksi suorituksiksi ja yhtiöiden arvostuskertoimet yleisesti lähtevät laskuun, kun korkotasoja nostetaan ja ylimääräistä rahaa aletaan imuroimaan pois markkinoilta. 70% TERMissä ei ole normaalia, vaan tuottomurha, ja hyvä esimerkki kuinka sairaaksi sijoitustoiminta on 20-luvulla mennyt.

18 tykkäystä

Foorumilla on luonnollisesti aika monia mielipiteitä eikä yhtä konsensusta. Olisiko tämä vakuuttelu ollut enemmän yksittäinen mielipide?

Kasvu toki laskee, kun se on ollut lähes jotain 3 digitaalin luokkaa. Harva yritys voi jatkaa vuosikausiin sellaista kasvua. Mutta odotetaan nyt rauhassa Q4 rapsa. Sieltä tulee vähän lisää faktaa eikä tarvitse yrittää ennustella.

Analyytikon tavoitehinta on yksi mielipide. Nyt vaihtui analyytikko ja samalla mielipide.

20 tykkäystä

Harvia on muuten esimerkki yhtiöstä, jonka kohdalla en ole kovin huolissaan korkeasta terminaalin painosta DCF-laskelmalla. Yhtiö on vasta 70 vuotta vanha, eiköhän se tästä jatka vielä ainakin toiset mokomat.

Inderesin DCF:n EBIT 2022e-2030e CAGR-% on noin 4%. Ei mitään superhärkäistä, sanoisin. Voin näin meidän kesken kertoa pienen salaisuuden, että tuo ennustettu 2030 liikevoitotaso tullaan saavuttamaan huomattavasti aiemmin. ![]()

Omissa kirjoissani Harvia on vasta kasvupyrähdyksen alkupäässä, vaikka suhteellinen kasuvauhti tästä toki tuleekin maltillistumaan.

Saunan tunnettuus on maailmalla vasta ihan lapsen kengissä, ja tilaa vahvalle orgaaniselle kasvulle tulee olemaan vielä vuosikymmeniä. Tähän päälle tasaisin väliajoin arvoaluovia yritysostoja ja tuotto-odotukseni on kohtuullisen hyvä vielä pitkäksi aikaa.

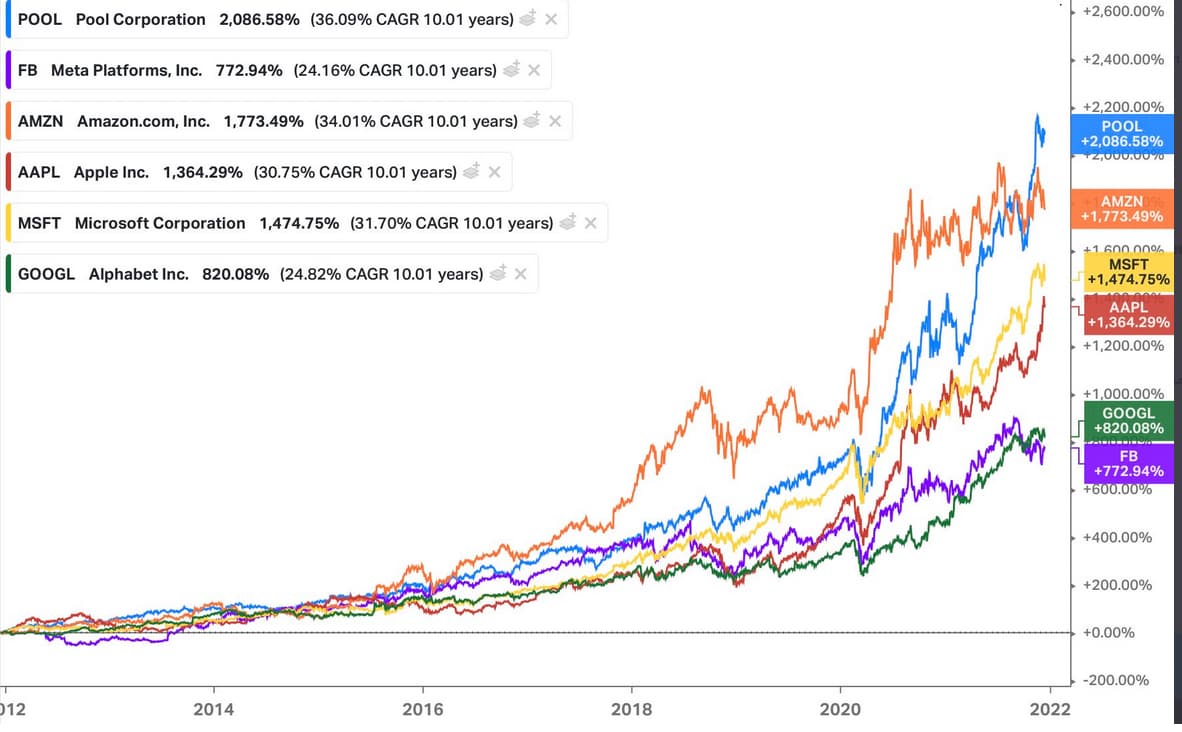

Tässä kiusaksi verrokki Poolin viimeiset 10v. Harvian ekat kymmenen vuotta IPO:sta tulee tuon toki pesemään.

54 tykkäystä

Itselläni ei ole Premiumia, olisi mukava tietää tarkemmin, mikä osa DCF:ssä muuttui, jotta WACC nousi? VIeraan pääoman kustannus? Jos muutos oli jotain yleiseen markkinasentimenttiin tai korkoennusteisiin liittyvää, tuleeko tämä muutos koskemaan myös muita Inderesin analyyseja? Vai pelkästään Harviaa?

Nyt en kyllä ymmärrä miksi muutos pitää tehdä nyt, kun 10.2. tulee tilinpäätöstiedote. Toki analyytikon vaihto voi varmasti vaikuttaa näkemykseen, mutta jotenkin olettaisin sen muutoksen tulevan itse yrityksen ennusteen kautta. Kai näkemyksen esim korkotason kehityksestä voisi olettaa olevan Inderesillä enemmän tai vähemmän kollektiivinen.

Markkinasentimentin muutos…no joo, vaikuttaa varmaan kyllä. Mutta se on vähän kauniimpi ilmaus sille että tavoitehinta seuraa kurssikehitystä. Olisiko WACC:ia muutettu juuri nyt, jos kurssi ei olisi ottanut turpaan muutaman viime viikon aikana näin pahasti?

Väistämättä tulee mieleen että tavoitehinnalle pitää tehdä tässä kohtaa jotain, koska jos tilinpäätöstiedote olisikin positiivinen yllätys, olisi vaikeaa nostaa tavoitehintaa joka on jo valmiiksi niin kaukana kurssin yläpuolella. Pieni viilaus tässä kohtaa antaa vähän liikkumavaraa tilinpäätöstiedotteen lähestyessä. Toki pelkkää spekulaatiota, mutta en keksi järkevää syytä tällaiselle peliliikkelle tällaisessa ajankohdassa.

14 tykkäystä