Toivottavasti ostaisivat, minulle kelpaisi että ostaisivat ihan mitä tahansa millä vaan saadaan viivan alle jäämään enemmän rahaa. ![]()

8 tykkäystä

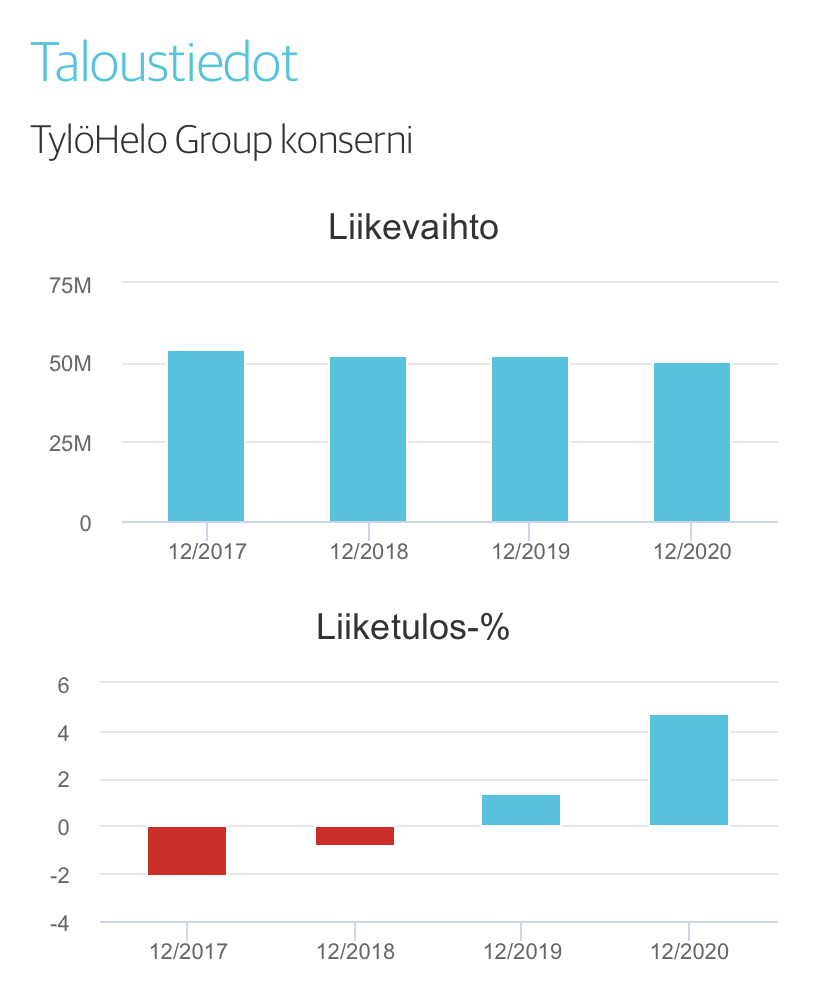

Tuli sama mieleen. Onhan Tylohelo kuitenkin n. 1/4 Harvian kokoluokasta kun mitataan liikevaihdolla. Ei nämä kyllä tulosta näytä tekevän ihan samaan tahtiin ja kasvukin ollut kovin tasaista. Onko joku löytänyt Klafsin lukuja. Olisi mielenkiintoista verrata Harviaan…

14 tykkäystä

Klafsin ostaneen pääomasijoittajan sivuilla liikevaihdoksi on listattu 115 MEUR v. 2020.

5 tykkäystä

TylöHelo kauppa toisi ainakin lisää tehdaskapasiteettia Harvialle Hankoon kuin Tylön puolelta Ruotsiinkin.

Oleellinen kysymys mahdollisen hankinnan kanssa itselleni on toisiko tämä kauppa Harvialle jotain uutta osaamista tai maantieteellistä peittoa mitä talosta ei jo tällä hetkellä löydy?

Tylöhelon historiasivuston puolella siellä nostetaan esiin perinteinen sauna kuin höyrykin, ovatko nämä sellaista osaamista mitä Harvialle ei ole jo tällä hetkellä talossa?

Infrapunasaunoista on ollut paljon puhetta ja niitä löytyy tyloltakin, designin puolesta nämä muistuttavat todella paljon Harvian omia tuotteita joten sen puolesta tähänkin löytyy jo osaamista talon sisältä.

Tuotekatalogi ja maantieteellinen peitto ovat käsitykseni mukaan suhteellisen identtisiä Harvian kanssa, joten mitään uutta ei tällä kaupalla oltaisi taloon saamassa.

Tällöin kaupan suurin lisäarvo olisi tehdaskapasiteetin lisäys ja mahdollinen tehostus kun Harvia pääsisi ajamaan omat toimintapansa sisään tehtaalle jolloin viivan alle jäisi muutakin kuin miinusta.

Harvian aikaisimmilla kaupoilla on ollut jokin logiikka jolla on laajennettu omaa tarjontaa tai maantieteellistä kattavuutta (EOS korkeamman hintaluokan saunat, Kirami paljut ja saunat, Sauna-eurox kivet ja kiukaat, AHS yhdysvallat ja tynnyrisaunat, Sentiotec Keski-Eurooppa ja tuoteporfolion monipuolistaminen).

Tämä kauppa ei sen puolesta istuisi mielestäni ollenkaan siihen malliin mitä Harvia on yritysostoiltaan hakenut ja pitäisin kauppaa erittäin epä-Harviamaisena.

Ei se tarkoita että kauppa olisi välttämättä huono jos hinta on kohdallaan ja toimintoja saadaan tehostettua, mutta mieluummin näkisin tämän tyyppisen laajenemisen tehtävän orgaanisten laajennusten myötä jossa ei ole riskejä yrityskulttuurin yhteentörmäyksistä ja muista. ![]()

53 tykkäystä

Sunlighten tai Health Mate voisivat olla tuohon Harvian malliin sopivimpia kohteita. Kumpikin on ymmärrykseni mukaan n. 25-50 MUSD:n liikevaihdon firmoja, joilla osaaminen on infrapunapuolella ja liiketoiminta suureksi osin jenkkimarkkinalla. Nuo firmat ratsastavat viestinnässään todella kovaa terveystrendien aallonharjalla, joten suunta on siinäkin mielessä Harvian kanssa yhtenevä. Tuollainen merger ei olisi missään nimessä halpa, mutta se antaisi Harvialle todella konkreettisina hyötyinä vahvan jalansijan jenkkimarkkinalla sekä lisää omaa kapasiteettia. Samalla saataisiin se osaaminen infrapunaan, josta on puhuttu jo jonkin aikaa. Ja kun AHS ei infrapunapuolella dominoi, niin ei tule myöskään jenkeissä päällekkäisyyksiä.

Näitä firmoja on kyllä todella raivostuttavaa koittaa tutkia, kun tarkkoja lukuja ei löydy kirveelläkään. Noiden yllämainittujen kannattavuuksista ei ole mitään käsitystä, joten voin ihan yhtä hyvin olla todella väärässä. Mutta sen pohjalta mitä olen katsellut, niin nuo vaikuttaisivat olevan ne isoimmat infrapunapelurit jenkkilässä, joten tuskin ihan surkeilla katteillakaan tekevät. Voisihan Harvia jonkun pienemmänkin kioskin kanssa neuvotella, mutta näillä ei aina ole omaa tuotantoa, joten tuskin sellaiset kiinnostavat.

Lopuksi pieni aiheenvaihto. Jos miettii Harvian casea pitkällä tähtäimellä (2030-), niin on mielenkiintoista pohtia, mitä kaikkea tuohon one-stop shoppiin halutaan oikein sisällyttää. Voisivatko esimerkiksi uima-altaat tai pihatuotteet astua kuviin jossain vaiheessa? Onko Haarumilla tähän valaisevia ajatuksia?

23 tykkäystä

Uima-allas kuulostaa eksoottiselta, mutta esimerkiksi jenkkilässä on jotain sellaista mikä pitää löytyä jokaiselta itseään kunnioittavalta keskiluokkaiselta taloudelta ainakin lämpimillä alueilla. Hankala nähdä minkäänlaista hinnoitteluvoimaa tässä segmentissä. Pore-altaat vielä menisivät, mutta sielläkin taitaa olla jo iso liuta vakiintuneita tekijöitä

Pihatuotteita löytyy Tokmannilta ja jokaisesta muusta hyvin varustellusta liikkeestä. Paljon onnea Harvialle keksimään pyörä uudestaan

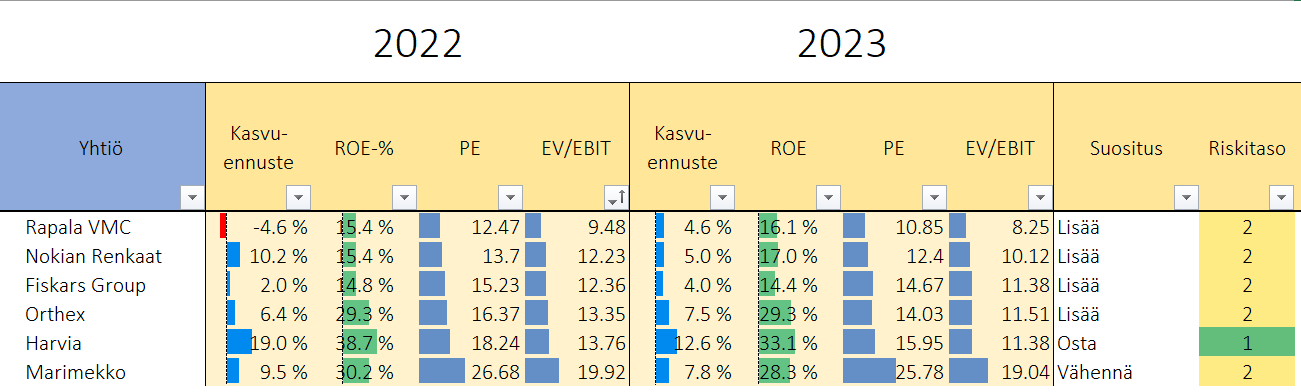

Pistin Helsingin pörssin kuluttajatuoteyhtiöitä allekkain ja järkkäsin rivit tämän vuoden EV/EBIT kertoimella pienimmästä suurimpaan.

Harvian YTD -35,18% kurssidroppauksen jäljiltä ollaan näköjään saatu osakkeen valuaatio “ruotuun” verrattuna muihin kuluttajatuoteyhtiöihin (EV/EBIT 13.8) - isona oletuksena tässä tietysti on, että tuo +19% kasvu tänä vuonna saadaan maaliin ja vuoden 2022 tilinpäätökseen mustaa valkoisella. Vuonna 2023 Harviaan on kohdistettu myös melkein tuplana kasvuodotukset verrattuna muihin (+12.6%). 2023 toteutuessaan toisi Harvian EV/EBIT:llä mitattuna vielä lähemmäs samaa valuaatiotasoa muiden yhtiöiden kanssa - onko tämä sitten oikein verrokkivaluaatiota ajatellen jää jokaisen omaksi pohdittavaksi. Omasta mielestäni tästä porukasta Harvialle voisi muutaman napsun isommatkin kertoimet antaa. Yhtä kaikki, ei tämä kaiken paniikin jäljiltä tosissaan överikallis ole jos vauhti pystytään pitämään yllä tänä ja ensi vuonna ![]()

ps. Marimekko sinnikkäästi pitää korkeimmat kertoimet tästä porukasta vahvan brändin voimalla. Onko valuaatio silmänlumetta - sen aika näyttäköön.

Edit: ja huom! kaikki näistä eivät ole vielä 2021 lukujaan julkaisseet joten siinä mielessä ottakaa suolan kanssa.

59 tykkäystä

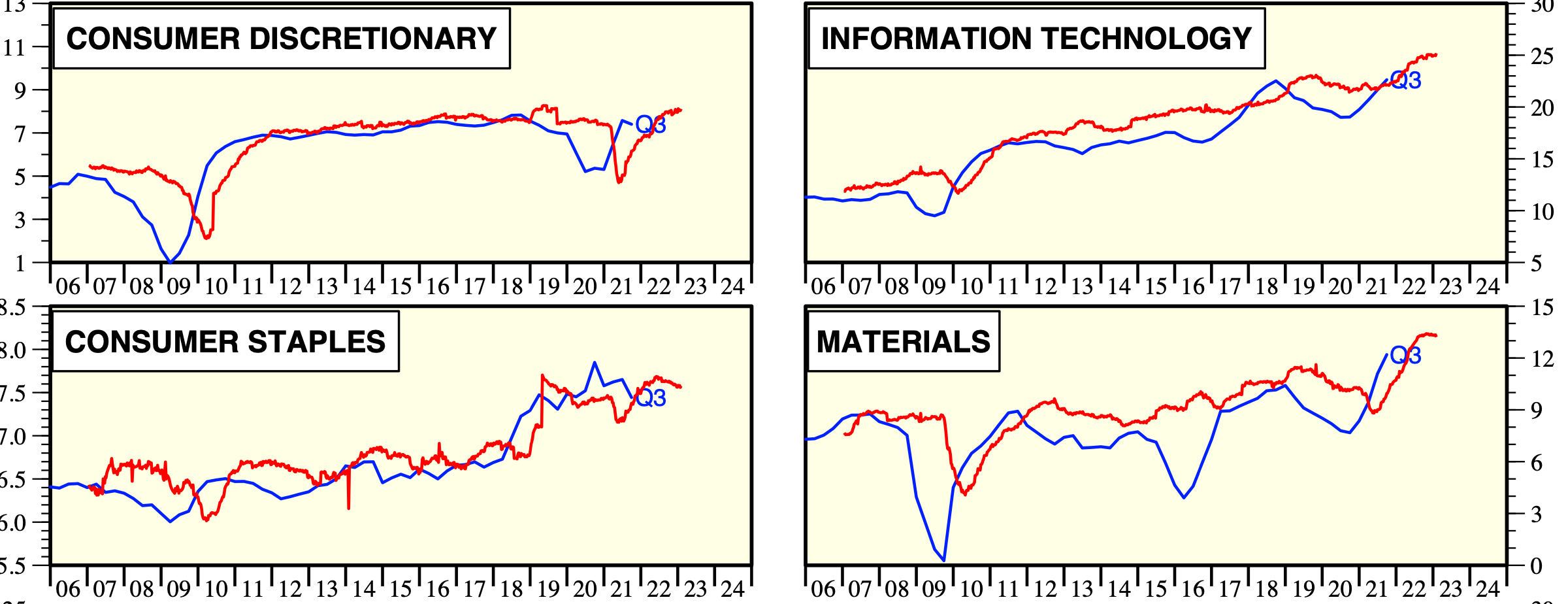

Tuossa on Yardenilta tilastoa eri segmenttien tulostasoista. Eri instanssit voivat määrittää eri tavalla tilastoja, mutta varmasti tuo jotain suuntaa antaa minkälaista tulosta esim. Consumer Discretionary -segmentillä tehdään, johon Harvia kuuluu

Lähtökohtaisesti näkisin, että Harvian kannattavuus on poikkeuksellisen hyvällä tasolla. Se voi hyvinkin ansaita sen, koska segmentti on hyvin spesifi ja se nähdään ehkä tavallaan luksuksena. Kyllähän tällaisesta preemio voidaan maksaa. Monella tuntuu olevan houkutus projektoida vuosikymmenen päähän tulevien vuosien kasvusegmenttejä, mutta voiko realistisesti odottaa saunasegmentin ulkopuolisten bisnesten saavuttavan kovinkaan kummoisia marginaaleja? Suorat oheistuotteet vielä menevät, mutta puutarhakalusteet?

3 tykkäystä

Onko jollain tarkkoja tietoja paljon Harvian kokonaistuotantokapasiteetti tulee kasvamaan tälle vuodelle vs 2021? Eli jos oletamme 2021 Q2-Q4 menneen suunnilleen maksimituotannolla, niin kuinka paljon tänä vuonna on mahdollista tuottaa enemmän?

1 tykkäys

Varmaa prosenttilukua on mahdoton sanoa, mutta jenkkitehtaan kapasiteetti kasvoi noin kolmanneksen, muuramen tehdas noin 20% ja lisäksi investoitiin romanian ja kiinan tuotantolaitoksiin.

Muuramen tehtaan vierestä hankittiin myös teollisuushalli, jota käytetään varastona tällä hetkellä, mutta mahdollisuus vaihtaa tuotantolinjaksi.

Osa investoinneista toki näkyy jo osittain vuoden 2021 luvuissa. Jenkkilaajennus oli valmis marraskuussa ja muurame joulukuussa.

7 tykkäystä

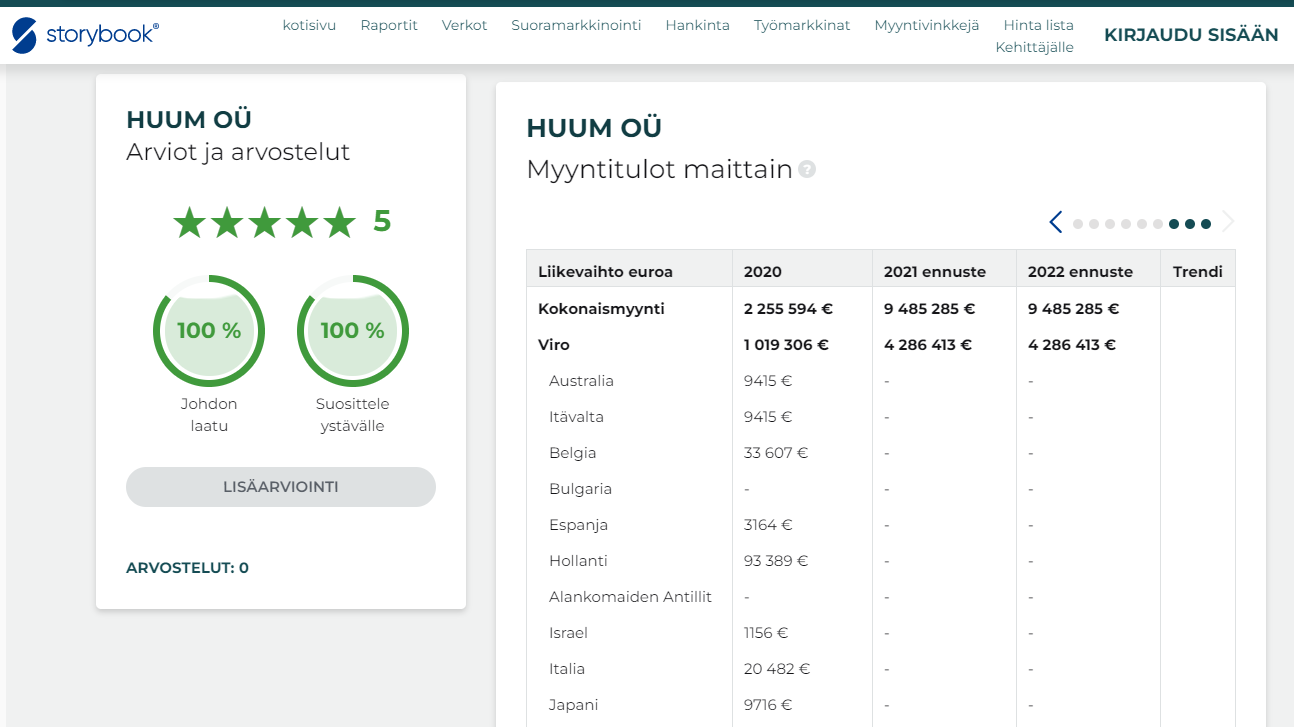

HUUM OÜ on myös mielenkiintoinen kiuasvalmistaja, joka kasvaa älyttömän kovaa. Liikevaihdon kasvuksi ennustettu 2020->2021 jopa +320%. Tuo 9,5 miljoonaa alkaa olemaan suunnilleen yhtä suuri liikevaihto mitä Harvia myy “Muut Pohjoismaat” alueelle vuodessa.

HUUM on aktiivinen toimija erityisesti Virossa ja Saksassa ja niiden kiukailla on erityinen look:

Tämä voisi myös olla sopivan kokoinen suupala Harvialle → markkinaosuuksien vahvistamista Euroopassa ja tehdas Tarttoosta. En tiedä, spekulointia vain. Mutta mielenkiintoinen kovaa kasvua tekevä ja tyylikkäitä kiukaita tarjoava kilpailija tämä on. Laadusta ei ole itsellä mitään mielikuvaa.

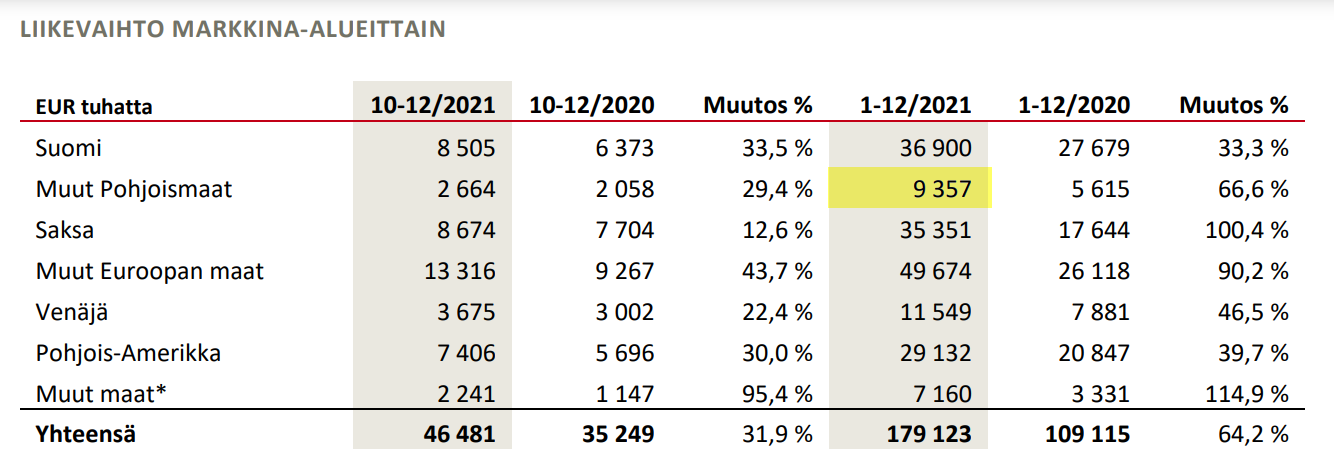

Harvian myynnit maittain, Pohjoismaat korostettu keltaisella:

65 tykkäystä

Taas on tullut tovi raavittua päätä Harvian sijoituskeissin parissa. Seuraavaksi varsin hajanaisia ajatuksen rippeitä sieltä täältä mistä en ole saanut raavittua kasaan oikein mitään koherenttia kuvaa.

Harvia siis raportoinut 3 kvartaalia putkeen 46 miljoonan liikevaihdon. Tämä vaikka Kiramin luvut ovat ymmärtääkseni konsolidoitu Harvian lukuihin viimeiset 2 kvartaalia. Kiramin liikevaihto oli tilikaudella 2020 16 miljoonaa ja oli kasvanut lujaa viimeiset vuodet. Käsittääkseni Q4 on ihan hyvä sesonki paljuille. Pitääkö siis olla huolissaan, että liikevaihto on polkenut QoQ paikallaan vaikka se on saanut yritysostosta todennäköisesti ihan mukavan buustin?

Kestääkö kotoilu ja kodinparannus trendi mikä on auttanut Harvian monen muun yrityksen tavoin

suun hymylle laittavaan kasvuun ja hurjan hyvään kannattavuuteen kuinka pitkään vielä? Pienellä googlailulla näyttäisi esim Narvin, Tempur-Sealyn, Weberin, Plastweldin yms kasvaneen tässä korona aikana varsin upeasti ja huippukannattavasti. Toki Plastweldilta ja Narvilta ei vielä näe viime vuoden lukuja, mutta olivat omien sanojensa mukaan myyneet paljuja jo viime vuoden juhannukseen mennessä enemmän kuin koko vuonna 2020. Voidaan varmaan todeta markkinan olleen Harvialle hyvin suotuisa, mutta tosiaan tärkeämpi kysymys on kuinka pitkään myötätuuli jatkuu?

Tähän liittyen Keskon ohjeistuksessa he uskovat yritysmyynnin pysyvän hyvällä tasolla ja kuluttajamyynnin “normalisoituvan” vuonna 2022. Mitä tuo normalisoituminen sitten ikinä tarkoittaakaan.

Viime maaliskuussa vielä reasearch and markets arvioi sauna & spa markkinan vuosien 2021-2025 kasvun olevan se noin 5%. Kokonaismarkkinan kehityksessä ei siis ainakaan tuon mukaan ole mitään järkyttävää nytkähdystä kulmakertoimessa tapahtunut. Tosin tuossa huomioitava, että muistaakseni Pajuharjun sanoin puolet tuosta markkinasta on asennustyötä ja sisältää myös varmaan ihan kuluttajille myytävät kylpyläpalvelut yms. ei pelkästään tarvikkeita.

Koita tässä nyt sitten arvioida tämän ja tulevien vuosien orgaanista kasvua Harvialle…

62 tykkäystä

Käsittääkseni nimenomaan Q4 on heikoin kvartaali yhdessä Q1 kanssa ollut aina Kiramille. Q2 ja Q3 selvästi vahvimmat. Näin olen lukenut useastakin paikasta, lähdettä ei nyt lonkalta ole heittää mutta eiköhän sen joku kaiva / tule tässä vastaan jolloin voisin sen lisätä tähän. Eli vertaillessa Q4 vs. Q3, Kiramista on tullut suhteellista vastatuulta. Q3 paljuja mennyt varmasti enemmän kuin Q4.

Siitä olen samaa mieltä että QoQ-kasvun pitääkin mietityttää. Tulosjulkkarissa johto selvästi tarjoili syyksi oman tuotannon pullonkauloja (joita kapasiteetin lisäykset helpottaa) ja tätä komponenttipulaa. Kyllä silti on aiheellista miettiä että onko kysynnällä kuitenkin ollut vaikutusta, vaikka tilauskirja ilmeisesti on edelleen hyvin pitkä.

Omasta mielestä nyt Q1 on hyvin keskeinen tämän vuoden tulosteon kannalta. Siinä pitää näkyä kasvua QoQ vertailussa tai muuten kysyntä on hiipunut.

48 tykkäystä

Mitä olen seurannut mm. sosiaalisessa mediassa, niin Huumin kiukaat vaikuttavan olevan monen suosiossa. Lukuja ei ole antaa, mutta sanoisin, että brandi on löynyt hyvin läpi jenkeissä. Tuotteet ovat moderneja, tyylikkäitä ja ilmeisesti perus laadukkaita. Ihan hinnat alkaen mallia ei taida olla, kuten Harvialla, mutta seuraavissa hintapisteissa on kiukaita. Ostokohde -näkökulmasta, kun miettii, niin ongelmahan tässä on, että omistajat eivät ole luopumassa halvalla, koskee toki lähes tulkoon kaikki alan yhtiöitä. Tuotteita on alkanut löytymään monesta verkkokaupasta, joka aikaisemmin myi lähinnä Harviaa. Sauna Heaters | Salus Saunas

Itse olen huolissani kilpailun kiristymisestä, joka yhdistettyvä hiipuvaan kysyntään olisi myrkkyä Harvialle. Hyvänä puolena voidaan nähdä Harvian hinnoitteluvoima ja brandi saunamarkkinan isoimpana ja tehokkaimpana toimijana.

16 tykkäystä

Webcastissa muistaakseni mainittiin, että Kiramilla kysyntä on kovinta juuri kevät-syksy välillä, korjatkoon joku jos olen väärässä.

Harvian kapasiteetti kasvaa n. 20-25%, kun laajennukset ovat valmiina, jos siinä johtoon on uskominen ja sitähän johto “syytti” kasvun loppumiseen.

En osaa tarkalleen sanoa kuinka laajentaminen on haitannut tuotantoa, mutta kyllähän tuo liikevaihdon pysähtyminen varmasti arveluttaa monia, mutta toivon kovasti, että Q1-Q2 saadaan kasvua laajentumisten myötä.

Eikä siinä, kyllähän tuota voi myös miettiä negatiivisen kautta ja sanoa, että kauppa ei käy samalla tavalla, mutta usko on kova.

Varsinkin tämän uuden osingonjaon kautta, jolloin yritysostoille jää enemmän pääomaa käyettäväksi.

Pettymyshän tämä Q4 oli monelle joka tapauksessa.

13 tykkäystä

Osto-tiedotteessa todettiin näin (ja webcasteissa on tainnut myös olla puhetta):

Yhtiöllä on tuotantolaitos Sastamalassa ja myyntitoimisto Turussa, ja yhtiön palveluksessa on yhteensä noin 40 työntekijää. Lisäksi Kiramilla on sesonkityöntekijöitä huhti-elokuussa tuotannossa ja logistiikassa. Vuonna 2020 henkilömäärä oli sesonkiaikaan yhteensä noin 60.

Kiramin kausivaihtelun lisäksi esim. jenkeissä on kausivaihtelua. Tämän päälle Lewisburgiin muutto häiritsi jo Q3 tuotantoa ja luultavasti vielä enemmän Q4 tuotantoa, vaikkei siitä mainintaa tainnut ollakkaan:

Q3:

Yhdysvallat jatkoi hyvällä kasvu-uralla, mutta jäi kuitenkin hieman Harvian

kokonaiskasvusta. Tämä johtui kuuman kesäkauden normaalisti alhaisemmasta saunamyynnistä sekä toimenpiteistä, jotka

liittyivät Yhdysvaltain toimintojen siirtämiseen uuteen, lisäkapasiteettia ja -toimintakykyjä tarjoavaan tehtaaseen LänsiVirginian Lewisburgiin.

H1 tulee olemaan jännittävä, pystyykö harvia palaamaan QoQ kasvu uralle vai palataanko normaalimpaan kausivaihteluun (mitä yritysostot on varmasti sekoittanut paljon) ja verkkaisempaan kasvuun.

19 tykkäystä

Itse olen jo tässä odotellut pitkään että kuuluisi yritysostorintamalta jotain, hiljaista on kyllä ollut. Toivottavasti tämän vuoden aikana alkaisi jotain tapahtumaan silläkin saralla. Jollain se tulosrivi ptäisi saada nostettua uusiin lukemiin taas jälleen kerran, muuten jäädään vaan polkemaan paikoilleen.

3 tykkäystä

Ainakin näiden muutaman “normaalin” vuoden perusteella juuri loppuvuosi/alkuvuosi on sitä hyvää aikaa myynnin osalta. Ilmeisesti myynti alkaa todenteolla keväästä eteenpäin ja jälleenmyyjät täyttävät varastoja etukäteen

Tätä ajatellen loppuvuosi oli varsin heikko huomioiden yritysostot. Toisaalta kyse voi olla ihan puhtaasti siitä, että kysyntä yllätti jälleenmyyjät → lisättiin tilauksia reippaasti → kysynnän hiipuessa odotettua nopeammin varastoja ei ole ollut tarvetta täydentää yhtä aggressiivisesti sesonkia varten. Tilanne voi hyvinkin olla väliaikainen ja purkautuu muutamassa kvartaalissa, kunhan varastotasot saadaan normalisoitua

3 tykkäystä

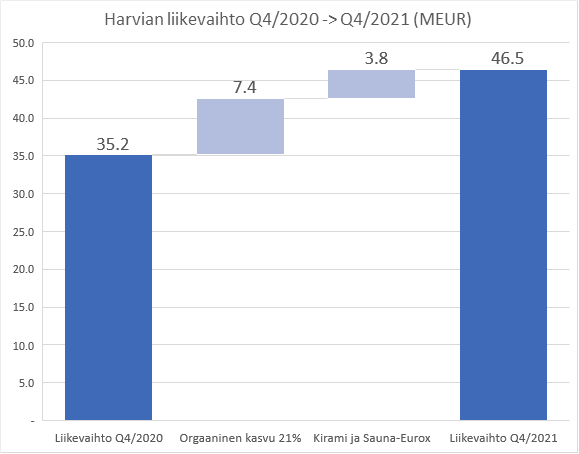

Orgaaninen kasvu oli 21%, kokonaiskasvu 31,9%. Orgaanisen kasvun kontribuutio oli euroissa 7.4 MEUR, tällöin Kiramin ja Sauna-Euroxin osuus 3.8 MEUR. Jos tuosta 3.8 MEUR:sta esim. 0,8 MEUR olisi Sauna-Euroxia ja 3 MEUR Kiramia niin Kiramilla tosiaan oli kvartaalivaihtelun vuoksi todella heikko kontribuutio koko konsernin myyntiin.

Kuten yllä olikin pohdittu johdon sanomisia, on Kiramille perinteisesti kevät-syksy kauden parasta aikaa. Toisaalta on myös mahdollista, että jatkossa Kiramilla tuotetaan talvisin vientiin enemmän jos muualla maailmalla aukeaa hyviä markkinoita joissa menekkiä kylpytynnyreille olisi.

33 tykkäystä

Q4 yhteydessä oli myös maininta että koronahyödyt(!?) kuluttajapuolella alkaa “normalisoitumaan”:

Arvioimme

kuitenkin edelleen, että osa tästä kasvusta on niin sanottua aikaistettua kysyntää, joka on normalisoitumassa

kuluttajamarkkinassa kun samaan aikaan kysyntä vahvistuu ammattimarkkinassa. Tämän ei uskota vaikuttavan sauna- ja

spa-markkinan pitkän aikavälin kasvuennusteeseen.

Kannattaa huomioida että EOS, kirami, sauna-eurox ja ehkä myös AHS voi muuttaa oleellisesti tuota vanhaa liikevaihdon kvartaalijakaumaa, ellei joku ole esim. EOSia tarkemmin tutkinut.

PS. Tapsa asiasta mainitseekin webcastissa 20:45 kohdilla, että heidän näkemyksen mukaan jatkossa liikevaihto on tasaisempaa kuin aiemmin - eri kvartaalien välillä siis.

6 tykkäystä