Näin varmasti on. Mikäli oikein laskin yritysostojen vaikutus myyntiin Q3 6,3 miljoonaa ja Q4 3,8 miljoonaa. Aika iso pudotus, mutta voihan kvartaaleiden välillä olla huomattaviakin eroja

9 tykkäystä

Tuossa toisaalla pohdin Harvia-sijoitustani (40% salkustani) ja ajattelin jakaa tähänkin vähän näitä ajatuksiani Harviasta sijoituskohteena:

Totesin, että minulla meni kaksikymmentä vuotta aikaa löytää yhtiö, josta olin näin varma, kun se listautui. Alkuperäinen sijoitusperusteeni Harviasta oli vanha, vakiintunut yritys, joka toimi yhtenä alansa johtavista yhtiöistä hyvällä kannattavuudella. Odotus oli, että Harvia kasvaisi jonkin verran sauna- ja spa-markkinaa nopeammin suhteellisen vakaasti ja että arvonnousun lisäksi se maksaisi hyvää, tasaisesti kasvavaa osinkoa.

Sittemmin Harvia on kasvanut voimakkaasti niin orgaanisesti kuin merkittävien yritysostojen kautta ja tehnyt tämän kaiken vielä erinomaisella kannattavuudella.

Tulevasta arvelisin, että yhtiö kasvanee orgaanisesti sauna- ja spa-markkinaa nopeammin ja lisäksi yritysostoja voi tulla piankin (osinkopolitiikan muutos viittaa tähän). Kannattavuus säilynee suhteellisen korkealla tasolla ja yhtiö edelleen kykenee kannattavaan kasvuun. Yhtiö yhä maksaa hyvää osinkoa politiikan muuttumisesta huolimatta ja potentiaalia selvästi isompiin osinkoihin on olemassa.

Olen hyvin tyytyväinen Harviaan yhtiönä, jo alun perin hyvä yhtiö on kyennyt yllättämään positiivisesti ja kasvamaan loistavalla kannattavuudella. Edelleen olen vakuuttunut siitä, että tämä on paras yhtiö, mitä 24 vuoden aikana olen omistanut. ![]()

91 tykkäystä

Jokatapauksessa H2:lla voisi kuvitella Kiramilta saadun ainakin yhdelle kvartaalille olkoon se sitten Q3 merkittävää buustia.

Huippukatteet yleensä antaa viitteitä, että tehtaat pyörivät täydellä kapasiteetillä ja kaikki menee kaupaksi mitä myyntiin saadaan tuotettua. Toisaalta jos tässä on yksi mahdollisesti kaksi* hinnankorotusta ollut niin senkin olisi pitänyt antaa lisää löylyä ylärivin kehitykseen. Kapasiteetin on täytynyt tippua nyt H2 aikana absoluuttisesti. Jos siis kapasiteetti on liikevaihdon kehitystä jarruttanut, koska samaan aikaan on tuotteisiin ajettu hinnankorotukset jotka selitti(ulkomuistista) noin 1/3 orgaanisesta kasvusta(oletettavasti YoY.) ja mukaan tullut Kiramin myynti.

*(muistaakseni Pajuharju sanoi että kasvaneita kustannuksia vietiin pariin otteeseen hintoihin, mutta en muista mitä mainitsi ajankohdista)

10 tykkäystä

Ihmetyttääkö muita tuo, että Q3 webcastin yhteydessä Tapsa sanoi ettei näe muutoksia tulosten kvartaalivaihteluiden suhteen? Eli Q1 ja Q4 pysyvät suhteellisesti vahvoina. Nyt Q4 webcastissä ilman sen kummallisempia muutoksia yhtään missään hän toteaa, että yritysostojen myötä kvartaalivaihtelut tulevat jatkossa olemaan pienempiä. Hieman tuli sellainen viba, että Tapsa sanoi sen “peitelläkseen” yllätystä siitä että Q4 olikin huono QoQ kasvun suhteen.

9 tykkäystä

Näitähän on myös tässä ketjussa seurattu. Eli Kesko raportoi tammikuulta vahvasta kasvusta rakentamisen ja talotekniikan osalta:

Rakentamisen ja talotekniikan kaupan myynti oli tammikuussa 325,0 milj. euroa ja se kasvoi vertailukelpoisesti paikallisissa valuutoissa 20,3 %. Rakentamisen ja talotekniikan kaupan myynti ilman erikoiskauppaa kasvoi vertailukelpoisesti 22,7 %. Myynti kasvoi vertailukelpoisesti Suomessa 23,1 %, Ruotsissa 19,3 % ja Norjassa 17,8 %. Erikoiskaupassa vapaa-ajankaupan myynti laski vertailukelpoisesti 9,1 %. Raportoitu rakentamisen ja talotekniikan kaupan myynti kasvoi 20,4 %.

https://www.inderes.fi/fi/tiedotteet/k-ryhma-keskon-myynti-kasvoi-tammikuussa-0

15 tykkäystä

Keskon rakentamisen ja talotekniikan myyntiluvuissa muuten on tultu vuoden 2021 Q2 jälkeen QoQ alaspäin ensin 8% ja vuoden viimeisellä kvartaalilla tuostakin vielä raapaistiin 3% pois, Vuoden Q1:ltä Q2:lle myynti sen sijaan kasvoi 32%.

En tiedä onko Keskolla jotain vertailukelpoisuutta heikentäviä tekijöitä noissa luvuissa sisällä.

2 tykkäystä

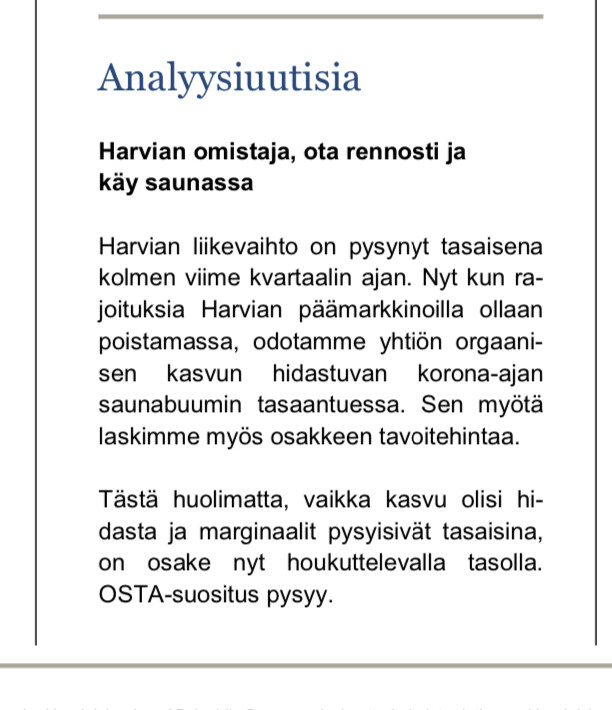

P/e jo keskitasolla

Harvian osake oli tammikuun pahimpia laskijoita Helsingin pörssissä, ja tulosperusteinen arvostustaso on laskenut pörssin keskitasolle.

Rajala laskee, että p/e on nykytuloksella 21,5, kun pörssin keskitaso on 19,7. EV/EBIT on 16,5, ja pörssin keskitaso 17,5. Osakekurssi kävi korkeimmillaan 64 eurossa 10.8.2021, josta on tultu alas 38 prosenttia. Vuoden sisällä matalimmillaan osake maksoi 28,40 euroa maaliskuun alussa 2021.

”Nykyisellä EPS:llä ja 8 prosentin tuottovaatimuksella laskettuna nykyliiketoiminnan osakekohtainen arvo olisi 22,90 euroa. Tuloskasvuodotuksia nykyisessä hinnassa on 42 prosenttia”, Rajala sanoo.

Ennusteiden pohjalta osakkeen tuotto-odotuksia tarkastellessa, EPS:n odotetaan olevan 2,74 euroa vuonna 2021. Jos p/e pysyy nykytasolla, niin osakkeen hinnan pitäisi olla kolmen vuoden päästä 54,80 euroa, joten hinnan pitäisi nousta 39 prosenttia.

”Jos lisätään vielä jaksolle ennakoidut 4,55 euron osingot, niin kokonaistuotto olisi 50,4 prosenttia.”

Annualisoiduksi vuosituotoksi tulisi silloin 14,6 prosenttia per vuosi.

”Osake vaikuttaisi ihan houkuttelevalta yhden jos toisenkin sijoittajan salkkuun, jos ennuste toteutuu.”

65 tykkäystä

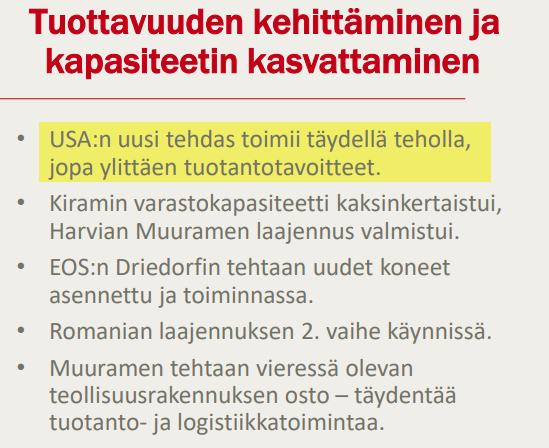

Lisätään nyt eilisen ajatuksenvirran ja keskon myyntilukujen jatkoksi, että Harvia tiedotti investoivansa uuteen teollisuuskiinteistöön Yhdysvalloissa helmikuussa 2021 ja investoivansa Muuramen tehtaan kapasiteetin kasvattamiseen maaliskuun alussa.

Tässähän on kaikki ainesosat kuluvan vuoden yhdeksi suurimmista sijoittajapettymyksistä, jos leikitään ajatuksella sijoittajien suosiossa olevasta yhtiöstä joka investoi voimakkaasti tuontantokapasiteetin kasvuun juuri ennen kuin kysyntä alkoi pahimmassa tapauksessa laskemaan. Tuo tietäisi sijoittajille tälle vuodelle potentiaalista pettymystä niin ylärivin kuin kannattavuuden kehityksen suhteen. Olen varma(ja siksi todennäköisesti väärässä), että kurssireaktio lyö melko rajusti yli(johtuen osakkeen suosiosta retailsijoittajien keskuudessa) mikäli kuluvana vuonna kasvu hidastuu merkittävästi ja kannattavuus tasaantuu.

En välttämättä itse tuollaiseen uhkakuvaan usko, mutta vaikea sen mahdollisuutta kokonaan poissulkea. Ehkä vähän helpottaa, että loppuvuonna vielä tiedotettiin sen Muuramen tehtaan viereisen tontin ostamisesta. Hittoako sitä mennä ostamaan, jos sille tarvetta ei nähdä. Tosin pidemmän päälle tuolle käyttöä varmaan on vaikkei lähitulevaisuudessa sille tarvetta olisi ollutkaan ja nyt oli ehkä tilaisuus hankkia tuo.

Kiitos muuten kaikille eiliseen viestiin kantaa ottaneille. Paikan ajatusten vaihdolle asiaan perehtyneiden kanssa tämä foorumi parhaimillaan tarjoaa, joten cheers!

42 tykkäystä

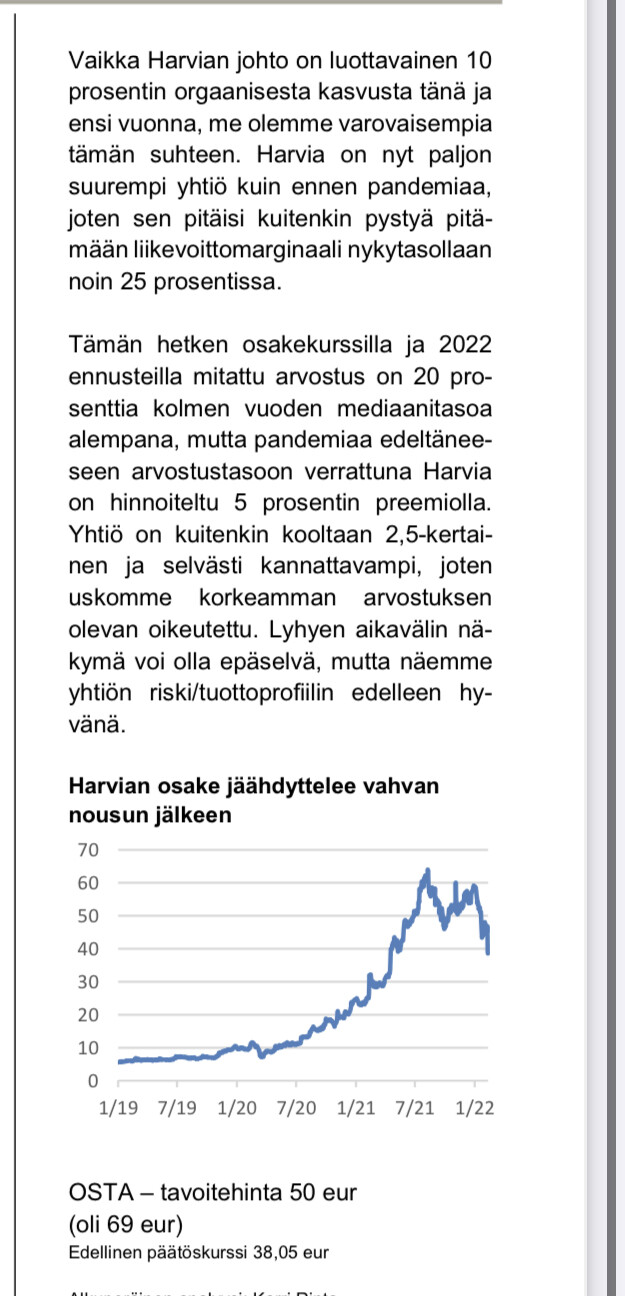

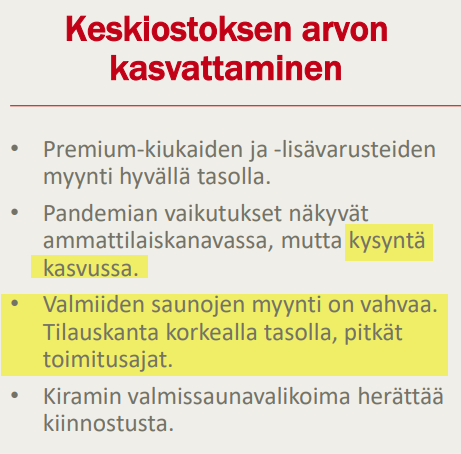

Matuureilla markkinoilla kuten suomessa korvauskysynnän määrä saattaa hieman laskea. En kuitenkaan usko lainkaan siihen, että Yhdysvalloissa kysyntä olisi ainakaan H1 tai edes H2 aikana laskemaan päin. Millä perusteella näitä toimitusaikojen pituuksia pystyisi selittämään:

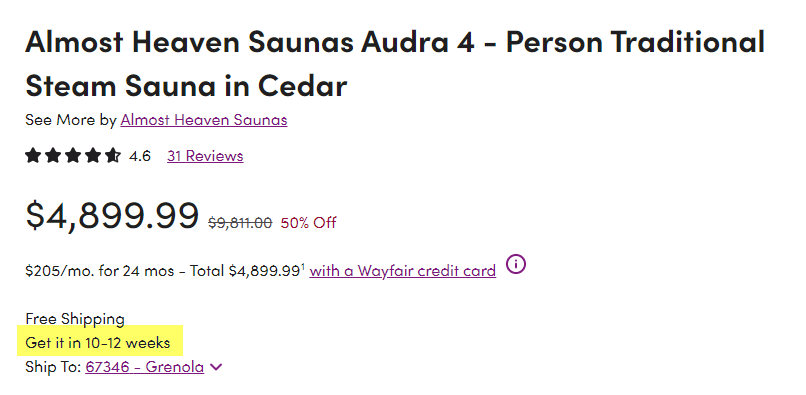

Wayfair:

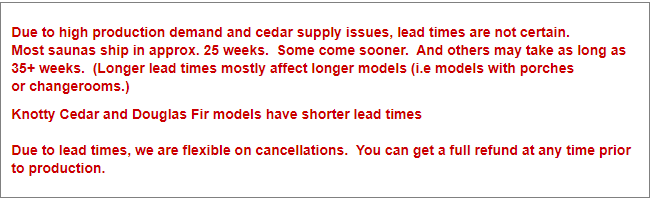

AHS:

Jos toimitusajat ovat poikkeuksetta yli 2 kuukauden mittaisia, varmasti kysynnästä ei ole pulaa (siis Yhdysvalloissa nimenomaan). Kyllähän AHS varmasti toimittaisi lyhyemmillä toimitusajoilla suoraan varastosta muutamien päivien lähetysviiveillä jos tavaraa olisi…

Toinen seikka on se, että Pajuharju mainitsi Yhdysvaltojen tehtaan mahdollisesta kapasiteetin tuplaamisesta tarvittaessa. Jos tätä on edes mietitty ja siitä puhutaan sijoittajien suuntaan, kielii se mielestäni vahvasta kysyntänäkymästä Yhdysvalloista.

Näiden seikkojen vuoksi en usko että kapasiteetin lisäykset olisivat olleet hukkainvestointeja. Pitkällä aikavälillä myös korvauskysynnästä alkaa tulla myyntiä uusilla markkinoilla.

51 tykkäystä

Hyvää pohdintaa @Sambadi, paljon olen samoja asioita pyöritelly viime päivinä, joten tässä olisi nyt omaakin ajatuksen virtaa. Mikään ei muuta mielipidettä / sentimenttiä kuin hinta, joka on syöksynyt koko tämän alkuvuoden (eniten koko Helsingin pörssistä?). Omat psykologiset harhat on syytä tunnistaa ja vanhoihin hintoihin ei kannata ankkuroitua tyylillä “kyllä se sinne palaa hetken kuluttua”. Näiden vuoksi on erittäin tärkeä käydä koko ajan läpi näitä riskejä, koska downsidea on edelleen jos liiketoiminnassa riskejä alkaa realisoitua.

Investointeja on tehty rajusti, oikeastaan pitkin viime vuotta ja viimeisimmät valmistui vasta hetki ennen vuodenvaihetta. Loppuviimein osakesijoittaminen kytkeytyykin henkilöpeliin; uskooko että yritysjohto osaa tehdä omistaja-arvoa luovia ratkaisuja oman pääoman allokoinnissa (investoinnit, yrityskaupat, osinkopolitiikka jne). Johdolla on paras näkyvyys mm. kysyntään ja sen pohjalta investointipäätökset on tehty. Samoin osinkopolitiikkaa päivitettiin joka kieltämättä kielii siitä, että johto ei näe järkevänä sylkeä ulos isompaa osinkoa tänä vuonna. Toisaalta vapaata kassavirtaa sitoutui paljon käyttöpääomaassa vaihto-omaisuuteen, mutta tästä huolimatta varaa olisi kyllä ollut maksaa isompikin osinko, etenkin kun se olisi jaettu kahteen osaan kuten viime vuonna. Niin ja myös johdon kommentit webcastissa kielivät samaa tarinaa; kysyntää pitäisi edelleen olla kasvua tukemaan vaikka kovin kysyntäpiikki olisikin takana.

Ei kuitenkaan kannata sokeasti uskoa, että Harvian johto ei voisi virheitä tehdä. Olkoonkin, että Pajuharjulla on kyllä vakuuttavat näytöt Harvian operatiivisena johtajana. Tällekin on aito mahdollisuus, vaikkei riski prosentuaalisesti järin suuri ehkä olekaan?

Olen omaankin exceliin pyöritellyt erilaisia tuotto-odotuksia eri skenaarioilla ja laskenut niistä odotusarvoja. Pirun herkkää hommaa joten eipä tuosta nyt kovin viisaaksi ole tullut. Jos jotain yrittäisi summata, niin minun mielestäni keissi on näillä hinnoilla hyvin houkutteleva parilla oletuksella:

- Markkinat arvottaa Harvian Helsingin pörssin paremmalle puolelle.

- Orgaaninen kasvu hiipuu lähiaikoina ja lähivuosille yksinumeroiseksi, mutta kysyntä ei saa pettää niin pahasti että kasvua ei tulisi yhtään / liikevoitto kääntyisi laskuun.

@Sambadi hyvä pointti tuo muuten, että poikkeuksellisen korkea liikevoittomarginaali on varmasti kielinyt myös käytännössä 100 % käyttöasteista tehtaissa. Kun tämä väistyy, niin myös marginaaleissa on painetta alaspäin. On kuitenkin myös hyvä huomata, että M&A-järjestelyt ovat ihan aidosti heikentäneet Harvian suhteellista kannattavuutta aika paljonkin lähivuosina. Tämä on mielestäni olennainen ajuri, joka tukee jatkossakin korkeita marginaaleja. Olisi todella mielenkiintoista tietää, mikä on Muuramen kannattavuustaso?

Näiden pohjalta pidän riskituottosuhdetta nyt hyvänä. Tämä siis ilman yritysostokorttiakin. Mikään ei silti takaa etteikö kurssi voisi lasketella ihan vain sentimentin takia. Ja tietysti tilanne muuttuu jos liiketoiminnassa tulee isoja ongelmia / liikevoitto laskee. Downsidessakin kannattaa huomioida, että mielestäni Harvian kohdalla riski pääoman pysyvästä menettämisestä on olematon, vaikkakin tuotto huonoissa skenaarioissa näilläkin hinnoilla varmaan häviää indeksille.

77 tykkäystä

Listaan nyt tähän ne tekijät mitkä omalla kohdallani tekevät Harviasta hyvän pitkän aikavälin sijoituksen. En ota nyt kantaa tässä siihen mikä on seuraavan kvartaalin kysynnän tilanne, miten inflaatio vaikuttaa kulupuoleen tai onko Ukrainan tilanteella vaikutusta Harviaan. Nämä ovat mielestäni kohinaa jos sijoittaa aikavälillä 5v+.

- Saunominen ilmiönä on kokenut vahvan sosiaalisen hyväksynnän. Ennen tämä oli marginaali-ilmiö.

- Useat julkkikset päivittävät sosiaaliseen mediaan omista sauna kokemuksistaan. Näen tämän ilmiön vain kiihtyvän olemassa olevan datan perusteella.

- Etätyö + nuorien muuttaminen kaupunkien ulkopuolelle. Jenkeissä on tällä hetkellä suuria ongelmia monissa kaupungeissa (esim. näpistys / ryöstöaallot). Tämä + etätyön helppous saavat monet katsomaan asuntoja kaupunkien laidoilta tai ulkopuolelta. Kun tätä tapahtuu halutaan pihalle kaikkea kivaa (esim uima-allas + sauna).

- Jokainen myyty sauna markkinoi itse itseään. Kun naapurilla on sauna, haluaa vastaavan tai paremmin myös itselleen.

- Jokainen myyty sauna luo jatkossa korvauskysyntää (kiukaan uusiminen, kivien vaihtaminen jne).

- Terveystrendi. Saunomisen hyödyistä tulee jatkuvasti lisää tutkimustietoa. Ihmiset haluavat elää pidempään maksimaalisen pienellä effortilla. Saunominen on helppoa ja mukavaa.

TLDR: Uskon, että saunominen ilmiönä tulee leviämään maailmalla nopeammin ja voimakkaammin kuin mitä analytiikot ovat ennustaneet seuraavan kymmenen vuoden aikana. Uskon, että ilmiö tulee jatkumaan pitkään ahneuden ja pelon käydessä tanssiaan kurssin molemmin puolin. Aion pitää kiinni osakkeistani niin kauan kun datapisteet tukevat tämän globaalin ilmiön kehitystä.

77 tykkäystä

Kun mahdollisesta yritysostosta on paljon spekuloitu; viimeaikainen kurssilasku laajalla rintamalla ei ainakaan nosta potentiaalisten ostosten hintaa.

1 tykkäys

Toimitusaikoihin voi vaikuttaa myös moni muu asia. Kun lukee toimitusongelmista esimerkiksi puun osalta niin ei tarvi varmaan arvailla miksei AHS:n kapasiteetin tuplaaminen ole ihan ajankohtaista.

The new “toilet paper” is cedar shingles. The Cape and Islands are the epicenter of cedar shingle use in the US. White cedar shingle mills have plenty of logs, they just don’t have the labor to saw the logs into shingles.

…

Red cedar shingle mills face the same labor challenges but also have a shortage of red cedar logs to further complicate and constrain their production.

Where clear softwoods are concerned, matters are even worse. For Cedar, Douglas Fir and Southern Yellow Pine especially (the latter up 30% since October last year), there were over 100 mills on the west coast of the US and Canada ten years ago. Today, we hear that potentially over 75% of them have closed. Their usual imports from Canada now no longer an option, the US is now importing softwoods from Europe, particularly from Swedish producers. This supply, however, is considered unlikely to meet demand, so there is little hope of a surplus to be imported to the UK. What’s more, neither US nor Canadian shippers will take ‘wishlists’ from importers.

Jenkkilässä näyttäisi olevan aikamoisia toimitusketju haasteita puun osalta. Saunafinin maininta korkeasta kysynnästä on sentään positiivista.

Näissä on hyvä huomata, että investointi päätökset kun on saatu tehtyä niin eiköhän niiden toteutus ole aloitettu hyvinkin pian. Se että ne valmistuivat vasta vuoden lopulla ei tarkoita, että päätökset näistä olisi tehty valmistumishetken tiedoilla.

12 tykkäystä

Kyllä mutta puhuit itse aikaisemmassa viestissäsi kysynnän laskemisesta ja sen riskistä Harvialle. Toimitusketjun haasteissa on täysin erilainen dynamiikka. Johto on itsekin sanonut että on kysyntää enemmän huolissaan esimerkiksi komponenttipulasta - tai ongelmia voi aiheutua vaikka juuri tuosta puun toimitusketjusta. Tilanne on mielestäni se, että kysyntää on mutta syystä tai toisesta siihen ei pystytä vastaamaan. Kyse voi olla ongelmista tuotannossa tai kyse voi olla siitä, että kapasiteetti on esim. 95%:sesti hyödynnetty mutta ei vaan pystytä kaikille toimittamaan. Myös Q3-Q4 aikana on varmasti jonkin verran patoutunutta kysyntää tuotannon haasteiden vuoksi (muutto, komponentit, toimitusketjun haasteet).

All in all, toimitusketjun ja tuotannon haasteet on varsin erilainen ongelma kuin kysyntään liittyvät haasteet. Esim. Yhdysvaltojen kysyntää pystytään pahimmassa tapauksessa luomaan agressiivisemmalla myynnillä ja markkinoinnilla mutta siihen ei ole ollut tarvetta, koska se on tullut pääosin ilmaiseksi tähän asti.

2021 tilinpätöksestä:

18 tykkäystä

Totta. Ajattelin kysynnästä kirjoittaessa Harviaa kokonaisuutena. Saunahuoneet ja kylpytynnyrit olivat 2020 noin 17% liikevaihdosta. 2021 enemmän mutta varmaankin Kirami on jeesinyt niiden lukujen kasvun kanssa. En kyllä tutkinut onko kiukaidenkin toimitusaikojen kanssa ollut haasteita loppuvuonna.

2 tykkäystä

Voleon ja Carmignac Gestion ovat kasvattaneet shorttipossiaan:

11.2.2022 Voleon: 0,53% → 0,67%

10.2.2022 Carmignac Gestion: 0,55% → 0,65%

15 tykkäystä

Höyryyn ja infrapunaan panostuksia myös rekrypuolella.

73 tykkäystä

Mitä tulee TylöHeloon. Tässä kommentti eräältä SaunaMaxin entiseltä työntekijältä lokakuulta 2021. Tosin kaveri lähti SaunaMaxista jo vuoden 2019 aikana. Muistutuksena että Harvia osti SaunaMaxista 56.2% helmikuussa 2017.

KYSYMYS:

And when you say TylöHelo has been losing market share, is it because of the quality of the product?Or is it because they are just not that great in terms of the sales? And like what’s driving that market share loss for them?

VASTAUS:

Yes, I think it goes down to its very much a production issue. On the other hand, it’s very much an aftermarket issue. So, I think where TylöHelo failed spectacularly, especially at the time when I was involved there, I think that was a time when they were significantly losing market share because of 2 main reasons.

One, they didn’t have capability to deliver. So, because they had been struggling financially, they had cut down production. They had centralized their production and so shut down facilities and made some significant changes in their organization and their production system. So that resulted in an inability to deliver products.

And because SaunaMax was part of Harvia, what was unique is that SaunaMax was also a distributor dealer for TylöHelo and an authorized service representative of TylöHelo. So, we have an intimate relationship with them as well. And then we were able to witness that, that was their biggest problem is that you couldn’t get product from them, especially in time.

And the other hand was the service side. So even though they had a service partner like SaunaMax, and we were able to provide a good response to the customers, the problem was that there wasn’t sufficient availability of spare parts. So that frustrated a lot of customers. And in the end, that turned out as kind of sales then for competitors, Harvia included. So yes, customers would have liked to buy their product, but it wasn’t available.

76 tykkäystä

Suosittelen kaikille käydä kurkkaamassa tästä reddit ryhmästä millaista saunakulttuuri jenkeissä on. Paljon rakentelvat itse ja paljon enemmän kaikennäköistä tilpehööriä tunkevat saunan sisälle. Paljon myös suositellan harvian kiukaita ja ovat yliedustettuja kyllä kuvissa. Kyseessä siis kovasti kasvanut “sauna” reddit ryhmä.

Redditistä puheen ollen Redditin perustaja itseasiassa juuri jakoi twiitin jossa kertoi jääneen koukkuun saunomiseen (pienen pieniä juttuja kokonaiskuvassa mutta selvä muutos nähtävissä jenkkien mieltymyksissä)

54 tykkäystä