Nyt siis pamahti sisäpiirin kauppa eli tästä päätellen mitään yrityskauppaa ei ole niin sanotusti vakavasti työpöydällä. Erittäin pettynyt tässä voi olla sekä hämmentynyt. Uusi osinkopolitiikka ja pitkä putki ilman sisäpiirin kauppoja antoivat kyllä ymmärtää, että yrityskauppaa olisi tiedossa. Ettei vain olisi ollut jotain Venäjään liittyvää vireillä, joka nyt tietenkin laitettu jäihin, todennäköisesti lopullisesti. Olen käsittänyt, että Venäjällä on iso saunamarkkina, varsinkin Premium-segmentillä on siellä kovaa kysyntää.

Lisäksi: jos kassaa ei saada töihin, niin nyt jos koskaan omien ostot käyntiin.

Kuinka pitkällä yrityskauppa tai -järjestely voi yleisesti olla, että sisäpiirillä on vielä lupa tehdä myyntejä tai ostoja? Onko tätä tarkasti määritelty?

Itse en anna tälle kyseiselle myynnille kovin suurta painoarvoa. Niihän sitä sanotaan, että myydä voi monesta syystä, mutta ostaa vain yhdestä. Lisäksi Harvia on systemaattisesti viestinyt kiinnostuksen kohteistaan + osinkopolitiikan päivitys. Eli kyllä siellä jotain on työn alla. Jos ei nyt tässä kvartaalissa, niin tilanteet elää ja nopeasti voi joku aihio muuttua vakavasti otettavaksi ostokohteeksi.

Niin, Harvia maksaa osinkoa enemmän kuin ennen, sitäkös tarkoitit?

Viime vuonna osinkoa maksettiin 0.51 euroa.

Tänä vuonna osinkoa maksetaan 0.60 euroa.

No okei, okei, tarkoitit todellisuudessa varmasti Harvian ylikapitalisoitunutta tasetta.

Itse en ole pettynyt siihen, ettei Harvia ole tehnyt yrityskauppoja kokonaiseen kuuteen kuukauteen. Yrityksen johto pyrkii tekemään hyviä diilejä ja ostettavien kohteiden valuaatiot on varmasti viime aikoina maltillistuneet.

Harviahan on ostellut aiemmin keskellä koronakriisin pimeyttä (EOS, maaliskuu 2020), joten ostokohteita saatetaan käydä nytkin läpi.

Nähtäväksi muuten jää, ostavatko ihmiset saunoja keskellä nykyistä psykologista turvattomuutta.

Yrityskauppoja odotellaan mutta samalla on hyvä muistaa, että uusi isompi yrityskauppa aina lisää aluksi yhtiön riskiä selvästi. Tähän asti track record yrityskauppojen suhteen on hyvä mutta jos tulee isompi epäonnistuminen voi kyyti olla kylmää. Siksi on hyvin tärkeää, että ostettava yhtiö on sellainen, jonka integrointi onistuu suurella todennäköisyydellä.

Tässä ei voi muuta kuin luottaa johdon harkintakykyyn ja siihen, että tarvittaessa yrityskauppaa voidaan odotella pitkäänkin, jos sopivaa kohdetta sopivaan hintaan ei tule. (Minun puolestani saa mennä pitkäkin aika, laatu on tärkeämpää kuin nopeus).

Tämän kriisin keskellä veikkaisin, että hintataso yrityskaupoissa tulee alaspäin, mikä on positiivinen asia.

Kyllä viittasin uuteen osinkopolitiikkaan. Vanhan politiikan mukaan maksettaisiin yli euron osinko, mutta nyt ollaan maksamassa 0,60€ jos yhtiökokous sen siunaa. Osinko toki kasvaa viime vuodesta, hieno homma…

Tämä Harvian ylikapitalisoitunut tase saattaa olla vain piensijoittajien keskuudessa kulkeva myytti. Eihän Harvialla ole ollut koko pörssihistoriansa aikana yhtä vähän taseessa käteistä suhteessa liikevaihtoon kuin nyt. Omavaraisuusaste ja nettovelkaantumisaste ovat eittämättä hyvällä tai jopa erinomaisella tasolla, joten vieraan pääoman saanti ei varmastikaan osoittaudu esteeksi mikäli pääomaa yritysostoihin tarvitaan. Silti vähän hassua puhua yli kapitalisoituneesta taseesta.

Tällä hetkellä on yrityksen omasta tekemistästä riippumattomia kysymysmerkkejä ilmassa todella paljon. Pysyykö myynti lämpöisenä vaikka Venäjän liikevaihto voitanee loppuvuodelta pyyhkiä pois? Pysyykö kannattavuus mahtavana ja jos ei niin mille tasolle se tippuu nyt, kun energia ja materiaalikustannukset näyttävät jatkavan vain kasvu-uralla kohti koilista? Tällä hetkellä on varsin helppoa leipoa luvut siihen malliin ettei kassavarat kasvaisi kuluvanakaan vuonna vaikkei yritysostoja edes tehtäisi ja osinko politiikkaa kohtuullistettiin.

@Thomas_Westerholm saattaa joutua vähän ennusteitaan uudelleen rukkaamaan vielä. Aika bull esimerkiksi tuo 213 miljoonaa liikevaihtoa. Ajatusleikkinä, jos napataan Q2-Q4 pois tuo venäjän liikevaihto viime vuoden luvusta niin orgaanisesti pitäisi kasvua tulla lähes 25%, jotta päästään tuohon 213 miljoonaan. Uskooko joku tälläisen kasvun olevan mahdollista Putlerin sotaretken raiskaamassa markkinassa? Viime vuonnakaan ei orgaanisesti kasvettu noin paljoa vaikka oli vähän eri markkinatunnelma ja historiallisesti aivan tajuttoman hyvä vuosi .

Minua myös hämmentää @Thomas_Westerholm miten olet saanut ennusteesta ulos nykyisillä parametreillä nettovelkaisuusasteeksi tälle vuodelle 4%? Tuunasin omat excelit niin että sain sieltä ulos saman liikevaihdon ja nettotuloksen. Tuon perusteella vaatisi, että käyttöpääoma pienenisi jotain 20 miljoonan luokkaa(capex noin 5 miljoonaa) tänä vuonna, jotta kassa turpoaisi siihen malliin että nettovelkaisuus laskisi tuonne nollan pintaan. Sattumalta käyttöpääoma kasvoi viime vuonna tuon noin 20 miljoonaa, joten oletatko tosiaan että käyttöpääoman kanssa pakitellaan takaisin viime vuoden alun tasoon vai onko vain jäänyt exceliin päivittämättä luvut käyttöpääoman osalta?

Tämä on tehnyt Harviasta mainion sijoituskohteen, kannattavasti kasvava yhtiö pystyy kasvattamaan myös osinkoaan mukavasti. Osinkotuotto pörssitaipaleen alkupuolelta mukanaolleille on jo yli 10%. Tämä on koulukirjaesimerkki, miten kasvava osinko pidemmällä aikavälillä kasvattaa merkittävästi sijoituksen tuottoa. Eikä puhuta edes kauhean pitkästä aikavälistä, reilu kolme vuotta vain. Plus osingonjako on ollut kestävällä pohjalla.

Mitä taseeseen tulee niin mieluummin hiukan “liian vahva” tase kuin heikompi, on enemmän ruutia tehdä asioita nopeasti, jos tilanne vaatii. Mehän osakkeenomistajina omistamme myös yhtiön kassan, että eivät ne rahat hukassa ole (toki niille tänä päivänä ei kauheasti tuottoa saa mutta näkisin ketteryyden olevan tärkeämpää tässä kohtaa).

Totta. Katselin ajatuksissani Q4 orgaanisen kasvun lukuja. Pahoittelut.

No enivei kysymys kuuluu edelleen uskooko joku vielä yli 200 miljoonan liikevaihtoon vuodelle 2022 mikäli ei yritysostoja tule? Sauna-Eurox ja Kiramin “puuttuvat” kuukaudet voisi hyvässä markkinassa kompensoida tuon Venäjän liikevaihdon pois tippumisen mikäli tosiaan heillä ei bisnestä sinne ollut. Siihen sitten vielä jotain kaksinumeroista kasvua tauluun niin 200 miljoonaa on kasassa. Viime vuoteen peilaten helppo homma, mutta aika paljon on nähdäkseni kysymysmerkkejä miten kuluva vuosi vertautuu viime vuoteen Harviankin markkinan osalta.

Ajureita on kyllä molempiin suuntiin. Esim Pohjois-Amerikan osalta. Vaikka korona-aika olisi ollut ennenaikaista kysyntää, niin “saunabuumi” ja markkinankasvu on kyllä ajureina Harvian puolella. Liikevaihto voi inflaation siivellä lentääkin >200milj € tavoitteeseen, mutta miten käy tuloksen…

Vastakkaisena ajurina pidän inflaation syömää ostovoimaa.

Joo vaikka omien osakkeiden ostaminen vähentäisi näennäistä ylikapitalisaatiota taseessa, niin silti sitä toivoisin.

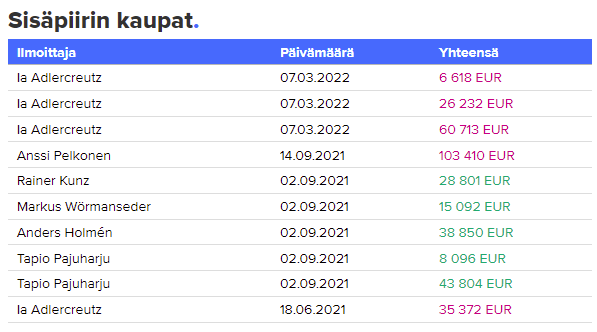

Samoin johdon osakekaupat olleet väärään suuntaan.

Joukkoja johdetaan edestä.

Mikäs tämä Ia Adlercreutzin rooli on, häntähän ei enää ehdoteta Harvian hallitukseen… Jos hän jää pois niin voi olla ihan luonnollista irtautua myös yhtiön osakkeista ilman, että siihen liittyy sen kummempaa dramatiikkaa. Muutenhan tämä näyttää suht normaalilta toiminnalta, yksi vähentää ja neljä lisää.

Hiukan tuo johdon osakekauppa mietityttää minuakin, vaikka täällä on toki ihan oikein tuotu esiin sekin ettei tässä välttämättä ole mitään erikoisempaa taustalla. Mutta toisaalta näinhän voidaan aina sanoa Tämä ajankohta on kyllä jokseenkin erikoinen jos näkemys on että matka kuitenkin jatkuu eteenpäin. Yleensä suhtaudun näihin johdon kauppoihin aika neutraalisti mutta nyt otin tämän jokseenkin negatiivisena signaalina tässä markkinaympäristössä. Omistajana edelleen mukana vaikkakin vähän on tullut kevennettyä

Pääasia, että toimitusjohtaja osti osakkeita, sitä pidän hyvin myönteisenä. Se, että joku, joka ei enää jatka koko yhtiössä luopuu omistuksistaan ei ole minusta mikään erityinen signaali.

Mielestäni käteinen suhteessa liikevaihtoon on oiva luku kassan riittävyyden seuraamiseksi liiketoiminnan pyörittämisen näkökulmasta, mutta taseen vahvuudesta en sen perusteella vetäisi yksinään johtopäätöksiä. Harviahan voisi ottaa uutta lainaa, säilyttää varat käteisenä ja tuo tunnusluku voimistuisi. Vaikutus nettovelkaan olisi puolestaan neutraali. Liikevaihdolla ei myöskään lyhennetä lainoja, joten käytettävyys maksuvalmiuden mittarina on mielestäni esimerkiksi rahavirtaa tai käyttökatetta heikompi. Velkojen lyhentäminen vaatii kuitenkin rahavirtaa! Mikäli Harvia pyrkii velkaantumistasoon, jossa nettovelka suhteessa käyttökatteeseen on 1,5-2,5x ja suhdeluku oli Q4 lopussa 0,8x voi mielestäni hyvinkin puhua pulskasta taseesta.

Tuo ennuste oli tehty Q4-raportin yhteydessä. Tiistain aamarissa liputettiin, että liiketoiminnan keskeyttäminen Venäjällä tulee vaikuttamaan ennusteisiin negatiivisesti. Nyt on uudet ennusteet taas ulkona.

Nyt joudun myöntää tehneeni kaavavirheen nettovelan kanssa tulospäivänä. Pahoittelen. Tulos- tai kassavirtalaskelmaan sillä ei ollut vaikutusta, mutta nettovelkaa se aliarvioi.

Mahtavaa että saadaan tuoretta rapsaa ulos luettavaksi ! Tämä voi olla varsin pienestä nipottamista, mutta voisitteko vielä kerran oikolukea tekstin? Nyt siellä pyörii bruttoNINvestoinnit ja kannattavudet ja vaihdelut

Asiallinen raportti, riskit huomioitu mielestäni hyvin👍🏼 Venäjää ja sen liiketoimintaa en myöskään enää arvota lainkaan, tai hieman negatiivisesti. Näitäkin vaikka miten päin pyörittelee, niin ei tästä tämän hetken arvostuksella millään muotoa kallista saa. Optiona sitten mahdolliset ostot (omat tai kohde) joita itse odotan kyllä kohtuullisella aikataululla, tämän vuoden puolella.

Katsotaan pääseekö vielä toistamiseen tankille, pahoin pelkään ettei, sillä eiköhän tässä suurin osa ole possat heittänyt pois, ketkä niin halusi. Viimeistään sodan puhkeamisen jälkeen. NON-myynnit tätä varmasti heiluttaa, jos joku. Osta suositus, vahvin mahdollinen, joten saattaa rajoittaa myös tuota ”tarvetta” myydä pelkän tp laskun takia, ainakin jos rapsan nyt jaksaa lukea😅

Eipä tuolla juuri merkitystä, jos ei kerran päässyt vaikuttamaan DCF:ään. Yksittäisenä tunnuslukuna voinut ehkä jotain ihmetyttää, mutta jos veikata pitäisi niin tuskin moni on ajatustaan tuolle haaskannut.

Taisin mainitakkin kirjoituksessani ettei vieraan pääoman saanti tarvittaessa mikään ongelma tule olemaan. Kommenttini haastoi lähinnä täällä aistittavissa ollutta ajatusta, että oletettua pienempi osinko tarkoittaa että yrityksen tase uiskentelee kuin Roope Ankka konsanaan käteisessä ja se viittaisi automaattisesti yritysoston olevan oven takana.

Mielestäni se käteisen määrä nyt ei ole mikään älytön. Ehkä vain yritys ei kokenut viisaaksi jakaa nettotulokseen sidottua osinkoa vuodelta jolloin vapaa kassavirta oli yritysostoista puhdistettunakin huomattavan heikko nettotulokseen nähden? Itse ainakin näen tuolle uudelle osinkopolitiikalle järkiperusteet joiden ei tarvitse olla oven takana odotteleva yritysosto.

Viesti oli alunperin sarkastinen, mutta jälkikäteen onkin asiallinen. Nyt kun täysimittainen sota ja talouden stagflaatio kolkuttelee porteilla.

Inderes tiputti 2022 EPS ennustettaan aiemmasta 2,09 eurosta nyt lukemaan 1,83 eur. Vuoden 2021 toteutunut EPS oli 1,85 eur.

Jännä nähdä mikä on lopulta vuoden 2022 tulos

10.3 päätöskurssilla 34,15 € ja Inderesin karhumaisella tulosennusteella 2022 P/E olisi nyt 18,6x. 16x P/E tarkoittaisi, että kurssi voi vielä laskea sinne 29 € tienoille. Ei kannattaisi harjoittaa sarkasmia; näyttää tyhmältä , ainakin lyhyellä aikavälillä